Taille, part et analyse de l’industrie du marché des technologies climatiques, par type d’entreprise (grandes entreprises et PME), par technologie (IoT, jumeaux numériques, IA, modélisation des informations du bâtiment et autres), par application (agriculture, énergie et services publics, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

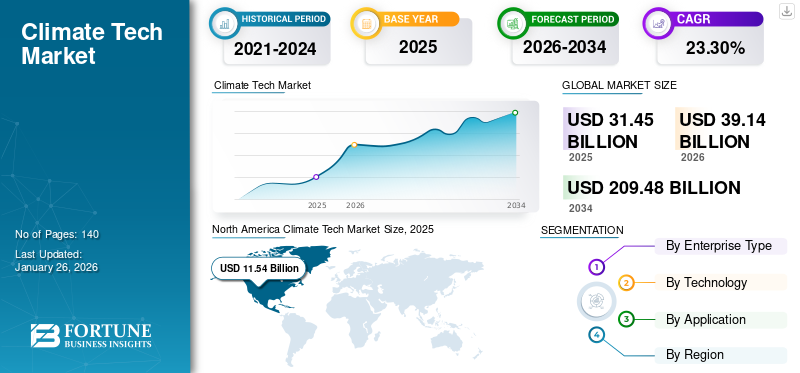

La taille du marché mondial des technologies climatiques était évaluée à 31,45 milliards de dollars en 2025. Le marché devrait passer de 39,14 milliards de dollars en 2026 à 209,48 dollars.

milliards d’ici 2034, affichant un TCAC de 23,30 % % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 36,60 % en 2025.

La technologie climatique englobe les technologies et les services visant à décarboner l’économie mondiale. Ces solutions innovantes, développées par les acteurs du marché, s'appuient sur des technologies avancées pour lutter contre le changement climatique en éliminant le carbone de l'atmosphère, en réduisant les émissions futures et en renforçant la résilience face à ses impacts. Compte tenu de la nature globale de ces entreprises dans la lutte contre le changement climatique, elles s’adressent à divers marchés finaux et modèles commerciaux couvrant divers secteurs.

Les sociétés de capital-risque et le financement des startups en démarrage ont un impact considérable sur le marché mondial. Cependant, ces deux dernières années, ces investissements ont connu une période difficile sur les marchés privés. Selon une étude récente, les difficultés rencontrées par les marchés privés étaient dues à une combinaison de baisse des valorisations, d’instabilité géopolitique, de pressions inflationnistes et de hausse des taux d’intérêt. L'investissement total en capital-risque et en capital-investissement a été réduit à plus de 50,2 % en glissement annuel, atteignant 638 milliards de dollars en 2023. Le graphique ci-dessous donne un aperçu du paysage de l'investissement, délimitant les segments clés et le nombre de transactions de 2019 à 2023.

Selon Pitchbook, plus de 2 216 transactions ont eu lieu au troisième trimestre 2023. Parallèlement, plus de 16 milliards de dollars de financement ont été signalés pour la mobilité. Ces statistiques ont été suivies par le secteur de l'énergie avec 12 milliards de dollars en 2023. Malgré cette situation, les investisseurs en capital-risque recherchent des opportunités qui génèrent de solides rendements financiers et contribuent positivement aux objectifs climatiques. On estime que des changements dans les politiques et les normes, ainsi qu’une coopération accrue entre les entreprises, peuvent faire progresser considérablement les efforts de lutte contre le changement climatique.

Les actions publiques ont bondi au milieu de la pandémie de COVID-19, ce qui a eu un impact positif sur le marché des technologies climatiques. Cependant, cette attention accrue s’est progressivement atténuée, parallèlement aux impacts majeurs de la guerre entre la Russie et l’Ukraine. En outre, le marché a observé un changement de priorité gouvernementale et des perturbations dans la chaîne d’approvisionnement, ce qui a eu un impact négatif sur lui. Néanmoins, une sensibilisation accrue de la population,transformation numérique, et les plans net zéro adoptés par plusieurs pays ont stimulé le marché ces dernières années. Un changement plus positif devrait être observé sur l’ensemble du marché dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA TECHNOLOGIE CLIMATIQUE

- Taille du marché en 2025 : 31,45 milliards USD

- Taille du marché en 2026 : 39,14 milliards USD

- Taille du marché prévue pour 2034 : 209,48 milliards de dollars

- TCAC : 23,30 % de 2026 à 2034

- L'Amérique du Nord dominait le marché mondial avec une part de 36,60 % en 2025.

- Le segment de la technologie IoT devrait représenter 28,54 % de part de marché en 2026.

- Le segment des applications énergétiques et utilitaires devrait représenter 33,01 % de la part de marché en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 11,54 milliards de dollars en 2025, soit 36,60 % du chiffre d’affaires total du marché, et devrait atteindre 14,34 milliards de dollars en 2026.

Europe

L'Europe a contribué pour environ 9,17 milliards de dollars au marché mondial en 2025, soit une part de 29,20 %, et devrait atteindre 11,47 milliards de dollars en 2026.

Asie-Pacifique

Le marché de l'Asie-Pacifique s'élevait à 7,57 milliards de dollars, soit 24,10 % de la demande mondiale, et devrait atteindre 9,61 milliards de dollars en 2026.

NOUS.

Le marché américain devrait atteindre 10,28 milliards de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 1,81 milliard de dollars d'ici 2026.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

Avancées dans les projets de R&D et optimisation du captage et du stockage du carbone pour renforcer l’intégration de la génération IA dans les solutions

L’ensemble du marché devrait connaître un impact positif grâce à l’utilisation de la technologie de l’IA générative. La nécessité de lutter contre la crise climatique est cruciale ; la vitesse est donc de la plus haute importance. C’est là qu’intervient la génération IA, même si cette technologie est encore émergente, elle est déjà devenue un outil essentiel pour accélérer le développement et le déploiement de solutions climatiques. Les principales raisons qui justifient l’exploitation des capacités de l’IA générative sont les processus approfondis de recherche et de développement ainsi que l’optimisation du captage et du stockage du carbone. Voici quelques exemples d’entreprises qui exploitent les capacités de l’IA pour tirer le meilleur parti des solutions technologiques résilientes au climat.

Nvidia :La simulation climatique a radicalement changé avec les progrès de NVIDIA Earth-2 basés sur l'IA. Grâce aux capacités de la génération IA, Earth-2 aidera les entreprises et les gouvernements à prendre des décisions éclairées, englobant la formulation de politiques, les projets de développement urbain et la planification des infrastructures.

BrainBox IA :En tirant parti des capacités de la génération AI, l'entreprise a aidé les propriétaires d'immeubles à minimiser les émissions de GES liées au CVC jusqu'à 40 % et les coûts énergétiques du CVC jusqu'à 25 %.

Ainsi, à mesure que la génération IA progresse dans sa phase émergente, le marché devrait connaître un impact positif dans les années à venir.

Tendances du marché des technologies climatiques

Innovation technologique, changements réglementaires et sensibilisation accrue à l’environnement pour favoriser l’évolution du paysage du marché

Les tendances actuelles du marché incluent les innovations technologiques, les changements réglementaires et une sensibilisation accrue à l’environnement. Avec l’établissement des objectifs de zéro émission nette, plusieurs entreprises accélèrent leurs efforts pour étendre l’utilisation deénergie renouvelablesolutions, l’électrification des transports et la concentration sur les initiatives d’économie circulaire et de gestion des déchets.

Au niveau régional, plusieurs développements récents indiquent une accélération des efforts des entreprises, des gouvernements et des organisations face au changement climatique. Par exemple,

- Avril 2024 :LEVELUP a finalisé l'acquisition de Zevero dans le but de se développer en Europe, aux États-Unis et dans les pays asiatiques. L’entreprise renforcerait la commercialisation de solutions définitives de gestion du carbone auprès des marchés d’utilisateurs finaux du monde entier.

- Décembre 2022 :Ørsted a finalisé son partenariat stratégique avec Stryker dans le but d'aider l'entreprise à atteindre son objectif d'alimenter tous ses sites en électricité renouvelable d'ici 2027.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des technologies climatiques

Sensibilisation croissante du public, soutien gouvernemental fort et financement de démarrage important pour propulser la croissance du marché

Les principaux facteurs moteurs du marché comprennent une prise de conscience accrue du marché parmi la population et un soutien gouvernemental solide. Plusieurs entreprises et pays se sont fixés des objectifs pour atteindre le zéro net d’ici la fin de 2050. Les entreprises ont aligné leurs objectifs sur l’Accord de Paris qui vise à maintenir le réchauffement climatique à un niveau inférieur à 1,5°C. Les entreprises réduiront leurs émissions de 45 % d’ici 2030 et atteindront zéro émission nette d’ici 2050.

Selon une étude récente, les solutions numériques en matière de technologies climatiques devraient permettre aux gouvernements et aux entreprises d’économiser plus de 2 500 milliards de dollars par an d’ici 2030 grâce à une optimisation et une efficacité accrues.

Alors que le monde évolue vers un paysage plus durable, les entreprises technologiques résilientes au climat jouent un rôle crucial dans le développement et le déploiement de technologies qui améliorent l’efficacité énergétique, réduisent les émissions de gaz à effet de serre et deviennent résilientes aux impacts climatiques.

Dans cette optique, plusieurs petites entreprises opèrent sur le marché et obtiennent des fonds pour développer leur position dans l’écosystème global du marché. Ces entreprises utilisent les fonds pour développer leur expertise en matière de produits et faire des progrès significatifs dans la lutte contre les préoccupations climatiques. Par exemple,

- En novembre 2022,SE Ventures, le capital-risque de démarrage de Schneider Electric, a obtenu plus de 517 millions de dollars lors de son deuxième cycle de financement. Grâce à cela, l’entreprise s’impose comme l’une des plus grandes sociétés de capital-risque centrées sur les technologies industrielles et climatiques.

- En avril 2022,Climeworks a obtenu plus de 650 millions de dollars lors d'un cycle de financement en actions dirigé par le fonds souverain de Singapour GIC et la société mondiale de marchés privés Partners Group. Avec cela, la société vise à augmenter sa capacité de capture directe de l’air. Le cycle de financement a également bénéficié de contributions majeures d'investisseurs supplémentaires tels que Carbon Removal Partners, Baillie Gifford, M&G, Global Founders Capital et Swiss Re.

De plus, selon une étude récente, le financement de démarrage a connu une augmentation significative de plus de 25 % ces dernières années. Cette constatation indique un intérêt continu pour l’innovation. Ainsi, les premières startups obtenant des fonds pour s’établir sur le marché global et renforçant leurs efforts pour lutter contre les préoccupations climatiques ont eu un impact positif sur le marché mondial ces dernières années.

FACTEURS DE RETENUE

Une compréhension limitée de la technologie climatique par les investisseurs non spécialisés, associée à une pénurie de professionnels qualifiés, peut entraver la croissance du marché

La compréhension limitée des conditions du marché par les investisseurs non spécialisés a un impact majeur sur le fonctionnement global du marché. Avoir des connaissances limitées peut exposer les investisseurs à un risque. Ainsi, pour lutter contre ce phénomène, le développement des connaissances des investisseurs traditionnels et la démonstration des technologies de marché avancées aux nouveaux investisseurs peuvent jouer un rôle important. Ce facteur s’étend aux exigences de compétences des utilisateurs finaux et des employés. Le manque de disponibilité d’une main-d’œuvre dotée des capacités et des compétences pertinentes peut avoir un impact négatif sur le marché des technologies climatiques. Selon le Global Green Skills Report 2023, publié par LinkedIn, la demande de compétences vertes a connu une croissance significative (médiane de +12 %) à travers le monde entre 2022 et 2023.

Analyse de la segmentation du marché des technologies climatiques

Analyse par type d'entreprise

Augmentation de la demande de technologies résilientes au climat parmi les grandes entreprises pour favoriser la croissance segmentaire

Par type d’entreprise, le marché est divisé en grandes entreprises et PME.

En 2024, le segment des grandes entreprises a dominé le marché en raison de leur demande croissante de solutions améliorées et résilientes au climat. Les technologies résilientes au climat ont rendu essentielle pour les entreprises la formulation d’une stratégie pour lutter contre les récents défis en matière de développement durable. Selon les experts du secteur, 75 % des dirigeants de l’entreprise interrogés ont déclaré qu’ils s’attendent à ce que la technologie climatique soit un élément crucial pour atteindre leurs objectifs de développement durable. En outre, plus de 37 % estiment que ces solutions les aideraient à atteindre leurs objectifs de zéro émission nette. Ainsi, une augmentation de la demande des grandes entreprises favorise une croissance segmentaire.

Cependant, outre le grand potentiel que ces solutions ont à offrir, le coût qui leur est associé constitue un défi majeur pour leur adoption, notamment par les PME. Selon une étude du SME Climate Hub, plus de 70 % des dirigeants de PME interrogés ont besoin de fonds supplémentaires pour accélérer leurs objectifs de développement durable. De plus, selon Net Zero Insights, les PME constituent plus de 90 % des entreprises mondiales. Ils sont responsables de plus de 60 à 70 % des émissions mondiales de carbone. Pour lutter contre cela, il existe plusieurs entreprises comme SME Climate Hub, qui aident les PME à acquérir des ressources et des outils gratuits pour réduire leurs émissions. Au cours de la période de prévision, on s'attend à ce que les PME connaissent une croissance au TCAC le plus élevé, car les entreprises contribueront à surmonter les obstacles liés aux coûts et à l'accessibilité des ressources.

Par analyse technologique

Les collaborations et partenariats stratégiques conduisent à des solutions basées sur la technologie IoT

Par technologie, le marché est divisé en IoT, jumeaux numériques, IA,modélisation des informations du bâtiment, et d'autres. Le segment autres comprend la modélisation basée sur des agents et autres.

Le segment des petites et moyennes entreprises (PME) devrait représenter 54,24 % de la part de marché totale en 2026. Le segment de l’IoT est en tête du marché, car l’utilisation de la technologie peut aider à réduire les coûts associés au produit et également à améliorer les capacités. Les entreprises se sont engagées dans des stratégies commerciales efficaces, telles que des collaborations stratégiques, des partenariats pertinents et l'obtention de fonds dans le but de favoriser les solutions basées sur la technologie IoT. Par exemple,

- En juillet 2023,Sensorfact, une entreprise néerlandaise d'IoT spécialisée dans la technologie climatique, a obtenu plus de 27,5 millions de dollars lors d'un cycle de financement dirigé par Blume Equity. Le cycle de financement a également reçu des contributions de SET Ventures, Korys et FORWARD.one. La société, grâce à ces fonds, espère se développer sur des marchés inexploités et plus récents et apporter des améliorations majeures à sa gamme de produits actuelle.

Le segment de la technologie IoT devrait représenter 28,54 % de la part de marché en 2026. Au cours de la période de prévision, le segment de l'IA devrait croître avec le TCAC le plus élevé en raison des avantages potentiels associés à la technologie. Selon les experts du secteur, une solution efficace pour répondre aux problèmes de coûts consiste à intégrer les technologies numériques, telles que jumeaux numériqueset l'IA, dans les solutions technologiques climatiques. Ces technologies peuvent être utilisées pour minimiser les coûts, améliorer l’efficacité et accélérer le processus d’innovation. Parmi toutes les autres technologies, l’IA suscite une énorme réaction de la part des dirigeants ; plus de 70 % classent l’IA comme la technologie la plus prometteuse pour accélérer l’adoption des technologies climatiques. En outre, plus de 71 % des entreprises ont déjà signalé des avantages en termes de coûts grâce à l’utilisation des technologies numériques pour lutter contre le changement climatique.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

L'énergie et les services publics dominent le marché en mettant l'accent sur la réduction des émissions

Par application, le marché est classé en agriculture, énergie et services publics, et autres. Le segment autres comprend la mobilité durable et autres. Le segment de l'agriculture est en outre classé en agriculture durable, rendement des cultures/stabilité de la santé, recherche agricole, surveillance du bétail, gestion de l'eau, gestion des sols et autres (agriculture intelligente). Le segment de l'énergie et des services publics est en outre classé en émissions de GES, surveillance météorologique,réseau intelligentoptimisation, production et distribution d’électricité et énergies renouvelables.

Le segment des applications énergétiques et utilitaires devrait représenter 33,01 % de la part de marché en 2026. Dans le segment de l'énergie et des services publics, le sous-segment des émissions de GES a régi le marché en 2023. Le secteur a un taux élevé de déploiement d'énergies renouvelables, ce qui réduit encore les émissions de gaz à effet de serre à plus grande échelle. De plus, plusieurs engagements tels que l'obtention de financements, des partenariats pertinents et d'autres de la part des entreprises du secteur de l'énergie laissent présager un avenir prometteur pour le marché dans les années à venir. Le graphique ci-dessous représente les transactions conclues en 2023 par type de financement et domaine de défi. Selon le graphique, le secteur de l'énergie a mené la course aux transactions signalées en 2023. Ces transactions étaient de 778 en actions, 88 en dettes et 362 en subventions.

Au cours de la période de prévision, le segment autres, qui comprend la mobilité durable, devrait connaître la croissance la plus élevée. Les progrès dans tous les secteurs devraient conduire à une croissance segmentaire. Par exemple, les efforts de Tesla en faveur de la mobilité durable comprennent des progrès dans le domaine des véhicules électriques, l’expansion et l’amélioration du réseau de superchargeurs et des initiatives d’économie circulaire qui devraient renforcer l’énergie propre à travers le monde.

APERÇU RÉGIONAL

Le marché est classé en différentes régions, comprenant l’Asie-Pacifique, l’Europe, l’Amérique du Nord, l’Amérique du Sud, le Moyen-Orient et l’Afrique.

North America Climate Tech Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché régional est principalement tiré par les États-Unis. Le pays est depuis longtemps à l’avant-garde des investissements liés au marché. Le marché américain devrait atteindre 10,28 milliards de dollars d'ici 2026. Le marché en Amérique du Nord a atteint 11,54 milliards de dollars en 2025, soit 36,60 % du chiffre d'affaires total du marché, et devrait atteindre 14,34 milliards de dollars en 2026.

Le graphique ci-dessous illustre le financement lié au marché du principal pays en 2023. Selon Dealroom.co, les États-Unis sont en tête des investissements dans les technologies climatiques avec 14 milliards de dollars en 2023. Après les États-Unis, la Chine arrive au deuxième rang avec 8 milliards de dollars en 2023.

Obtenez une étude complète sur ce rapport en, Téléchargez un exemple gratuit

En outre, la région est leader en termes de pôles d'innovation tels que la Silicon Valley et Boston, qui favorisent le développement de solutions durables. En outre, l'importance régionale est accélérée par l'orientation des entreprises vers l'utilisation des énergies renouvelables, une augmentation desvéhicule électriqueprojets et technologies de réseaux intelligents.

Europe

La région bénéficie d’un solide soutien gouvernemental, d’un écosystème de capital-risque bien établi et de solides partenariats public-privé. De plus, le Royaume-Uni et l’Allemagne, entre autres pays, contribuent au développement des énergies renouvelables et des solutions économes en énergie. Le marché britannique devrait atteindre 3,04 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 2,4 milliards de dollars d'ici 2026. L'Europe a contribué à hauteur d'environ 9,17 milliards de dollars au marché mondial en 2025, soit une part de 29,20 %, et devrait atteindre 11,47 milliards de dollars en 2026.

Asie-Pacifique

Au cours de la période de prévision, l’Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé en raison de l’engagement croissant des économies en croissance de la région, telles que la Chine, l’Inde, le Japon et la Corée du Sud, sur l’ensemble du marché. La région met fortement l’accent sur l’utilisation de l’énergie solaire, les technologies de gestion des déchets et les véhicules électriques, entre autres. En outre, une augmentation des initiatives de villes intelligentes dans la région devrait élever la trajectoire régionale au cours de la période de prévision. Le marché japonais devrait atteindre 1,81 milliard USD d'ici 2026, le marché chinois devrait atteindre 2,43 milliards USD d'ici 2026 et le marché indien devrait atteindre 1,29 milliard USD d'ici 2026. En 2025, le marché de l'Asie-Pacifique s'élevait à 7,57 milliards USD, soit 24,10 % de la demande mondiale, et devrait atteindre 9,61 milliards USD en 2026. 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 1,97 milliard de dollars en 2025, soit une part de 6,30 %, et devraient atteindre 2,33 milliards de dollars en 2026.

l'Amérique latine

Le marché de l'Amérique latine représentait 1,19 milliard de dollars en 2025, soit 3,80 % de l'industrie mondiale, et devrait atteindre 1,39 milliard de dollars en 2026.

Au contraire, l’Amérique du Sud, le Moyen-Orient et l’Afrique affichent un rythme de croissance plus lent que d’autres régions. Des facteurs tels qu’un accès limité au financement, des infrastructures inadéquates pour favoriser les technologies résilientes au changement climatique et les solutions d’énergies renouvelables, ainsi que le manque de sensibilisation, conduisent à un rythme de croissance plus lent. Cependant, la nécessité de diversifier les économies et l’intérêt colossal croissant dans les régions devraient soutenir la croissance du marché des technologies climatiques dans les années à venir.

Liste des entreprises clés sur le marché des technologies climatiques

Des entreprises leaders pour stimuler le progrès de l’industrie grâce à des investissements stratégiques

Les grandes entreprises de technologie climatique poursuivent activement des initiatives commerciales stratégiques visant à renforcer leur position sur le marché mondial. Ces initiatives comprennent des partenariats et des collaborations avec des entreprises établies, l'acquisition d'entreprises à petite échelle et en croissance liées au marché et l'augmentation des investissements en R&D. Les entreprises adoptent ces stratégies pour renforcer leur expertise produit et leur présence mondiale. Dans cette optique, les startups de technologie climatique se concentrent également sur l’obtention de fonds auprès de sociétés de capital-risque en phase de démarrage dans le but d’accélérer leur objectif en matière de changement climatique.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Google LLC (Alphabet, Inc.) (États-Unis)

- Ørsted (Danemark)

- Climeworks (Suisse)

- Technologies Intelex(Canada)

- Pachama, Inc. (États-Unis)

- Schneider Électrique (France)

- CropX Inc. (Israël)

- General Electric Co (États-Unis)

- IsoMétrix(NOUS.)

- Microsoft Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2024 : Schneider Électriquea annoncé sa collaboration stratégique avec une entreprise de technologie de finance durable,Nœud, dans le but d'obtenir des crédits d'impôt pour la production manufacturière de pointe de l'article 45X auprès de Silfab Solaire. L'entreprise exploite les nouvelles dispositions de transfert de crédits d'impôt de la loi sur la réduction de l'inflation pour favoriser l'expansion des infrastructures d'énergies renouvelables et la durabilité.

- Avril 2024 :Netradyne, spécialisée dans la fourniture de technologies d'IA pour la sécurité des flottes et des conducteurs, s'est développée sur le marché britannique. L'entreprise a finalisé son partenariat avec Intelex dans le but de transformer l'écosystème des solutions de sécurité automobile à travers l'Europe. Ce partenariat marque une étape importante dans l’avancement de la sécurité routière et de la gestion de flotte.

- Mars 2023 :Ørsted a finalisé l'acquisition de Garrenleen, le projet solaire irlandais, auprès de Terra Solar, une entreprise d'énergie renouvelable. Cette acquisition d’un parc solaire de 160 MW serait le deuxième projet solaire de l’entreprise en Irlande. Grâce à cela, l’entreprise vise à alimenter en électricité plus de 56 000 foyers chaque année.

- Mai 2022 :Pachama a obtenu plus de 55 millions de dollars lors d'un cycle de financement de série B pour soutenir sa plateforme technologique de crédit carbone. Avec cette plateforme, l’entreprise vise à assurer plus de responsabilité et d’intégrité aux marchés et aux rapports du carbone forestier. Future Positive a dirigé le cycle de financement avec les contributions des investisseurs existants LowerCarbon Capital et Breakthrough Energy Ventures. La liste des nouveaux investisseurs comprend Ellen DeGeneres et Portia De Rossi, ainsi que ReGen Ventures et Plus Capital, entre autres.

- Août 2021 :Climeworks s'est associé àSuisse Ré, qui propose des assurances, des réassurances et d'autres formes de transfert de risques fondé sur l'assurance dans le but de lutter contre le changement climatique. Les sociétés ont signé un accord d'achat à long terme pour le captage direct de l'air et le stockage dedioxyde de carbone. Avec cela, Swiss Re marque une étape importante vers l’atteinte de son objectif de zéro émission nette dans ses opérations d’ici 2030. En outre, la société apporte également son soutien à l’industrie de l’élimination du carbone et lui donne un accès rapide aux nouveaux pools de risques et classes d’actifs liés à l’élimination du carbone.

COUVERTURE DU RAPPORT

Le rapport donne un aperçu de l’état actuel du marché, mettant en évidence les aspects clés tels que les principaux acteurs et solutions du marché et ses principales applications. En plus de cela, il fournit également des informations sur les opportunités futures et les tendances actuelles du marché. Il s’agit d’une étude complète qui englobe plusieurs facteurs qui affectent directement ou indirectement la croissance du marché mondial.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 23,30 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'entreprise

Par technologie

Par candidature

Par région

|

Questions fréquentes

Fortune Business Insights Inc. affirme que le marché devrait atteindre 209,48 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 31,45 milliards de dollars.

Le marché devrait croître à un TCAC de 23,30 % pendant la période de prévision.

En termes de technologie, le segment IoT a dominé le marché en 2025.

La sensibilisation croissante du public, le fort soutien du gouvernement et le financement important des premiers démarrages propulsent la croissance du marché.

Google LLC (Alphabet, Inc.), Orsted, Climeworks, Intelex Technologies, Pachama, Inc., Schneider Electric, CropX Inc., General Electric Co, IsoMetrix et Microsoft Corporation sont les principaux acteurs du marché.

L’Amérique du Nord détenait la part de marché la plus élevée en 2025.

Par technologie, le segment de l’IA devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2024

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés