Taille du marché des solutions de flux de travail cliniques, part et analyse de l'industrie, par type (solutions d'intégration de données {solutions d'intégration DME, solutions d'intégration d'images médicales et intégration de dispositifs médicaux et de données physiologiques}, solutions de communication en temps réel, solutions d'automatisation du flux de travail {solutions de gestion des flux de patients et de planification des soins infirmiers et du personnel}, solutions de collaboration de soins {solutions d'administration des médicaments, solutions de gestion des soins périnatals} et so

APERÇUS CLÉS DU MARCHÉ

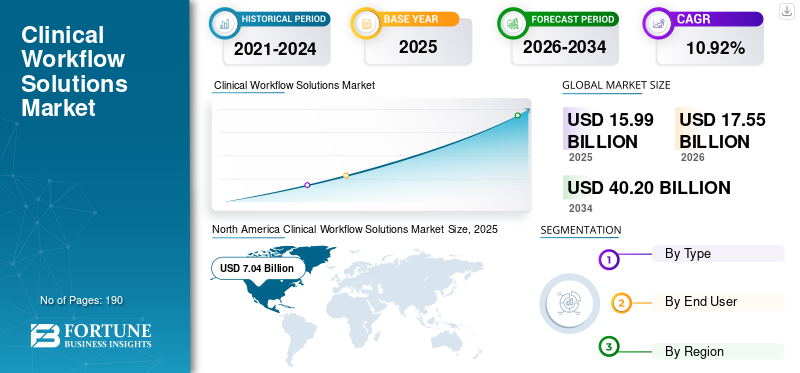

La taille du marché mondial des solutions de flux de travail cliniques était évaluée à 15,99 milliards USD en 2025. Le marché devrait passer de 17,55 milliards USD en 2026 à 40,20 milliards USD d’ici 2034, avec un TCAC de 10,92 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché des solutions de flux de travail cliniques avec une part de marché de 44,0 % en 2025.

Les solutions de flux de travail cliniques rationalisent les processus cliniques et opérationnels dans les hôpitaux, les soins ambulatoires et d'autres établissements de soins. Les fonctions principales de ces solutions comprennent l'automatisation intégrée au DSE, l'orchestration des tâches, la communication entre l'équipe soignante, la gestion des commandes et des résultats, les flux de travail de documentation clinique et l'analyse pour l'amélioration de la qualité et du débit. Cet espace de marché connaît une forte croissance en raison de la demande croissante d’intégration du DSE et de la demande de réduction du fardeau de la documentation pour les cliniciens, ainsi que d’autres facteurs.

Le marché comprend divers acteurs clés de l'industrie, tels qu'Oracle, McKesson Corporation et Koninklijke Philips N.V. Ces sociétés se concentrent sur des offres de produits innovants pour maintenir leur présence sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des solutions de flux de travail clinique

- Taille du marché en 2025 : 15,99 milliards de dollars

- Taille du marché en 2026 : 17,55 milliards de dollars

- Taille du marché prévue pour 2034 : 40,20 milliards de dollars

- TCAC : 10,92 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des solutions de flux de travail cliniques avec une part de 44,0 % en 2025.

- Le segment des solutions de reporting et d’analyse d’entreprise représentait la plus grande part de marché en 2025.

- Le segment des hôpitaux et ASC devrait détenir une part de marché de 76,5 % en 2026.

Amérique du Nord

L’Amérique du Nord détenait une part de 44,0 % en 2025, évaluée à 7,04 milliards USD.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 3,89 milliards de dollars d’ici 2026, grâce à l’expansion des réseaux hospitaliers et aux initiatives de numérisation des soins de santé en Chine et en Inde.

Europe

L’Europe devrait atteindre 4,41 milliards de dollars d’ici 2026, grâce au soutien des initiatives nationales de cybersanté et de l’adoption croissante de solutions de santé numériques.

NOUS.

Le marché devrait atteindre 7,07 milliards de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,94 milliard de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DES SOLUTIONS DE FLUX DE TRAVAIL CLINIQUE

Augmentation de l'adoption du cloud et du SaaSest une tendance importante observée sur le marché

Ces dernières années, le marché mondial a assisté à une adoption croissante de solutions basées sur le cloud et le SaaS. Ces solutions offrent des avantages tels que des déploiements plus rapides, des mises à niveau plus faciles et la possibilité de faire évoluer les flux de travail sur des systèmes multisites, ce qui entraîne une demande plus élevée. La livraison dans le cloud prend également en charge les équipes de soins à distance/mobiles et permet des versions de fonctionnalités plus fréquentes. Ces facteurs soutiennent la croissance globale du marché mondial des solutions de flux de travail clinique.

- Par exemple, en août 2025, Oracle a annoncé que son DSE basé sur l'IA était désormais disponible pour les prestataires ambulatoires aux États-Unis.

[EdMGtkDjdO]

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’intégration croissante des DSE et la demande de réduction du fardeau de la documentation pour les cliniciens stimulent la croissance du marché

L’intégration croissante du DSE et la volonté de réduire le fardeau de la documentation pour les cliniciens constituent un moteur majeur du marché. Cela peut être dû à la demande croissante d'outils de flux de travail de la part des prestataires de soins de santé intégrés au DSE et supprimant les temps de travail prolongés causés par la création de graphiques manuels. À mesure que les systèmes de santé se normalisent sur les grandes plateformes de DSE, ils préfèrent de plus en plus les solutions nativement intégrées ou étroitement intégrées. Cette demande accélère l’adoption de la documentation ambiante/du scribe IA, de la génération de notes intelligentes et des signaux de codage/commande automatisés. Ces solutions offrent des avantages mesurables en termes de productivité, de satisfaction des cliniciens et d'exhaustivité de la documentation. Tous ces facteurs stimulent cumulativement la croissance globale du marché.

- Par exemple, en janvier 2025, Nuance, rachetée par Microsoft, a annoncé que DAX Copilot intégré à Epic était désormais disponible pour tous.

RESTRICTIONS DU MARCHÉ

Les risques liés à la confidentialité des données et à la cybersécurité entravent la croissance du marché

Confidentialité des données etcybersécuritéLes risques constituent une contrainte majeure du marché pour les solutions de flux de travail cliniques. Ces plates-formes gèrent des données hautement sensibles sur les patients, s'intègrent profondément aux DSE/appareils et jouent un rôle important dans la prestation des soins. Cela en fait des cibles de grande valeur pour les attaquants et une seule violation ou événement de ransomware peut déclencher une exposition réglementaire, des temps d'arrêt, des dommages à la réputation et une perte de confiance des cliniciens, ce qui ralentit les décisions d'achat, prolonge les examens de sécurité et pousse les fournisseurs à limiter les intégrations ou à retarder les déploiements. Cela a pour conséquence de limiter dans une certaine mesure la croissance du marché.

- Par exemple, en octobre 2025, une violation affectant les données de 319 177 patients a été identifiée par VITAS Healthcare, mettant en évidence des problèmes de sécurité des données.

OPPORTUNITÉS DE MARCHÉ

Aide à la décision clinique basée sur l'IA/ML et documentation basée sur la PNL pour offrir des opportunités de croissance du marché

L'aide à la décision clinique basée sur l'IA/ML et la documentation basée sur la PNL offrent une forte opportunité de croissance du marché car elles aident les cliniciens à prendre des décisions plus rapides et plus cohérentes, à prédire les risques, à prendre la meilleure action suivante, à donner des conseils tout en réduisant le temps de documentation grâce à la génération automatisée de notes et à la capture de données structurées. À mesure que les systèmes de santé se regroupent sur les principaux DSE, la plus grande opportunité réside pour les fournisseurs capables de fournir une IA intégrée aux DSE avec une gouvernance, une auditabilité et un faible risque d'hallucination. Tous ces facteurs stimuleraient la croissance du marché dans les années à venir.

- Par exemple, en février 2024, Abridge a lancé Abridge Inside, uneIA-générativeoffre de documentation intégrée aux flux de travail Epic standard.

LES DÉFIS DU MARCHÉ

Paysage de fournisseurs fragmentéPosent un défi critique à la croissance du marché

Dans cet espace de marché, les acheteurs sont confrontés à des arbitrages complexes en matière d'évaluation et de consolidation des fournisseurs, ce qui les rend confrontés à un défi de croissance du marché. Les hôpitaux nécessitent souvent un nombre important de types de solutions différents. Cela crée des connexions multiples, des expériences utilisateur incohérentes, des flux de travail en double et des silos de données, ce qui réduit l'adoption par les cliniciens et ralentit le retour sur investissement. En outre, les achats deviennent également plus difficiles à mesure que les systèmes sont confrontés à des chevauchements de fournisseurs et à une propriété floue au niveau informatique/clinique/opérations, ce qui entraîne un ralentissement de la croissance du marché.

- Par exemple, selon un article publié dans HealthcareITNews en novembre 2024, les soins de santé sont confrontés à une fragmentation due à une abondance de systèmes et de fournisseurs avec un alignement limité.

Analyse de segmentation

Par type

Forte demande de logiciels pour propulser la croissance segmentaire

En fonction du type, le marché est divisé en solutions d'intégration de données {solutions d'intégration EMR, solutions d'intégration d'images médicales et intégration de dispositifs médicaux et de données physiologiques}, solutions de communication en temps réel {systèmes d'alerte d'appel infirmier et solutions de communication unifiées},automatisation du flux de travailsolutions {solutions de gestion des flux de patients et solutions de planification des soins infirmiers et du personnel}, solutions de collaboration en matière de soins {solutions d'administration des médicaments, solutions de gestion des soins périnatals, solutions d'arrondi et autres}, et solutions de reporting et d'analyse d'entreprise.

Le segment des solutions de reporting et d’analyse d’entreprise devrait détenir la plus grande part de marché mondiale des solutions de flux de travail cliniques. La domination du segment est principalement attribuée aux taux d'attachement élevés déployés à l'échelle de l'entreprise dans les établissements, à la génération de revenus récurrents grâce aux abonnements et aux services, et à l'intégration croissante au sein des plates-formes cliniques de base. De plus, les lancements de nouveaux produits par les acteurs opérationnels visent également à propulser la génération de revenus segmentaires.

- Par exemple, en octobre 2024, Oracle a annoncé des mises à jour d'Oracle Health Data Intelligence conçues pour aider les organisations à améliorer la qualité des soins et la prise de décision et à mettre en évidence les analyses basées sur le cloud/IA sur les réseaux.

Le segment des solutions d’intégration de données devrait augmenter avec un TCAC de 8,71 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

L'adoption élevée par les hôpitaux a soutenu leur position de leader

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, établissements de soins de longue durée et autres.

Le segment des hôpitaux et des ASC a conquis la position dominante sur le marché mondial. Ce paramètre exécute les flux de travail les plus complexes et les plus pointus, ce qui crée la plus forte demande de logiciels de flux de travail. En outre, les hôpitaux et les ASC ressentent la plus grande pression en matière de débit, de durée de séjour, d'efficacité du personnel et de reporting de qualité, ce qui augmente directement la demande d'outils de flux de patients. En outre, le segment devrait détenir une part de 76,5 % en 2026.

En outre, les établissements de soins de longue durée devraient croître à un TCAC de 13,20 % au cours de la période d'étude.

Perspectives régionales du marché des solutions de flux de travail clinique

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Clinical Workflow Solutions Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a conquis la position dominante en 2024, avec une génération de revenus de 6,43 milliards de dollars, et a également maintenu sa domination en 2025, avec 7,04 milliards de dollars. Les principaux facteurs soutenant la domination régionale comprennent une pénétration élevée des DSE et l'adoption précoce d'outils de flux de travail cliniques, une forte présence des fournisseurs et des investissements croissants dans les fonctionnalités basées sur l'IA. Les États-Unis disposent d’une infrastructure bien établie pour l’intégration de solutions de flux de travail cliniques qui soutiennent la croissance du marché du pays.

Marché américain des solutions de flux de travail clinique

Le marché américain domine le marché nord-américain et peut être estimé analytiquement à environ 7,07 milliards de dollars en 2026, ce qui représente environ 40,3 % du marché mondial.

Europe

L’Europe devrait connaître un TCAC de 9,40 % dans les années à venir, devenant ainsi le deuxième plus élevé parmi toutes les régions. La région atteindrait une valorisation de 4,41 milliards de dollars d'ici 2026. L'adoption croissante, motivée par les initiatives nationales de cybersanté et l'accent réglementaire mis sur la qualité, couplé à l'accent mis sur la protection des données et les modèles de déploiement local, stimulent la croissance du marché européen.

Marché britannique des solutions de flux de travail clinique

Le marché britannique des solutions de flux de travail cliniques en 2026 est estimé à environ 0,68 milliard de dollars, ce qui représente environ 3,9 % des revenus mondiaux.

Marché allemand des solutions de flux de travail clinique

Le marché allemand des solutions de flux de travail cliniques devrait atteindre environ 1,14 milliard de dollars en 2026, soit environ 6,5 % des ventes mondiales.

Asie-Pacifique

Le marché régional Asie-Pacifique devrait être évalué à 3,89 milliards de dollars en 2026 et assurer la position de troisième plus grande région du secteur mondial des solutions de flux de travail cliniques. L’expansion des réseaux hospitaliers, les efforts de numérisation en Chine et en Inde et l’augmentation des dépenses des prestataires privés ont largement stimulé la croissance du marché régional.

Marché japonais des solutions de flux de travail clinique

Le marché japonais des solutions de flux de travail cliniques en 2026 est estimé à environ 0,94 milliard de dollars, ce qui représente environ 5,4 % des revenus mondiaux.

La numérisation croissante dans les organisations de soins de santé au Japon a stimulé la croissance du marché.

Marché chinois des solutions de flux de travail clinique

Le marché chinois des solutions de flux de travail cliniques devrait devenir l’un des marchés les plus importants au monde, avec des revenus pour 2026 estimés à environ 1,31 milliard de dollars, soit environ 7,5 % des ventes mondiales.

Marché indien des solutions de flux de travail clinique

Le marché indien des solutions de flux de travail cliniques en 2026 est estimé à environ 0,32 milliard de dollars, ce qui représente environ 1,8 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaîtront probablement une croissance plus lente sur cet espace de marché au cours de la période d’étude. Le marché de l’Amérique latine devrait atteindre une valorisation de 0,77 milliard de dollars en 2026. L’adoption sélective avec des projets de plus grande envergure dans les principaux centres et le déploiement progressif de programmes de modernisation des soins de santé stimulent la croissance du marché régional.

Marché des solutions de flux de travail clinique en Arabie Saoudite

Le marché des solutions de flux de travail cliniques en Arabie saoudite devrait atteindre environ 0,40 milliard de dollars en 2026, ce qui représente environ 2,3 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Initiatives croissantes de transformation numérique par des entreprises de premier plan pour renforcer leur position sur le marché

La structure concurrentielle du marché mondial des solutions de flux de travail cliniques est modérément consolidée. Des sociétés clés, notamment Oracle, McKesson Corporation et Koninklijke Philips N.V., occupent des positions dominantes sur le marché. Les investissements continus dans les plates-formes basées sur le cloud, les lancements de nouveaux produits et les avancées dans les offres de produits actuelles soutiennent leur leadership.

Parmi les autres acteurs clés du marché des solutions de flux de travail cliniques figurent Epic Systems Corporation, Ascom, Stryker et d’autres. Au cours de la période de prévision, ces entités étendront leur empreinte mondiale grâce à diverses initiatives, notammenttransformation numériqueassistance, conseil axé sur les soins de santé et expansion du portefeuille de services.

LISTE DES PRINCIPALES ENTREPRISES DE SOLUTIONS DE FLUX DE TRAVAIL CLINIQUE PROFILÉES

- Gestion NXGN, LLC. (NOUS.)

- Epic Systems Corporation (États-Unis)

- Oracle(NOUS.)

- Société McKesson(NOUS.)

- Ascom(Suisse)

- Stryker (États-Unis)

- Koninklijke Philips N.V. (Pays-Bas)

- TigreConnect(NOUS.)

- General Electric Company (GE Healthcare) (États-Unis)

- TeleTracking Technologies, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Ascom, en collaboration avec B. Braun et Dräger, a présenté Silent ICU, axé sur la gestion intelligente des alarmes numériques et l'efficacité des flux de travail dans les soins intensifs.

- Août 2025 :Oracle a annoncé des avancées dans sa solution de capture électronique de données (EDC), Oracle Clinical One Data Collection, dans le but de rationaliseressais cliniques.

- Mai 2025 :Epic Systems Corporation a lancé de nouveaux outils visant à intégrer l'IA générative dans les flux de travail cliniques et à améliorer la convivialité du DSE

- Mai 2025 :Stryker a annoncé la sortie du serveur Vocera Edge 4.15.1, avec de nouvelles fonctionnalités.

- Mars 2025 :NextGen Healthcare a annoncé des améliorations basées sur l'IA pour rationaliser les flux de travail patient-prestataire

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2019-2024 |

|

Taux de croissance |

TCAC de 10,92 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, utilisateur final et région |

|

Par type |

· Solutions d'intégration de données o Solutions d'intégration DME o Solutions d'intégration d'images médicales o Intégration de dispositifs médicaux et de données physiologiques · Solutions de communication en temps réel o Systèmes d'alerte d'appel d'infirmière o Solutions de communications unifiées · Solutions d'automatisation des flux de travail o Solutions de gestion du flux de patients o Solutions de planification des soins infirmiers et du personnel · Solutions de collaboration en matière de soins o Solutions d'administration de médicaments o Solutions de gestion des soins périnatals o Solutions d'arrondi o Autres · Solutions de reporting et d'analyse d'entreprise |

|

Par utilisateur final |

· Hôpitaux et ASC · Établissements de soins de longue durée · Autres |

|

Par région |

· Amérique du Nord (par type, utilisateur final et pays) o États-Unis o Canada · Europe (par type, utilisateur final et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par type, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par type, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par type, utilisateur final et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 15,99 milliards de dollars en 2025 et devrait atteindre 40,20 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 7,04 milliards de dollars.

Le marché devrait afficher un TCAC de 10,92 % au cours de la période de prévision 2026-2034.

Par type, le segment des solutions de reporting et d’analyse d’entreprise devrait dominer le marché.

L’intégration du DSE et la demande de réduction du fardeau de la documentation pour les cliniciens stimulent l’expansion du marché.

Oracle, McKesson Corporation et Koninklijke Philips N.V. sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.