Taille du marché des bases de données cloud, part et analyse de l’industrie, par type (SQL et NoSQL), par déploiement (cloud public, cloud privé et cloud hybride), par modèle de service (base de données en tant que service (DBaaS) et services de bases de données gérés), par utilisateur final (BFSI, informatique et télécommunications, vente au détail, soins de santé, fabrication, énergie et services publics, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

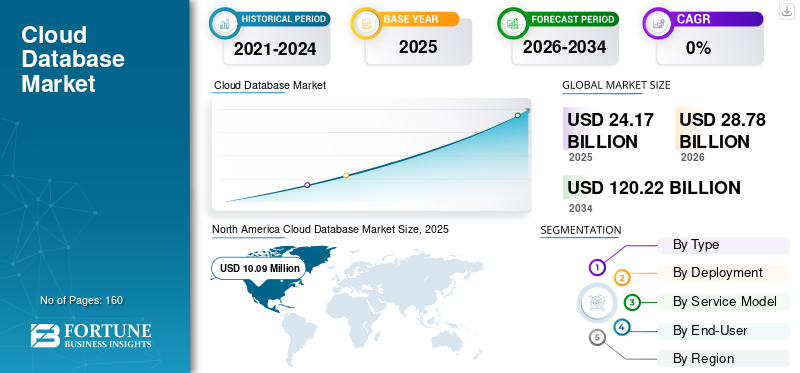

La taille du marché mondial des bases de données cloud était évaluée à 24,17 milliards USD en 2025. Le marché devrait passer de 28,78 milliards USD en 2026 à 120,22 milliards USD d’ici 2034, avec un TCAC de 19,6 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des bases de données cloud avec une part de marché de 45,09 % en 2025.

Le marché des bases de données cloud fait référence aux plates-formes qui offrent des capacités de gestion de bases de données via des environnements cloud, permettant aux organisations de stocker et de gérer des données sans maintenir d'infrastructure physique. Ces bases de données cloud et solutions dbaas sont utilisées dans divers secteurs, notamment BFSI, informatique et télécommunications, vente au détail, soins de santé, fabrication, énergie et services publics, entre autres, pour prendre en charge les systèmes transactionnels, l'analyse, le développement d'applications et le traitement des données en temps réel. Soulèvementtransformation numériqueLes efforts déployés, le besoin d'une gestion des données évolutive et rentable et la préférence croissante pour les services de bases de données gérés soutiennent la croissance du marché.

Les principaux acteurs du marché des bases de données cloud incluent Amazon Web Services Inc., Microsoft Corporation, Google LLC, Oracle Corporation, IBM Corporation, Alibaba Group Holding Limited, Tencent Holdings Limited, MongoDB Inc., Snowflake Inc. et SAP SE.

PRINCIPAUX À RETENIR DU MARCHÉ DES BASES DE DONNÉES CLOUD

- Taille du marché en 2025 : 24,17 milliards de dollars

- Taille du marché en 2026 : 28,78 milliards de dollars

- Taille du marché prévue pour 2034 : 120,22 milliards de dollars

- TCAC : 19,6 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des bases de données cloud avec une part de 45,09 % en 2025.

- Le segment SQL détenait la plus grande part par type en 2025.

- Le segment des bases de données en tant que service (DBaaS) représentait la principale part par modèle de service en 2025.

Amérique du Nord

L’Amérique du Nord domine le marché mondial, soutenue par une infrastructure numérique avancée et une forte adoption du cloud par les entreprises.

Europe

L'Europe détenait la deuxième plus grande part en raison de la demande croissante de solutions de bases de données cloud sécurisées et conformes.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer la croissance la plus rapide, grâce à l’adoption rapide du cloud, aux investissements en IA et aux initiatives de transformation numérique.

NOUS.

La forte présence des principaux fournisseurs de services cloud et les investissements élevés dans les technologies basées sur les données continuent de stimuler la croissance du marché.

Japon

L’adoption croissante du cloud computing, de l’analyse et de la transformation numérique des entreprises soutient l’expansion du marché des bases de données cloud.

En savoir plus

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

La transformation numérique croissante accélère l’adoption des bases de données cloud

Les efforts croissants de transformation numérique incitent les organisations à moderniser leur infrastructure de données et à s’éloigner des bases de données et des bases de données traditionnelles. Par exemple,

- Selon DOIT Software, 90 % des entreprises mènent des initiatives numériques, ce qui montre pourquoi la transformation numérique a accru l'adoption de bases de données basées sur le cloud.

À mesure que les entreprises adoptent la technologie du cloud computing, elles ont besoin de plates-formes de bases de données offrant une plus grande évolutivité, automatisation et intégration transparente avec des flux de travail numériques en évolution. Les bases de données cloud répondent à ces besoins en permettant une gestion efficace des données, un déploiement d'applications plus rapide et une accessibilité améliorée dans les environnements distribués. En conséquence, la transformation numérique reste un facteur central propulsant la transition généralisée vers des solutions de bases de données basées sur le cloud.

RESTRICTIONS DU MARCHÉ :

Les défis liés à la sécurité, à la migration, à la connectivité et à la dépendance envers les fournisseurs auront un impact sur l’expansion du marché

Les problèmes liés à la sécurité restent un frein notable pour le marché, car les entreprises hésitent à placer des données sensibles dans des environnements cloud sans mesures de protection et de conformité strictes. La migration à partir de systèmes existants pose également des défis, car elle nécessite souvent beaucoup de temps, de ressources financières et d'expertise spécialisée. Par exemple,

- Selon CIO Axis, 61 % des organisations identifient les défis de sécurité et de conformité comme des obstacles majeurs, soulignant leur impact sur le ralentissement de la migration des bases de données vers le cloud.

Les performances peuvent également être affectées par la dépendance à une connectivité Internet stable, car les interruptions de service peuvent perturber l'accès aux bases de données cloud et entraver les opérations principales. Les préoccupations liées à la dépendance vis-à-vis des fournisseurs exacerbent encore ces limitations en réduisant la flexibilité et en augmentant les coûts à long terme associés à la transition vers des plateformes alternatives.

OPPORTUNITÉS DE MARCHÉ :

L'adoption croissante des bases de données prêtes pour l'IA ouvre de nouvelles opportunités de marché

L'adoption croissante de bases de données prêtes pour l'IA crée une opportunité notable pour la croissance du marché des bases de données cloud, car les organisations ont de plus en plus besoin de plates-formes de données prenant en chargeapprentissage automatiqueet des analyses en temps réel. Par exemple,

- Selon l'IA Index 2025 de Stanford HAI, 78 % des organisations ont déclaré utiliser l'IA, soulignant le besoin croissant de bases de données cloud prêtes pour l'IA et prenant en charge des analyses avancées.

Ces systèmes permettent un traitement plus rapide d'ensembles de données volumineux et complexes, aidant ainsi les entreprises à obtenir des informations plus approfondies et à améliorer leurs capacités de prise de décision. Les bases de données basées sur le cloud optimisées pour l'IA s'intègrent également facilement aux outils d'analyse, améliorant ainsi l'efficacité et accélérant l'innovation numérique. À mesure que la demande d’infrastructures de données intelligentes augmente, les fournisseurs proposant des capacités basées sur l’IA sont bien placés pour capter une expansion future significative.

TENDANCES DU MARCHÉ des bases de données cloud :

Adoption croissante des stratégies de bases de données multi-cloud pour renforcer l’expansion du marché

L’adoption croissante de stratégies de bases de données multi-cloud est devenue une tendance importante, motivée par le besoin d’une plus grande flexibilité et d’une dépendance réduite à l’égard d’un seul fournisseur de services. Par exemple,

- Selon MoldStud, plus de 80 % des entreprises adoptent des stratégies multi-cloud pour éviter la dépendance vis-à-vis d'un fournisseur et améliorer leur résilience.

En répartissant les charges de travail sur plusieurs plates-formes cloud, les entreprises peuvent renforcer leur résilience, améliorer leur disponibilité et optimiser leurs performances en fonction d'exigences opérationnelles spécifiques. Cette approche permet également d'atténuer les risques associés aux pannes, aux changements de prix ou aux limitations spécifiques aux fournisseurs, garantissant ainsi une continuité plus forte. Alors que les organisations privilégient l’agilité et le contrôle à long terme de leurs environnements de données, les architectures de bases de données multi-cloud devraient gagner encore plus de terrain sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

SQL domine en raison de sa fiabilité pour les charges de travail transactionnelles de base

En fonction du type, le marché est divisé en SQL et NoSQL.

SQL est leader du marché car il reste le choix privilégié pour les charges de travail transactionnelles structurées et critiques qui nécessitent une cohérence et une fiabilité élevées.

NoSQL devrait croître au taux le plus rapide de 20,5 %, car il prend en charge des modèles de données hautement flexibles et évolutifs, bien adaptés aux applications modernes, au traitement du Big Data et à l'analyse en temps réel.

Par déploiement

Le segment du cloud public est leader en raison de son infrastructure à faible coût et à la demande

En fonction du déploiement, le marché est divisé en cloud public, cloud privé et cloud hybride.

Le cloud public représente la plus grande part car il offre une infrastructure à la demande rentable avec un large accès aux services de bases de données gérés.

Le cloud hybride devrait croître au TCAC le plus élevé de 20,8 %, alors que les entreprises recherchent un équilibre entre contrôle réglementaire, sécurité des données et évolutivité du cloud dans des environnements mixtes.

Par modèle de service

Le segment de base de données en tant que service détient la part maximale en raison de son modèle entièrement géré

Sur la base du modèle de service, le marché est divisé enBase de données en tant que service (DBaaS)et services de bases de données gérés.

La base de données en tant que service domine et enregistre le TCAC le plus élevé de 19,9 % en raison de sa nature entièrement gérée, ce qui réduit la charge opérationnelle et accélère le déploiement de la base de données. À mesure que de plus en plus de données sont générées par les systèmes numériques, les bases de données cloud offrent aux organisations une plate-forme fiable pour les stocker et les traiter.

Les services de bases de données gérées occupent la deuxième place, car ils permettent aux organisations de maintenir des moteurs de bases de données familiers tout en bénéficiant d'un support de gestion basé sur le cloud.

Par utilisateur final

BFSI est le segment dominant en raison du besoin croissant d'une gestion des données sécurisée et évolutive.

Par utilisateur final, le marché est segmenté en BFSI, informatique et télécommunications, vente au détail, soins de santé, fabrication, énergie et services publics, etc.

BFSI détient la part maximale, car les institutions financières s'appuient fortement sur des bases de données sécurisées et évolutives pour gérer de gros volumes de données transactionnelles sensibles.

Le commerce de détail devrait croître au TCAC maximum de 22,5 %, car les bases de données cloud permettent des analyses en temps réel, des opérations omnicanales et un engagement client personnalisé.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché des bases de données cloud

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Amérique du Nord

L’Amérique du Nord détient la plus grande part de marché des bases de données cloud en raison de son écosystème cloud très développé, soutenu par une forte adoption par les entreprises, une infrastructure numérique avancée et la présence de principaux fournisseurs de services cloud. De plus, l’environnement réglementaire mature des États-Unis et les investissements importants dans les technologies basées sur les données renforcent encore son leadership.

North America Cloud Database Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe

L'Europe détient la deuxième plus grande part, car les grandes entreprises de la région donnent la priorité aux solutions de bases de données cloud sécurisées et conformes, motivées par des réglementations strictes en matière de protection des données et des initiatives croissantes de transformation numérique. Sa solide base industrielle et son utilisation croissante d’applications analytiques contribuent à une expansion constante du marché.

Asie-Pacifique

L’Asie-Pacifique devrait connaître sa croissance au TCAC le plus élevé en raison de l’adoption rapide du cloud dans les économies émergentes, de la numérisation croissante et des investissements importants dans IA, l'analyse et le développement d'applications modernes. La présence croissante de fournisseurs de cloud mondiaux et régionaux accélère encore la dynamique du marché dans la région.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique devraient connaître une croissance au deuxième TCAC le plus élevé, à mesure que les gouvernements et les entreprises augmentent leurs dépenses dans le cloud pour moderniser leur infrastructure informatique et améliorer la prestation de services dans des secteurs clés. L’expansion des investissements dans les centres de données et les stratégies numériques nationales de soutien stimulent également l’adoption.

Amérique du Sud

L’Amérique du Sud devrait connaître un taux de croissance moyen alors que l’adoption des bases de données cloud continue d’augmenter régulièrement. Toutefois, les contraintes économiques et une maturité numérique plus lente devraient limiter le rythme de l’expansion. La demande croissante des entreprises pour des solutions de données évolutives soutient la croissance du marché à long terme.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Des acteurs clés lancent de nouvelles solutions pour renforcer leur position sur le marché

Les acteurs lancent de nouvelles solutions pour améliorer leur positionnement en tirant parti des avancées technologiques, en répondant aux divers besoins des consommateurs et en gardant une longueur d'avance sur leurs concurrents. Ils donnent la priorité à l’amélioration de leur portefeuille par le biais de collaborations stratégiques, d’acquisitions et de partenariats pour renforcer leurs offres. De tels lancements stratégiques permettent aux entreprises technologiques de maintenir et d’étendre leur part de marché dans un paysage en évolution rapide.

LISTE DES PRINCIPALES ENTREPRISES DE BASES DE DONNÉES CLOUD PROFILÉES :

- Amazon Web Services, Inc. (États-Unis)

- Société Microsoft(NOUS.)

- Google LLC (États-Unis)

- Société Oracle(NOUS.)

- Société IBM(NOUS.)

- Groupe Alibaba Holding Limitée(Chine)

- Tencent Holdings Limited (Chine)

- MongoDB Inc.(NOUS.)

- Snowflake Inc. (États-Unis)

- SAP SE (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En octobre 2025, Oracle et Google Cloud ont annoncé des améliorations à Oracle Database chez Google Cloud pour aider les clients à innover plus rapidement et à réduire les coûts. La mise à jour ajoute des fonctionnalités d'IA intégrées, étend la disponibilité régionale et lance un nouveau programme de partenariat.

- En octobre 2025,MariaDB plc a lancé MariaDB Enterprise Platform 2026 en tant que solution unifiée pour les applications intelligentes de nouvelle génération. La plateforme combine des moteurs vectoriels transactionnels, analytiques et IA en un système unique hautes performances.

- En août 2025, Oracle a intégré OpenAI GPT-5 dans son portefeuille de bases de données et ses applications SaaS pour améliorer les capacités d'automatisation et de raisonnement. Ce déploiement associe les données d'entreprise à des modèles d'IA avancés pour améliorer l'intelligence des flux de travail.

- En juillet 2025, AWS et Oracle ont rendu Oracle Database at AWS généralement disponible, permettant aux clients d'exécuter Oracle Autonomous Database et Oracle Exadata Database Service sur une infrastructure Oracle dédiée hébergée sur AWS. Le déploiement commencera en Virginie du Nord et en Oregon, avec des plans pour une expansion plus large.

- En avril 2025, Toshiba Digital Solutions Corporation a lancé GridDB Cloud pour gérer les charges de travail IoT et Big Data à haute fréquence. Le service est devenu disponible dans 26 pays et régions du monde.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 19,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, par déploiement, par modèle de service, par utilisateur final et par région |

|

ParTaper |

· SQL · NoSQL |

|

Par déploiement |

· Nuage public · Cloud privé · Nuage hybride |

|

Par Modèle de service |

· Base de données en tant que service (DBaaS) · Services de bases de données gérés |

|

Par utilisateur final |

· BFSI · Informatique et Télécom · Vente au détail · Soins de santé · Fabrication · Énergie et services publics · Autres (Médias et Divertissement) |

|

Par géographie |

· Amérique du Nord (par type, par déploiement, par modèle de service, par utilisateur final et par pays) o États-Unis (utilisateur final) o Canada (utilisateur final) o Mexique (utilisateur final) · Amérique du Sud (par type, par déploiement, par modèle de service, par utilisateur final et par pays) o Brésil (utilisateur final) o Argentine (utilisateur final) o Reste de l'Amérique du Sud · Europe (par type, par déploiement, par modèle de service, par utilisateur final et par pays) o Royaume-Uni (utilisateur final) o Allemagne (utilisateur final) o France (Utilisateur final) o Italie (utilisateur final) o Espagne (utilisateur final) o Russie (utilisateur final) o Benelux (utilisateur final) o Pays nordiques (utilisateur final) o Reste de l'Europe · Moyen-Orient et Afrique (par type, par déploiement, par modèle de service, par utilisateur final et par pays) o Turquie (utilisateur final) o Israël (utilisateur final) o GCC (utilisateur final) o Afrique du Nord (Utilisateur final) o Afrique du Sud (utilisateur final) o Reste du Moyen-Orient et de l'Afrique · Asie-Pacifique (par type, par déploiement, par modèle de service, par utilisateur final et par pays) o Chine (utilisateur final) o Inde (utilisateur final) o Japon (utilisateur final) o Corée du Sud (utilisateur final) o ASEAN (utilisateur final) o Océanie (Utilisateur final) o Reste de l'Asie-Pacifique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 24,17 milliards de dollars en 2025 et devrait atteindre 120,22 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 10,09 milliards de dollars.

Le marché devrait afficher un TCAC de 19,6 % au cours de la période de prévision (2026-2034).

En termes d'utilisateur final, le secteur BFSI est en tête du marché.

La transformation numérique croissante est le facteur clé qui anime le marché.

Amazon Web Services, Inc., Microsoft Corporation et Google LLC font partie des principaux acteurs du marché.

L'Amérique du Nord domine le marché.

Les facteurs clés qui soutiennent l’adoption des produits comprennent l’expansion des efforts de transformation numérique, la demande croissante de solutions de données évolutives et le recours croissant à des opérations basées sur l’analyse.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés