Taille du marché des services d’infrastructure cloud, part et analyse de l’industrie, par déploiement (cloud public, cloud privé et cloud hybride), par type de service (calcul en tant que service, stockage en tant que service, réseau en tant que service et autres), par type d’entreprise (grandes entreprises et PME), par industrie (BFSI, informatique et télécommunications, vente au détail, soins de santé, gouvernement et autres) et prévisions régionales, 2026-2034

Taille du marché des services d’infrastructure cloud

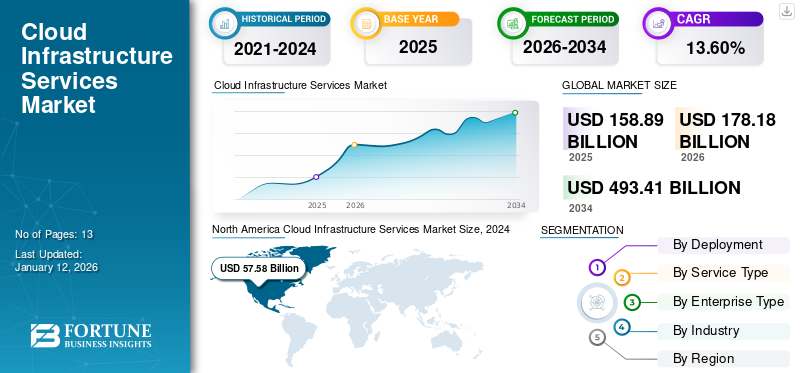

La taille du marché mondial des services d’infrastructure cloud était évaluée à 158,89 milliards USD en 2025 et devrait passer de 178,18 milliards USD en 2026 à 493,41 milliards USD d’ici 2034, avec un TCAC de 13,60 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des services d’infrastructure cloud avec une part de 39,90 % en 2025.

Le cloud computing est une tendance technologique révolutionnaire dans divers secteurs, qui est devenue un élément essentiel d'une stratégie moderne d'intégration de systèmes et d'applications. Selon les experts du secteur, environ 85 % des entreprises devraient adopter une stratégie axée sur le cloud d'ici 2025. Plutôt que d'investir dans du matériel coûteux, les entreprises se tournent vers les acteurs du cloud, notamment Microsoft Azure, Amazon Web Services et Google Cloud, pour une infrastructure cloud flexible en tant que service pour la mise en réseau, l'informatique modernisée et les ressources de stockage. Selon une enquête de Radixweb, environ 39 % des entreprises utilisent le cloud comme objectif de réduction des coûts.

Transformation numériquea gagné en popularité pendant la pandémie de COVID-19, et les petites, moyennes et grandes entreprises ont déplacé leurs charges de travail vers le cloud et ont adopté des services de productivité et de collaboration. Selon les experts du secteur, pendant la pandémie de COVID-19, les dépenses des utilisateurs finaux en infrastructure de cloud public à l’échelle mondiale ont bondi de 18,4 % en 2021, pour un total de 304,9 milliards de dollars. De plus, la pandémie et les scénarios de travail à distance ont mis en évidence l’importance de la technologie cloud pour la continuité des activités. Selon l'enquête Flexera, 27 % des leaders du secteur ont déclaré qu'il y avait une augmentation significative des dépenses cloud en raison de la pandémie de COVID-19. En raison de ces facteurs, la demande de services d’infrastructure cloud a gagné du terrain pendant la pandémie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des services d’infrastructure cloud PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 158,89 milliards de dollars

- Taille du marché en 2026 : 178,18 milliards de dollars

- Taille du marché prévue pour 2034 : 493,41 milliards de dollars

- TCAC : 13,60 % de 2026 à 2034

- L'Amérique du Nord dominait le marché avec une part de 39,90 % en 2025.

- Le cloud public est devenu le segment le plus important avec une part de 67,42 % en 2026.

- Les grandes entreprises représentaient une part de 61,46 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 31,06 milliards de dollars en 2025 et devrait atteindre 35,79 milliards de dollars en 2026, grâce à l’augmentation des investissements dans le cloud.

Amérique du Nord

L’Amérique du Nord représentait 63,34 milliards de dollars en 2025 et devrait atteindre 69,93 milliards de dollars en 2026, soutenue par une forte adoption du cloud par les entreprises.

Europe

L’Europe a conquis 22,70 % du marché mondial en 2025, grâce à l’adoption croissante du cloud et à la transformation numérique.

NOUS.

Le marché américain devrait atteindre 51,99 milliards de dollars d’ici 2026, alimenté par le déploiement croissant du cloud dans les entreprises.

Japon

Le marché japonais devrait atteindre 6,67 milliards de dollars d’ici 2026, soutenu par l’adoption croissante du cloud dans les entreprises.

En savoir plus

IMPACT de l’IA GÉNÉRATIVE

Des modèles opérationnels en hausse pour s’adapter aux capacités de l’IA générative

Selon une enquête de PwC, environ 70 % des chefs d’entreprise estiment que l’IA est fondamentale et nécessaire pour développer de futures opportunités commerciales. L’IA générative s’est donc imposée comme catalyseur du changement au sein de l’infrastructure cloud.IA générativeest un facteur important pour les entreprises qui contribue à améliorer la sécurité au sein des environnements cloud. Il aide les entreprises à détecter les menaces prédictives en évaluant d'énormes ensembles de données. Il peut anticiper les cybermenaces potentielles avant qu’elles ne se matérialisent, permettant ainsi le déploiement de mécanismes de défense proactifs. Ces mesures proactives renforcent les systèmes cloud contre diverses cybermenaces, notamment les intrusions, les logiciels malveillants et les attaques sophistiquées. L'IA générative se concentre sur l'identification des menaces et s'étend à l'optimisation de l'efficacité opérationnelle au sein de l'infrastructure cloud.

L’impact de la génération AI s’est étendu au-delà de la cybersécurité pour s’étendre au domaine plus large des opérations cloud. À mesure que la demande de cloud computing augmente, les modèles opérationnels et les méthodes de développement se développent pour s'adapter aux capacités de la génération AI. Cette transformation comprend le passage à des méthodologies plus dynamiques, basées sur l'IA, à partir des modèles d'exploitation informatiques traditionnels. Selon les experts du secteur, d’ici 2024, environ 50 % des déploiements de nouveaux systèmes seront basés sur le cloud, et l’IA générative jouera un rôle important dans la transition.

Tendances du marché des services d’infrastructure cloud

La tendance croissante de l’hybride et du multi-cloud stimule la croissance du marché des services d’infrastructure cloud

En raison du coût croissant des ressources cloud, les acteurs du marché développent des stratégies qui minimisent le gaspillage du cloud et, par conséquent, permettent d'économiser de l'argent. Selon une étude, environ 90 % des grandes organisations ont déjà utilisé des architectures multicloud et leurs données sont dispersées entre différents fournisseurs de cloud. L'utilisation de cloud hybrides et multi-cloud est une tendance continue dansinformatique en nuagecela se poursuivra en 2024 et au-delà. Les solutions cloud multi ou hybrides facilitent une gestion efficace de la charge de travail, garantissant que chaque service ou application réside dans l'environnement cloud le plus approprié. Cette approche améliore la flexibilité, réduit les risques et fournit un aperçu stratégique pour la gestion de l'infrastructure informatique.

Selon un rapport de recherche sur la maturité multi-cloud, environ 95 % des organisations ont déclaré que les architectures multi-cloud sont essentielles à la réussite de l'entreprise, et 52 % des organisations pensent que les organisations qui n'adoptent pas une approche multi-cloud risquent l'échec. Une architecture multicloud est le présent et l’avenir pour la plupart des entreprises. Les stratégies multi-cloud permettent aux organisations d'opérer sur un cloud indépendant afin de protéger la confidentialité des clients et de gérer plus efficacement la conformité aux lois sur la souveraineté des données.

Ainsi, la tendance de l’hybride et du multi-cloud est sur le point de stimuler la croissance du marché des services d’infrastructure cloud au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des services d’infrastructure cloud

La demande croissante d’Edge Computing propulse la croissance du marché

Informatique de pointegagne en popularité, selon Fortune Business Insights Research, le marché de l'informatique de pointe devrait atteindre 216,76 milliards de dollars d'ici 2032, contre 21,14 milliards en 2024, avec un TCAC de 33,6 %. Le paysage en expansion de l’informatique de pointe crée des opportunités significatives pour le marché mondial des services d’infrastructure cloud. Selon l'enquête Strategies for Success at the Edge, environ 30 % des entreprises sont prêtes à consacrer leur budget informatique à l'informatique de pointe. À mesure que l’informatique de pointe prend de l’importance, il existe un besoin croissant d’infrastructures décentralisées qui rapprochent la puissance de calcul des sources de données. Les services d'infrastructure cloud peuvent tirer parti de cette tendance en développant des solutions adaptées aux environnements périphériques.

L'Edge Computing utilise des données générées localement pour prendre en charge une réactivité en temps réel, ce qui crée de nouvelles expériences utilisateur tout en surveillant les données sensibles et en réduisant les coûts de transmission des données vers le cloud. Les services d'infrastructure cloud et l'edge computing sont utilisés dans divers secteurs, et voici quelques cas d'utilisation :

- Santé : Dans le domaine de la santé, l'informatique de pointe peut être utilisée pour traiter les données en temps réel provenant d'appareils portables, permettant ainsi aux médecins de surveiller les patients à distance et de prendre des décisions rapides basées sur les données. Les services cloud peuvent être utilisés pour stocker les données en toute sécurité et fournir un accès au personnel autorisé.

- Fabrication : dans le secteur manufacturier, l'informatique de pointe peut être utilisée pour analyser les données en temps réel des capteurs des machines, permettant ainsi une maintenance prédictive et réduisant les temps d'arrêt. Les services cloud peuvent être utilisés pour stocker les données et fournir des informations sur les performances des machines.

- Véhicules autonomes : Dansvéhicules autonomes, l'informatique de pointe peut être utilisée pour traiter les données en temps réel provenant des capteurs installés sur le véhicule, permettant ainsi une prise de décision rapide et réduisant le risque d'accident. Les services cloud peuvent être utilisés pour stocker les données et fournir des informations sur les performances des véhicules.

Par conséquent, la demande croissante d’informatique de pointe propulse la part de marché des services d’infrastructure cloud.

FACTEURS DE RETENUE

Une personnalisation limitée peut entraver l’expansion du marché des services d’infrastructure cloud

La limitation de la personnalisation pour certaines charges de travail se transforme en une contrainte importante pour le marché. La nature universelle des offres cloud ne répond pas aux exigences spécifiques des secteurs qui exigent des besoins informatiques hautement spécialisés. Les entreprises impliquées dans des secteurs de niche, notamment les simulations complexes ou la recherche scientifique, nécessitent souvent des configurations personnalisées qui ne s'adaptent pas aux infrastructures cloud standardisées. Cela restreint l'adoption de services cloud dans les secteurs où des solutions personnalisées sont essentielles pour des performances et une efficacité optimales.

Analyse de la segmentation du marché des services d’infrastructure cloud

Par analyse de déploiement

Le cloud public domine avec son adoption croissante par les entreprises en raison de son évolutivité

Par déploiement, le marché est segmenté en cloud public, cloud privé et cloud hybride.

Le segment du cloud public devrait dominer le marché, avec une contribution de 67,42 % à l'échelle mondiale en 2026, alors que les entreprises se tournent vers le cloud public pour sa capacité à permettre une évolutivité facile et à offrir une sécurité et une fiabilité accrues tant aux membres de l'équipe interne qu'aux utilisateurs finaux. Selon Accenture, le déplacement des charges de travail vers le cloud public entraîne des économies de 30 à 40 % sur le coût total de possession. De plus, grâce au cloud public, les entreprises peuvent créer des machines virtuelles agiles capables de croître et de diminuer, d'économiser de l'informatique gourmande en serveurs et d'équilibrer les charges de travail. Selon Flexera, environ 30 % des entreprises de divers secteurs dépensent entre 2,4 et 12 millions de dollars dans le cloud public.

Analyse par type de service

Le calcul en tant que service est leader avec sa création facile de conteneurs

Par type de service, le marché est divisé en calcul en tant que service, stockage en tant que service, réseau en tant que service et autres.

Le segment du calcul en tant que service a dominé le marché en 2023. Avec le calcul en tant que service, les entreprises peuvent créer et déployer rapidement et facilement des conteneurs selon leurs besoins, ce qui leur permet de faire évoluer leurs applications à la demande. En outre, il les aide à allouer des ressources informatiques, notamment la mémoire, le processeur et le stockage, aux conteneurs en fonction des besoins des applications et fournit des API afin que les entreprises puissent gérer et automatiser les tâches liées aux conteneurs.

Le segment des réseaux en tant que service devrait représenter 32,34 % de la part de marché en 2026.Réseau en tant que serviceaide à identifier les problèmes de réseau en effectuant une surveillance continue et une maintenance préventive et génère des alertes lorsqu'un site particulier présente des problèmes de latence anormalement élevés. Ce type de service constitue une alternative plus efficace aux réseaux privés virtuels, à la commutation d'étiquettes multiprotocoles et à d'autres configurations réseau existantes.

Analyse par type d'entreprise

Le segment des grandes entreprises est en tête en raison de l'accélération de l'adoption des services cloud au milieu de la pandémie

Par type d’entreprise, le marché est divisé en grandes entreprises et PME.

Le segment des grandes entreprises représentera 61,46 % de part de marché en 2026. Pendant la pandémie, les grandes entreprises ont accéléré l'adoption des services cloud pour faciliter le travail à distance et améliorer la productivité. De plus, les services cloud jouent un rôle important dans la protection des données contre les cybermenaces. Avec la multiplication des cyberattaques, le cloud devient de plus en plus sophistiqué et offre aux grandes entreprises une couche de protection supplémentaire. Selon uncybersécuritéSelon un rapport du cabinet, environ 90 % des violations de données réussies sont dues à une erreur humaine. Cependant, les grandes entreprises adoptent les services cloud.

On estime que le segment des PME présentera le TCAC le plus élevé au cours de la période de prévision. Les services cloud offrent aux PME une sécurité améliorée des données, un stockage flexible et une réduction des temps d'arrêt. Selon une enquête de TechRepublic, 44 % des PME utilisent actuellement une infrastructure cloud ou des services d'applications cloud hébergés. Selon Flexera, en 2024, environ 70 % des entreprises prévoient d'augmenter leurs dépenses cloud en tirant parti des technologies cloud pour l'amélioration opérationnelle.

Par analyse de l’industrie

Demande croissante de services cloud dans les entreprises de télécommunications pour stimuler la croissance du segment informatique et télécommunications

Par secteur, le marché est segmenté en BFSI, vente au détail, soins de santé, informatique et télécommunications, gouvernement et autres.

Le segment informatique et télécommunications a dominé le marché en 2023. Ces dernières années, le secteur des télécommunications a connu une transformation significative en raison de l'adoption généralisée du cloud computing.Télécommunicationles entreprises se tournent de plus en plus vers le cloud computing comme alternative aux architectures de réseau traditionnelles pour améliorer leur agilité et réduire leurs coûts opérationnels. Dans le secteur des télécommunications, le cloud computing fournit une infrastructure définie par logiciel qui permet aux opérateurs de télécommunications de stocker et de traiter des données dans des centres de données distants, d'étendre rapidement leurs services et de répondre rapidement à l'évolution de la demande. Selon les statistiques des télécommunications, près de 35 à 50 % des entreprises de télécommunications utilisent le cloud pour une collaboration plus approfondie au sein des écosystèmes numériques.

Le segment BFSI devrait représenter 26,55 % du marché en 2026, car les secteurs BFSI dépendent fortement de la technologie pour mener leurs opérations quotidiennes. Ces opérations comprennent la gestion des données clients, le traitement des transactions et l'analyse des données financières. Pour garantir la continuité des opérations, les organisations BFSI adoptent une infrastructure cloud robuste et fiable. Selon l'enquête Rapyder, environ 83 % des organisations BFSI utilisent déjà une infrastructure cloud, et 70 % des grandes banques s'attendent à ce que leurs dépenses cloud augmentent jusqu'en 2026 pour répondre aux exigences de leurs clients.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

APERÇU RÉGIONAL

Le marché des services d’infrastructure cloud est étudié dans toutes les régions, notamment en Amérique du Nord, en Amérique du Sud, en Europe, au Moyen-Orient, en Afrique et en Asie-Pacifique. Ces régions sont en outre classées en pays leaders.

North America Cloud Infrastructure Services Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a enregistré un marché de 63,34 milliards de dollars en 2025, soit 39,90 % de la part de marché mondiale, et devrait atteindre 69,93 milliards de dollars en 2026, grâce à la numérisation des entreprises de la région. Selon la stratégie fédérale américaine en matière de cloud computing, le gouvernement américain a institué la politique Cloud First pour accélérer le rythme de l'adoption du cloud. Environ 94 % des entreprises américaines et 88 % des entreprises canadiennes disposent d'au moins un type de déploiement cloud, la majorité étant un cloud multi-cloud ou hybride.

Les entreprises aux États-Unis et au Canada utilisent le cloud computing pour exécuter et développer des applications dans un environnement moderne et dynamique. Environ 74 % des décideurs américains en matière d'infrastructure ont déclaré que leurs entreprises utilisaient des conteneurs dans des environnements sur site et dans le cloud public, et 14 % des développeurs au Canada ont déclaré utiliser régulièrement des conteneurs dans le cloud public. En outre, la pandémie de COVID-19 a accéléré l’utilisation du cloud parmi les entreprises de la région.

Le marché américain devrait atteindre 51,99 milliards de dollars d'ici 2026.

Asie-Pacifique

Le marché de l'Asie-Pacifique a généré 31,06 milliards de dollars en 2025, soit 19,60 % du paysage du marché mondial, et devrait atteindre 35,79 milliards de dollars en 2026. Les dépenses cloud dans la région devraient atteindre environ 200 milliards de dollars en 2024 et les entreprises de la région intègrent les technologies émergentes dans leurs activités. Selon RedHat, environ 87 % des dirigeants japonais ont déclaré que leur entreprise avait pleinement adopté la technologie du cloud computing, et à Singapour, 68 % des personnes interrogées ont déclaré que leur entreprise avait pleinement adopté les solutions cloud. En outre, les investissements dans le cloud en Inde se sont accélérés pendant la pandémie, et le marché du cloud devrait atteindre environ 13 milliards de dollars d'ici 2025. Ainsi, l'augmentation des investissements dans le cloud dans les pays de la région est un facteur important contribuant à la croissance du marché.

Le marché japonais devrait atteindre 6,67 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 11,86 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 5,77 milliards de dollars d'ici 2026.

Europe

En 2025, l'Europe représentait 36,11 milliards de dollars, soit 22,70 % du marché mondial, et devrait atteindre 40,19 milliards de dollars en 2026. L'Europe connaît une croissance substantielle alors que les investissements actifs des gouvernements et des entreprises privées pour accélérer l'adoption du cloud dans tous les pays stimulent la croissance du marché. Selon Eurostat, environ 73 % des entreprises utilisent des services cloud avancés liés à la sécurité des applications et à l'utilisation de plates-formes informatiques pour le développement d'applications.

Le marché britannique devrait atteindre 9,5 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 7,34 milliards de dollars d'ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient 11,78 milliards de dollars en 2025, soit 7,40 % de la part de marché mondiale, et devraient atteindre 13,48 milliards de dollars en 2026. Le Moyen-Orient et l’Afrique connaissent une croissance significative alors que les gouvernements du Brésil, de l’Argentine, du CCG et de l’Afrique du Sud investissent dans des stratégies numériques. En outre, les entreprises de ces pays adoptent des services cloud pour améliorer leur agilité, leur évolutivité et leur rentabilité.

l'Amérique latine

En 2025, l'Amérique latine détenait 10,40 % du marché mondial, atteignant une valorisation de 16,59 milliards de dollars, et devrait atteindre 18,8 milliards de dollars en 2026.

Acteurs clés de l'industrie

Les principaux acteurs adoptent des technologies avancées pour renforcer leurs positions sur le marché

Des acteurs clés tels que Google, Amazon et IBM, entre autres opérant sur ce marché, mettent à niveau leurs solutions existantes pour suivre l'évolution des besoins des utilisateurs. Grâce aux technologies avancées, notamment l'IA et le ML, les entreprises améliorent leur portefeuille de produits. Avec cela, les entreprises visent à transformer leurs services et à mieux servir leurs clients. De plus, ces acteurs du marché recherchent de manière proactive des partenariats, des collaborations, des fusions et des acquisitions pour renforcer leur offre de produits.

Liste des principaux marchés des services d’infrastructure cloud :

- Google (États-Unis)

- Microsoft Corporation (États-Unis)

- Société IBM(NOUS.)

- Société Oracle(NOUS.)

- Alibaba Cloud (États-Unis)

- Amazon Web Services (États-Unis)

- VMware(NOUS.)

- NEC Corporation (États-Unis)

- Fujitsu Limitée (États-Unis)

- Technologie DXC(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- mars 2024: Fujitsu Limited a étendu son partenariat avec AWS pour accélérer la modernisation des applications existantes sur le cloud AWS.

- septembre 2023: Oracle et Microsoft ont étendu leur partenariat pour fournir des services de base de données Oracle afin de simplifier la migration vers le cloud ainsi que le déploiement et la gestion multicloud.

- mai 2023: IBM Corporation a lancé IBM Hybrid Cloud Mesh pour aider les entreprises à gérer leur infrastructure multicloud hybride et à automatiser le processus et l'observabilité de la connectivité des applications entre les clouds publics et privés.

- mai 2023: VMware a introduit les services gérés VMware Cross-Cloud pour améliorer la rentabilité des partenaires et augmenter les revenus des services récurrents.

- avril 2023: DXC Technology a lancé une solution de centre de données intégrée, DXC Secure Network Fabric, optimisée pour le cloud hybride.

COUVERTURE DU RAPPORT

Le rapport de recherche sur les services d’infrastructure cloud fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les types de produits/services et les principales applications du produit. En plus de cela, il offre un aperçu des tendances du marché et met en évidence le paysage concurrentiel. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 13,60 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par déploiement

Par type de service

Par type d'entreprise

Par industrie

Par région

|

Questions fréquentes

Fortune Business Insights Inc. affirme que le marché devrait atteindre 493,41 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 158,89 milliards de dollars.

Le marché devrait croître à un TCAC de 13,60 % au cours de la période de prévision.

Par type de service, le segment du calcul en tant que service était en tête en 2025.

La demande croissante d’informatique de pointe propulse la croissance du marché.

Oracle, IBM, Amazon et Google sont les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2024.

Par secteur, le segment BFSI devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 13

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés