Taille, part et analyse de l’industrie de l’informatique de nouvelle génération, par composant (matériel, logiciels et services), par type (informatique quantique, informatique de pointe, informatique haute performance (HPC), cloud computing et autres), par déploiement (sur site et cloud), par industrie (santé et sciences de la vie, BFSI, informatique et télécommunications, gouvernement, énergie et services publics, fabrication et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

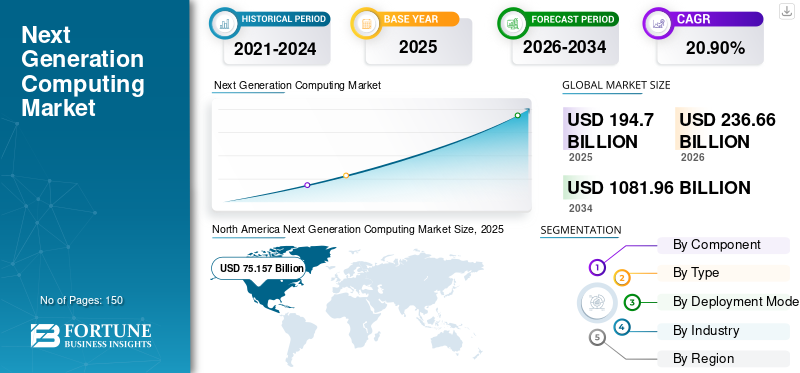

La taille du marché mondial de l’informatique de nouvelle génération était évaluée à 194,70 milliards de dollars en 2025. Le marché devrait passer de 236,66 milliards de dollars en 2026 à 1 081,96 milliards de dollars d’ici 2034, avec un TCAC de 20,90 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 42,50 % en 2025.

L'informatique de nouvelle génération implique la création et l'amélioration de matériel, de logiciels et de méthodologies informatiques pour résoudre des problèmes liés à la fiabilité, à la vitesse de traitement des données, à la sécurité et à l'efficacité. Alors que les demandes en informatique et en stockage continuent d’augmenter, les instituts de recherche, les gouvernements et les entreprises explorent de plus en plus les méthodes informatiques avancées. Ces méthodes incluent le calcul haute performance (HPC), informatique de pointe, l'informatique quantique et l'informatique optique.

La croissance du marché de l’informatique de nouvelle génération est en grande partie due aux progrès rapides de l’informatique quantique et de l’informatique de pointe, à l’expansion de l’Internet des objets (IoT) et à l’évolution continue des technologies logicielles et matérielles. Parmi ces technologies informatiques de nouvelle génération, l’informatique quantique est considérée comme la plus prometteuse en raison de sa capacité à traiter de grandes quantités de données beaucoup plus rapidement que les méthodes informatiques traditionnelles.

Par exemple,

- Novembre 2022 : IBM a dévoilé un nouveau processeur quantique 400 Qubit-Plus et un système informatique IBM Quantum de nouvelle génération de pointe. Ces innovations marquent une étape importante dans le domaine du matériel quantique, ouvrant la voie à une ère révolutionnaire de supercalcul centré sur le quantique.

La pandémie de COVID-19 a entraîné une augmentation significative de l’utilisation des services cloud dans le monde entier, créant ainsi des opportunités de croissance pour les principaux acteurs du marché de l’informatique avancée. Selon le rapport Flexera 2020 State of Cloud, 27 % des chefs d'entreprise ont signalé une augmentation significative de leurs dépenses cloud pendant la pandémie. De plus, divers fournisseurs de matériel informatique ont lancé de nouveaux produits informatiques de nouvelle génération pour découvrir des traitements potentiels contre la pandémie.

- Mai 2020 : NVIDIA Corporation a lancé un nouveau processeur graphique spécialisé dans l'exécution de tâches gourmandes en données liées à la simulation scientifique, à la génomique et à la formation en IA.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché informatique de nouvelle génération

- Taille du marché en 2025 : 194,70 milliards de dollars

- Taille du marché en 2026 : 236,66 milliards de dollars

- Taille du marché prévue pour 2034 : 1 081,96 milliards de dollars

- TCAC : 20,90 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché mondial de l’informatique de nouvelle génération avec une part de 42,50 % en 2025.

- Le segment Hardware détenait 59,10 % du marché en 2025.

- Le segment du Cloud Computing représentait 47,10 % du marché en 2025.

Amérique du Nord

Il a généré 75,16 milliards de dollars en 2025 et devrait atteindre 90,49 milliards de dollars en 2026.

Europe

A atteint 46,67 milliards USD en 2025 et devrait enregistrer un TCAC de 22,20 % au cours de la période de prévision.

Asie-Pacifique

Détenait 19,00 % du marché mondial en 2025, générant 36,69 milliards de dollars.

NOUS

Le marché devrait atteindre 68,86 milliards de dollars d’ici 2026.

Japon

Le marché devrait atteindre 9,66 milliards de dollars d’ici 2026.

En savoir plus

IMPACT GÉNÉRATIF DE L'IA

Intégration des capacités d’IA générative dans les outils informatiques émergents pour favoriser la croissance du marché

IA générative a profondément impacté les technologies informatiques de nouvelle génération, en particulier dans les domaines du cloud computing, de l'informatique de pointe, de l'informatique quantique et du calcul haute performance (HPC), avec des implications significatives pour les PME. Dans le cloud computing, l'IA générative a révolutionné le traitement et l'analyse des données, permettant aux PME d'exploiter efficacement des ressources évolutives pour des calculs complexes. Grâce à des algorithmes avancés, l'IA générative améliore l'analyse des données, la modélisation prédictive et la reconnaissance de formes, offrant ainsi aux PME et aux grandes entreprises des informations exploitables et des opérations rationalisées.

L'informatique de pointe a également connu des progrès remarquables grâce à l'IA générative, permettant aux appareils de traiter des données localement et de prendre des décisions en temps réel, réduisant ainsi la latence et améliorant l'efficacité des PME et des grandes entreprises. Cette capacité est cruciale pour les entreprises opérant dans des environnements où le traitement des données en temps réel est critique, comme les appareils IoT et l'automatisation industrielle.

- Février 2024 : EY et Dell Technologies ont lancé l'EY Edge Technologies Lab pour accélérer la valeur des données, permettant aux entreprises d'exploiter les technologies de pointe pour obtenir des informations en temps réel. Le laboratoire a démontré comment l'IA générative réduit les efforts manuels, crée des prototypes et améliore l'efficacité de l'intégration des données, contribuant ainsi à la transformation numérique.

Tendances du marché informatique de nouvelle génération

Initiatives croissantes en matière de transformation numérique et d’industrie 5.0 pour stimuler l’intégration des technologies informatiques de nouvelle génération

L'intégration des technologies informatiques de nouvelle génération devient une tendance importante, portée par l'adoption généralisée de stratégies de transformation numérique et l'émergence d'initiatives Industrie 5.0. Les entreprises reconnaissent de plus en plus la valeur stratégique des solutions informatiques avancées, telles que l'informatique quantique, l'IA générative et l'informatique de pointe, pour améliorer l'efficacité opérationnelle, stimuler l'innovation et acquérir un avantage concurrentiel sur le marché.

Transformation numérique Ces efforts alimentent la demande de technologies informatiques de nouvelle génération, alors que les entreprises cherchent à tirer parti des informations basées sur les données, de l'automatisation et de la prise de décision intelligente pour optimiser leurs processus et leurs offres. L’informatique quantique, avec sa capacité à traiter de grandes quantités de données et à effectuer des calculs complexes de manière exponentielle plus rapidement que les ordinateurs classiques, est sur le point de révolutionner des secteurs allant de la finance à la santé. De même, les technologies d’IA et d’informatique de pointe permettent aux entreprises d’extraire des informations précieuses à partir des données en temps réel, améliorant ainsi l’efficacité opérationnelle et l’expérience client.

- En novembre 2023, Nokia a dévoilé sa « Stratégie technologique 2030 », visant à guider les organisations dans la préparation aux changements technologiques à venir. La stratégie a mis l'IA au centre des préoccupations et a inclus des tendances telles que l'économie des API, le continuum du cloud, le métaverse et l'Industrie 5.0. Il a mis l’accent sur l’intégration des humains et des machines pour créer de la valeur et favoriser l’adoption de technologies émergentes pour relever les défis futurs.

Taille du marché informatique de nouvelle génération en Amérique du Nord, 2019-2032 (en milliards USD)

Facteurs de croissance du marché informatique de nouvelle génération

Intérêt et investissements croissants de la part des gouvernements et des industries pour accroître les innovations dans le domaine de l'informatique quantique

Les gouvernements et les industries se concentrent de plus en plus sur le progrès informatique quantique, reconnaissant son potentiel à révolutionner les capacités informatiques. Les gouvernements du monde entier investissent de manière significative dans des initiatives telles que la National Quantum Initiative des États-Unis pour accélérer la recherche et le développement dans le domaine de la science et de la technologie de l’information quantique. Cet intérêt accru du gouvernement catalyse une augmentation des investissements du secteur privé dans l’informatique quantique, motivés par la reconnaissance de son potentiel à résoudre des problèmes complexes dans des domaines tels que la finance, la santé et la science des matériaux.

- En février 2024, le gouvernement britannique a alloué 57 millions de dollars pour faire progresser l'informatique quantique, dans le but de créer une « économie quantique » d'ici 2033. Cet investissement comprenait 38 millions de dollars pour le développement de nouveaux ordinateurs quantiques et 19 millions de dollars pour le Quantum Catalyst Fund, soutenant des projets du secteur public visant à résoudre des problèmes pratiques.

Les collaborations entre les gouvernements, les industries et le monde universitaire favorisent un écosystème robuste pour la recherche et le développement quantiques, favorisant les progrès des algorithmes, du matériel et des logiciels quantiques. Cet effort déterminé devrait accélérer la commercialisation de l’informatique quantique et ouvrir la voie à une nouvelle ère d’innovation technologique dans plusieurs secteurs.

FACTEURS DE RETENUE

Des investissements initiaux plus élevés et des problèmes de compatibilité avec les systèmes informatiques existants pour entraver la croissance du marché

Le marché informatique de nouvelle génération est confronté à des défis importants, principalement en raison d’exigences d’investissement initial plus élevées et de problèmes de compatibilité avec les systèmes informatiques existants. L'adoption de technologies informatiques de nouvelle génération nécessite souvent des investissements initiaux substantiels, notamment en matériel, logiciels etFormation GenAIfrais. Ces exigences financières peuvent constituer un obstacle pour de nombreuses organisations, en particulier les petites et moyennes entreprises (PME). Cet investissement initial plus élevé dissuade les adoptants potentiels d’explorer des solutions informatiques de nouvelle génération, limitant ainsi la croissance du marché.

De plus, les problèmes de compatibilité avec les systèmes informatiques existants constituent un frein important à la croissance du marché informatique de nouvelle génération. L'intégration de nouvelles technologies avec des systèmes existants peut être complexe et coûteuse, nécessitant des ressources et une expertise supplémentaires. Les problèmes de compatibilité entraînent des inefficacités, des silos de données et des perturbations potentielles des opérations commerciales, entravant encore davantage l'adoption de solutions informatiques de nouvelle génération. Relever ces défis nécessite une planification minutieuse, des investissements et une collaboration entre les fournisseurs de technologies et les entreprises pour garantir une intégration transparente et maximiser les avantages des technologies informatiques de nouvelle génération.

Analyse de la segmentation du marché informatique de nouvelle génération

Par analyse des composants

Le segment du matériel détenait la part de marché la plus élevée en raison de la demande croissante de matériel informatique puissant

En fonction des composants, le marché est divisé en matériel, logiciels et services.

En 2026, le segment du matériel devrait dominer le marché avec une part de 57,60 %. Le matériel informatique couramment utilisé comprend, entre autres, les GPU, les CPU, les processeurs avancés, les processeurs quantiques et les accélérateurs d'IA. Alors que les entreprises continuent de numériser leurs opérations, le besoin en matériel informatique puissant augmente rapidement. De plus, la demande de matériel informatique puissant augmente en raison du nombre croissant d’applications d’IA qui nécessitent un tel matériel pour exécuter des programmes d’IA. Le segment a gagné 59,10 % de part de marché en 2025.

L'offre de logiciels devrait connaître le TCAC le plus élevé au cours de la période de prévision, en raison de l'augmentation du nombre de startups dans le monde et des investissements lourds des principaux acteurs dans les activités de R&D liées aux technologies informatiques. Le marché se développe en raison de facteurs tels que les entreprises technologiques qui investissent davantage dans la recherche et le développement et la nécessité de gérer de grandes quantités de données. De plus, l’adoption de technologies telles que la 5G, l’intelligence artificielle (IA) et l’apprentissage automatique (ML) présente de grandes opportunités de croissance.

Analyse par type

Le segment du cloud computing est dirigé grâce à une meilleure agilité et un coût de déploiement inférieur

En fonction du type, le marché est segmenté en informatique quantique, informatique de pointe, calcul haute performance (HPC), le cloud computing et autres.

Le segment du cloud computing devrait dominer le marché avec une part de 46,31 % en 2026. Cela est dû à ses nombreux avantages, tels que l'agilité, la rentabilité, la reprise après sinistre et l'évolutivité. Le modèle de paiement à l'utilisation du cloud computing est particulièrement utile pour aider les organisations à réduire les coûts d'infrastructure. Parmi les principales technologies du cloud computing de nouvelle génération figurent le cloud distribué, l'informatique sans serveur, le multi-cloud, le cloud computing vert et la base de données en tant que service. Le segment devrait capter 47,10 % de part de marché en 2025.

L’Edge Computing devrait connaître une croissance significative au cours de la période de prévision, avec un TCAC le plus élevé. Les fournisseurs de matériel informatique augmentent constamment leurs investissements dans l’informatique de pointe à l’échelle mondiale. À titre d'exemple, HPE a alloué environ 4 milliards de dollars sur une période de quatre ans pour améliorer ses systèmes Edgeline Converged Edge déjà commercialisés, un dispositif pour l'informatique de pointe. De plus, la production croissante d’appareils connectés à l’IoT dans le monde a un impact positif sur la demande de technologies informatiques de nouvelle génération.

- Des recherches récentes indiquent que les connexions IoT mondiales ont augmenté de 18 % en 2022 pour atteindre 14,3 milliards de points de terminaison actifs. En 2023, le nombre d'appareils IoT connectés a augmenté de 16 % pour atteindre 16,7 milliards de points de terminaison actifs, et il devrait dépasser 29 milliards de connexions IoT d'ici 2027.

Le segment de l’informatique quantique devrait croître avec un TCAC substantiel de 27,40 % au cours de la période de prévision (2024-2032).

Par analyse de déploiement

Le segment cloud dominera le marché grâce aux progrès de l'informatique quantique

Par déploiement, le marché a été classé entre le marché sur site et le cloud.

Les déploiements cloud devraient connaître le taux de croissance le plus élevé au cours de la période de prévision. Les déploiements basés sur le cloud permettent aux organisations d'augmenter ou de réduire leurs ressources selon leurs besoins. Google, Microsoft, IBM et Amazon utilisent informatique en nuage développer des ordinateurs quantiques cloud pour une meilleure technologie informatique. Actuellement, IBM offre un accès gratuit à sa machine à 5 qubits pour tous les utilisateurs. IBM a récemment introduit un ordinateur quantique de 17 qubits dans le cloud. Le segment devrait afficher un TCAC considérable de 24,10 % au cours de la période de prévision (2024-2032).

Le segment sur site devrait dominer le marché avec une part de 56,18 % en 2026. Ce modèle offre une meilleure sécurité et conformité des données pour diverses industries. De plus, les organisations bénéficient d’un meilleur contrôle sur leurs logiciels, leur matériel et leurs données. Le segment devrait détenir 56,80 % de part de marché en 2025.

Par analyse de l’industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Segment informatique et télécom dirigé en raison des progrès rapides dans le secteur informatique et télécoms

Basé sur l’industrie, le marché est segmenté en soins de santé et sciences de la vie, BFSI, informatique et télécommunications, gouvernement, énergie et services publics, fabrication et autres.

L'informatique et télécomLe segment devrait dominer le marché avec une part de 20,65 % en 2026. Les progrès substantiels de la technologie 5G, de l’IA et du ML, de l’informatique quantique et du cloud computing façonnent l’avenir du secteur de l’informatique et des télécommunications. Le secteur de l’informatique et des télécommunications a besoin de technologies informatiques de nouvelle génération pour rester en tête du marché. Cela a conduit à leur domination croissante à mesure qu’ils continuent d’innover. Le segment devrait capter une part de 21,10 % en 2025.

- En juillet 2023, HCLTech et Microsoft ont collaboré pour lancer des solutions HPC, en tirant parti des services d'ingénierie de HCLTech et des technologies HPC cloud Azure de Microsoft. Le partenariat visait à former 3 000 professionnels et à créer un laboratoire dédié à la R&D précoce sur les solutions HPC.

Le secteur de la santé et des sciences de la vie devrait connaître une croissance avec le TCAC le plus élevé de 26,30 % au cours de la période de prévision. L'Edge Computing, une nouvelle avancée technologique, révolutionne le secteur en permettant la télésanté et la chirurgie robotique dans des endroits éloignés. La demande d'une meilleure gestion des données à l'échelle de l'organisation, de coûts opérationnels réduits et de flux de travail automatisés devrait stimuler la croissance du secteur au cours de la période de prévision. La technologie numérique a le potentiel de réduire les coûts administratifs, qui représentent environ un quart des près de 4 000 milliards de dollars dépensés chaque année pour les soins de santé aux États-Unis, selon les données de Salesforce.

Part de marché mondiale de l’informatique de nouvelle génération, par secteur, 2024

APERÇU RÉGIONAL

North America Next Generation Computing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La portée du marché mondial est classée dans cinq régions, à savoir l’Amérique du Nord, l’Amérique du Sud, l’Europe, le Moyen-Orient et l’Afrique, et l’Asie-Pacifique.

Amérique du Nord

L'Amérique du Nord représentait 75,16 milliards de dollars en 2025, soit 39,00 % de la part de marché mondiale, et devrait atteindre 90,49 milliards de dollars en 2026. La demande croissante de plates-formes avancées basées sur l'IA et le cloud computing, associée à l'adoption rapide de la technologie de l'IA dans les pays d'Amérique du Nord, stimulent la croissance du marché informatique de nouvelle génération dans la région. Selon les experts du secteur, en 2023, les investissements mondiaux dans la technologie de l'IA ont atteint 154 milliards de dollars, soit une augmentation de 26,9 % par rapport à 2022, et les dépenses consacrées aux systèmes centrés sur l'IA devraient dépasser 300 milliards de dollars en 2026. Les États-Unis comptent les plus grands investisseurs en raison de leur infrastructure technologique robuste et de leurs stratégies et financements gouvernementaux favorables. Le marché américain devrait être évalué à 68,862 milliards de dollars en 2026.

- En avril 2023, Ernst & Young Global Limited s'est associé au réseau quantique d'IBM pour rechercher des réponses à des problèmes commerciaux difficiles. Grâce à cette collaboration, EY pourra utiliser les ordinateurs quantiques d'IBM via le cloud.

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 19,00 % du marché mondial, atteignant une valorisation de 36,69 milliards de dollars, et devrait atteindre 45,52 milliards de dollars en 2026. Le marché informatique de nouvelle génération en Asie-Pacifique devrait connaître le TCAC le plus élevé du marché, en raison de l'adoption croissante du cloud, des initiatives gouvernementales et de l'expansion de l'IoT. La Chine devrait détenir 11,249 milliards de dollars en 2026. Cette région comprend certains des principaux pôles technologiques, tels que la Chine, la Corée du Sud, l'Inde et le Japon, attirant à la fois des investissements mondiaux et locaux. L'Inde devrait détenir 9,896 milliards de dollars en 2026, tandis que le Japon devrait gagner 9,657 milliards de dollars la même année.

- En janvier 2024, Mitsui & Co., Ltd. a investi 50 millions USD dans Quantinuum, l'une des principales sociétés d'informatique quantique. Cet investissement aiderait Quantinuum à développer les premiers ordinateurs quantiques universels tolérants aux pannes et à étendre ses produits logiciels quantiques.

Europe

L'Europe est le deuxième plus grand marché qui devrait croître avec une valeur de 46,67 milliards de dollars en 2025, enregistrant un TCAC substantiel de 22,20 % au cours de la période de prévision (2025-2032). De plus, la part de marché européenne de l’informatique de nouvelle génération est tirée par l’expansion de industrie 4.0et l'IoT. Le marché britannique continue de croître et devrait atteindre une valeur marchande de 7,982 milliards de dollars en 2026. La croissance du marché européen est due à l'augmentation des investissements dans l'apprentissage automatique et l'IA, ainsi qu'à l'utilisation généralisée du calcul haute performance dans des secteurs tels que la santé et l'automobile. L'Union européenne collabore avec des organismes de recherche, des universités et des instituts pour stimuler le progrès technologique. L'Allemagne devrait atteindre 10,802 milliards de dollars en 2026, tandis que la valeur de la France est estimée à 7,01 milliards de dollars la même année. Par exemple,

- En novembre 2022, l'Union européenne et le gouvernement indien ont convenu de travailler ensemble sur des projets de calcul haute performance, en utilisant des supercalculateurs des deux régions. Ils se concentreront sur les médecines biomoléculaires, le changement climatique, les catastrophes naturelles et l'informatique quantique.

l'Amérique latine

La région Amérique latine a conquis 6,00 % du marché mondial en 2025, générant 10,93 milliards de dollars de revenus, et devrait atteindre 13,01 milliards de dollars en 2026.

Moyen-Orient, Afrique et Amérique du Sud

Le Moyen-Orient et l'Afrique ont contribué pour environ 25,26 milliards de dollars au marché mondial en 2025, soit une part de 13,00 %, et devraient atteindre 31,03 milliards de dollars en 2026. Les régions du Moyen-Orient, de l'Afrique et de l'Amérique du Sud connaissent une croissance continue alors que les gouvernements et les principales institutions financières dépensent massivement dans la transformation numérique et les technologies informatiques. Le marché du CCG devrait atteindre une valeur de 7,53 milliards de dollars en 2025.

Liste des entreprises clés sur le marché informatique de nouvelle génération

Les entreprises se concentrent sur les acquisitions et les partenariats pour obtenir un avantage concurrentiel

Les principaux acteurs opérant sur le marché sont Microsoft Corporation, Oracle Corporation, Alibaba Group Holding Limited, NVIDIA Corporation, Amazon Web Services, Inc. et d'autres. Ces sociétés visent à s'engager dans des activités de lancement de nouveaux produits, de partenariats, de fusions et d'acquisitions pour étendre leur activité et leur présence géographique. Par exemple,

- En juillet 2023, HCLTech et Microsoft ont collaboré pour lancer des solutions HPC, en tirant parti des services d'ingénierie de HCLTech et des technologies HPC cloud Azure de Microsoft. Le partenariat visait à former 3 000 professionnels et à créer un laboratoire dédié à la R&D précoce sur les solutions HPC.

Liste des principales entreprises profilées :

- Microsoft Corporation (États-Unis)

- Alphabet, Inc. (États-Unis)

- Groupe Alibaba Holding Limitée (Chine)

- Oracle Corporation (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- Cisco Systèmes Inc. (NOUS.)

- Intel Corporation (États-Unis)

- NVIDIA Corporation (États-Unis)

- IBM Corporation (États-Unis)

- Société Hewlett Packard Enterprise (NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2024 – SAP et NVIDIA ont élargi leur partenariat pour accélérer l'adoption de l'IA générative dans les applications et solutions cloud de SAP. Cette collaboration a intégré des capacités d'IA générative évolutives et spécifiques à l'entreprise au sein de l'écosystème SAP, tirant parti de l'expertise en IA de NVIDIA.

- Février 2024 – Wipro et Nokia ont lancé une solution sans fil privée 5G pour les entreprises, visant à soutenir la transformation numérique. La solution commune comprenait les solutions Digital Automation Cloud et Modular Private Wireless de Nokia, ainsi que les plates-formes 5G Def-i de Wipro, ciblant des secteurs tels que la fabrication, l'énergie, les services publics et les transports.

- Février 2024 – Accenture a acquis Mindcurv, une solution cloud native analyse de données et entreprise d'expérience numérique, spécialisée dans les logiciels composables, les services commerciaux et l'ingénierie numérique. Cette acquisition a élargi les services commerciaux d'Accenture Song pour les clients du monde entier.

- Octobre 2023 – PureHealth, la principale plateforme de soins de santé au Moyen-Orient, a lancé une plateforme cloud appelée PureNet, pour les services de santé numériques. La plateforme PureNet, utilisant des technologies de cloud computing de pointe, relie les prestataires de soins de santé pour rationaliser et numériser leurs opérations à moindre coût.

- Juin 2023 – IQM Quantum Computers, une société d'informatique quantique, s'est associée à Beyond Limits, une société de logiciels d'IA, pour faire progresser la technologie de l'IA quantique en Asie-Pacifique, stimulant ainsi le marché de la région.

COUVERTURE DU RAPPORT

Le rapport de recherche inclut des régions importantes à travers le monde pour obtenir une meilleure connaissance de l’industrie. En outre, il fournit un aperçu des tendances les plus récentes de l’industrie et une analyse des technologies qui sont rapidement adoptées à l’échelle mondiale. Il met également l’accent sur les moteurs et les restrictions du marché, permettant au lecteur d’acquérir une compréhension approfondie du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021 – 2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026 – 2034 |

|

Période historique |

2021 – 2024 |

|

Taux de croissance |

TCAC de 20,90 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par composant

Par type

Par déploiement

Par industrie

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché était évalué à 194,70 milliards de dollars en 2025.

Fortune Business Insights indique que le marché devrait atteindre 1 081,96 milliards de dollars d’ici 2034.

Un TCAC de 20,90 % sera observé sur le marché au cours de la période de prévision 2026-2034.

Par composant, le segment du matériel a capturé la part de marché la plus élevée en 2026.

L’intérêt et les investissements croissants des gouvernements et des industries pour accroître les innovations dans le domaine de l’informatique quantique sont les facteurs clés de la croissance du marché.

Microsoft Corporation, Alphabet, Inc., Alibaba Group Holding Limited, Oracle Corporation, entre autres, sont les principaux acteurs du marché.

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé.

Par secteur, le segment informatique et télécommunications détenait la principale part de marché en 2026.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés