Taille du marché des accélérateurs de centres de données, part et analyse de l’industrie, par type d’accélérateur (GPU, ASIC, FPGA, DPU/IPU/SmartNIC et autres), par déploiement (Cloud, sur site et hybride), par utilisateur final (hyperscalers/CSP et fournisseurs de colocation et entreprises) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

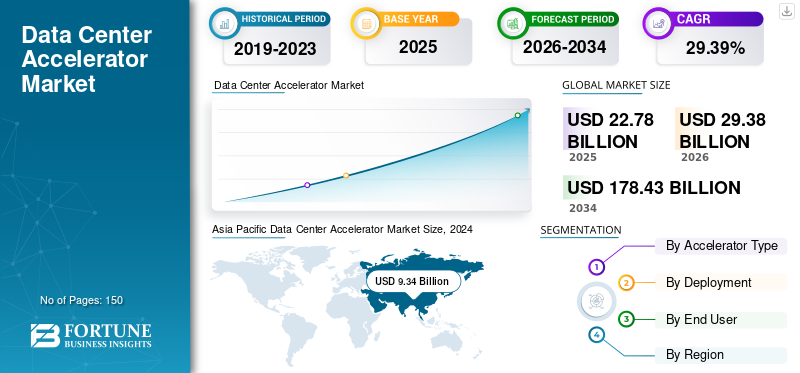

La taille du marché mondial des accélérateurs de centres de données était évaluée à USD29.38milliards de dollars en 2025. Le marché devrait passer d’USD37,92milliards en 2026 en USD249.10milliards d’ici 2034, affichant un TCAC de26.53% au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des accélérateurs de centres de données avec une part de marché de 41,37 % en 2025.

L'accélérateur de centre de données fait référence à un matériel spécialisé comprenant des accélérateurs d'IA, des GPU, des FPGA et des ASIC conçus pour augmenter les performances informatiques pour des tâches telles que l'analyse, l'IA et les charges de travail hautes performances. Le marché connaît une croissance constante, tirée par l'augmentation de l'adoption des services cloud, du trafic de données, de la demande de traitements plus économes en énergie et plus rapides, ainsi que par l'essor de l'IA etapprentissage automatiquecharges de travail.

Parmi les différents acteurs clés opérant sur le marché figurent NVIDIA Corporation, Advanced Micro Devices, Inc., Intel Corporation, Google LLC, Amazon Web Services, Inc., Microsoft Corporation et d’autres. Ces entreprises utilisent des stratégies telles que le développement de puces avancées optimisées pour l'IA, la proposition d'architectures d'accélérateur personnalisées, la formation de partenariats avec différents fournisseurs de cloud et l'investissement rapide dans la recherche et le développement pour un débit plus élevé et une consommation d'énergie réduite.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des accélérateurs de centres de données

- Taille du marché en 2025 : 29,38 milliards USD

- Taille du marché en 2026 : 37,92 milliards USD

- Taille du marché prévue pour 2034 : 249,10 milliards de dollars

- TCAC : 26,53 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des accélérateurs de centres de données avec une part de 41,37 % en 2025.

- Le segment des GPU détenait la plus grande part de marché en 2024, générant 6,52 milliards de dollars de revenus.

- Le segment Cloud devrait dominer le marché, représentant 75,12 % du chiffre d’affaires mondial en 2026.

Amérique du Nord

L’Amérique du Nord représentait 29,86 % du chiffre d’affaires mondial en 2025, soutenue par l’adoption croissante des charges de travail d’IA et des plateformes avancées de cloud computing.

Europe

L'Europe représentait 19,48 % du marché mondial en 2025, tirée par l'expansion des initiatives de transformation numérique et la demande croissante des entreprises en matière d'informatique accélérée.

Asie-Pacifique

L’Asie-Pacifique est restée le principal marché régional, atteignant 12,16 milliards de dollars en 2025 et bénéficiant d’investissements importants dans les infrastructures d’IA et les centres de données hyperscale.

NOUS.

Le marché américain devrait atteindre 6,67 milliards de dollars d’ici 2026, alimenté par les investissements massifs des hyperscalers et des fournisseurs de services cloud dans l’infrastructure des centres de données basée sur l’IA.

Japon

Le marché japonais devrait atteindre 3,74 milliards de dollars d'ici 2026, soutenu par l'adoption croissante de l'IA, les déploiements de calcul haute performance et la demande croissante de capacités avancées de traitement des données.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La demande croissante d’applications d’IA générative et HPC stimule le développement du marché

La demande croissante d’applications de calcul haute performance (HPC) et d’IA est un moteur important qui stimule la croissance du marché des accélérateurs de centres de données. Divers modèles d'IA générative, notamment de grands modèles de langage, des systèmes autonomes et des générateurs d'images, nécessitent un traitement parallèle massif ainsi qu'un calcul à faible latence difficile à obtenir avec les processeurs conventionnels.

De même, les charges de travail HPC dans les simulations scientifiques, la recherche et l’analyse avancée sont basées sur des accélérateurs pour surveiller les calculs complexes à grande échelle. Avec l’adoption de telles technologies par les entreprises, les instituts de recherche et les fournisseurs de cloud, la demande deAccélérateurs d'IA, les GPU et le matériel spécialisé devraient augmenter, stimulant ainsi la croissance du marché.

Restrictions du marché

Le coût élevé et la consommation d’énergie des accélérateurs pour freiner la croissance du marché

La consommation d’énergie et les coûts plus élevés constituent un défi majeur pour la croissance du marché. Les FPGA, GPU et puces IA avancés nécessitent un investissement en capital important, ce qui rend leur adoption difficile pour les centres de données plus petits et sensibles aux coûts. Leur coût opérationnel croissant, en particulier les besoins en refroidissement et la consommation d'électricité, augmente également le coût total. À mesure que les accélérateurs deviennent plus puissants, la demande d'énergie augmente, créant ainsi un défi d'efficacité et limitant le déploiement dans les régions avec des réglementations en matière de durabilité et des prix de l'énergie plus élevés.

Opportunités de marché

L’adoption croissante de l’infrastructure Edge et Cloud AI offre des opportunités de croissance lucratives

L’adoption croissante de l’infrastructure d’IA cloud et de l’IA de pointe offre une opportunité lucrative pour le marché. Alors que les entreprises déplacent le traitement de l'IA vers des solutions basées sur le cloud et déploient des appareils de pointe pour obtenir des données en temps réel, la demande d'accélérateurs de hautes performances et de latence plus faible augmente.

De plus, les fournisseurs de cloud exigent des solutions FPGA, GPU et ASIC évolutives qui facilitent la gestion des charges de travail d'IA complexes, tandis que l'environnement Edge exige un accélérateur compact et économe en énergie. Cette expansion permet aux fournisseurs de fournir un matériel spécialisé et diversifié dans les deux écosystèmes.

TENDANCES DU MARCHÉ DES ACCÉLÉRATEURS DE CENTRES DE DONNÉES

La transition vers des centres de données optimisés par l’IA est devenue une tendance importante du marché

Une tendance majeure qui remodèle le marché est l’évolution croissante vers des centres de données optimisés pour l’IA, entraînée par l’expansion de l’apprentissage automatique, de l’IA etIA générativecharges de travail. Les architectures traditionnelles des centres de données sont inefficaces pour répondre aux besoins massifs en mémoire et en calcul des modèles d’IA. Cela permet aux opérateurs d’adopter des GPU, des accélérateurs d’IA personnalisés et des TPU.

De telles conceptions centrées sur l’IA ont tendance à améliorer le débit, à améliorer l’efficacité énergétique et à réduire la latence. Les fournisseurs de cloud et les entreprises restructurent également l'infrastructure pour prendre en charge la formation et l'inférence à grande échelle, intégrant ainsi le matériel spécialisé, les solutions réseau et les piles logicielles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type d'accélérateur

La polyvalence exceptionnelle du GPU dans le traitement parallèle stimule la croissance du segment

En fonction du type d’accélérateur, le marché est segmenté en GPU, ASIC, FPGA, DPU/IPU/SmartNIC et autres.

En 2024, le segment GPU détenait la plus grande part de marché des accélérateurs de centres de données et avec un chiffre d’affaires de 6,52 milliards de dollars. Cela est dû à sa polyvalence exceptionnelle en matière de traitement parallèle, ce qui le rend idéal pour l'apprentissage automatique, l'IA et le HPC. De plus, sa flexibilité, son efficacité dans la gestion de charges de travail complexes et son écosystème logiciel plus solide renforcent également la croissance du segment. Le segment des GPU devrait dominer le marché avec une part de 69,22 % en 2026.

Le segment ASIC détenait le TCAC le plus élevé de 33,45 % en 2024. Cette croissance est attribuée à son efficacité, sa vitesse et sa capacité d'optimisation exceptionnelles pour des tâches spécifiques, notamment l'inférence et le chiffrement de l'IA. Son architecture personnalisée tend à réduire la consommation d'énergie et à améliorer les performances, ce qui la rend parfaitement idéale pour les charges de travail des centres de données à grande échelle.

Par déploiement

La flexibilité, l'évolutivité et la capacité des solutions cloud stimulent la croissance du segment

Le marché est divisé en cloud, sur site et hybride, en fonction du déploiement.

Parmi ceux-ci, le segment du cloud a dominé le marché avec une part des revenus de 6,92 milliards de dollars en 2024. Le segment du cloud devrait dominer le marché, contribuant à hauteur de 75,12 % à l’échelle mondiale en 2026. La domination du segment est attribuée à la flexibilité, à l’évolutivité et à la capacité du cloud à prendre en charge les charges de travail d’analyse et d’IA gourmandes en ressources, favorisant ainsi l’adoption rapide d’accélérateurs hautes performances.

D'autre part, le déploiement sur site détient la deuxième plus grande part de marché en raison du fait que différentes organisations donnent la priorité à une sécurité, des performances et un contrôle maximum pour les données sensibles et les charges de travail critiques. De plus, des secteurs tels que la santé, la finance et le gouvernement préfèrent une infrastructure sur site pour garantir la minimisation de l'exposition des données, la conformité et un traitement cohérent à haute vitesse sans dépendre d'environnements cloud externes.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Des investissements massifs dans les infrastructures stimulent la croissance du segment des hyperscalers/CSP

Le marché est divisé entre les hyperscalers/CSP, les fournisseurs de colocation et les entreprises en fonction de l'utilisateur final.

Parmi ceux-ci, le segment des Hyperscalers/CSP a dominé le marché avec une part des revenus de 6,49 milliards de dollars en 2024. Le segment des Hyperscalers/CSP devrait dominer le marché avec une part de 70,02 % en 2026. Cette croissance découle des investissements massifs dans les infrastructures, du déploiement continu d’accélérateurs avancés pour améliorer les performances, de l’expansion rapide des charges de travail d’IA, d’une évolutivité et d’une efficacité accrues sur les plates-formes cloud mondiales.

Les entreprises détiennent la deuxième plus grande part du marché en raison de leur dépendance croissante à l'égard des accélérateurs pour augmenter les performances des charges de travail internes, notammentanalyse de données, IA, automatisation et décisions en temps réel.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ACCÉLÉRATEURS DE CENTRES DE DONNÉES

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Data Center Accelerator Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord a généré 8,77 milliards de dollars, contribuant à hauteur de 29,86 % aux revenus du marché mondial, et devrait atteindre 11,34 milliards de dollars en 2026.La région détient la deuxième plus grande part de marché, grâce aux progrès de l’infrastructure numérique, à l’adoption généralisée de l’IA et à une utilisation accrue du cloud. De plus, présence de grandes entreprises technologiques et hyperscalecentres de donnéesaux États-Unis, stimule encore davantage la demande de technologies d’accélérateurs hautes performances dans la région. Le marché américain devrait atteindre 6,67 milliards de dollars d’ici 2026.

Europe

Le marché européen représentait 5,72 milliards de dollars en 2025, soit 19,48 % de l'industrie mondiale, et devrait atteindre 7,34 milliards de dollars en 2026.Cette croissance est tirée par la présence de grands fournisseurs de cloud, l’adoption croissante de l’IA et le déploiement rapide des technologies numériques dans la région. En outre, des investissements plus importants dans les infrastructures informatiques avancées et les programmes numériques gouvernementaux renforcent également la position de la région en tant que contributeur majeur du marché. Le marché britannique devrait atteindre 1,84 milliard de dollars d’ici 2026. Le marché allemand devrait atteindre 1,55 milliard de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 12,16 milliards de dollars en 2025, soit 41,37 % de la part de marché mondiale, et devrait atteindre 15,83 milliards de dollars en 2026.La région connaît également le taux de croissance le plus rapide, principalement en raison de l’adoption croissante du cloud. De plus, la montée en puissance de la numérisation et l’expansion des centres de données à grande échelle dans les principales économies stimulent la croissance globale du marché régional. Le marché japonais devrait atteindre 3,74 milliards USD d'ici 2026. Le marché chinois devrait atteindre 4,54 milliards USD d'ici 2026. Le marché indien devrait atteindre 2,93 milliards USD d'ici 2026.

Amérique du Sud

Le marché sud-américain devrait atteindre 1,62 milliard de dollars en 2025. La croissance dans la région est comparativement plus lente qu'en Amérique du Nord, en Europe et en Asie-Pacifique en raison des investissements limités dans les technologies avancées, du déploiement plus lent de l'infrastructure des centres de données modernes et de l'adoption relativement plus faible du cloud computing et des charges de travail basées sur l'IA. Cependant, les initiatives croissantes de numérisation et la demande croissante de capacités de stockage et de traitement des données devraient soutenir une expansion constante du marché au cours de la période de prévision.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 1,1 milliard de dollars en 2025, soit 3,76 % du paysage du marché mondial, et devrait atteindre 1,39 milliard de dollars en 2026.La croissance du marché reste modérée en raison d’une adoption plus lente des technologies avancées des centres de données et d’une pénétration plus faible du cloud dans plusieurs pays de la région. Néanmoins, les investissements dans les programmes de transformation numérique, les projets de villes intelligentes et les applications émergentes de l’IA créent de nouvelles opportunités de développement du marché. Au sein de la région, les pays du CCG devraient représenter une part importante, atteignant environ 0,35 milliard de dollars en 2025, soutenue par des investissements croissants dans les infrastructures technologiques et l’expansion des centres de données.

l'Amérique latine

L’Amérique latine représentait 1,62 milliard de dollars en 2025, soit 5,52 % de la part de marché mondiale, et devrait atteindre 2,02 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’investissement en recherche et développement pour maintenir leurs positions sur le marché

Le secteur des accélérateurs de centres de données est très compétitif avec des acteurs clés tels que NVIDIA Corporation, Advanced Micro Devices, Inc., Intel Corporation, Google LLC, Amazon Web Services, Inc., Microsoft Corporation et d'autres qui y opèrent. Ces entreprises se concentrent sur les partenariats, l'intégration verticale et les investissements croissants dans la recherche et le développement.

LISTE DES PRINCIPALES ENTREPRISES D'ACCÉLÉRATEURS DE CENTRES DE DONNÉES PROFILÉES

- Société NVIDIA(NOUS.)

- Micro-appareils avancés, Inc.(NOUS.)

- Société Intel(NOUS.)

- Google LLC (États-Unis)

- Amazon Web Services, Inc.(NOUS.)

- Microsoft Corporation (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Cerebras Systems, Inc. (États-Unis)

- SambaNova Systems, Inc. (États-Unis)

- Graphcore Ltd. (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En novembre 2025,Google a annoncé son intention de lancer des puces TPU AI dans l'espace. La société s'associera à Planet Labs sur le « Projet Suncatcher », qui verra dans un premier temps le lancement de deux satellites d'ici début 2027 pour explorer le potentiel de clusters de centres de données spatiaux à plus grande échelle.

- En octobre 2025,Qualcomm Technologies, Inc. a annoncé le lancement de ses solutions de nouvelle génération optimisées pour l'inférence d'IA pour les centres de données. les cartes accélératrices et les racks à puce Qualcomm AI200 et AI250. S'appuyant sur le leadership technologique NPU de la société, ces solutions offrent des performances à l'échelle du rack et une capacité de mémoire supérieure pour une inférence d'IA rapide à des performances élevées par dollar par watt, marquant un pas en avant majeur pour permettre une IA générative évolutive, efficace et flexible dans tous les secteurs.

- En juin 2025,Amazon a annoncé son intention d'investir un nouveau total de 12,9 milliards de dollars entre 2025 et 2029 pour développer, exploiter et entretenir son infrastructure de centre de données en Australie. Le plus grand investissement technologique mondial annoncé publiquement par le pays soutiendra la forte croissance de la demande des clients pourinformatique en nuageet l'intelligence artificielle (IA), accélérant l'adoption et les capacités de l'IA, ainsi que la modernisation continue des organisations australiennes de toutes tailles.

- En février 2025,AMD a annoncé le lancement des accélérateurs Instinct MI325X avec 256 Go de mémoire HBM3e et 6 To/s de bande passante, garantissant des performances d'inférence 1,4 fois supérieures à celles de la concurrence et permettant aux entreprises d'obtenir de meilleurs résultats avec moins de GPU.

- En janvier 2021,NVIDIA Corporation a étendu son logiciel vGPU pour aider les postes de travail et les applications d'IA à fonctionner plus rapidement. Grâce à la technologie GPU virtuel (vGPU) de l'entreprise, les organisations peuvent offrir une plus grande évolutivité et de meilleures performances à leurs employés en utilisant des machines virtuelles accélérées par GPU depuis le centre de données ou le cloud.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché des accélérateurs de centres de données et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de26,53%de 2026 à 2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (milliards USD) |

| Segmentation |

Par type d'accélérateur

Par déploiement

Par utilisateur final

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 29,38 milliards de dollars en 2025 et devrait atteindre 249,10 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance régulière à un TCAC de 26,53 % au cours de la période de prévision.

La demande croissante d’applications d’IA générative et HPC stimule la croissance du marché.

NVIDIA Corporation, Advanced Micro Devices, Inc., Intel Corporation, Google LLC, Amazon Web Services, Inc., Microsoft Corporation et d'autres comptent parmi les principaux acteurs du marché.

La région Asie-Pacifique détenait la plus grande part de marché.

L’Asie-Pacifique était évaluée à 12,16 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.