Taille, part et analyse de l’industrie du marché du cloud computing, par type (cloud public, cloud privé et cloud hybride), par service (infrastructure en tant que service (IaaS), plate-forme en tant que service (PaaS) et logiciel en tant que service (SaaS)), par type d’entreprise (PME et grandes entreprises), par industrie (BFSI, informatique et télécommunications, gouvernement, biens de consommation et vente au détail, soins de santé, fabrication et autres) et prévisions régionales, 2026-2034

Taille et part du marché du cloud computing

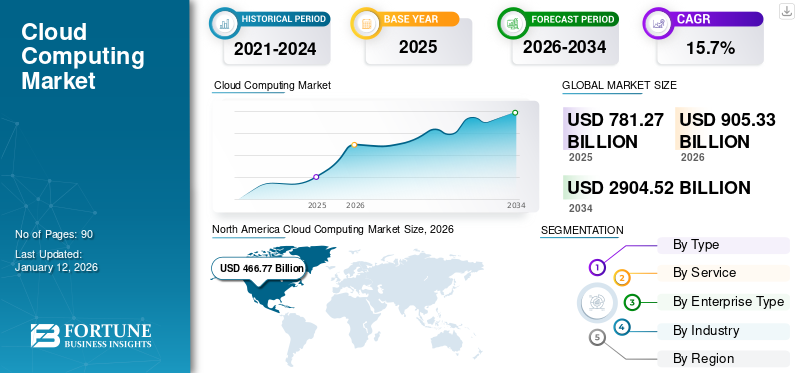

La taille du marché mondial du cloud computing était évaluée à USD781.27milliards en 2025 et devrait passer de USD905.33milliards en 2026 en USD2 904,52milliards d’ici 2034, affichant un TCAC de 15,7 % au cours de la période de prévision. L'Amérique du Nord a dominé le secteur du cloud computing, avec une part de marché de 52,0 % en 2025. La croissance du secteur est tirée par la transformation numérique des entreprises, l'intégration de l'intelligence artificielle, l'adoption d'infrastructures hybrides et des investissements soutenus en capital à grande échelle dans les économies développées et émergentes.

Le déploiement du cloud public reste le principal moteur de croissance, soutenu par les fournisseurs hyperscale élargissant les zones de disponibilité géographique. Les architectures hybrides gagnent du terrain à mesure que les entreprises équilibrent conformité réglementaire et flexibilité opérationnelle. Les investissements dans le cloud privé persistent dans les secteurs réglementés où la gouvernance des données reste essentielle. Collectivement, ces dynamiques soutiennent une croissance généralisée du marché du cloud computing.

Les plates-formes Neocloud émergent en tant que fournisseurs d'infrastructures spécialisés axés principalement sur les environnements cloud GPU. Leur contribution à la taille totale du marché du cloud computing reste limitée ; cependant, leur présence est stratégiquement significative. Le cloud GPU est devenu un différenciateur stratégique au sein de l'industrie du cloud computing. L'allocation des capacités, les cycles d'approvisionnement en semi-conducteurs et la disponibilité de l'énergie façonnent les décisions de déploiement. Les entreprises évaluent de plus en plus leurs fournisseurs en fonction de leur degré de préparation à l'intelligence artificielle, et pas seulement en fonction de l'évolutivité du stockage ou du calcul général.

Les charges de travail de l’intelligence artificielle augmentent considérablement l’intensité des calculs. Les entreprises ont besoin d'une infrastructure élastique capable de prendre en charge des analyses avancées et des modèles génératifs. L'adoption de l'infrastructure en tant que service (IaaS) se développe parmi les organisations qui recherchent une efficacité financière. La plateforme en tant que service (PaaS) accélère les cycles de vie de développement d'applications, tandis que le logiciel en tant que service (SaaS) continue de dominer la consommation récurrente de logiciels d'entreprise. Les changements de part des hyperscalers reflètent de plus en plus l’accès à une capacité de calcul avancée plutôt que la seule migration d’entreprise traditionnelle. La profondeur de l’infrastructure, la discipline financière et la disponibilité des unités de traitement graphique influencent désormais directement la croissance du marché du cloud computing.

La part de marché du cloud computing reste concentrée parmi les fournisseurs mondiaux hyperscale. Cependant, les fournisseurs régionaux et les initiatives de cloud souverain se renforcent en réponse aux mandats de localisation des données. L'optimisation des prix, les contrats d'entreprise à long terme et les cadres de sécurité intégrés influencent le positionnement concurrentiel. Historiquement, la part de marché du cloud computing s'est élargie en fonction de l'échelle géographique, des écosystèmes de partenaires et de l'étendue des services. Même si ces facteurs restent pertinents, l’intégration de l’intelligence artificielle a intensifié la concentration du calcul. Les fournisseurs qui investissent de manière soutenue dans les clusters GPU, les réseaux à large bande passante et la conception de centres de données économes en énergie captent une part disproportionnée de la demande supplémentaire.

Le secteur du cloud computing se développe en raison de plusieurs facteurs majeurs, notamment l'augmentationtransformation numériquedans tous les secteurs, l’adoption croissante d’Internet et des appareils mobiles dans le monde et l’utilisation accrue du Big Data. À mesure que les industries se modernisent, les plateformes cloud sont devenues indispensables pour soutenir les opérations commerciales numériques. En outre, la mise en œuvre de l'Internet des objets (IoT), de l'informatique de pointe, de la 5G et de l'analyse en temps réel pilotée parIntelligence artificielle (IA)et l’apprentissage automatique (ML) devrait accroître la valeur de la technologie du cloud computing dans différentes entreprises. Par exemple,

- En janvier 2025, SAP SE a intégré l'IA et le Machine Learning (ML) dans son écosystème d'entreprise pour aider les entreprises à prendre de meilleures décisions basées sur les données et à augmenter leur productivité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du cloud computing

- Taille du marché en 2025 : 781,27 milliards USD

- Taille du marché en 2026 : 905,33 milliards USD

- Taille du marché prévue pour 2034 : 2 904,52 milliards de dollars

- TCAC : 15,70 % de 2026 à 2034

- Le segment SaaS détenait la plus grande part de marché en 2025.

- Le segment IaaS représentait 26,00 % de part de marché en 2025.

- Le segment des Grandes Entreprises représentait une part de marché de 52,00 % en 2025.

Amérique du Nord

L'Amérique du Nord détenait une part de 52,00 % en 2025, évaluée à 406,08 milliards USD.

Asie-Pacifique

L'Asie-Pacifique détenait une part de 13,30 % en 2025, évaluée à 104,24 milliards de dollars.

Europe

L'Europe représentait une part de 22,70 % en 2025, évaluée à 177,14 milliards de dollars.

NOUS.

Le marché devrait atteindre 282,62 milliards de dollars d'ici 2026.

Japon

Le marché devrait atteindre 27,86 milliards de dollars d'ici 2026.

En savoir plus

Dynamique du marché

Opportunités prometteuses sur le marché du cloud computing

Le marché mondial du cloud computing comprend un écosystème de start-up dynamique. Le marché devrait compter plus de 100 start-ups et des solutions et services innovants de cloud computing pour les consommateurs. Un marché aussi fragmenté est susceptible de créer une concurrence intense en obligeant les entreprises existantes à se mettre à niveau et à adopter continuellement de nouveaux développements dans les offres cloud. Par conséquent, une concurrence accrue est susceptible d’élargir le marché, créant ainsi davantage d’opportunités pour les acteurs du marché.

- Chine: Le développement et le déploiement d'applications tirant parti de l'informatique de pointe pour traiter les données et dynamiser les appareils IoT, les véhicules autonomes et les applications en temps réel créeront une nouvelle source de revenus pour le marché chinois.

- Inde: La mise en œuvre d'algorithmes d'IA et de ML sur des plates-formes cloud pour alimenter l'analyse prédictive, l'automatisation et les applications intelligentes créera une excellente opportunité pour le marché indien.

L’expansion de l’infrastructure d’intelligence artificielle représente une opportunité substantielle sur le marché du cloud computing. Les entreprises ont besoin d'environnements évolutifs pour former et déployer des modèles avancés. Les fournisseurs proposant des clusters d'unités de traitement graphique optimisés et des pipelines de données sécurisés peuvent conclure des contrats d'entreprise premium. Les marchés émergents offrent un potentiel de croissance à long terme. L’adoption du numérique en Asie du Sud-Est, en Amérique latine et en Afrique s’accélère. Les investissements dans les zones de disponibilité régionales renforcent le positionnement concurrentiel et élargissent la part de marché mondiale du cloud computing.

Les initiatives de cloud souverain présentent une opportunité supplémentaire. Les gouvernements et les industries réglementées ont besoin d’environnements d’infrastructure contrôlés localement. Les partenariats avec les opérateurs nationaux permettent une expansion alignée sur la conformité. Les services cloud axés sur la durabilité attirent l'attention des entreprises. Les fournisseurs intégrant des outils d’approvisionnement en énergies renouvelables et de reporting carbone améliorent la différenciation. La responsabilité environnementale influence de plus en plus les décisions d’approvisionnement.

Tendances du marché

Acceptation croissante de l'Omni-Cloud plutôt que du Multi-Cloud pour propulser la croissance du secteur

Une plate-forme Omni-cloud offre des installations de connexion améliorées aux entreprises, permettant aux données d'être rationalisées et intégrées sur différentes plates-formes. En adoptant les systèmes Omni-cloud, les entreprises peuvent obtenir une plus grande précision dans la gestion des données tout en améliorant l'efficacité opérationnelle. Par conséquent, les principaux acteurs tirent parti de stratégies telles que les innovations de nouveaux produits, les partenariats et les fusions et acquisitions, pour étendre leur présence sur le marché. Par exemple,

- En novembre 2023, Google Cloud et VMware ont élargi leur alliance pour intégrer AlloyDB Omni sur VMware Cloud Foundation. L'aperçu technique combine les solides compétences d'AlloyDB Omni et de Data Services Manager de VMware, offrant aux utilisateurs une solution pour rationaliser la gestion de PostgreSQL, améliorer les bases de données existantes et modifier les processus en applications d'IA génératives..

L'adoption de l'hybride et du multi-cloud représente une tendance déterminante sur le marché du cloud computing. Les entreprises répartissent les charges de travail entre plusieurs fournisseurs pour améliorer la résilience et optimiser les prix. Cette stratégie réduit le risque de concentration et renforce le levier de négociation. L’intégration de l’intelligence artificielle accélère l’innovation des plateformes. Les fournisseurs de cloud intègrent des boîtes à outils d'apprentissage automatique et une infrastructure de modèles génératifs dans leurs offres de services de base. Les clusters de calcul haute performance deviennent la norme dans les environnements hyperscale.

Les solutions cloud spécifiques à l’industrie gagnent du terrain. Les fournisseurs adaptent leurs plateformes pour répondre aux exigences réglementaires et opérationnelles des secteurs bancaire, de la santé et du gouvernement. La spécialisation verticale renforce la différenciation concurrentielle. Le déploiement du cloud Edge s'étend pour prendre en charge les applications sensibles à la latence. L'intégration des télécommunications et le déploiement de la 5G augmentent les exigences en matière de traitement distribué. Les architectures Edge complètent l’infrastructure hyperscale centralisée.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs du marché

Intégration de l'IA, de l'apprentissage automatique et du Big Data avec le cloud pour alimenter les progrès du marché

L'adoption croissante de l'intelligence artificielle (IA), du big data,Apprentissage automatique (ML), et d’autres technologies émergentes devraient stimuler la croissance de l’industrie. Ces technologies remodèlent le paysage du marché en permettant le traitement, la visualisation et l’analyse des données en temps réel. Divers fournisseurs de services, tels que Google, Amazon, Microsoft et bien d'autres, continuent de mettre en œuvre l'intelligence artificielle pour améliorer l'efficacité et réduire les coûts des services cloud.

- Par exemple,en août 2023, Microsoft s'est associé à Globant pour lancer un studio d'innovation en IA et cloud, combinant les solutions cloud avancées de Microsoft avec l'expertise de Globant en matière de transformation numérique basée sur l'IA.

Ainsi, l’intégration croissante des technologies d’IA, de Big Data et de ML devrait stimuler la croissance du marché.

La transformation numérique des entreprises reste le principal moteur de la croissance du marché du cloud computing. Les organisations modernisent leurs systèmes existants pour améliorer l'évolutivité, la transparence des coûts et la résilience opérationnelle. La migration vers des architectures cloud natives améliore l'agilité et réduit les dépenses d'investissement associées à l'infrastructure sur site. L’adoption de l’intelligence artificielle et des analyses avancées augmente considérablement la demande d’environnements informatiques élastiques. Les plates-formes cloud offrent un accès à la demande à des clusters de calcul et à des ressources de stockage hautes performances. Les entreprises exploitent l'infrastructure en tant que service pour faire évoluer les charges de travail de manière dynamique sans engagement matériel à long terme.

Les modèles de main-d'œuvre distante et distribuée continuent de prendre en charge l'adoption du logiciel en tant que service. Les plateformes de collaboration, les systèmes de planification des ressources d'entreprise et les solutions de gestion de la relation client fonctionnent de plus en plus dans des environnements cloud. Ce changement structurel élargit les flux de revenus récurrents sur le marché du cloud computing. Les cadres réglementaires encourageant la protection des données et la planification de la continuité des activités influencent également les stratégies de migration vers le cloud. Les fournisseurs proposent des environnements de conformité certifiés qui réduisent la complexité de la gouvernance d'entreprise. Les investissements en cybersécurité renforcent la confiance dans les modèles de déploiement multi-cloud.

Restrictions du marché :

Les problèmes de confidentialité et de sécurité des données entravent la croissance du marché

Les clients adoptent les services cloud pour stocker en toute sécurité leurs données professionnelles et personnelles sur des plateformes cloud. Cependant, les préoccupations liées à la confidentialité des données et aux violations de données, à la perte de données, aux urgences inattendues, aux vulnérabilités des applications et aux cyberattaques posent des défis importants à la croissance du secteur du cloud. Les cybercrimes, tels que l'injection de logiciels malveillants dans le cloud, le détournement de services ou de comptes, les effondrements et les attaques man-in-the-cloud, peuvent exposer les données critiques de l'entreprise, entraînant des pertes financières et des perturbations opérationnelles. Les cyberattaques perturbent également les fonctions de l’entreprise, freinant ainsi la progression du marché.

- Par exemple,selon une étude Thales Cloud Security Study 2023, plus de 39 % des entreprises ont été confrontées à une violation de données dans leur environnement cloud en 2022, soit une augmentation de 35 % par rapport à l'année précédente. L’erreur humaine a été identifiée comme la principale raison des violations de données.

Les réglementations sur la souveraineté des données présentent des contraintes structurelles sur le marché du cloud computing. Les restrictions sur les transferts de données transfrontaliers nécessitent le déploiement d’une infrastructure localisée, ce qui augmente la complexité de la conformité. Les entreprises opérant dans plusieurs juridictions doivent s’adapter à des cadres réglementaires en évolution. Les problèmes de dépendance vis-à-vis des fournisseurs limitent la migration à grande échelle pour certaines organisations. Les architectures propriétaires et les dépendances d'intégration augmentent les coûts de commutation. Les stratégies multi-cloud atténuent le risque de concentration mais ajoutent de la complexité opérationnelle.

Le risque de cybersécurité reste un défi persistant. À mesure que les environnements cloud évoluent, l’exposition aux menaces augmente. Les organisations doivent investir dans des cadres avancés de gestion des identités, de chiffrement et de surveillance continue. Les failles de sécurité peuvent nuire à la réputation d'un fournisseur et à sa part de marché du cloud computing. Les défis de prévisibilité des coûts freinent également l’adoption. Alors que les modèles de dépenses de fonctionnement réduisent l’investissement initial en capital, la tarification variable à l’utilisation peut créer une incertitude budgétaire. Les entreprises recherchent de plus en plus d'outils d'optimisation de la charge de travail pour gérer les dépenses cloud.

Cas d'utilisation

|

Infrastructure en tant que service (technologie) |

Défis : Netflix s’appuyait initialement sur des centres de données traditionnels, mais leur mise à l’échelle est devenue de plus en plus difficile à mesure que la popularité de la plateforme augmentait. L’infrastructure physique ne pouvait pas répondre aux demandes de sa base d’utilisateurs mondiale, d’autant plus que le streaming de contenu nécessitait davantage de puissance de calcul et de stockage. Solution : Netflix s'est associé à des fournisseurs IaaS tels qu'Amazon Web Services pour héberger ses services de streaming de contenu. En utilisant l'infrastructure cloud, Netflix peut faire évoluer ses ressources de manière dynamique en fonction de la demande, garantissant ainsi une diffusion transparente du contenu aux utilisateurs du monde entier. |

|

Commerce de détail (Industrie) |

Défis : Le maintien d'une infrastructure sur site nécessitait un investissement constant en matériel, en logiciels et en personnel informatique. À mesure que les opérations de Walmart se développaient à l’échelle mondiale, cela devenait de plus en plus coûteux, en particulier avec les centres de données qui nécessitaient une surveillance et des mises à jour constantes. Solution : Walmart a adopté des plateformes cloud telles que Microsoft Azure pour intégrer ses systèmes en ligne et hors ligne, permettant ainsi une expérience omnicanal transparente. Désormais, les clients peuvent faire leurs achats sur le site Web et l'application mobile de Walmart tout en recevant des mises à jour en temps réel. |

IMPACT DE L'IA GÉNÉRATIVE :

Mise en œuvre de capacités d'IA générative dans l'infrastructure cloud pour alimenter l'expansion du marché

L’IA générative peut transformer les investissements et les retours sur le cloud, créant ainsi de nombreuses opportunités de croissance pour les acteurs du marché. L'infrastructure cloud prend en charge les innovations de l'IA générative, permettant aux entreprises d'améliorer la détection des menaces, l'augmentation des données, l'anonymisation des données, la démocratisation technologique etcybersécurité. Les workflows génératifs de bout en bout basés sur l'IA permettent aux entreprises de migrer leurs applications transactionnelles vers le cloud, optimisant ainsi leur efficacité.

- Par exemple,selon les experts du secteur,IA générativepeut fournir environ 75 à 110 % de retour sur investissement (ROI) aux programmes cloud. Ses principaux avantages incluent la réduction du coût et du temps de migration et de correction des applications, la création de nouveaux cas d'utilisation commerciale et l'amélioration de l'efficacité de l'expansion des applications et de l'infrastructure cloud.

Les principaux fournisseurs utilisent de plus en plus l’IA générative pour améliorer l’intelligence opérationnelle et l’évolutivité dans le secteur du cloud computing. L'allocation prédictive des ressources, la gestion dynamique de la charge de travail et l'optimisation des coûts sont rendues possibles par l'intégration de grands modèles de langage (LLM) et de l'automatisation de l'IA dans les systèmes cloud. Ce développement offre aux entreprises une flexibilité en temps réel pour les environnements de données complexes tout en renforçant l'efficacité du marché mondial des services cloud. Par conséquent, au cours de la période de prévision, il est prévu que l’IA générative et les plates-formes cloud augmenteront considérablement la taille du marché du cloud computing et consolideront davantage la part de marché des principaux acteurs.

Obtenez une étude complète sur ce rapport en, Téléchargez un exemple gratuit

Source : Enquête Forrester de septembre 2024 sur l'intelligence artificielle.

ANALYSE DE LA SEGMENTATION DU MARCHÉ DU CLOUD COMPUTING

Analyse par type

Le segment du cloud public est dominé en raison de la montée en puissance des solutions rentables de cloud computing

En fonction du type, le marché est classé en cloud public, cloud privé et cloud hybride.

Nuage public

Le segment du cloud public devrait dominer le marché, contribuant 55,88% à l’échelle mondiale en 2026, stimulée par la demande croissante de solutions sécurisées, évolutives et rentables. En outre, cela est dû à des facteurs tels que la transformation numérique et les besoins croissants en stockage de données des utilisateurs des principaux pays.

L’adoption croissante de stratégies multi-cloud par les entreprises pour garantir la flexibilité et éviter la dépendance vis-à-vis d’un fournisseur devrait encore stimuler la demande d’infrastructures de cloud public. Le marché mondial des services cloud en expansion, tiré par des hyperscalers tels qu'AWS, Microsoft Azure et Google Cloud, continue de façonner la dynamique concurrentielle du secteur du cloud computing.

Le cloud public représente le principal contributeur à la croissance du marché mondial du cloud computing. Les entreprises exploitent une infrastructure partagée exploitée par des fournisseurs tiers pour obtenir une évolutivité élastique et une tarification basée sur la consommation. Les plateformes de cloud public offrent des catalogues de services standardisés, des zones de disponibilité mondiales et des cadres de sécurité intégrés. L’expansion à grande échelle continue de renforcer la couverture géographique et la dynamique de migration des charges de travail.

Le modèle de cloud public prend en charge le déploiement rapide d’initiatives d’analyse, d’intelligence artificielle et de modernisation des applications. Les capacités d’optimisation et d’automatisation de l’infrastructure améliorent l’efficacité opérationnelle. Cependant, l’exposition réglementaire et les exigences de résidence des données influencent les modèles d’adoption dans les secteurs hautement réglementés. Malgré ces contraintes, le cloud public conserve une part dominante du marché du cloud computing en raison de ses avantages en matière de rentabilité et d’évolutivité mondiale.

Cloud privé

Les environnements de cloud privé fournissent une infrastructure dédiée aux organisations individuelles, soit sur site, soit hébergée en externe. Les entreprises ayant des exigences strictes en matière de conformité, de latence ou de sécurité continuent de déployer des architectures de cloud privé. Ce segment est particulièrement pertinent dans les secteurs bancaire, gouvernemental et de la défense.

L'adoption du cloud privé met l'accent sur le contrôle, la gouvernance et les performances prévisibles. Les dépenses d’investissement restent plus élevées que celles des modèles de cloud public, mais la supervision opérationnelle et la personnalisation justifient l’investissement. Même si le cloud privé représente une proportion moindre de la taille globale du marché du cloud computing, il reste stratégiquement important pour les secteurs réglementés et les stratégies hybrides.

Nuage hybride

Le segment du cloud hybride devrait enregistrer un TCAC de premier plan au cours de la période de prévision en raison de l'utilisation croissante de solutions basées sur le cloud et des avantages supplémentaires de la plate-forme cloud par rapport aux cloud publics et privés. Ces avantages incluent des coûts minimisés, un contrôle et une évolutivité améliorés grâce à l'intégration de cloud privés et publics, ainsi qu'une sécurité et des risques améliorés.

- Par exemple,en décembre 2023, Lenovo, en partenariat avec Intel, a annoncé le lancement d'une plateforme et de services cloud hybrides. ThinkAgile, la solution cloud hybride, améliore les performances de l'intelligence artificielle et la rapidité des solutions cloud en fournissant plus de puissance de calcul et une meilleure mémoire à sa gamme de produits.

Le cloud hybride intègre des environnements publics et privés, permettant la portabilité des charges de travail et la diversification des risques. Ce modèle se développe rapidement à mesure que les entreprises cherchent à équilibrer conformité et évolutivité. Le déploiement hybride prend en charge les stratégies de migration progressives et atténue le risque de concentration des fournisseurs.

Les outils d’interopérabilité et les plateformes de gestion unifiées sont au cœur de l’expansion hybride. Les entreprises conçoivent de plus en plus de stratégies cloud autour de l’optimisation de la charge de travail plutôt que de l’exclusivité de la plateforme. Le cloud hybride devrait contribuer de manière significative à la croissance à long terme du marché du cloud computing à mesure que la complexité réglementaire et opérationnelle augmente.

Par analyse de service

Besoin croissant de modèles de déploiement faciles pour accroître l'utilisation du logiciel en tant que service (SaaS)

Par service, le marché est segmenté en Infrastructure as a Service (IaaS), Platform as a Service (PaaS) et Software as a Service (SaaS).

Logiciel en tant que service (SaaS)

Le Logiciel en tant que service (SaaS)Ce segment détenait la part de marché la plus élevée en 2024, en raison de sa facilité de déploiement, de ses coûts de maintenance inférieurs et de son coût de possession inférieur. Ces fonctionnalités offriront de nouvelles opportunités de marché pour le SaaS dans différentes régions, notamment l'Amérique du Nord, l'APAC et les pays européens.

Le modèle SaaS continue d’être un contributeur majeur à la taille du marché mondial du cloud computing, représentant une génération de revenus substantielle dans des secteurs verticaux tels que l’éducation, la santé et la vente au détail. La prolifération du travail à distance et des applications professionnelles cloud natives accélère la demande de solutions SaaS, en particulier dans les outils de collaboration d'entreprise et les plateformes CRM. Cette demande soutenue soutient l’évolutivité à long terme et le potentiel d’innovation du marché des services cloud.

Le logiciel en tant que service domine la consommation récurrente de logiciels d’entreprise. Les plates-formes SaaS fournissent des applications par abonnement pour les fonctions de finance, de ressources humaines, de collaboration et de gestion client. Les entreprises bénéficient de mises à jour continues, d'une gestion de la sécurité et de structures de coûts prévisibles. La pénétration du SaaS reste élevée dans les PME et les grandes entreprises. Les solutions SaaS spécifiques à un secteur se développent dans les domaines de la santé, de la vente au détail et de la fabrication. Bien que les marges varient en fonction de la complexité des applications, le SaaS reste un contributeur stable et évolutif à la croissance du marché du cloud computing.

Infrastructure en tant que service (IaaS)

Infrastructure en tant que service (IaaS)connaîtra la croissance la plus rapide au cours de la période de prévision (2026-34), tout en détenant une part de marché de 26 % en 2025, car elle minimise les coûts d'investissement initiaux en éliminant le besoin de centres de données sur site et en réduisant les coûts de service et de maintenance continus. De plus, l’essor de la numérisation, ainsi que l’adoption croissante des services de cloud computing, constituent un moteur clé de la croissance du marché du cloud computing.

L'infrastructure en tant que service constitue la couche fondamentale du marché du cloud computing. IaaS fournit des ressources de calcul, de stockage et de réseau à la demande. Les entreprises adoptent l'IaaS pour éviter l'achat de matériel à forte intensité de capital et pour permettre une mise à l'échelle dynamique de la charge de travail.

L’intelligence artificielle, le calcul haute performance et l’hébergement d’applications d’entreprise augmentent considérablement la demande IaaS. Les fournisseurs se différencient grâce à des modèles de tarification, à l’optimisation des performances et à leur empreinte géographique. L’IaaS représente une part substantielle de la taille du marché mondial du cloud computing et influence directement les cycles d’investissement en capital à grande échelle.

Plateforme en tant que service (PaaS)

Le Plateforme en tant que service (PaaS)devrait atteindre un TCAC de 17,06 % au cours de la période de prévision. De nouveaux développements tels que l’informatique sans serveur et l’orchestration de conteneurs modifient l’environnement PaaS et contribuent à la croissance de l’industrie du cloud dans son ensemble. La plateforme en tant que service prend en charge le développement et le déploiement d'applications via des boîtes à outils et des environnements d'exécution intégrés. Les développeurs exploitent le PaaS pour accélérer les cycles d’innovation et réduire la complexité de la gestion des infrastructures. Ce modèle améliore la productivité et réduit les délais de mise sur le marché.

L’adoption du PaaS est particulièrement forte parmi les entreprises natives du numérique et les organisations axées sur la technologie. L'intégration avec les services d'analyse, d'intelligence artificielle et les plateformes d'orchestration de conteneurs renforce le verrouillage de l'écosystème. La croissance du PaaS contribue à la concentration à long terme des parts de marché du cloud computing parmi les fournisseurs proposant des écosystèmes de développeurs complets.

Analyse par type d'entreprise

Le segment des PME devrait dominer en raison de l'adoption accrue de produits par les PME.

En fonction du type d’entreprise, le marché est divisé en PME et grandes entreprises.

PME

Le segment des PME devrait afficher le TCAC le plus élevé de 18,78 % au cours de la période de prévision, car la technologie cloud a révolutionné les opérations des petites et moyennes entreprises. Il aide les PME à réduire leurs dépenses en matériel et logiciels coûteux en proposant des options de paiement flexibles, telles qu'un modèle de paiement à l'utilisation, réduisant ainsi les coûts globaux. De plus, divers acteurs du marché introduisent de nouvelles solutions cloud conçues pour les PME, favorisant ainsi leur adoption.

Par exemple,DE-CIX et BasicBrix ont collaboré pour exploiter les solutions de cloud computing pour les PME en Malaisie. Avec l'unification des services informatiques sans tracas de BasicBrix et les connexions directes performantes et sécurisées de DirectCLOUD, un service proposé par DE-CIX, les start-ups et PME malaisiennes peuvent profiter de ces solutions.

Les petites et moyennes entreprises (PME) représentent un segment en croissance rapide sur le marché du cloud computing. L’infrastructure informatique interne limitée encourage les PME à adopter des solutions cloud par abonnement. Les offres SaaS et IaaS permettent une prévisibilité des coûts et une flexibilité opérationnelle.

L'adoption du cloud par les PME est souvent progressive, en commençant par les outils de collaboration et les logiciels financiers avant de s'étendre aux services d'infrastructure. Les fournisseurs ciblant les PME mettent l’accent sur la facilité de déploiement et les offres de services groupées. La demande des PME soutient des sources de revenus diversifiées dans l’ensemble du secteur du cloud computing.

Grandes entreprises

Le segment des grandes entreprises représente la part de marché la plus élevée, soit 52 % en 2025, car la technologie cloud améliore l'efficacité opérationnelle, offre une meilleure évolutivité et favorise une adoption généralisée parmi les grandes entreprises. Les grandes entreprises représentent une part importante de la taille totale du marché du cloud computing. Les stratégies migratoires impliquent souvent des programmes de transformation complexes et pluriannuels. Les architectures hybrides et multi-cloud sont courantes parmi les entreprises mondiales en quête de résilience et de conformité réglementaire.

Les contrats d'entreprise sont généralement à long terme et de grande valeur. Les fournisseurs sont en concurrence grâce à des contrats de service personnalisés, des équipes d'assistance dédiées et des cadres de sécurité avancés. L’adoption par les grandes entreprises influence considérablement les trajectoires de croissance globales du marché du cloud computing.

Par analyse de l’industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'adoption accrue des solutions cloud propulse l'expansion du secteur de l'informatique et des télécommunications

Basé sur l’industrie, le marché est réparti entre BFSI, informatique et télécommunications, gouvernement, biens de consommation et vente au détail, soins de santé, fabrication et autres.

BFSI

Les banques, les services financiers et les assurances représentent un secteur vertical critique sur le marché du cloud computing. Les institutions ont besoin d'environnements sécurisés, de capacités de reprise après sinistre et d'un alignement sur la conformité réglementaire. Les modèles de cloud hybride sont répandus dans ce segment.

Informatique et télécommunications

Le segment de l’informatique et des télécommunications détient la plus grande part de marché, soit 25 % en 2025, en raison de la popularité croissante des solutions informatiques basées sur le cloud dans différentes organisations. Grâce à cette technologie, les fournisseurs et opérateurs de services de télécommunications peuvent stocker et calculer les données des clients, créer des entrepôts de données cloud, transférer des données cloud, gérer de manière autonome d'autres services de télécommunications basés sur le cloud, accéder aux services de télécommunication à l'aide du cloud, et bien plus encore. De plus, divers acteurs du marché collaborent et forment des alliances avectélécomfournisseurs pour stimuler la croissance de l’entreprise.

- Par exemple,en février 2023, Airtel a annoncé une alliance stratégique avec Vultr pour fournir des solutions cloud aux entreprises en Inde. Ces solutions cloud sont hébergées dans les centres de données d'Airtel à Mumbai, Bangalore et Delhi-NCR, permettant aux entreprises de mesurer leurs fonctions numériques à l'échelle mondiale.

L’informatique et les télécommunications stimulent la demande d’infrastructures à grande échelle. L'hébergement d'applications cloud natives, la diffusion de contenu et la virtualisation du réseau augmentent l'intensité du calcul. Cette verticale façonne considérablement la répartition mondiale des parts de marché du cloud computing.

Soins de santé

Le segment des soins de santé devrait enregistrer le TCAC le plus élevé de 19,04 % au cours de la période de prévision. La croissance du segment peut être attribuée au déploiement accru d’applications mobiles, de logiciels basés sur le cloud, d’outils de santé portables et d’appareils de santé intelligents. De plus, le marché du cloud computing du secteur de la santé est en expansion en raison de l'essor de la télémédecine, des diagnostics basés sur l'IA etsanté électroniquedossiers (DSE).

Fabrication

L’industrie manufacturière intègre les plates-formes cloud aux écosystèmes industriels de l’Internet des objets et aux systèmes de maintenance prédictive. Les architectures hybrides prennent en charge la continuité opérationnelle et la connectivité périphérique.

Aperçus régionaux

Analyse du marché du cloud computing en Amérique du Nord

North America Cloud Computing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, le marché nord-américain s'élevait à 406,08 milliards de dollars, soit 52,00 % de la demande mondiale, et devrait atteindre 466,77 milliards de dollars en 2026. L'Amérique du Nord représentera la part de marché la plus élevée au cours de la période de prévision en raison de l'adoption précoce de technologies de haute technologie, telles que l'IA, la blockchain, la robotique, l'Internet des objets (IoT) et le cloud. La présence majeure des principaux fournisseurs de cloud, tels qu'IBM Corporation, Oracle Corporation et Microsoft Corporation, contribuera davantage à l'adoption du cloud dans la région. Le marché américain s'élève à 282,62 milliards de dollars en 2026.

- Par exemple,en septembre 2023, Oracle a annoncé un partenariat avec TELMEX-Triara et est devenu le premier hyperscaler avec deux régions cloud au Mexique. Les entreprises bénéficient de l'infrastructure cloud d'Oracle (OCI), qui améliore les performances, renforce la sécurité et fournit des analyses avancées et des compétences en matière de cloud distribué.

L’Amérique du Nord est leader sur le marché du cloud computing, soutenue par une densité d’infrastructures à grande échelle et une maturité numérique d’entreprise. Les fortes dépenses d’investissement des principaux fournisseurs soutiennent l’expansion de la taille du marché régional du cloud computing. Les entreprises donnent la priorité à l’intégration de l’intelligence artificielle, aux investissements en cybersécurité et aux modèles de déploiement hybrides. La clarté de la réglementation et l’infrastructure de connectivité avancée renforcent la croissance du marché régional du cloud computing dans les secteurs des services financiers, de la santé et de la technologie.

Marché du cloud computing aux États-Unis

Les États-Unis dominent la part de marché régionale du cloud computing, grâce à la concentration à grande échelle et aux dépenses d’innovation des entreprises. Les grandes entreprises continuent de migrer leurs charges de travail critiques vers des environnements multi-cloud. Les investissements dans les infrastructures d’intelligence artificielle accélèrent la demande de calcul. Les programmes fédéraux de modernisation et les initiatives de transformation numérique du secteur privé soutiennent une croissance constante du marché du cloud computing dans tous les secteurs verticaux, notamment la banque, la vente au détail et la fabrication de pointe.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse du marché européen du cloud computing

La région Europe a accaparé 22,70 % du marché mondial en 2025, générant 177,14 milliards de dollars de revenus, et devrait atteindre 205,63 milliards de dollars en 2026. Les initiatives et investissements gouvernementaux visant à améliorer l’adoption et la mise en œuvre du cloud alimenteront la croissance du marché dans les pays européens. De plus, les entreprises privées accélèrent l’adoption du cloud grâce à des investissements croissants et à l’expansion de leurs activités.

- Par exemple,en décembre 2023, la Commission européenne a approuvé une aide financière d'un montant de 1,2 milliard de dollars pour des projets de cloud computing dans la région. Le projet, nommé IPCEI CIS (Next Generation Cloud Infrastructure and Services), a été développé par sept États de l'Union européenne, dont la France, la Pologne, la Hongrie, l'Allemagne, l'Italie, les Pays-Bas et l'Espagne.

L'Europe affiche une croissance constante du marché du cloud computing, soutenue par la modernisation de la réglementation et les initiatives de cloud souverain. Les exigences en matière de protection des données influencent les stratégies de déploiement hybrides et localisées. Les fournisseurs régionaux sont en concurrence avec les hyperscalers mondiaux. La numérisation industrielle dans les secteurs manufacturier et automobile renforce la demande d’infrastructures. Les entreprises européennes mettent l’accent sur les environnements certifiés conformes, renforçant ainsi l’expansion du marché du cloud computing structuré et géré selon les risques.

Marché du cloud computing au Royaume-Uni

Le marché au Royaume-Uni s'élève à 55,20 milliards de dollars, celui de la France étant estimé à 22,77 milliards de dollars, et le marché allemand devrait atteindre 53,94 milliards de dollars en 2026. Le Royaume-Uni conserve une position forte sur le marché européen du cloud computing. Les institutions de services financiers accélèrent la migration vers des environnements sécurisés et évolutifs. Les politiques gouvernementales privilégiant le cloud stimulent la modernisation du secteur public. L’expansion de l’écosystème des start-ups soutient l’adoption du Software as a Service. Malgré la volatilité économique, les investissements numériques continuent de soutenir une croissance stable du marché du cloud computing.

Marché allemand du cloud computing

L’Allemagne représente un contributeur majeur à la taille du marché européen du cloud computing. Les initiatives de numérisation industrielle et d’Industrie 4.0 accélèrent l’adoption de l’analyse et de l’automatisation basées sur le cloud. Les considérations de souveraineté des données stimulent la demande de centres de données localisés. Les entreprises donnent la priorité aux architectures de cloud hybride pour s'aligner sur les cadres réglementaires. Les secteurs manufacturier et automobile influencent considérablement la croissance du marché national du cloud computing.

Analyse du marché du cloud computing en Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 104,24 milliards de dollars en 2025, soit une part de 13,30 %, et devrait atteindre 123,4 milliards de dollars en 2026, stimulée par la demande croissante de solutions basées sur le cloud dans les secteurs des télécommunications et de la santé. L'industrie du cloud computing en Chine représente 39,94 milliards de dollars, avec l'Inde, estimée à 20,70 milliards de dollars, et le marché japonais qui représente 27,86 milliards de dollars en 2026.

- Par exemple,en février 2023, Tech Data a introduit des services cloud en Australie, proposant des solutions personnalisées pour AWS et les modèles commerciaux IaaS (Infrastructure as a Service) et PaaS (Platform as a Service) de Microsoft.

L’Asie-Pacifique connaît une forte croissance du marché du cloud computing, tirée par une adoption rapide du numérique et une pénétration croissante d’Internet. Les fournisseurs hyperscale augmentent les zones de disponibilité régionales pour prendre en charge la migration des entreprises. Les programmes gouvernementaux d’infrastructure numérique améliorent la connectivité. L’expansion du commerce électronique et l’innovation fintech renforcent la demande. La concurrence régionale s'intensifie à mesure que les fournisseurs nationaux augmentent leur part de marché.

Marché japonais du cloud computing

Le marché japonais du cloud computing reflète de fortes initiatives de modernisation et d’automatisation des entreprises. L’intégration de la fabrication et de la robotique augmente la demande d’infrastructures. Les exigences de conformité réglementaire encouragent l’adoption du cloud hybride. Les entreprises mettent l’accent sur les investissements en matière de résilience et de cybersécurité. L’adoption d’analyses basées sur l’intelligence artificielle soutient la croissance continue du marché du cloud computing dans les secteurs industriels et financiers.

Marché chinois du cloud computing

La Chine représente l’un des segments de marché du cloud computing à la croissance la plus rapide au monde. Les fournisseurs nationaux hyperscale dominent la part de marché, soutenus par des cadres réglementaires et des initiatives numériques soutenues par l’État. L’expansion rapide du commerce électronique et des technologies financières stimule la demande d’infrastructures. Les politiques de localisation des données façonnent la dynamique concurrentielle. L'adoption du cloud d'entreprise continue de se développer dans les secteurs manufacturiers et technologiques.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique représentait 53,87 milliards de dollars en 2025, soit 6,90 % de l’industrie mondiale, et devrait atteindre 62,85 milliards de dollars en 2026. Les progrès de la région sont attribués à l’amélioration des investissements dans le développement de technologies telles que la 5G, l’apprentissage automatique (ML), le Big Data, l’intelligence artificielle (IA) et le cloud computing, par les gouvernements d’Israël, des pays du CCG et de la Turquie. Les pays du CCG devraient atteindre une valeur de 19,45 milliards de dollars en 2025.

Analyse du marché du cloud computing en Amérique latine :

En 2025, l'Amérique latine représentait 39,93 milliards de dollars, soit 5,10 % du marché mondial, et devrait atteindre 46,68 milliards de dollars en 2026. L'Amérique latine témoigne d'une croissance émergente du marché du cloud computing, soutenue par l'expansion des services bancaires numériques et la modernisation des télécommunications. Les entreprises régionales donnent la priorité aux modèles d’infrastructure rentables. Les investissements dans les centres de données augmentent dans les principales économies. L’évolution de la réglementation reste inégale, influençant les stratégies de déploiement. La répartition des parts de marché se diversifie progressivement à mesure que les fournisseurs mondiaux renforcent leurs partenariats régionaux. L'industrie du cloud computing en Amérique du Sud est dans une phase d'évolution, en raison de l'utilisation croissante detéléphones intelligents, les ordinateurs portables et Internet. La nécessité de stocker et de traiter d’énormes volumes de données a considérablement augmenté, permettant aux entreprises de fournir à leurs clients des services centrés sur le client, stimulant ainsi la croissance du marché.

Analyse du marché du cloud computing au Moyen-Orient et en Afrique :

La région Moyen-Orient et Afrique présente une taille de marché du cloud computing en expansion, motivée par les initiatives de villes intelligentes et la numérisation du secteur public. L’investissement dans des centres de données localisés augmente la compétitivité régionale. Les secteurs de l’énergie et du gouvernement ancrent la demande. La modernisation des infrastructures et les investissements dans la cybersécurité contribuent à la croissance constante du marché du cloud computing dans certaines économies.

Paysage concurrentiel de l’industrie du cloud computing

Acteurs clés du marché

Les acteurs clés doivent se concentrer sur des solutions avancées pour renforcer leurs positions sur le marché

Les principaux acteurs du marché travaillent à la création d’une grande variété de solutions cloud distribuées pour répondre aux besoins des clients et des organisations. L'introduction de solutions innovantes aide les entreprises à accroître leur expertise métier. En outre, la mise à niveau et l’expansion des portefeuilles de produits existants amélioreront la position des fournisseurs sur le marché.

Le secteur du cloud computing reste fortement concentré parmi les fournisseurs mondiaux hyperscale. La part de marché est dominée par des plates-formes intégrées verticalement offrant une infrastructure en tant que service, une plate-forme en tant que service et un logiciel en tant que service au sein d'écosystèmes unifiés. L’avantage concurrentiel est principalement défini par l’intensité du capital, les zones de disponibilité mondiales, la capacité de l’infrastructure d’intelligence artificielle et l’architecture de sécurité intégrée.

Les principaux fournisseurs se concentrent sur les contrats d'entreprise à long terme et l'optimisation des revenus récurrents. Les stratégies tarifaires équilibrent la flexibilité basée sur la consommation et les engagements de capacité réservée. Les accords pluriannuels améliorent la visibilité des revenus et renforcent les indicateurs de fidélisation. Le positionnement concurrentiel dépend de plus en plus des capacités d’intégration hybride et des cadres de portabilité des charges de travail.

L’accélération de l’intelligence artificielle représente un différenciateur concurrentiel majeur. Les fournisseurs qui investissent dans des clusters d'unités de traitement graphique avancés et des services d'apprentissage automatique capturent les charges de travail d'entreprise à forte valeur ajoutée. Les partenariats stratégiques avec les fabricants de semi-conducteurs renforcent les avantages en matière de performances de calcul. Le cloud souverain et les environnements certifiés conformes représentent un autre domaine de différenciation. Les fournisseurs collaborent avec les opérateurs nationaux pour répondre aux exigences réglementaires et aux mandats de localisation des données. Cette stratégie élargit la part de marché adressable du cloud computing au sein des secteurs réglementés.

Les acteurs régionaux émergents se font concurrence grâce à des prix localisés, à un alignement réglementaire et à une spécialisation de niche. Même si les désavantages d’échelle persistent, des solutions verticales ciblées soutiennent l’entrée sur le marché. Les fusions et acquisitions restent actives dans les domaines de l’intégration de plateformes et de la cybersécurité. Les fournisseurs élargissent leurs portefeuilles de services pour améliorer la cohésion de l'écosystème. Les initiatives en matière d’efficacité opérationnelle, d’automatisation et de développement durable façonnent davantage la dynamique concurrentielle.

Liste des principales sociétés de cloud computing :

|

Grandes entreprises de cloud computing |

PME du cloud computing |

|

·Amazon Web Services, Inc.(NOUS.) ·Société Oracle(NOUS.) ·Société IBM(NOUS.) · Alibaba Group Holdings Limited (Chine) · Microsoft Corporation (États-Unis) · VMware, Inc. (États-Unis) · Google LLC (États-Unis) · SAP SE (Allemagne) · Salesforce, Inc. (États-Unis) ·Technologie Rackspace, Inc.(NOUS.) · Et plus encore… |

· ScaleWay (France) · Turkcell Cloud (Turquie) · Vargonen (Turquie) · Centres de données CtrlS (Inde) · Linx Cloud (Brésil) · Solutions Netmagic (Inde) · Sentia (Pays-Bas) · Cegeka (Belgique) · CloudVPS (Pays-Bas) · UOL Diveo (Brésil) · Et plus encore… |

Derniers développements de l’industrie du cloud computing :

- Février 2025 :Accenture a collaboré avec Google Cloud pour accélérer l'adoption de solutions d'IA générative et de cloud en Arabie Saoudite. L'initiative vise à aider les entreprises à débloquer de nouvelles opportunités commerciales, à améliorer l'expérience client, à renforcer le noyau numérique moderne et à faire évoluer les agents d'IA générative.

- Février 2025 :Alibaba Cloud a étendu les zones de disponibilité régionales à travers l'Asie du Sud-Est pour augmenter la part de marché du cloud computing, en se concentrant sur l'évolutivité du commerce électronique, les charges de travail fintech et les cadres de conformité réglementaire localisés.

- Avril 2025 :Oracle Cloud Infrastructure a lancé des clusters de calcul haute performance améliorés ciblant l'intelligence artificielle d'entreprise et les charges de travail de bases de données, renforçant ainsi le positionnement concurrentiel grâce à une architecture réseau optimisée et à des améliorations de sécurité de niveau entreprise.

- Janvier 2024 :Microsoft et Vodafone ont signé une alliance stratégique de dix ans pour offrir des services génératifs d'IA, de cloud et numériques à plus de 300 millions de consommateurs, d'entreprises et d'organisations du secteur public en Afrique et en Europe. Cette collaboration permet à Vodafone d'exploiter l'IA générative de Microsoft pour améliorer l'expérience client, créer de nouvelles installations numériques et financières pour les entreprises et repenser sa stratégie cloud mondiale pour les centres de données.

- Janvier 2024 :IBM a collaboré avec American Tower pour introduire des services cloud de pointe, favorisant l'innovation et améliorant l'expérience client. La société vise à accélérer les progrès des plates-formes de cloud computing multi-cloud et hybrides à la périphérie.

- Novembre 2023 :Udemy a collaboré avec Google Cloud en tant que membre initial de son nouveau programme de contenu basé sur le cloud. Le partenariat répond à la demande croissante d’expertise en cloud computing à travers le monde.

- Février 2023: Akamai Technologies, Inc. a annoncé le lancement de la plateforme Connected Cloud pour la diffusion de contenu, la sécurité et le cloud computing afin de préserver les applications et d'éviter les menaces.

ANALYSE ET OPPORTUNITÉS D'INVESTISSEMENT DANS L'INDUSTRIE DU CLOUD COMPUTING

Les principaux acteurs se concentrent sur les activités de recherche et développement (R&D) pour développer une gamme complète d'offres de cloud computing afin de répondre aux besoins des clients et des organisations. En janvier 2025, Microsoft a investi 3 milliards de dollars dans l'IA et le cloud computing en Inde. De plus, le lancement de solutions avancées de cloud computing aide les acteurs à maintenir leurs compétences commerciales. L'amélioration et l'expansion du portefeuille de produits existant renforcent la position des fournisseurs sur le marché.

COUVERTURE DU RAPPORT SUR L'INDUSTRIE DU CLOUD COMPUTING

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 15,7 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Type, service, type d'entreprise, secteur d'activité et région |

|

Segmentation |

Par type

Par service

Par type d'entreprise

Par industrie

Par région

|

|

Entreprises présentées dans le rapport |

Amazon Web Services Inc. (États-Unis), Oracle Corporation (États-Unis), IBM Corporation (États-Unis), Alibaba Group Holding Limited (Chine), Microsoft Corporation (États-Unis), VMware, Inc. (États-Unis), Google LLC (États-Unis), Rackspace Technology, Inc. (États-Unis), SAP SE (Allemagne) et Salesforce, Inc. (États-Unis) |

Questions fréquentes

Le marché devrait atteindre 2 904,52 milliards de dollars d’ici 2034.

En 2025, le marché était évalué à 781,27 milliards de dollars.

Le marché devrait croître à un TCAC de 15,7 % au cours de la période de prévision.

Par secteur d’activité, le segment des technologies de l’information et des télécommunications est en tête en détenant la plus grande part de marché.

L’intégration de l’IA, de l’apprentissage automatique et du Big Data avec le cloud est un facteur clé de la croissance du marché.

Amazon.com Inc., Oracle Corporation, Microsoft Corporation et IBM Corporation sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 90

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés