Taille du marché des logiciels en tant que service (SaaS), part et analyse de l'industrie, par type de déploiement (public, privé et hybride), par application (gestion de la relation client (CRM), planification des ressources d'entreprise (ERP), contenu, collaboration et communication, BI et analyses, gestion du capital humain et autres), par type d'entreprise (grandes entreprises et PME), par industrie (BFSI, informatique et télécommunications, éducation, vente au détail et biens de consommation, soins de santé, éducation, fabrication et autres) et prévisions régionales, 2026-2034

MARCHÉ MONDIAL DU LOGICIEL EN TANT QUE SERVICE (SAAS) : MOTEURS DE CROISSANCE, TENDANCES ET PERSPECTIVES D'AVENIR

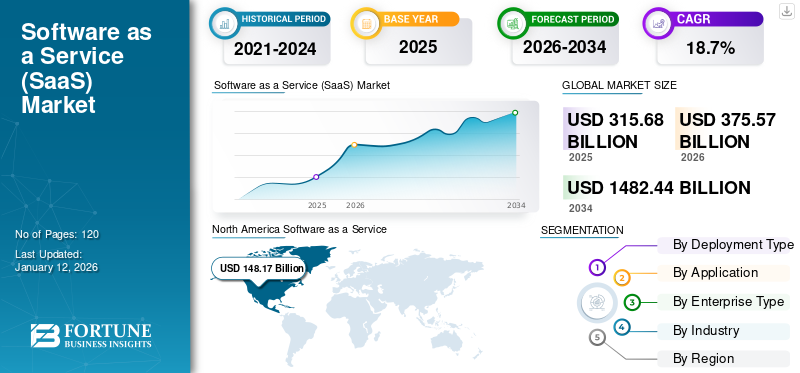

La taille du marché mondial des logiciels en tant que service (SaaS) était évaluée à 315,68 milliards de dollars en 2025. Le marché devrait passer de 375,57 milliards de dollars en 2026 à 1 482,44 milliards de dollars d’ici 2034, avec un TCAC de 18,7 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 46,9 % en 2025.

La croissance du marché des logiciels en tant que service peut être attribuée à plusieurs facteurs, tels que l’intégration avec d’autres outils, l’adoption croissante de solutions basées sur le cloud public et hybride et l’analyse centralisée basée sur les données. Selon les experts du secteur, en 2023, 73 % des organisations utilisaient des applications SaaS. Ce pourcentage augmente à mesure que de plus en plus d'entreprises migrent vers le cloud, motivées par des avantages tels que la rentabilité, l'évolutivité et les capacités de travail à distance.

La propagation de la pandémie de COVID-19 a eu de graves répercussions sur l’économie mondiale, car des mesures de confinement ont été mises en œuvre pour contrôler la propagation du virus. Les gens ont été confinés chez eux pour minimiser les contacts humains. La propagation rapide de l’épidémie a conduit les sociétés informatiques à adopter des politiques de travail à distance, augmentant ainsi le besoin de diverses solutions logicielles en tant que service. Par exemple, l’utilisation croissante de Microsoft Office 365 pendant la période de pandémie de COVID-19 a propulsé la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché du logiciel en tant que service PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 315,68 milliards de dollars

- Taille du marché en 2026 : 375,57 milliards de dollars

- Taille du marché prévue pour 2034 : 1 482,44 milliards de dollars

- TCAC : 18,7 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché SaaS avec une part de 46,90 % en 2025.

- Le segment Public devrait représenter 65,81 % du marché en 2026.

- Le segment Contenu, collaboration et communication devrait détenir une part de marché de 29,19 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 148,17 milliards de dollars en 2025 et devrait atteindre 172,68 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 69,43 milliards USD en 2025 et devrait atteindre 86,06 milliards USD en 2026.

Europe

L’Europe représentait 60,04 milliards de dollars en 2025 et devrait atteindre 70,81 milliards de dollars en 2026.

NOUS.

Le marché du SaaS devrait atteindre 141,06 milliards de dollars en 2026.

Japon

Le marché du SaaS devrait atteindre 17,05 milliards de dollars en 2026.

En savoir plus

L'IMPACT DE L'IA GÉNÉRATIVE SUR LE SAAS : AUTOMATISATION, PERSONNALISATION ET EFFICACITÉ AMÉLIORÉE

IA générativetransforme le logiciel en tant que paysage de services et offre plusieurs avantages, allant de l'automatisation, des expériences utilisateur personnalisées et une efficacité opérationnelle améliorée. Elle stimule l’innovation, remodèle les modèles commerciaux et améliore la productivité dans tous les secteurs. L'IA générative peut automatiser diverses tâches sur les plates-formes SaaS, réduisant ainsi l'effort manuel requis pour certains processus, améliorant l'efficacité opérationnelle et réduisant les coûts. Par exemple, les entreprises SaaS spécialisées dans la gestion de contenu, le marketing ou l'engagement client exploitent l'IA générative pour créer automatiquement du contenu personnalisé. Des plates-formes telles que Jasper (anciennement Jarvis) et Writesonic exploitent l'intelligence artificielle (IA) pour produire des textes marketing, des articles de blog ou des descriptions de produits, automatisant ainsi des tâches traditionnellement chronophages. Des outils tels que GitHub Copilot et Tabnine intègrent l'IA pour aider les développeurs en générant des suggestions de code ou même des blocs de code entiers, accélérant ainsi le développement et le débogage de logiciels. Selon les experts du secteur, en 2023, l’IA a automatisé jusqu’à 30 % de toutes les tâches de codage, réduisant considérablement le temps de développement et augmentant la productivité.

L'IA générative permet aux entreprises d'offrir des expériences hautement personnalisées aux utilisateurs. Cela peut aller de tableaux de bord personnalisés et de recommandations de produits à un support client sur mesure. Selon un rapport Salesforce, 70 % des clients attendent des entreprises qu'elles proposent des interactions personnalisées, et 69 % des clients sont prêts à partager des informations personnelles en échange d'une expérience plus personnalisée. Les experts du secteur prédisent que d’ici 2026, 75 % des entreprises SaaS mettront en œuvre une automatisation basée sur l’IA pour au moins un processus métier majeur, soulignant ainsi les avantages en matière d’évolutivité.

DYNAMIQUE DU MARCHÉ

Tendance du marché

Montée du micro-Saas : des solutions de niche stimulent la croissance et la rentabilité sur le marché du SaaS

La tendance micro-SaaS prend de l’ampleur au sein de l’écosystème SaaS plus large. Micro SaaS fait référence à de petites entreprises SaaS axées sur une niche qui s'adressent à des secteurs spécifiques ou résolvent des problèmes particuliers. Selon un rapport de l'industrie SaaS, en 2023, environ 41 % des startups SaaS ont déclaré se concentrer sur les marchés de niche comme élément central de leur stratégie commerciale, contre seulement 18 % il y a cinq ans. Micro SaaS fournit des outils ou des services spécialisés adaptés à une clientèle ciblée. Ces entreprises micro-SaaS ont souvent des cycles de développement plus rapides, des frais généraux réduits et une plus grande flexibilité. Ils peuvent s'adapter rapidement aux besoins des clients et proposer des solutions personnalisées. Les entreprises établies et les investisseurs cherchent de plus en plus à acquérir des entreprises Micro SaaS petites mais rentables pour leur clientèle de niche et leur flux de trésorerie stable. Rien qu'en 2022, le nombre d'acquisitions dans le domaine SaaS a augmenté de 16 %, dont beaucoup se sont concentrées sur des produits SaaS à petite échelle.

Les entreprises Micro SaaS tirent parti de l'automatisation pour réduire les coûts opérationnels. Des outils tels que Zapier, Integromat et d'autres plates-formes d'automatisation permettent aux micro-entreprises SaaS de rationaliser les tâches répétitives, ce qui entraîne des marges élevées et de faibles coûts d'acquisition de clients. Selon le rapport SaaS Metrics 2023, les entreprises Micro SaaS ont une marge bénéficiaire moyenne de 70 à 80 %, en grande partie grâce aux faibles coûts opérationnels et à l'automatisation. Les entreprises Micro SaaS se différencient en fournissant un support client personnalisé et hautement personnalisé, ce qui améliore les taux de rétention. Les entreprises Micro SaaS obtiennent souvent un score net de 50+, ce qui indique une satisfaction client élevée. De nombreuses entreprises Micro SaaS prennent activement en compte les commentaires des clients et mettent en œuvre des améliorations adaptées aux clients.

Ainsi, la popularité du micro-SaaS créera des opportunités de croissance du marché du logiciel en tant que service (SaaS).

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs du marché

L'adoption croissante des stratégies multi-cloud et cloud hybride stimule la croissance du marché SaaS

Alors que les entreprises s’efforcent d’améliorer leur flexibilité, leur fiabilité et leur rentabilité, l’adoption d’environnements multi-cloud et de cloud hybride augmente sur le marché. Les entreprises évitent la dépendance vis-à-vis d'un fournisseur en répartissant leurs charges de travail sur plusieurs fournisseurs de cloud (par exemple, AWS, Google Cloud et Microsoft Azure). Les fournisseurs du marché adaptent leurs solutions pour garantir un fonctionnement transparent sur différentes plates-formes cloud. L'adoption du cloud hybride permet aux entreprises de tirer parti à la fois de l'infrastructure sur site et des services de cloud public. Les fournisseurs de services intègrent leurs plates-formes pour prendre en charge les environnements hybrides, offrant ainsi aux clients une plus grande flexibilité.

Par conséquent, la demande croissante de cloud multi-cloud et hybride stimule la croissance du marché du logiciel en tant que service (SaaS).

Restrictions du marché

Relever les défis de sécurité du SaaS : le risque croissant de mauvaises configurations et de vulnérabilités des données

Les professionnels stockent des données à la fois sensibles et personnelles sur des plates-formes logicielles en tant que service, ce qui fait de la sécurité une préoccupation majeure pour les professionnels. Plusieurs entreprises du secteur ont identifié une mauvaise configuration des logiciels en tant que services comme un défi majeur.

De plus, la configuration des applications internes devient un défi majeur pour les équipes de sécurité. Les mauvaises configurations entraînent la perte de données sensibles et des interfaces de programmation d'applications redoutables, conduisant à une admission non autorisée de données sensibles.

- Par exemple, en avril 2022, selon Cloud Security Alliance (CSA), les mauvaises configurations SaaS étaient responsables de jusqu'à 63 % des incidents de sécurité. Au moins 43 % des entreprises ont déclaré avoir été confrontées à un ou plusieurs incidents de sécurité dus à une mauvaise configuration. La principale cause des erreurs de configuration est le manque de clarté sur les modifications apportées aux paramètres de sécurité, plusieurs services ayant accès aux paramètres de sécurité SaaS.

Opportunité de marché

L'essor des superapps SaaS : transformer les expériences utilisateur et la monétisation des entreprises

La demande de superapplications SaaS augmente car elles offrent aux utilisateurs finaux un ensemble de fonctionnalités de base et la possibilité de créer des mini-applications de manière indépendante. Une superapplication sert de plate-forme qui offre des expériences d'application cohérentes et personnalisées, offrant des avantages concurrentiels significatifs à ses fournisseurs. Plus qu'une simple application combinant plusieurs fonctionnalités et services dans une seule interface, une superapp est une application et une architecture composables, permettant l'intégration de diverses fonctionnalités indépendantes dans une seule plateforme. Cette tendance devrait s’accentuer encore en 2025, en particulier dans le paysage SaaS B2B, où davantage d’entreprises devraient développer une approche « Une API pour tous » en unifiant plusieurs API en une seule solution.

Les superapplications offrent aux entreprises la possibilité de monétiser grâce à la publicité intégrée aux applications en affichant des publicités auprès d'une base d'utilisateurs engagés. Ils permettent aux entreprises d'offrir une expérience plus complète et personnalisée à leurs clients. Les acteurs du marché se concentrent sur le lancement de superapplications pour soutenir les entreprises de divers secteurs, leur permettant d'améliorer leurs produits et services, de cibler plus efficacement la publicité et d'augmenter les taux de conversion. Plusieurs superapps ont été lancées par des entreprises, par exemple :

- WeChat : une superapplication chinoise développée par Tencent qui fournit une variété de services, notamment la messagerie, les médias sociaux, le commerce électronique et les paiements mobiles. Avec plus d’un milliard d’utilisateurs actifs, il est devenu un outil essentiel de la vie quotidienne en Chine.

- Gojek : Il s'agit d'une superapplication indonésienne qui propose une large gamme de services, tels que les services de covoiturage, la livraison de nourriture et les paiements mobiles. Il compte plus de 150 millions d’utilisateurs actifs et est devenu un outil essentiel de la vie quotidienne en Indonésie.

- Paytm : la superapplication indienne propose une large gamme de services, notammentpaiements mobiles, les achats en ligne et le paiement de factures. Il compte plus de 350 millions d’utilisateurs actifs et est devenu un outil essentiel de la vie quotidienne en Inde.

- Kakao : cette superapplication sud-coréenne proposant des services tels que la messagerie, les réseaux sociaux et les paiements mobiles. Il compte plus de 50 millions d’utilisateurs actifs et est devenu un outil essentiel de la vie quotidienne en Corée du Sud.

Ainsi, la superapplication SaaS devrait créer des opportunités lucratives pour les principaux fournisseurs opérant sur le marché.

ANALYSE DE SEGMENTATION

Par type de déploiement

L'adoption du cloud hybride augmente à mesure que les organisations recherchent flexibilité et sécurité

En fonction du type de déploiement, le marché est classé en cloud public, cloud privé et cloud hybride.

Le modèle de déploiement hybride devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision. Cette croissance est principalement due à l'adoption croissante de solutions de cloud hybride par les agences gouvernementales, les organisations du secteur public, les institutions bancaires et financières, etc. En outre, les politiques cloud évoluent dans le monde entier en réponse à la demande croissante de services cloud.

- Par exemple, en 2023, la politique Cloud First a été remplacée par « Cloud Smart3 » dans de nombreux gouvernements régionaux et nationaux pour répondre à la demande croissante de flexibilité, de visibilité, de vitesse, de sécurité avancée et de contrôle dans différents environnements.

Selon une enquête menée par Microsoft en janvier 2022, 86 % des personnes interrogées basées aux États-Unis prévoyaient d'augmenter leurs investissements dans le cloud hybride et le multicloud.

Le segment public devrait dominer le marché, avec une contribution de 65,81 % à l'échelle mondiale en 2026. Le type de déploiement public a dominé le marché, la plupart des entreprises du secteur de la banque, des services financiers et de l'assurance (BFSI) étant déjà passées ou mises à niveau vers le cloud public à partir de leurs solutions bancaires d'auto-hébergement sur site existantes.

Par analyse d'application

Adoption croissante des solutions de collaboration de contenu et de BI et d'analyse sur le marché SaaS

En fonction des applications, le marché est segmenté en gestion de la relation client (CRM), ERP, contenu, collaboration et communication, BI et analytique,gestion du capital humain, et autres (GRH, gestion des opérations).

Le segment Contenu, collaboration et communication représentera 29,19 % de part de marché en 2026. Le déploiement de ces solutions dans des outils de collaboration de contenu peut rationaliser le flux de données pour la création de contenu, les processus collaboratifs, la modification, la gestion des versions et les activités de partage des organisations. Selon une étude Forbes de 2022, environ 73 % des entreprises envisagent d’accroître la collaboration, la considérant comme un élément essentiel de la réussite d’un projet.

On estime que la BI et l'analyse connaîtront une croissance significative dans les années à venir, car les outils de BI et d'analyse offrent des tableaux de bord et des fonctionnalités de reporting personnalisables qui peuvent être adaptés aux besoins spécifiques de l'entreprise. Les outils BI aident les organisations à établir et à suivre des indicateurs de performance clés (KPI), garantissant la responsabilité et favorisant l'amélioration des performances à tous les niveaux. L'analyse garantit la transparence au sein de l'organisation, car les parties prenantes peuvent facilement accéder aux données et aux informations sur les performances.

Par type d'entreprise

Adoption croissante du SaaS parmi les PME en raison de la rentabilité et de l'évolutivité

En fonction du type d’entreprise, le marché est divisé en grandes entreprises et PME.

Les petites et moyennes entreprises (PME) devraient connaître un TCAC important de 21,90 % au cours de la période de prévision. Le modèle de fourniture de logiciels à la demande a transformé le paysage informatique et a été largement adopté par les PME. En raison de leurs budgets limités, les PME ne peuvent souvent pas se permettre les dépenses d'investissement initiales ou les coûts de service et de maintenance continus associés aux infrastructures informatiques traditionnelles. Cela fait du logiciel en tant que service une option attrayante, car il est rentable, facilement disponible et évolutif. De plus, les investissements dans le développement de produits stimulent également la demande pour ces solutions. Par exemple,

- En avril 2023, Taclia, une startup de logiciels en tant que service, a annoncé une solution pour numériser les processus de gestion quotidiens. La société a obtenu un financement de 6,7 millions de dollars pour étendre le développement de sa solution.

Le segment des grandes entreprises devrait représenter 60,40 % du marché en 2026. En utilisant des applications SaaS, les grandes entreprises peuvent améliorer leur efficacité opérationnelle, réduire leurs coûts et accroître leur agilité tout en restant compétitives sur un marché en évolution rapide.

Ces facteurs devraient augmenter la part de marché des logiciels en tant que services.

Par industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le secteur de la santé connaîtra la plus forte croissance SaaS, tandis que l'informatique et les télécommunications dominent la part de marché

Basé sur l’industrie, le marché est segmenté en informatique et télécommunications, BFSI, vente au détail et biens de consommation, soins de santé, éducation, fabrication et autres.

Le segment de la santé devrait détenir une part de marché dominante de 23,37 % en 2026 et devrait enregistrer le TCAC le plus élevé de 26,00 % au cours de la période projetée. Les professionnels de la santé migrent leurs applications et leur stockage vers le cloud pour permettre le travail hybride et à distance. Les services cloud aident les professionnels de la santé à obtenir des informations sur les données de santé en temps réel et à minimiser les complexités d'un système informatique grâce à des solutions de stockage simplifiées. Des progrès rapides dans télémédecineles technologies, telles que la vidéo/audioconférence, la téléchirurgie et la téléradiologie, stimuleront l’adoption des services cloud.

- Par exemple, mai 2021,HCA Healthcare, une entreprise américaine de soins de santé, s'est associée à Google Cloud. Grâce à ce partenariat, les sociétés visaient à créer une plate-forme d'analyse avancée et à développer des modèles d'apprentissage automatique pour améliorer les flux de travail et aider à la décision scientifiquement informée.

L'informatique et les télécommunications ont dominé le marché en 2024. Selon une enquête de PwC, environ 84 % des responsables informatiques estiment que les solutions SaaS offrent une sécurité plus robuste que les alternatives sur site. Selon les experts du secteur, 57 % des entreprises de télécommunications ont intégré des applications basées sur l'IA dans leurs opérations pour améliorer le service client et l'efficacité opérationnelle.

Logiciel en tant que service (SaaS)Perspectives régionales du marché : l'Amérique du Nord en tête, l'Asie-Pacifique et l'Europe stimulent la croissance

Le marché est étudié géographiquement en Amérique du Nord, en Amérique du Sud, en Europe, au Moyen-Orient, en Afrique et en Asie-Pacifique, et chaque région est étudiée plus en détail dans tous les pays.

Amérique du Nord

North America Software as a Service (SaaS) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué à hauteur de 46,90 % au marché mondial en 2025, avec une valorisation de 148,17 milliards de dollars, et devrait atteindre 172,68 milliards de dollars en 2026. La présence de fournisseurs clés, tels qu'IBM Corporation, Oracle Corporation et Microsoft Corporation, contribue à l'adoption par la région du logiciel en tant qu'application de service. La région devrait poursuivre sa croissance grâce à l’augmentation des innovations sur le marché. Les États-Unis comptent environ 17 000 sociétés de logiciels en tant que services, tandis que le Canada en compte environ 2 000. Ainsi, on estime que les États-Unis détiendront une part de marché importante au cours de la période de prévision.

La croissance du logiciel en tant que service (SaaS) aux États-Unis a été remarquable, évaluée à 141,06 milliards de dollars en 2026, tirée par les progrès technologiques, la demande croissante de solutions basées sur le cloud et la transition vers transformation numériquedans tous les secteurs. Une étude réalisée par des experts du secteur révèle que 70 % des entreprises américaines ont adopté au moins une solution SaaS pour leurs opérations d'entreprise, et plus de 50 % des entreprises exécutent des applications critiques sur des plates-formes logicielles en tant que service.

Alors que les entreprises migrent vers des environnements basés sur le cloud, le SaaS joue un rôle crucial pour permettre cette transition. Les États-Unis ont été témoins d’un changement massif dans l’infrastructure informatique, les applications SaaS étant considérées comme plus agiles, évolutives et plus rentables que les logiciels sur site. Selon les experts du secteur, environ 90 % des organisations américaines ont adopté une forme de solution cloud, le SaaS étant le modèle de déploiement le plus populaire. De plus, 79 % des organisations aux États-Unis utilisent des applications basées sur le cloud pour des fonctions telles que le CRM, la gestion des ressources humaines et la comptabilité. Aux États-Unis, les startups ont attiré des investissements massifs en capital-risque (VC) au cours des dernières années. Cet afflux de capitaux a alimenté l’innovation, en particulier dans des domaines émergents tels que le SaaS basé sur l’IA, l’automatisation et l’analyse des données. En 2023, il y avait plus de 60 licornes SaaS aux États-Unis.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 69,43 milliards de dollars en 2025, soit 22,00 % du chiffre d’affaires mondial, et devrait atteindre 86,06 milliards de dollars en 2026, en raison de la demande d’une résilience et d’une agilité accrues parmi les entreprises susceptibles d’adopter des solutions cloud. Les économies développées et en développement, comme la Chine, le Japon et l'Inde, ont apporté des contributions significatives en facilitant l'adoption par la région des technologies basées sur le cloud. Le marché chinois détient 19,44 milliards de dollars, celui de l'Inde étant de 17,25 milliards de dollars, et le marché japonais devrait atteindre 17,05 milliards de dollars en 2026.

Europe

L’Europe représentait 60,04 milliards de dollars en 2025, soit 19,00 % de la part de marché mondiale, et devrait atteindre 70,81 milliards de dollars en 2026, grâce aux progrès des solutions apportées par les principaux acteurs de la région. Les entreprises privées et publiques de la région augmentent également leurs investissements pour accroître l’adoption de solutions cloud. Par exemple, Google Cloud a investi 1,2 milliard de dollars dans son programme allemand de cloud computing. L'investissement visait à étendre l'infrastructure cloud allemande en ajoutant un centre de données à Berlin. Selon les experts du secteur, 65 % des entreprises européennes utilisent des solutions SaaS pour des fonctions essentielles telles quegestion de la relation client (CRM), la gestion financière et les ressources humaines (RH). En revanche, seulement 40 % des entreprises européennes utilisaient des solutions cloud en 2017. Selon les données de la Commission européenne, 63 % des PME européennes utilisent au moins une application basée sur le cloud, et 43 % d'entre elles utilisent des solutions SaaS pour des opérations commerciales telles que la comptabilité, la gestion de projet et l'automatisation du marketing. Le marché britannique détient 12,93 milliards USD, celui de l'Allemagne est évalué à 14,81 milliards USD et le marché français devrait atteindre 13,19 milliards USD en 2026.

Moyen-Orient et Afrique

Le marché au Moyen-Orient et en Afrique a atteint 15,14 milliards de dollars en 2025, soit 4,80 % du chiffre d'affaires total du marché, et devrait atteindre 18,43 milliards de dollars en 2026. Le Moyen-Orient et l'Afrique devraient connaître une croissance significative dans les années à venir en raison de l'augmentation des investissements de la part des fournisseurs de services cloud. Les investissements gouvernementaux pendant la pandémie dans des projets de ville intelligente et de gestion publique à grande échelle et la disponibilité d’un large éventail d’alternatives de centres de données et de services gérés soutiendront l’adoption de nouvelles technologies. Ces facteurs devraient également stimuler l’utilisation du cloud computing au Moyen-Orient. Le marché du CCG s’élève à 7,14 milliards de dollars en 2025.

Amérique du Sud et Amérique Latine

La croissance du marché en Amérique du Sud a été significative ces dernières années, représentant 22,90 milliards de dollars en 2025, grâce aux efforts croissants de transformation numérique, à la montée en puissance deinformatique en nuage, et un écosystème de startups en pleine croissance. Selon le rapport de PwC, environ 65 % des entreprises sud-américaines ont intégré au moins une solution dans leurs opérations, la gestion de la relation client (CRM) et la planification des ressources de l'entreprise (ERP) étant les applications les plus courantes.

En 2025, le marché de l'Amérique latine s'élevait à 22,9 milliards de dollars, soit 7,30 % de la demande mondiale, et devrait atteindre 27,59 milliards de dollars en 2026.

Paysage concurrentiel : les principaux acteurs se concentrent sur l’innovation et l’expansion stratégique

Les grandes entreprises proposent des logiciels en tant que service dans toutes les entreprises. Les principaux acteurs du marché créent de nouvelles solutions, mettent à jour les outils et les technologies et élargissent leur champ d’action pour améliorer leurs capacités technologiques. En travaillant ensemble, les entreprises acquièrent une expertise et développent leur activité en atteignant une large clientèle. Les principaux acteurs se concentrent sur l’augmentation de leur part de marché et de leur clientèle grâce à des acquisitions stratégiques.

Longue liste des entreprises étudiées :

- Microsoft Corporation (États-Unis)

- SAP SE (Allemagne)

- Société IBM(NOUS.)

- Société Oracle(NOUS.)

- HPE (États-Unis)

- ServiceMaintenant(NOUS.)

- TCS (Inde)

- Google LLC (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Infosys (Inde)

- Babbel (Allemagne)

- Société Zoho(Inde)

- Workiva (Allemagne)

- Tencent Holdings (Chine)

- Trend Micro (Japon)

…et plus encore

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Décembre 2024 :Workiva a annoncé l'intégration de données entre plus de 100 applications cloud, sur site et SaaS, notamment Oracle Enterprise Resource Planning (ERP) Cloud et sa plateforme Wdesk.

- Octobre 2024 :Salesforce a lancé une nouvelle offre appelée Government Cloud Premium, une offre Software as a Service et Platform as a Service (PaaS). Cette offre offre aux organisations de sécurité nationale et de renseignement aux États-Unis un environnement dédié au développement d'applications utilisant des options no-code, low-code et pro-code. Il prend également en charge l'automatisation des flux de travail et présente une architecture basée sur l'API, ce qui facilite l'intégration de divers systèmes et outils gouvernementaux.

- Septembre 2024 :Palo Alto Networks a acquis les actifs Software as a Service d'IBM QRadar, qui renforce l'alliance stratégique et permet à davantage d'organisations de bénéficier de leurs opérations de sécurité conjointes de nouvelle génération et de leurs solutions basées sur l'IA.

- Mai 2023 :Stibo Systems, un fournisseur de logiciels de gestion de données de référence, a rejoint le programme de partenariat de Microsoft en tant qu'exportateur de logiciels indépendant pour créer et héberger un logiciel en tant que service basé sur le cloud sur Microsoft Azure. Stibo Systems a amélioré ses services cloud avec le soutien et les conseils de Microsoft. Cette intégration aiderait les clients à améliorer les performances à court et à long terme de leurs investissements et ressources cloud.

- Février 2023 :Oracle, la plus grande société cloud au monde, a lancé Banking Cloud Services, un nouvel ensemble de services bancaires composants et construits. Les banques de détail et d'entreprise sont en mesure de rationaliser leurs applications bancaires pour répondre aux demandes des clients grâce à la solution logicielle en tant que service basée sur le cloud d'Oracle.

Tendances d'investissement : le capital-risque et l'activité du marché public stimulent la croissance du SaaS

Au fil des années, le SaaS a attiré d'importants financements de capital-risque, de capital-investissement et d'investissements sur le marché public, stimulant l'innovation et l'émergence de nouveaux leaders du marché. L'industrie SaaS a constamment attiré d'importants montants de financement en capital-risque (VC), en particulier au cours des 5 à 6 dernières années. Les startups lèvent souvent des sommes substantielles au début et à la fin des cycles de financement, contribuant ainsi à une croissance rapide et à une expansion mondiale. En 2021, le financement SaaS mondial a atteint un niveau record, les startups ayant levé plus de 50 milliards de dollars de capital-risque dans le cadre de plus de 1 500 transactions. En 2020 et 2021, plusieurs entreprises ont opté pour des fusions avec des SPAC comme alternative aux introductions en bourse traditionnelles. Cette méthode leur a permis d'entrer en bourse avec moins de contrôle réglementaire et un accès plus rapide au capital. DigitalOcean, un fournisseur SaaS d'infrastructure cloud, est devenu public en 2021 via une fusion de sociétés d'acquisition à vocation spéciale (SPAC) et a ainsi levé 775 millions de dollars. Unity Software, une société SaaS axée sur le développement de jeux, a fusionné avec une SPAC et a levé 1,3 milliard de dollars en 2020.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché propose une analyse complète, couvrant des aspects clés tels que les principales entreprises, les offres de produits et les applications. Il donne également un aperçu des dernières tendances du marché et met en évidence les développements importants du secteur. En outre, le rapport examine divers facteurs qui ont stimulé la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 18,7 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

| Segmentation | Par type de déploiement, application, type d'entreprise, secteur d'activité et région |

|

Segmentation |

Par type de déploiement

Par candidature

Par type d'entreprise

Par industrie

Par région

|

|

Entreprises présentées dans le rapport |

Microsoft Corporation (États-Unis), IBM (États-Unis), Cisco System (États-Unis), Alphabet Inc. (États-Unis), Amazon.com, Inc. (États-Unis), Salesforce (États-Unis), Service Now (États-Unis), Fujitsu (Japon), SAP SE (Allemagne), Infosys (Inde), TCS (Inde) et Accenture Plc (Irlande) |

Questions fréquentes

Le marché devrait atteindre 1 482,44 milliards de dollars d’ici 2034.

En 2025, le marché était évalué à 315,68 milliards de dollars.

Le marché devrait croître à un TCAC de 18,7 % au cours de la période de prévision.

Le type de déploiement public est en tête du marché en termes de part de marché.

La demande croissante d’adoption du multi-cloud et du cloud hybride est un facteur clé qui stimule la croissance du marché.

Microsoft Corporation, IBM, Cisco System, SAP SE, Salesforce et Accenture sont les principaux acteurs du marché.

L'Amérique du Nord dominait le marché mondial avec une part de 46,9 % en 2025.

Par industrie, le secteur de la santé devrait connaître une croissance avec un TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

Vous trouverez ci-dessous la liste des entreprises étudiées afin d’estimer la taille du marché et/ou comprendre l’écosystème du marché.

Cette liste ne signifie pas nécessairement que toutes les sociétés ci-dessous sont présentées dans le rapport. Le rapport comprend uniquement les profils des 10 principaux acteurs en fonction des revenus/part de marché.

Marché du logiciel en tant que service

- Cisco Systems, Inc.

- Nokia

- Publicité

- Procédure

- Améliorer

- TalentLyft

- Omilie

- Look intelligent

- Modèle

- Oiseau de bord

- Forfait Réunion

- Bienvenue dans la jungle

- FinComparer

- Hub d'hébergement

- Talentuno

- 50Compétences

- Technologies SailPoint

- Cloudmore

- 10Perles

- Force de vente

- Microsoft

- Adobe Creative Cloud

- Livres frais

- Paychex

- Xéro

- Zendesk

- RingCentral

- ServiceMaintenant

- Journée de travail

- Twilio

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés