Taille du marché du GPU en tant que service, part et analyse de l’industrie, par modèle de déploiement (Cloud GPU privé, Cloud GPU public et Cloud GPU hybride), par type d’entreprise (PME et grandes entreprises), par modèle de tarification (Paiement à l’utilisation et par abonnement), par application (Santé, BFSI, Fabrication, Informatique et télécommunications, Automobile et autres) et prévisions régionales, 2026 – 2034

(Offre valable jusqu’au 30th Jun 2026)

GPU en tant que service Taille du marché et aperçu de l’industrie

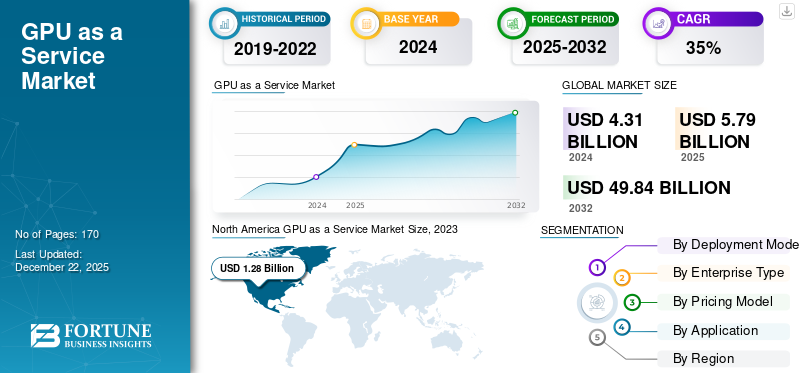

La taille du marché mondial des GPU en tant que service était évaluée à 6,07 milliards de dollars en 2025. Le marché devrait passer de 8,66 milliards de dollars en 2026 à 162,54 milliards de dollars d’ici 2034, avec un TCAC de 44,3 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des GPU en tant que service avec une part de marché de 39,37 % en 2025.

Le marché du GPU as a Service (GPUaaS) est un modèle basé sur le cloud qui fournit un accès à la demande à des unités de traitement graphique hautes performances sans obliger les clients à acheter ou à gérer du matériel physique. Il permet aux organisations d'exécuter des charges de travail gourmandes en calcul telles que la formation et l'inférence en intelligence artificielle,apprentissage automatique, l'analyse de données, la simulation, le rendu et le calcul haute performance via une infrastructure distante.

Ces entreprises se concentrent sur le lancement de nouveaux produits et sur les investissements dans les activités de R&D pour élargir leur portefeuille de produits. Par exemple, en mars 2024, Microsoft Corporation a lancé la série de machines virtuelles Azure ND H200 v5 optimisée pour le supercalcul IA, élargissant ainsi le portefeuille d’instances GPU d’Azure pour les charges de travail de formation et d’inférence à grande échelle.

Les principaux fournisseurs de GPUaaS tels qu'Amazon Web Services, Microsoft Corporation, Alphabet, Inc., Alibaba Group et IBM Corporation renforcent leur position concurrentielle grâce à des activités de fusions et acquisitions (M&A) et élargissent leurs offres de produits pour augmenter leurs parts de marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de l'IA générative

L'IA générative transforme le GPUaaS en une couche d'infrastructure de base pour l'informatique IA évolutive

L'adoption rapide de l'IA générative (Gen AI) a considérablement accéléré la demande de GPUaaS, comme l'exigent les entreprises.calcul haute performanceinfrastructure pour former et déployer de grands modèles d’IA. La formation de modèles d'IA avancés tels que les grands modèles de langage et les systèmes multimodaux nécessite des milliers de GPU fonctionnant simultanément, ce qui rend l'accès aux GPU basé sur le cloud plus rentable que la construction d'une infrastructure interne. En conséquence, les organisations de secteurs tels que l’informatique, la finance, la santé et les médias s’appuient de plus en plus sur les plates-formes GPUaaS pour faire évoluer les charges de travail d’IA sans investissement initial important.

Les fournisseurs de cloud et les fournisseurs spécialisés de GPUaaS étendent leurs clusters GPU et leur infrastructure optimisée pour l'IA pour répondre à cette demande. Par exemple, la formation de grands modèles d’IA peut nécessiter plusieurs milliers de GPU fonctionnant pendant des semaines, consommant d’énormes ressources informatiques et d’énergie. Cette augmentation des charges de travail d’IA pousse les hyperscalers et les fournisseurs de GPUaaS à investir massivement dans des architectures GPU avancées, des réseaux à haut débit et des centres de données optimisés pour l’IA.

Tendances du marché du GPU en tant que service

Adoption et intégration croissantes des GPU cloud dans plusieurs secteurs pour améliorer la croissance du marché

Les instances Cloud GPU proposent des applications cloud sans installer de GPU sur l'appareil local. Ces GPU offrent plus de flexibilité et de bande passante, ce qui entraîne une réduction des coûts matériels et du coût total de possession. Les GPU sont populaires dans l'industrie du jeu depuis des décennies et gagnent régulièrement du terrain dans les domaines de la santé, de la finance, de l'architecture, de l'analyse de données,cybersécurité, et d'autres secteurs, en raison du large éventail d'avantages par rapport aux processeurs traditionnels.

L'intégration cloud améliore encore l'expérience des clients en matière de services financiers grâce à la gestion des risques, aux prévisions rapides basées sur les données et à la réponse aux demandes critiques.

- En avril 2025, selon l'enquête sectorielle, l'adoption des GPU cloud a augmenté de 60 % dans des secteurs tels que l'automobile, la santé et les jeux. Cette augmentation est due à la demande de solutions basées sur l'IA, où les entreprises se tournent de plus en plus vers le GPUaaS pour augmenter la puissance de traitement sans investir dans du matériel sur site.

L'évolution rapide des simulations volumineuses et complexes et des charges de travail d'apprentissage profond a accru l'utilisation des produits et services HPC pour traiter de grands volumes d'ensembles de données, exécuter des analyses et d'autres applications. Les entreprises de presque tous les secteurs utilisent de plus en plus une infrastructure HPC assistée par GPU pour le calcul à forte intensité de données.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante d’applications gourmandes en GPU et d’avancées technologiques pour alimenter la croissance du marché

L’utilisation croissante d’applications gourmandes en GPU telles que le rendu graphique 3D, l’apprentissage automatique, le calcul scientifique, l’extraction de crypto-monnaie, la blockchain et le montage vidéo a stimulé la croissance du marché du GPU en tant que service. De plus en plus d'entreprises et de particuliers recherchent des services basés sur le cloud.GPUsolutions pour accélérer leurs besoins informatiques sans investir massivement dans une infrastructure sur site.

Les services GPU basés sur le cloud sont devenus plus évolutifs que les solutions traditionnelles sur site. Les fournisseurs de GPU cloud offrent flexibilité et rentabilité, permettant aux entreprises d'adapter leur utilisation de GPU en fonction de la demande sans se soucier de l'infrastructure physique. Ce changement a contribué à ce que davantage d’entreprises adoptent les services GPU cloud.

- En novembre 2025, ESDS Software Solution Limited a introduit un‑plate-forme GPUaaS de qualité conçue pour prendre en charge des‑les besoins en calcul de performance pour l'IA, le ML et les grands modèles de langage (LLM) dans les secteurs des entreprises, du gouvernement et de la recherche, mettant en évidence une adoption plus large des solutions GPUaaS.

RESTRICTIONS DU MARCHÉ

Préoccupations en matière de sécurité des données et moindre sensibilisation dans les économies en développement pour entraver la croissance du marché

La sécurité des données est l’un des problèmes majeurs qui devraient limiter la croissance du marché. Étant donné que la solution GPUaaS stocke et traite les données sur le cloud, le risque de perte de données, d'accès non autorisé et de cyberattaques est plus élevé.

- En mai 2024, un rapport sur la sécurité du cloud 2024 a révélé que 61 % des organisations ont déclaré avoir subi des failles de sécurité dans le cloud au cours de l'année écoulée, les failles de sécurité des données devenant le type d'incident le plus courant. Cela montre que la perte de données, les accès non autorisés et les risques de sécurité restent des préoccupations importantes pour l'adoption du cloud.

Certains fournisseurs de cloud ont une disponibilité limitée de certains types de GPU en raison d'une forte demande ou de contraintes d'approvisionnement. Cela peut entraîner des difficultés pour augmenter les ressources GPU en cas de besoin.

OPPORTUNITÉS DE MARCHÉ

L’intégration des GPU Cloud dans les opérations d’IA et d’apprentissage automatique stimule la croissance du marché

L'intégration des GPU Cloud avec l'IA et le ML améliore la productivité et réduit les coûts opérationnels en permettant aux entreprises d'exécuter ces modèles gourmands en ressources sans avoir besoin d'une infrastructure sur site. ChatGPT, un chatbot alimenté par l'IA, a permis de créer des conversations de type interaction. ChatGPT est gratuit pour les utilisateurs ; cela nécessite des unités de traitement graphique (GPU) plus puissantes pour gérer des charges de travail d’IA plus complexes. Par exemple,

- En octobre 2025, Nvidia Corporation, en collaboration avec de grands hyperscalers, a annoncé des instances GPUaaS alimentées par des GPU à architecture Blackwell, conçues pour accélérer la formation LLM et l'inférence IA. Ces nouvelles instances promettent une amélioration des performances jusqu'à 2 fois supérieure à celle des instances A100/P5 de génération précédente pour les charges de travail d'IA.

L'évolution rapide de l'apprentissage profond a accru l'utilisation de la technologie HPC par les chercheurs et les ingénieurs pour produire des données volumineuses, exécuter des analyses, etc., en moins de temps et à moindre coût que l'informatique traditionnelle.

Analyse de segmentation

Par modèle de déploiement

Déploiement croissant du cloud GPU privé par les entreprises pour propulser la croissance segmentaire

Sur la base du modèle de déploiement, le marché est divisé en cloud GPU privé, cloud GPU public et cloud GPU hybride.

Cloud GPU privé pour la plus grande part de marché des GPU en tant que service, les entreprises préférant un meilleur contrôle sur leur infrastructure informatique, la sécurité des données et la conformité réglementaire. De nombreuses organisations traitant des données sensibles, telles que les institutions financières, les prestataires de soins de santé et les agences gouvernementales, s'appuient sur des environnements de cloud privé pour maintenir des normes strictes de gouvernance des données et de confidentialité. Le cloud privé offre également des ressources dédiées, ce qui améliore les performances et réduit la latence pour les charges de travail critiques. De plus, les entreprises qui adoptent l'IA, l'analyse et le calcul haute performance déploient souvent ces charges de travail sur des environnements de cloud privé pour garantir la fiabilité et la sécurité. En conséquence, la demande en infrastructure de cloud privé reste forte dans les grandes entreprises du monde entier.

Le cloud GPU hybride devrait augmenter avec un TCAC de 44,4 % au cours de la période de prévision en raison du besoin croissant d'une infrastructure informatique flexible et évolutive combinant des environnements de cloud privé et public. Les organisations adoptent de plus en plusnuage hybridedes stratégies visant à équilibrer sécurité et évolutivité, permettant aux charges de travail sensibles de rester sur une infrastructure privée tout en tirant parti du cloud public pour une capacité informatique supplémentaire.

Par type d'entreprise

De solides capacités financières et des investissements plus élevés des grandes entreprises pour propulser la croissance du marché

En fonction du type d’entreprise, le marché est divisé en grandes entreprises et PME.

Les grandes entreprises représentaient la plus grande part de marché en raison de leurs solides capacités financières et de leurs investissements plus élevés dans une infrastructure informatique avancée. Ces organisations déploient des plates-formes basées sur GPU pour prendre en charge la formation à l'IA à grande échelle,analyse de donnéeset les charges de travail de calcul haute performance sur plusieurs opérations. Les grandes entreprises ont également besoin d'une puissance de calcul dédiée pour gérer des applications complexes telles que les systèmes autonomes, la modélisation financière et la recherche avancée. Par exemple, des entreprises telles que Microsoft et Google déploient des milliers de GPU dans leur infrastructure cloud pour former et exploiter de grands modèles d'IA, ce qui stimule considérablement la demande de services basés sur GPU parmi les grandes organisations.

Les PME devraient connaître un TCAC de 45,5 % au cours de la période de prévision, grâce à la disponibilité croissante de services GPU abordables basés sur le cloud et à l'adoption croissante d'outils d'IA par les startups et les petites entreprises.

Par modèle de tarification

Adoption croissante du modèle de tarification par répartition pour propulser la croissance segmentaire

Sur la base du modèle de tarification, le marché est divisé en deux catégories : paiement à l'utilisation et abonnement.

Le paiement à l'utilisation représentait la plus grande part de marché en 2025. Ce modèle permet aux entreprises de payer uniquement pour les ressources informatiques qu'elles consomment, éliminant ainsi le besoin d'investissements initiaux importants dans l'infrastructure GPU. Il est particulièrement bénéfique pour la formation en IA, l’expérimentation et les tâches de calcul haute performance à court terme où la demande en ressources fluctue. Par exemple, les développeurs qui forment des modèles d'IA sur des plates-formes telles qu'Amazon Web Services peuvent accéder aux instances GPU à la demande et payer uniquement pour les heures utilisées, ce qui en fait une option tarifaire privilégiée pour les startups, les chercheurs et les entreprises effectuant des charges de travail d'IA intermittentes.

Les services par abonnement devraient augmenter avec un TCAC de 40,0 % au cours de la période de prévision, en raison de la demande croissante de coûts prévisibles et d'un accès à long terme aux ressources GPU. Les entreprises qui exécutent des charges de travail d'IA en continu, des opérations d'apprentissage automatique et des analyses de données à grande échelle préfèrent souvent les plans d'abonnement offrant une capacité GPU réservée et une tarification stable.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Déploiement croissant d'applications basées sur l'IA dans l'informatique et les télécommunications pour propulser la croissance segmentaire

En fonction de l'application, le marché est divisé en soins de santé, BFSI, fabrication, informatique ettélécommunication, automobile et autres.

L'informatique et les télécommunications représentaient la plus grande part de marché en raison du déploiement croissant d'applications basées sur l'IA, de services de cloud computing et des exigences de traitement de données à grande échelle. Les opérateurs de télécommunications et les entreprises technologiques ont besoin d'une infrastructure GPU hautes performances pour prendre en charge l'optimisation du réseau, l'analyse des données et la formation des modèles d'IA. De plus, l’expansion rapide des services cloud et des centres de données augmente considérablement la demande de ressources GPU dans ce secteur. Par exemple, des entreprises telles que Google et Microsoft utilisent de grands clusters GPU dans leurs plates-formes cloud pour prendre en charge les services d'IA, les charges de travail d'apprentissage automatique et les applications avancées de traitement de données.

Le secteur manufacturier devrait augmenter avec un TCAC de 47,7 % au cours de la période de prévision, grâce à l'adoption croissante de l'automatisation basée sur l'IA, des jumeaux numériques et des solutions de maintenance prédictive dans les opérations industrielles. Le calcul GPU permet aux fabricants de traiter de grands volumes de données de capteurs et de production pour une surveillance et une optimisation en temps réel des processus d'usine.

Perspectives régionales du marché du GPU en tant que service

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America GPU as a Service Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2025, valorisée à USD2.252milliards de dollars, et a également conservé la première part en 2026, avec USD3.009milliard. Le marché nord-américain gagne du terrain grâce à la présence d'acteurs majeurs, notamment Amazon Web Services, Inc., Vast.ai, Google LLC et Microsoft Corporation, entre autres. Les principaux acteurs de la région adoptent des stratégies telles que l'acquisition, le partenariat et le lancement de produits pour développer leur activité, renforcer leur présence et améliorer leur clientèle.

- En juin 2025, Google a annoncé la disponibilité générale de la prise en charge des GPU NVIDIA sur sa plate-forme Cloud Run, permettant aux entreprises d'accéder aux GPU avec une facturation à l'utilisation pour l'inférence d'IA et le déploiement de modèles. Ce lancement visait à étendre la portée de GoogleInfrastructure d'IAportefeuille et attirer des clients nécessitant des ressources GPU évolutives pour les charges de travail d’IA générative et d’apprentissage automatique.

Marché américain du GPU en tant que service

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, la valeur du marché américain était estimée à environ 1,50 milliard de dollars en 2025, ce qui représente environ 25,0 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique connaîtra une croissance au TCAC le plus élevé de 54,9 % au cours de la période de prévision et a enregistré une valorisation de 1,29 milliard de dollars en 2025. La croissance du marché de la région est due à l’expansion agressive de l’infrastructure de calcul haute performance qui prend en charge les charges de travail avancées et réduit la latence pour les utilisateurs régionaux. Par exemple, en novembre 2025, GMI Cloud a annoncé un projet d'IA de 500 millions de dollars.centre de donnéesprojet à Taïwan qui hébergera environ 7 000 GPU NVIDIA Blackwell GB300 et offrira des capacités GPUaaS une fois opérationnel d'ici 2026, illustrant un fort investissement dans la capacité GPU locale pour répondre à la demande des entreprises.

Marché japonais du GPU en tant que service

La taille du marché japonais en 2025 était d'environ 0,17 milliard de dollars, ce qui représente environ 3,0 % du chiffre d'affaires mondial. La croissance de la région est attribuée à l’adoption rapide de l’intelligence artificielle, du calcul haute performance et de la robotique avancée dans des secteurs clés. Le pays dispose d’un écosystème technologique solide avec des investissements majeurs dans la recherche sur l’IA, le développement de semi-conducteurs et l’infrastructure cloud. Les entreprises japonaises utilisent de plus en plus de plates-formes cloud basées sur GPU pour accélérer l'apprentissage automatique, l'analyse des données et le développement de systèmes autonomes.

Marché chinois du GPU en tant que service

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus enregistrés en 2025 à environ 0,40 milliard de dollars, soit environ 7 % des ventes mondiales.

Marché indien du GPU en tant que service

La valeur du marché indien en 2025 était d'environ 0,30 milliard de dollars, ce qui représente environ 5 % du chiffre d'affaires mondial.

Europe

L’Europe devrait enregistrer un deuxième taux de croissance le plus élevé, soit 41,8 %, dans les années à venir. La croissance de la région est stimulée par l’expansion de l’infrastructure GPU locale haute performance et par des collaborations stratégiques approfondies entre les leaders technologiques mondiaux et les fournisseurs régionaux. Un exemple clé est celui de NVIDIA GTC Paris qui construit en Allemagne le premier cloud d'IA industriel d'Europe, doté de 10 000 GPU pour prendre en charge les charges de travail de fabrication et d'ingénierie, avec des partenaires tels que Siemens, Ansys et Cadence, démontrant une forte demande industrielle pour le calcul GPU orienté services.

Marché britannique du GPU en tant que service

Le marché britannique en 2025 était évalué à environ 0,26 milliard de dollars, ce qui représente environ 4,0 % des revenus mondiaux.

Allemagne GPU en tant que marché de services

Le marché allemand a atteint environ 0,36 milliard de dollars en 2025, soit environ 6,0 % des ventes mondiales.

Amérique du Sud, Moyen-Orient et Afrique

Les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché sud-américain a atteint une valorisation de 0,32 milliard de dollars en 2025.La croissance du marché de l’Amérique du Sud, du Moyen-Orient et de l’Afrique est due àl'adoption croissante deinformatique en nuage, la hausse des investissements dans les infrastructures numériques et la demande croissante d’intelligence artificielle et d’analyse de données dans les économies émergentes. Au Moyen-Orient et en Afrique, la valeur du CCG a atteint 0,16 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Lancement et amélioration de produits pour renforcer l'avantage concurrentiel

L’adoption croissante de l’IA et de l’apprentissage automatique dans divers secteurs a accru la demande de ressources informatiques robustes. Les principaux acteurs développent des GPU matériels hautes performances en intégrant et en déployant des ressources GPU virtualisées et en les proposant aux organisations. De plus, avec l’aide de fournisseurs de services et d’offres cloud, les entreprises visent à acquérir une forte présence sur le marché dans toutes les zones géographiques.

- En mai 2025, NVIDIA a lancé DGX Cloud Lepton, une plate-forme mondiale de calcul d'IA et un marché reliant les développeurs à un vaste réseau de ressources GPU provenant de partenaires cloud, permettant un accès évolutif à des dizaines de milliers de GPU pour les charges de travail d'IA.

- En novembre 2024, Rackspace Technology a lancé une‑demander un GPU‑comme‑un‑Service alimenté par le calcul accéléré NVIDIA, élargissant ses offres d'infrastructure multicloud et IA. Cette amélioration du produit offre aux clients des ressources GPU flexibles et évolutives pour les charges de travail d'IA, de ML, d'analyse et de rendu sans investissement initial en capital, s'alignant ainsi sur la demande du marché pour des solutions GPUaaS flexibles.

L'amélioration et l'expansion du portefeuille de produits actuel renforcent la position des fournisseurs sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE GPU AS A SERVICE PROFILÉES

- Alphabet, Inc. (États-Unis)

- Groupe Alibaba Holding Limitée(Chine)

- Microsoft Corporation (États-Unis)

- Société IBM(NOUS.)

- Amazon Web Services, Inc. (États-Unis)

- Société Oracle(NOUS.)

- Tencent Cloud (Chine)

- Lambda (États-Unis)

- CoreWeave (États-Unis)

- VULTR(NOUS.)

- Autres sociétés

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Lambda a annoncé un accord de plusieurs milliards de dollars avec Microsoft pour déployer une infrastructure d'IA alimentée par des dizaines de milliers de GPU NVIDIA, augmentant ainsi la capacité cloud GPU disponible pour les charges de travail d'IA d'entreprise.

- Octobre 2025 :Oracle et AMD ont annoncé une collaboration élargie, OCI étant sur le point de devenir un partenaire de lancement d'un grand supercluster d'IA alimenté par les GPU AMD Instinct MI450 Series, élargissant ainsi le portefeuille d'accélérateurs d'Oracle au-delà de NVIDIA pour les cas d'utilisation à l'échelle de l'IA.

- Septembre 2025 :Alibaba Cloud a dévoilé des mises à jour complètes de l'IA et annoncé des mises à niveau majeures de l'infrastructure de l'IA, renforçant ainsi son rôle de fournisseur de cloud axé sur la formation et le déploiement efficaces de grands modèles d'IA.

- Avril 2025 :Google Cloud a annoncé l'expansion de son architecture AI Hypercomputer en introduisant la prise en charge des GPU NVIDIA Blackwell, conçus pour accélérer les applications à grande échelle.IA générativeet les charges de travail du modèle de base. La mise à niveau améliore le portefeuille de GPU de Google Cloud pour la formation et l'inférence, offrant des performances améliorées, une efficacité réseau et des capacités de cluster d'IA évolutives pour les entreprises déployant des modèles de langage étendus (LLM).

- Février 2025 :AWS a élargi son partenariat avec Anthropic, en s'engageant à prendre en charge une infrastructure supplémentaire pour faire évoluer la formation des modèles de base et les charges de travail d'inférence sur les clusters GPU AWS. Cette collaboration renforce la position d'AWS en tant que fournisseur d'infrastructure clé pour les développeurs de modèles d'IA.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des GPU en tant que service comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 44,3 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par modèle de déploiement, type d'entreprise, modèle de tarification, application et région |

| Par modèle de déploiement |

|

| Par type d'entreprise |

|

| Par modèle de tarification |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 6,07 milliards de dollars en 2025 et devrait atteindre 162,54 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,39 milliards de dollars.

Le marché des appareils devrait afficher un TCAC de 44,3 % au cours de la période de prévision.

Par application, le segment informatique et télécommunications devrait dominer le marché.

La demande croissante d’applications gourmandes en GPU associée aux progrès technologiques pour alimenter la croissance du marché.

AWS, Microsoft, Alphabet, Alibaba et IBM sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

-

(Offre valable jusqu’au 30th Jun 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés