Taille, part et analyse de l’industrie du marché de l’extraction du charbon, par méthode d’extraction (exploitation minière à ciel ouvert et minière souterraine) par qualité (charbon de faible qualité (lignite), charbon de qualité moyenne (sous-bitumineux), charbon de haute qualité (bitumineux) et charbon à très haute teneur (anthracite)), par utilisateur final (production d’électricité, fabrication d’acier, production de ciment, combustibles chimiques et synthétiques, papier et pâte à papier et autres) et prévisions régionales, 2026-2034

Taille du marché des mines de charbon et perspectives d’avenir

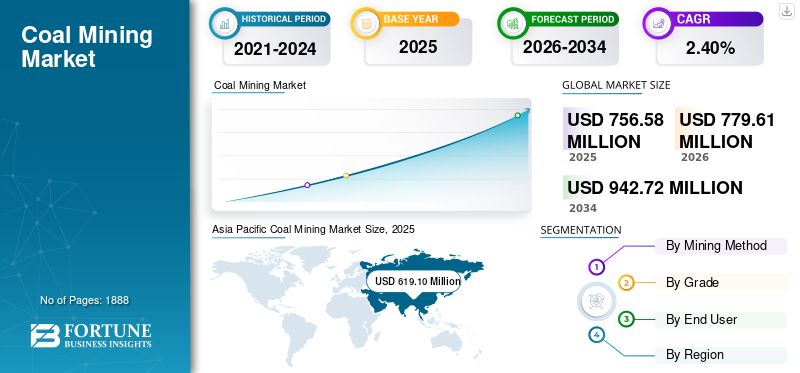

La taille du marché mondial de l’extraction de charbon était évaluée à 756,58 millions de dollars en 2025. Le marché devrait passer de 779,61 millions de dollars en 2026 à 942,72 millions de dollars d’ici 2034, avec un TCAC de 2,40 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial de l’extraction du charbon avec une part de marché de 81,82 % en 2025.

L’extraction du charbon est le processus d’extraction du charbon de la Terre pour l’utiliser comme combustible et matière première industrielle. Cela implique à la fois des méthodes d'exploitation minière à ciel ouvert et souterraines, en fonction de la profondeur et des conditions géologiques des veines de charbon. Le charbon extrait est principalement utilisé dans divers secteurs, notamment la production d’électricité, la fabrication d’acier et la production de ciment. La demande croissante d’électricité, en particulier dans les économies émergentes, continue de soutenir l’utilisation du charbon pour la production d’électricité de base, la consommation mondiale de charbon atteignant environ 8,8 milliards de tonnes en 2024, le niveau le plus élevé jamais enregistré. Demande industrielle de produits métallurgiquescharbondans la fabrication de l’acier soutient également l’activité minière. La compétitivité des coûts du charbon dans les régions à forte intensité énergétique et en développement favorise une dépendance continue à l’égard de ce combustible. En outre, l’importante base installée de centrales électriques au charbon et les considérations de sécurité énergétique renforcent la demande à court et moyen terme pour l’extraction du charbon.

En outre, de nombreux acteurs clés du secteur de l'extraction du charbon, tels que Coal India Limited, China National Energy Group, China Shenhua Energy, Peabody Energy et SUEK, opèrent sur le marché et se concentrent sur le développement de solutions d'extraction de charbon de haute qualité et conformes aux normes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ MINIER DU CHARBON

- Taille du marché 2025 : 756,58 millions de dollars

- Taille du marché 2026 : 779,61 millions USD

- Taille du marché prévue pour 2034 : 942,72 millions de dollars

- TCAC : 2,40 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’extraction du charbon avec une part de 81,82 % en 2025.

- L’exploitation minière à ciel ouvert représentait le plus grand segment de méthodes d’exploitation minière avec une part de 58,84 % en 2025.

- Le charbon de haute qualité (bitumineux) était en tête du segment des qualités avec une part de 55,44 % en 2025.

Amérique du Nord

L’Amérique du Nord représentait 42,62 millions de dollars en 2025, avec une croissance du marché limitée par les fermetures de centrales à charbon et l’adoption croissante du gaz naturel et des énergies renouvelables.

Europe

L'Europe a atteint 61,91 millions de dollars en 2025 et devrait croître à un TCAC de 1,50 %, reflétant l'impact des initiatives de décarbonation et des politiques d'élimination progressive du charbon.

Asie-Pacifique

L'Asie-Pacifique est restée le principal marché régional, soutenu par une forte production et consommation de charbon en Chine, en Inde, en Indonésie et en Australie.

NOUS.

Le marché était évalué à 39,05 millions de dollars en 2025, ce qui représentait environ 5,16 % des revenus mondiaux de l'extraction de charbon, soutenu par la demande industrielle de charbon métallurgique.

Japon

Le marché de l'extraction du charbon a atteint 38,24 millions de dollars en 2025, ce qui représente environ 5,05 % des revenus mondiaux de l'extraction du charbon.

En savoir plus

TENDANCES DU MARCHÉ MINIER DU CHARBON

Plateau et changement structurel de la tendance de la demande de charbon observés sur le marché

Une tendance déterminante dans le paysage mondial des mines de charbon est un plateau dans la demande de charbon, avec un ralentissement de la croissance et une stabilisation de la consommation à des niveaux élevés avant un éventuel déclin. Les analystes prévoient que la demande restera globalement stable jusqu’en 2025-2026, avec des fluctuations mineures selon les régions, les marchés émergents dictant les besoins industriels et énergétiques tandis que les économies avancées réduisent progressivement leur utilisation du charbon. La part du charbon dans la production mondiale d’électricité diminue à mesure que les énergies renouvelables et le gaz gagnent du terrain, même si le charbon reste essentiel à la sécurité et à la fiabilité énergétiques sur de nombreux marchés. Cette tendance reflète les changements structurels dans les systèmes énergétiques, le charbon devenant moins dominant par rapport aux technologies énergétiques plus propres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La croissance de la demande d’électricité et la consommation de charbon accélèrent la croissance du marché

L’un des principaux moteurs de la croissance du marché de l’extraction du charbon est la demande croissante d’électricité, en particulier dans les économies en développement où le charbon reste une source essentielle de combustible de base. En 2024, la demande mondiale de charbon a atteint un niveau record d’environ 8,8 milliards de tonnes, en grande partie tirée par les besoins de production d’électricité de pays comme la Chine et l’Inde, alors même que la capacité renouvelable augmentait. Cela reflète la dépendance continue à l’égard du charbon pour répondre aux besoins en électricité de pointe et de base, où la fiabilité du réseau et les contraintes de capacité restent des défis. La forte croissance de la demande d’électricité, associée à une flexibilité limitée du réseau sur certains marchés, renforce l’utilisation des centrales électriques au charbon et soutient les volumes d’extraction de charbon. Malgré l’accélération du déploiement des énergies renouvelables, le rôle du charbon pour répondre à la demande croissante d’électricité persiste dans de nombreuses régions en raison des infrastructures existantes et de la croissance progressive de l’électricité liée à l’activité économique.

RESTRICTIONS DU MARCHÉ

Élimination progressive motivée par des politiques et réglementation environnementale pour restreindre la croissance du marché

Les politiques gouvernementales visant à réduire les émissions de carbone et à supprimer progressivement les centrales électriques au charbon constituent une contrainte importante sur le marché de l’extraction du charbon. De nombreuses économies avancées, notamment celles d’Europe et de certaines régions d’Amérique du Nord, se sont engagées à mettre hors service leurs capacités de production de charbon et à mettre en œuvre des réglementations environnementales plus strictes pour atteindre les objectifs climatiques. Par exemple, le Royaume-Uni a fermé sa dernière centrale électrique au charbon fin 2024, marquant une étape symbolique dans le déclin du charbon dans cette région. De même, la demande de charbon dans l’Union européenne et aux États-Unis a nettement diminué ces dernières années en raison des pressions réglementaires et des incitations en faveur d’une énergie plus propre. Ces restrictions politiques réduisent la demande intérieure de charbon et limitent les opportunités d’exportation pour les producteurs de charbon, limitant ainsi la croissance globale du marché malgré la demande continue sur les marchés émergents.

OPPORTUNITÉS DE MARCHÉ

Les utilisations industrielles et non énergétiques du charbon pour offrir des opportunités de croissance du marché

Une opportunité importante pour le secteur de l'extraction du charbon réside dans les applications industrielles non énergétiques, telles que la fabrication de l'acier, les produits chimiques et les processus industriels à haute température. Même si le rôle du charbon dans la production d’électricité diminue progressivement dans certaines régions, la demande de charbon métallurgique utilisé dans les hauts fourneaux et autres matières premières industrielles reste résiliente. Par exemple, en 2024, le charbon à vapeur et le lignite non utilisés pour la production d’énergie représentaient environ 23 % de la consommation totale de charbon, avec une croissance concentrée dans les économies émergentes. L’expansion de l’activité industrielle dans des régions telles que l’Asie du Sud-Est et l’Asie du Sud peut soutenir la demande de charbon dans des secteurs tels que la sidérurgie et la production chimique, compensant en partie la baisse de la consommation du secteur de l’électricité. La diversification des sources de demande au-delà de la production d’électricité présente une opportunité stratégique pour les producteurs de charbon d’étendre leur pertinence sur le marché à court et moyen terme.

LES DÉFIS DU MARCHÉ

Pénétration des énergies renouvelables et déplacement des combustibles fossiles versPosent un défi critique à la croissance du marché

Un défi majeur pour le marché de l’extraction du charbon est la pénétration rapide des sources d’énergie renouvelables, qui remplacent de plus en plus le charbon dans la production d’électricité. Au premier semestre 2025, la production mondiale d’énergies renouvelables (principalement éolienne et solaire) a dépassé le charbon pour la première fois, reflétant l’augmentation de la production solaire et l’expansion de la capacité éolienne. Alors que les énergies renouvelables captent une part plus importante de la croissance de la demande d’électricité, les centrales au charbon fonctionnent moins fréquemment, en particulier dans les économies avancées. Cette tendance mine la demande à long terme de charbon thermique et pousse les producteurs de charbon à s’adapter à l’évolution des mix énergétiques. La transition structurelle vers des technologies énergétiques à faibles émissions de carbone constitue un défi fondamental pour les perspectives de croissance de l’industrie minière du charbon, en particulier sur les marchés aux tendances agressives.décarburationpolitiques.

ANALYSE DE SEGMENTATION

Par méthode minière

Le segment des mines à ciel ouvert dominé en raison de sa structure à faibles coûts

Sur la base de la méthode d’exploitation minière, le marché est divisé en exploitation minière à ciel ouvert et minière souterraine.

Le segment de l'exploitation minière à ciel ouvert représentait la plus grande part du marché de l'extraction du charbon, soit 58,84 % en 2025. Cette croissance est tirée par sa structure de coûts plus faible, sa productivité plus élevée et son adéquation aux réserves de charbon importantes et peu profondes. Cette méthode domine dans des régions telles que l'Amérique du Nord, l'Amérique latine, l'Australie et certaines parties de l'Asie-Pacifique, où de vastes opérations à ciel ouvert (par exemple, le bassin de Powder River aux États-Unis et les principaux bassins houillers d'Indonésie et de Colombie) permettent une extraction à haut volume. L’exploitation minière à ciel ouvert bénéficie d’économies d’échelle, de mécanisation et d’une moindre intensité de main-d’œuvre, ce qui en fait l’approche privilégiée pour le charbon thermique utilisé dans la production d’électricité. Sa part de marché est en outre soutenue par des délais de développement plus rapides et des risques de sécurité comparativement plus faibles que ceux de l'exploitation minière souterraine, bien que les préoccupations environnementales et d'utilisation des terres influencent de plus en plus les approbations de projets.

Le segment des mines souterraines devrait augmenter avec un TCAC de 2,82 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par niveau

La demande excessive de charbon de bonne qualité et économique a stimulé la croissance du segment du charbon (bitumineux) de haute qualité

En fonction de la qualité, le marché est segmenté en charbon de faible qualité (lignite), charbon de qualité moyenne (sous-bitumineux), charbon de haute qualité (bitumineux) et charbon de très haute qualité (anthracite).

Le charbon de haute qualité (bitumineux) représentait la plus grande part du marché de l'extraction du charbon, soit 55,44 % en 2025, car il est largement utilisé à la fois dans la production d'électricité et dans la fabrication de l'acier, en particulier comme charbon métallurgique. La forte demande industrielle, notamment de la part de la production d'acier dans la région Asie-Pacifique, soutient sa position de leader sur le marché. Alors que le charbon bitumineux thermique est confronté à la pression des transitions vers les énergies propres,charbon métallurgiquela demande continue d’ancrer sa part dans le mix mondial de charbon.

Le segment du charbon à très haute teneur (anthracite) devrait croître à un TCAC de 3,54 % au cours de la période de prévision.

- Par utilisateur final

L’existence d’une production d’électricité à base de charbon d’autrefois place la production d’électricité dans une position de leader

En fonction de l’utilisateur final, le marché est segmenté en production d’électricité, fabrication d’acier, production de ciment, carburants chimiques et synthétiques, papier et pâte à papier, etc.

Le segment de la production d'électricité est l'un des plus grands contributeurs au marché de l'extraction du charbon, représentant 65,51 % en 2025, car le charbon reste un combustible de base clé dans de nombreuses économies émergentes où la demande d'électricité continue d'augmenter et où la fiabilité du réseau est essentielle. Un grand nombre de centrales électriques au charbon installées dans des pays comme la Chine, l’Inde et plusieurs pays d’Asie du Sud-Est maintiennent cette part dominante. Bien que les énergies renouvelables se développent rapidement, les centrales électriques au charbon continuent de fonctionner pour répondre à la demande de pointe et soutenir la sécurité énergétique, en particulier là où les carburants alternatifs sont limités par les coûts ou les limitations des infrastructures.

En outre, le segment de la fabrication d’acier devrait croître à un TCAC de 3,33 % au cours de la période d’étude.

Perspectives régionales du marché des mines de charbon

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Coal Mining Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique détenait une part notable en 2024, évaluée à 603,58 millions de dollars, et a également conservé la deuxième part en 2025, à 619,10 millions de dollars. Le marché est tiré par la présence des principaux pays producteurs de charbon, notamment la Chine, l’Inde, l’Indonésie et l’Australie. La Chine représente à elle seule plus de 50 % de la production mondiale de charbon, avec une production dépassant 4,7 milliards de tonnes en 2024, soulignant le rôle central du charbon dans la production d’électricité et l’activité industrielle. L'Inde suit avec plus d'un milliard de tonnes, tandis que l'Indonésie et l'Australie contribuent chaque année à hauteur de centaines de millions de tonnes, dont une grande partie est destinée à l'exportation. Bien que les énergies renouvelables connaissent une croissance rapide dans la région, le charbon reste la base du réseau électrique en Chine et en Inde, et l'Asie du Sud-Est continue d'ajouter des centrales au charbon pour répondre à la demande croissante d'électricité. La part dominante de l’Asie-Pacifique est soutenue par la croissance économique, l’expansion industrielle et les infrastructures énergétiques qui dépendent encore largement du charbon.

Marché minier du charbon en Australie

Le marché japonais des mines de charbon a atteint en 2025 une valorisation de 38,24 millions de dollars, ce qui représente environ 5,05 % des revenus mondiaux des mines de charbon.

Marché minier du charbon en Chine

Le marché chinois de l’extraction du charbon devrait être l’un des plus importants au monde, avec des revenus évalués à 403,53 millions de dollars en 2025, soit environ 53,34 % des ventes mondiales de l’extraction du charbon.

Marché minier du charbon en Inde

Le marché indien en 2025 était évalué à 94,78 millions de dollars, ce qui représentait environ 12,53 % des revenus mondiaux de l'extraction de charbon.

Amérique du Nord

L’Amérique du Nord détenait une part notable en 2025, représentant 42,62 millions de dollars. Le marché du charbon de la région connaît une croissance lente à mesure que les services publics abandonnent leurs centrales au charbon au profit degaz naturelet les énergies renouvelables. Par exemple, la production américaine de charbon est passée d’environ 996 millions de tonnes en 2008 à environ 464 millions de tonnes en 2024, reflétant un abandon à long terme du charbon thermique au profit de l’électricité. Les utilisations industrielles telles que la sidérurgie et le ciment continuent de soutenir la demande de charbon métallurgique et sous-bitumineux, mais leur ampleur est insuffisante pour compenser les pertes dans la production d'électricité. La plus petite production du Canada est concentrée dans les qualités métallurgiques destinées à l’exportation. La part de l’Amérique du Nord diminue, sous la pression des réglementations environnementales, des fermetures d’usines et de la concurrence de carburants moins chers et plus propres.

Marché américain de l’extraction du charbon

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain était évalué à 39,05 millions de dollars en 2025, ce qui représente environ 5,16 % des ventes mondiales de l’extraction de charbon.

EUROPE

L’Europe devrait enregistrer un taux de croissance de 1,50 % dans les années à venir. La région a atteint une valorisation de 61,91 millions de dollars en 2025. Le marché européen de l’extraction du charbon est stimulé par des politiques de décarbonation agressives et par la suppression progressive prévue des centrales électriques au charbon dans de nombreux pays de l’UE. L'Allemagne, autrefois un important producteur de charbon, prévoit de mettre fin à l'utilisation du charbon pour la production d'électricité d'ici 2030, et des pays comme la France et le Royaume-Uni ont déjà fermé la plupart de leurs centrales au charbon. La production européenne de charbon est passée de plus de 900 millions de tonnes au début des années 1990 à moins de 100 millions de tonnes ces dernières années, rien que dans l'UE. Malgré ce déclin, certains pays d’Europe de l’Est et des Balkans continuent d’exploiter le charbon pour leur électricité et leur chauffage domestiques. La Russie reste le plus grand producteur européen, même si sa focalisation sur les exportations et les tensions géopolitiques ont modifié les flux commerciaux. Dans l’ensemble, la part de marché du charbon en Europe continue de diminuer à mesure que les énergies renouvelables et le gaz naturel remplacent le charbon.

Marché minier du charbon en Russie

Le marché russe de l’extraction du charbon en 2025 était évalué à 30,11 millions de dollars, ce qui représente environ 3,98 % des revenus mondiaux de l’extraction du charbon.

Marché minier du charbon en Allemagne

Le marché allemand de l’extraction du charbon a enregistré une valorisation de 10,68 millions de dollars en 2025, ce qui équivaut à environ 1,41 % des ventes mondiales de l’extraction du charbon.

Reste du monde

La région du reste du monde devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Sa valeur a atteint 32,95 millions de dollars en 2025. La Colombie est un contributeur clé en Amérique latine, produisant plus de 50 millions de tonnes par an, principalement destinées à l'exportation vers l'Amérique du Nord et l'Europe. L'Afrique du Sud domine l'exploitation minière du charbon en Afrique avec environ 235 millions de tonnes par an, approvisionnant les marchés nationaux de production d'électricité et d'exportation (en particulier le charbon métallurgique). Les petits producteurs du Moyen-Orient, d'Afrique du Nord et d'autres régions d'Amérique latine ajoutent des volumes supplémentaires. Même si la part du charbon dans le reste du monde est bien inférieure à celle de la région Asie-Pacifique, elle reste importante au niveau local en raison de la demande continue d’électricité et de combustibles industriels, ainsi que des liens d’exportation. Le reste du marché mondial de l’extraction du charbon est moins uniforme, combinant à la fois des secteurs d’exportation en croissance et des besoins énergétiques nationaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur l’expansion de solutions de gestion de câbles de meilleure qualité par des acteurs clés pour propulser la croissance du marché.

Les principaux acteurs du marché de l’extraction du charbon comprennent Coal India Limited, China National Energy Group, China Shenhua Energy, Peabody Energy et SUEK. Ces entreprises se sont concentrées sur les normes industrielles, un approvisionnement fiable en charbon pour soutenir la sécurité énergétique nationale et des industries de base telles que la production d’électricité et la fabrication d’acier. Ces sociétés exploitent de vastes portefeuilles miniers et donnent la priorité à la stabilité de la production et à l’utilisation des capacités, même dans un environnement de demande et de prix volatils. Coal India Limited (CIL), l'un des plus grands producteurs de charbon au monde et un représentant clé des principaux acteurs de l'exploitation minière du charbon, démontre les efforts déployés par l'industrie pour améliorer l'efficacité opérationnelle, garantir la sécurité énergétique et poursuivre la durabilité tout en répondant à la demande nationale. Au cours de l’exercice 2024-2025, CIL a maintenu une production élevée, produisant 781 millions de tonnes de charbon, reflétant la résilience et l’ampleur des opérations d’approvisionnement, qui représentaient la majeure partie de la production nationale de charbon de l’Inde dans un contexte de besoins énergétiques croissants.

LISTE DES PRINCIPALES SOCIÉTÉS MINIÈRES DE CHARBON PROFILÉES

- Coal India Limited (Inde)

- Groupe national chinois de l'énergie (Chine)

- Chine Shenhua Energy (Chine)

- Groupe de l’industrie charbonnière et chimique du Shaanxi (Chine)

- Yankuang Energy Group (Chine)

- SUEK (Siberian Coal Energy Company) (Russie)

- Peabody Energy (États-Unis)

- Arch Resources (États-Unis)

- Ressources PT AlamTri (Adaro Energy)(Indonésie)

- Ressources Exxaro(Afrique du Sud)

- Charbon de Whitehaven (Australie)

- Yancoal Australie (Australie)

- Ressources naturelles de base (États-Unis)

- Alpha Metallurgical Resources (États-Unis)

- Charbon de Bogatyr (Kazakhstan)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2025: Coal India Ltd a annoncé la réouverture de 32 mines précédemment fermées et le lancement de cinq nouvelles opérations à ciel ouvert pour répondre à la demande énergétique nationale croissante. Ces mines revitalisées visent à augmenter la production et à réduire la dépendance aux importations. Coal India continue de collaborer avec des entreprises privées pour réaliser des gains d’efficacité et accroître la production.

- Juin 2025 :Central Coalfields Ltd (CCL), une filiale de Coal India, a annoncé son intention de mettre en production deux nouvelles mines de charbon au cours de l'exercice. Les projets Kotre Basantpur et Chandragupt devraient ajouter 10 à 12 millions de tonnes par an, augmentant ainsi la capacité. Cette expansion s’aligne sur les objectifs d’amélioration de la production globale.

- Mai 2025 :Glencore a réorganisé tous ses actifs charbonniers en une seule unité basée en Australie, regroupant ses avoirs charbonniers nationaux et internationaux. La consolidation visait à améliorer l'efficacité opérationnelle, à réduire les coûts et à rationaliser la gestion de plusieurs mines de charbon. Cette décision reflète une orientation stratégique visant à maintenir un portefeuille de charbon rentable tout en répondant aux préoccupations des investisseurs concernant l'exposition au charbon.

- Février 2025 :La Gujarat Mineral Development Corporation (GMDC) a obtenu des autorisations clés pour sa mine de charbon Baitarni-West à Odisha, visant une production de 15 millions de tonnes par an. Le projet comprenait la nomination d'un opérateur de développement minier et des approbations environnementales. Cela permet à GMDC d'étendre son portefeuille de charbon au-delà de l'extraction de lignite vers la production de charbon de qualité supérieure.

- Janvier 2025 :Le groupe Adani a commencé ses opérations sur le bloc de charbon Gare-Palama Secteur II dans le Chhattisgarh, augmentant ainsi la production nationale de charbon. Ce développement soutient la production d’électricité du Maharashtra et réduit la dépendance à l’égard du charbon importé. Le projet comprend également des investissements dans des équipements miniers modernes et des mesures de sécurité.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 2,40 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par méthode d'extraction, qualité, utilisateur final et région |

|

Par Méthode d'extraction |

· Exploitation minière à ciel ouvert · Exploitation minière souterraine |

|

Par niveau |

· Charbon de faible qualité (lignite) · Charbon de qualité moyenne (sous-bitumineux) · Charbon de haute qualité (bitumineux) · Charbon à très haute teneur (anthracite) |

|

Par utilisateur final |

· Production d'électricité · Fabrication d'acier · Production de ciment · Carburants chimiques et synthétiques · Papier et pâte à papier · Autres |

|

Par région |

· Amérique du Nord (par méthode d'extraction, par qualité, par utilisateur final et pays) o États-Unis (par utilisateur final) o Canada (par utilisateur final) · Europe (par méthode d'extraction, par qualité, par utilisateur final et pays/sous-région) o Pologne (par utilisateur final) o Allemagne (par utilisateur final) o Russie (par utilisateur final) o Reste de l'Europe (par utilisateur final) · Asie-Pacifique (par méthode d'extraction, par qualité, par utilisateur final et pays/sous-région) o Chine (par utilisateur final) o Inde (par utilisateur final) o Australie (par utilisateur final) o Asie du Sud-Est (par utilisateur final) o Reste de l'Asie-Pacifique · Reste du monde (par méthode d'extraction, par qualité, par utilisateur final) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 756,58 millions de dollars en 2025 et devrait atteindre 942,72 millions de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 619,10 millions de dollars.

Le marché devrait croître à un TCAC de 2,40 % sur la période de prévision 2026-2034.

Par méthode d’exploitation minière, l’exploitation minière à ciel ouvert a dominé le marché en 2025.

La croissance de la demande d’électricité et la consommation de charbon sont les principaux facteurs qui animent le marché.

Coal India Limited, China National Energy Group, China Shenhua Energy, Peabody Energy et SUEK Company sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 1888

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés