Taille du marché des additifs de revêtement, part et analyse de l’industrie, par additif (antimousses, dispersants, épaississants, opacifiants), par formulation (à base d’eau, à base de solvant), par application, par région et prévisions régionales, 2026-2034

Aperçu du marché des additifs de revêtement

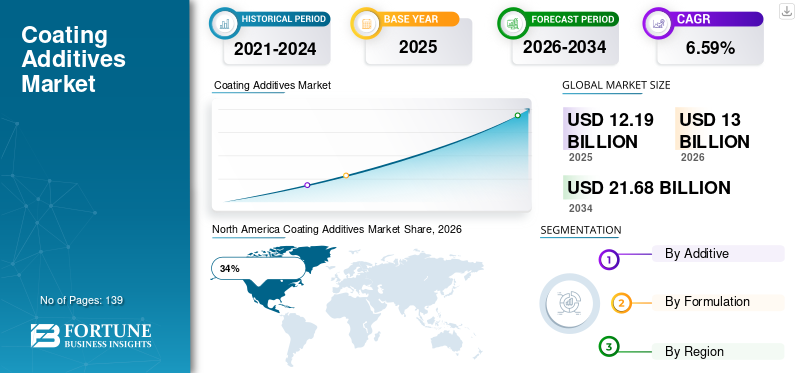

La taille du marché mondial des additifs de revêtement était évaluée à 12,19 milliards USD en 2025. Le marché devrait passer de 13 milliards USD en 2026 à 21,68 milliards USD d’ici 2034, avec un TCAC de 6,6 % au cours de la période de prévision.

Le marché des additifs de revêtement connaît une expansion significative en raison de la demande croissante de revêtements avancés dans les secteurs de la construction, de l’automobile, de la fabrication industrielle, de l’aérospatiale, de l’emballage et de la marine. Les additifs de revêtement sont des composants essentiels qui améliorent les performances du revêtement en améliorant l'écoulement, le nivellement, la brillance, l'antimousse, le mouillage, la durabilité, la résistance à la corrosion et la stabilité aux UV. L’adoption croissante de revêtements respectueux de l’environnement et de technologies à base d’eau influence l’innovation de produits dans l’industrie mondiale des additifs de revêtement. Les fabricants se concentrent sur les additifs multifonctionnels qui améliorent l’efficacité du revêtement tout en réduisant l’impact environnemental. Le rapport sur le marché des additifs de revêtement met en évidence une forte demande de projets d’infrastructure industrielle et une utilisation croissante de revêtements haute performance dans les secteurs de l’électronique et des transports à l’échelle mondiale.

Le marché américain des additifs de revêtement connaît une demande constante en raison d’une activité industrielle à grande échelle, de l’innovation technologique dans les produits chimiques spécialisés et de l’investissement croissant dans les technologies de revêtement durables. Les fabricants nationaux mettent l’accent sur les additifs à faible teneur en COV et respectueux de l’environnement pour s’aligner sur les normes réglementaires. La finition automobile, les revêtements industriels pour bois et les revêtements de protection sont des domaines d’application majeurs qui soutiennent la croissance du marché des additifs de revêtement aux États-Unis. Les installations de fabrication de pointe et les activités croissantes de rénovation des infrastructures commerciales renforcent également la consommation de produits. L’essor des revêtements intelligents et des revêtements antimicrobiens dans les secteurs de la santé et de l’électronique élargit encore les opportunités pour les fournisseurs opérant sur le marché américain des additifs de revêtement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés à retenir

Taille et croissance du marché

- Taille du marché mondial 2025 : 12,19 milliards USD

- Taille du marché mondial 2034 : 21,68 milliards USD

- TCAC (2025-2034) : 6,6 %

Part de marché – Régionales

- Amérique du Nord : 36 %

- Europe : 28 %

- Asie-Pacifique : 30 %

- Reste du monde : 6 %

Partages au niveau national

- Allemagne : 32 % du marché européen

- Royaume-Uni : 24 % du marché européen

- Japon : 21 % du marché Asie-Pacifique

- Chine : 39 % du marché Asie-Pacifique

Dernières tendances du marché des additifs de revêtement

Les tendances du marché des additifs de revêtement indiquent une adoption croissante de formulations de revêtement durables et performantes. Les revêtements à base d'eau sont de plus en plus préférés aux alternatives à base de solvants, car les industries donnent la priorité au respect de l'environnement et à une utilisation plus sûre des produits chimiques. Les fabricants développent des modificateurs de rhéologie, des dispersants et des antimousses avancés qui améliorent l’uniformité du revêtement tout en réduisant le gaspillage de matériaux. Les additifs basés sur la nanotechnologie apparaissent également comme une tendance importante, en particulier dans les applications automobiles et industrielles où une résistance aux rayures et une durabilité supérieures sont requises.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Une autre tendance importante dans l’analyse du marché des additifs de revêtement est l’utilisation croissante d’additifs multifonctionnels capables d’offrir de multiples avantages en termes de performances au sein d’une seule formulation. Les revêtements intelligents dotés de capacités anticorrosion, autonettoyantes, antibactériennes et anti-traces de doigts gagnent du terrain dans les secteurs de la construction et de l'électronique. La numérisation des processus de fabrication permet aux producteurs de revêtements d’optimiser leurs formulations et d’améliorer l’efficacité de leur production. La popularité croissante derevêtements en poudreet les revêtements durcissables aux UV influencent également l'innovation additive. Alors que les secteurs industriels recherchent des performances de surface améliorées et une efficacité opérationnelle, les perspectives du marché des additifs de revêtement restent très favorables pour les fabricants axés sur la technologie et les fournisseurs de produits chimiques spécialisés.

Dynamique du marché des additifs de revêtement

CONDUCTEUR

Demande croissante de revêtements hautes performances et durables.

Le principal moteur de croissance du marché des additifs de revêtement est la demande croissante de revêtements haute performance dans les secteurs de l’industrie, de l’automobile, de l’aérospatiale, de la marine et de la construction. Les industries utilisent de plus en plus d’additifs de revêtement spécialisés pour améliorer la durabilité, la résistance à la corrosion, la résistance aux rayures, la protection contre les intempéries et l’apparence de la surface. Les projets de modernisation des infrastructures et d’automatisation industrielle génèrent une forte demande de revêtements capables de fournir des performances à long terme dans des conditions environnementales difficiles. Cela encourage les fabricants à adopter des dispersants, des épaississants et des antimousses avancés pour une efficacité de revêtement supérieure.

Les réglementations environnementales accélèrent également la transition vers des formulations respectueuses de l'environnement, en particulier les revêtements à base d'eau et à faible teneur en COV. Les additifs de revêtement jouent un rôle crucial dans le maintien de la qualité du revêtement et des performances d'application tout en respectant les exigences de durabilité. L’expansion rapide de la fabrication de véhicules électriques et des infrastructures d’énergies renouvelables crée des opportunités supplémentaires pour les technologies de revêtement offrant une stabilité thermique et des performances de protection. Le rapport de recherche sur le marché des additifs de revêtement indique que les investissements croissants dans la maintenance industrielle et les revêtements de protection continuent de soutenir l’expansion du marché à long terme dans les économies développées et émergentes.

RETENUE

Volatilité des prix des matières premières et pression réglementaire.

L’une des principales contraintes affectant la croissance du marché des additifs de revêtement est la fluctuation des coûts des matières premières associées aux dérivés pétrochimiques et aux produits chimiques spéciaux. Les changements fréquents des prix du pétrole brut influencent directement les coûts de production des additifs tels que les dispersants, les agents mouillants, les modificateurs de rhéologie et les agents anti-mousse. Cela crée une pression sur les prix pour les fabricants et réduit les marges bénéficiaires, en particulier pour les petits et moyens producteurs opérant sur des marchés régionaux compétitifs.

Des réglementations strictes en matière de sécurité environnementale et chimique limitent également l’expansion du marché dans certaines régions. Les fabricants sont tenus d'investir massivement dans les activités de recherche, de tests de conformité et de reformulation pour répondre aux normes réglementaires concernant les composés organiques volatils et les substances dangereuses. La transition des additifs traditionnels à base de solvants vers des alternatives respectueuses de l'environnement augmente souvent la complexité opérationnelle et les coûts de production. De plus, les perturbations de la chaîne d'approvisionnement et les problèmes de transport affectant la distribution de produits chimiques spécialisés peuvent entraîner des retards d'approvisionnement. L’analyse de l’industrie des additifs de revêtement suggère que les entreprises incapables d’innover rapidement pourraient avoir des difficultés à maintenir leur compétitivité sur un marché hautement réglementé et axé sur la technologie.

OPPORTUNITÉ

Expansion des technologies de revêtement à base d’eau et intelligentes.

La demande croissante de revêtements respectueux de l’environnement crée des opportunités substantielles sur le marché des additifs pour revêtements. Les revêtements à base d'eau sont de plus en plus adoptés dans les secteurs de l'automobile, de l'architecture, du bois industriel et de l'emballage en raison de la réduction des émissions et de l'amélioration de la sécurité sur le lieu de travail. Cette tendance encourage les fabricants d’additifs à développer des produits avancés qui améliorent les caractéristiques d’écoulement, la stabilité et la durabilité des formulations à base d’eau.

Les revêtements intelligents représentent un autre domaine d’opportunité majeur. Les industries recherchent de plus en plus de revêtements dotés de propriétés auto-réparatrices, antimicrobiennes, anticorrosion et conductrices. Ces technologies avancées nécessitent des additifs hautement spécialisés capables d’améliorer la fonctionnalité du revêtement sans compromettre la conformité environnementale. L'utilisation croissante de l'électronique intelligente, des systèmes d'énergie renouvelable et des véhicules électriques élargit également le champ d'application des additifs de revêtement innovants. Les économies émergentes de la région Asie-Pacifique et d’Amérique latine investissent massivement dans les infrastructures industrielles et le développement urbain, créant ainsi un potentiel de croissance supplémentaire. Selon les prévisions du marché des additifs de revêtement, les entreprises qui se concentrent sur les additifs d’origine biologique et les technologies de revêtement durables devraient obtenir des avantages concurrentiels par rapport aux fournisseurs traditionnels.

DÉFI

Complexité technologique et pression concurrentielle intense.

Le marché des additifs de revêtement est confronté à des défis considérables liés à la complexité technologique et aux exigences d’innovation continue. Les industries d'utilisation finale exigent des formulations de revêtement personnalisées adaptées à des environnements d'exploitation spécifiques, ce qui pousse les fabricants à développer des solutions d'additifs hautement spécialisées. Atteindre la compatibilité entre les additifs et les systèmes de revêtement multiples tout en maintenant les normes de performance nécessite des investissements approfondis en matière de recherche et de tests.

La concurrence entre les fabricants mondiaux de produits chimiques spécialisés s’intensifie également. Les grandes sociétés multinationales possèdent des capacités de recherche avancées et des réseaux de distribution étendus, ce qui rend difficile pour les petites entreprises d'étendre leur présence sur le marché. De plus, les clients attendent de plus en plus d’additifs multifonctionnels combinant plusieurs avantages en termes de performances en une seule solution, ce qui augmente encore la complexité du développement. L'instabilité de la chaîne d'approvisionnement et l'incertitude réglementaire sur les différents marchés internationaux créent des défis opérationnels pour les exportateurs et les distributeurs. Les informations sur le marché des additifs de revêtement révèlent que le maintien d’une qualité de produit constante tout en équilibrant la rentabilité reste l’un des obstacles les plus importants pour les acteurs de l’industrie qui recherchent un leadership à long terme sur le marché.

Segmentation du marché des additifs de revêtement

Par additif

Antimousses : représentent environ 29 % de la part de marché mondiale des additifs de revêtement en raison de leur rôle essentiel dans l’élimination de la formation de mousse pendant les processus de production et d’application du revêtement. La génération de mousse peut avoir un impact négatif sur la douceur, l'apparence et les performances de protection du revêtement, ce qui rend les antimousses essentiels dans les applications de revêtement industrielles, automobiles, architecturales et de bois. Les fabricants développent de plus en plus d’antimousses sans silicone et sans huile minérale pour respecter les réglementations environnementales et améliorer la compatibilité avec les formulations à base d’eau.

L’utilisation croissante de systèmes de pulvérisation automatisés et de lignes de revêtement industrielles à grande vitesse augmente la demande de technologies antimousse efficaces.Revêtements à base d'eaunécessitent en particulier des antimousses avancés capables de contrôler la micromousse sans affecter la brillance ou l’intégrité du film. Le rapport sur le marché des additifs de revêtement met en évidence la forte adoption d’antimousses à base de polymères dans les revêtements d’emballages et de produits électroniques où une finition de précision est essentielle. Les progrès technologiques conduisent également à des antimousses multifonctionnels qui améliorent simultanément le mouillage de la surface et la stabilité du revêtement.

Dispersants : détiennent près de 26 % du marché des additifs de revêtement. Taille car ils sont largement utilisés pour stabiliser les particules de pigments et améliorer l’homogénéité des couleurs dans les systèmes de revêtement. Des dispersants efficaces améliorent la durabilité du revêtement, réduisent la sédimentation et améliorent l'efficacité du traitement pendant les opérations de fabrication. La demande croissante de revêtements décoratifs et protecteurs haute performance stimule l’innovation dans les technologies de dispersants polymères et respectueuses de l’environnement.

Les systèmes de revêtement à base d’eau dépendent particulièrement des dispersants avancés pour obtenir une distribution uniforme des pigments et une stabilité de formulation à long terme. Les fabricants de revêtements automobiles et industriels investissent dans des dispersants à faible teneur en COV qui améliorent l'efficacité tout en respectant les réglementations environnementales. Le rapport sur l'industrie des additifs de revêtement identifie l'adoption croissante de dispersants issus de la nanotechnologie dans les revêtements haut de gamme où une brillance élevée, une résistance à l'abrasion améliorée et une rétention supérieure de la couleur sont des exigences de performance essentielles.

Épaississants : représentent environ 24 % de la part de marché mondiale des additifs de revêtement en raison de leur importance dans le contrôle de la viscosité et du comportement d’application. Ces additifs améliorent la résistance à l'affaissement, la brossabilité, les caractéristiques de pulvérisation et l'uniformité du revêtement. Les revêtements de construction et décoratifs restent de grands consommateurs de modificateurs de rhéologie, car une texture constante et une qualité d'application sont essentielles dans les projets architecturaux.

La popularité croissante des revêtements à base d’eau et à haute teneur en solides accélère la demande d’épaississants associatifs avancés capables d’améliorer la stabilité sans compromettre les performances environnementales. Les fabricants industriels se concentrent également sur les épaississants qui améliorent l’écoulement du revêtement tout en minimisant les éclaboussures et le gaspillage de matériaux. Le rapport de recherche sur le marché des additifs de revêtement indique une augmentation des investissements dans les modificateurs de rhéologie d’origine biologique à mesure que les objectifs de durabilité deviennent plus importants dans les secteurs manufacturiers mondiaux.

Opacifiants : contribuent à environ 21 % de la croissance du marché des additifs de revêtement en améliorant le pouvoir couvrant, la blancheur et l'apparence visuelle des formulations de revêtement. Ces additifs sont largement utilisés dans les peintures décoratives, les revêtements industriels, les matériaux d'emballage et les applications spécialisées nécessitant des performances optiques améliorées. Les alternatives au dioxyde de titane et les opacifiants polymères gagnent en popularité à mesure que les fabricants recherchent des solutions rentables et respectueuses de l'environnement.

Les industries de l’emballage et des biens de consommation sont d’importants utilisateurs d’opacifiants car l’apparence du produit influence directement les décisions d’achat. L’augmentation des activités de construction et des projets de rénovation intérieure renforce également la demande de revêtements décoratifs haut de gamme dotés d’une opacité supérieure. Les perspectives du marché des additifs de revêtement montrent l’adoption croissante d’opacifiants polymères légers dansrevêtements architecturauxoù la réduction de l’utilisation des matières premières et l’amélioration des performances environnementales sont des priorités pour les producteurs de revêtements.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par formulation

À base d'eau : les revêtements représentent près de 58 % de la part de marché mondiale des additifs de revêtement en raison de la sensibilisation croissante à l'environnement et des restrictions réglementaires sur les émissions de solvants. Ces formulations nécessitent des additifs spécialisés tels que des agents mouillants, des dispersants, des épaississants et des antimousses pour maintenir les performances du revêtement et la stabilité de l'application. Les revêtements architecturaux, les revêtements de maintenance industrielle et les revêtements pour bois sont des domaines d'application majeurs qui entraînent la consommation d'additifs à base d'eau.

Les fabricants investissent massivement dans des technologies d’additifs avancées qui améliorent la résistance à l’eau, la durabilité et les performances de séchage des revêtements respectueux de l’environnement. Le secteur automobile s'oriente également vers des systèmes de revêtement à base d'eau pour répondre aux normes de durabilité et réduire les risques sur le lieu de travail. Les prévisions du marché des additifs de revêtement suggèrent une expansion continue des technologies à base d’eau dans les secteurs de la fabrication industrielle et des infrastructures, en particulier dans les régions mettant en œuvre des politiques environnementales strictes et des initiatives de construction verte.

À base de solvants : les revêtements conservent environ 42 % de la taille du marché des additifs de revêtement en raison de leurs fortes performances dans des environnements industriels exigeants. Ces revêtements sont préférés dans les applications nécessitant une résistance chimique élevée, une durabilité et des performances de durcissement rapides. Les machines industrielles lourdes, les revêtements marins, les revêtements aérospatiaux et les infrastructures pétrolières et gazières continuent de s'appuyer fortement sur des systèmes à base de solvants pour des performances de protection à long terme.

Bien que les réglementations environnementales encouragent la transition vers des alternatives durables, les revêtements à base de solvants restent importants dans les secteurs où la fiabilité opérationnelle et la protection contre les conditions extrêmes sont essentielles. Les additifs utilisés dans ces systèmes sont en cours de refonte pour réduire les émissions dangereuses tout en maintenant l'efficacité du revêtement. L’analyse du marché des additifs de revêtement indique une demande continue de la part des secteurs de la maintenance industrielle et des revêtements de protection, en particulier dans les économies émergentes connaissant une expansion industrielle et un développement d’infrastructures rapides.

Perspectives régionales du marché des additifs de revêtement

Amérique du Nord

North America Coating Additives Market Share, 2026 (%)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient environ 34 % de la part de marché mondiale des additifs de revêtement en raison de son infrastructure industrielle avancée, de sa solide fabrication automobile et de ses investissements croissants dans les technologies de revêtement durables. La région bénéficie d’une forte adoption de revêtements à base d’eau et d’additifs respectueux de l’environnement dans les secteurs de la construction, de l’aérospatiale et de la maintenance industrielle. Les fabricants se concentrent sur le développement d’additifs avancés qui améliorent l’efficacité du revêtement tout en réduisant l’impact environnemental. La demande de revêtements anticorrosion et protecteurs dans les projets d’énergies renouvelables et les infrastructures de transport continue de soutenir l’expansion du marché.

Les États-Unis restent le plus grand contributeur de la région en raison de leurs solides capacités de production de produits chimiques spécialisés et de l’adoption croissante de technologies de revêtement intelligentes. Les activités de rénovation industrielle et l’augmentation des investissements dans la fabrication de véhicules électriques génèrent des opportunités supplémentaires pour les additifs hautes performances. Les informations sur le marché des additifs de revêtement révèlent que l’innovation technologique et la conformité réglementaire restent des facteurs centraux qui influencent les stratégies de développement de produits dans toute l’Amérique du Nord.

Europe

L’Europe représente près de 28 % du marché mondial des additifs de revêtement, soutenu par des réglementations environnementales strictes et l’adoption généralisée de systèmes de revêtement durables. La région est un centre majeur pour les revêtements automobiles, les revêtements pour machines industrielles et les applications architecturales avancées. Les fabricants européens donnent la priorité aux technologies à faibles émissions et aux additifs d’origine biologique pour s’aligner sur les objectifs de développement durable et les initiatives d’économie circulaire.

La demande de modificateurs de rhéologie, d'agents mouillants et de dispersants avancés augmente dans tous les secteurs industriels, mettant l'accent sur l'efficacité énergétique et la production respectueuse de l'environnement. La modernisation des infrastructures et les projets de construction écologique stimulent également l’adoption de revêtements à base d’eau. L’analyse de l’industrie des additifs de revêtement indique que l’innovation dans le domaine des additifs hautes performances et multifonctionnels reste un facteur de compétitivité majeur parmi les producteurs chimiques européens.

Marché allemand des additifs de revêtement

L’Allemagne représente environ 31 % de la part de marché européenne des additifs de revêtement en raison de sa solide base de fabrication automobile et de ses capacités de production industrielle avancées. Les fabricants allemands de revêtements investissent massivement dans les technologies d’additifs durables pour répondre aux normes de conformité environnementale et améliorer les performances des revêtements dans les applications industrielles. Les revêtements OEM automobiles et les revêtements de protection industriels restent des domaines de consommation majeurs pour les dispersants, les antimousses et les modificateurs de rhéologie spécialisés.

Les secteurs de l’ingénierie et de la fabrication du pays stimulent la demande de revêtements offrant une durabilité, une résistance à la corrosion et une stabilité thermique améliorées. L’Allemagne connaît également une adoption accrue des revêtements en poudre et des technologies durcissables aux UV, créant ainsi des opportunités pour l’innovation avancée en matière d’additifs. L’expansion des infrastructures d’énergies renouvelables et des projets d’automatisation industrielle soutient la demande continue du marché. Le rapport sur le marché allemand des additifs de revêtement met en évidence les investissements croissants dans les activités de recherche et développement visant à améliorer les formulations de revêtements respectueuses de l’environnement.

Marché des additifs de revêtement au Royaume-Uni

Le Royaume-Uni représente près de 24 % des perspectives du marché européen des additifs de revêtement, soutenu par la forte demande des secteurs de la construction, de l’emballage et des transports. Les revêtements à base d'eau deviennent de plus en plus dominants à mesure que les fabricants privilégient les technologies à faibles émissions et la conformité réglementaire. Le marché connaît une demande croissante d'additifs qui améliorent l'apparence du revêtement, la résistance aux intempéries et les performances à long terme.

Les projets de rénovation industrielle et le développement des infrastructures commerciales soutiennent la consommation de revêtements décoratifs et protecteurs. L’industrie britannique de l’emballage génère également une forte demande d’additifs spéciaux utilisés dans les applications de revêtement durables et sûres pour les aliments. Les fabricants investissent dans des technologies de revêtement intelligentes dotées de propriétés antimicrobiennes et anti-empreintes digitales pour les applications de soins de santé et électroniques. Le rapport de recherche sur le marché des additifs de revêtement au Royaume-Uni indique une collaboration croissante entre les entreprises de produits chimiques spécialisés et les producteurs de revêtements industriels pour accélérer l’innovation de produits et les pratiques de fabrication durables.

Asie-Pacifique

L’Asie-Pacifique détient environ 30 % de la part de marché mondiale des additifs de revêtement en raison de l’industrialisation rapide, de l’urbanisation et de l’expansion de la production automobile dans les principales économies. La Chine, le Japon, la Corée du Sud et l’Inde contribuent largement à la demande régionale de revêtements industriels, de revêtements architecturaux et de revêtements de protection. Le développement croissant des infrastructures et l’expansion de la fabrication génèrent une forte demande pour les technologies additives avancées.

La population croissante de la classe moyenne et l’augmentation des activités de construction stimulent la consommation de peinture décorative dans toute la région. Les revêtements à base d'eau gagnent en popularité parce que les gouvernements mettent en œuvre des réglementations environnementales plus strictes sur les émissions industrielles. Les prévisions du marché des additifs de revêtement mettent en évidence de fortes opportunités pour les fournisseurs proposant des additifs durables et performants adaptés aux exigences de fabrication régionales et aux projets d’infrastructure.

Marché japonais des additifs de revêtement

Le Japon représente environ 22 % du marché des additifs de revêtement en Asie-Pacifique, en raison de ses capacités de fabrication avancées et de la forte demande des industries automobile et électronique. Les fabricants japonais privilégient les revêtements hautes performances offrant une précision, une durabilité et une qualité esthétique exceptionnelles. Cela crée une demande substantielle pour des dispersants avancés, des modificateurs de rhéologie et des additifs de contrôle de surface.

Le pays est également un leader en matière d’innovation en matière de revêtements intelligents, notamment en matière de technologies antistatiques, antibactériennes et autonettoyantes. La demande de revêtements respectueux de l'environnement augmente à mesure que les producteurs industriels se concentrent sur les initiatives de réduction des émissions de carbone et l'efficacité des ressources. L’analyse du marché japonais des additifs de revêtement indique une augmentation des investissements dans les additifs nanotechnologiques pour les applications électroniques et semi-conductrices où des revêtements ultra-fins et très durables sont essentiels.

Marché chinois des additifs de revêtement

La Chine contribue à hauteur de près de 39 % à la croissance du marché des additifs de revêtement en Asie-Pacifique en raison de sa production industrielle extensive et du développement d’infrastructures à grande échelle. Les secteurs de la construction, de la fabrication automobile, de l’électronique grand public et de l’équipement industriel sont de grands consommateurs d’additifs de revêtement dans tout le pays. L’urbanisation rapide et l’augmentation des projets de construction commerciale continuent de soutenir une forte demande de revêtements décoratifs et protecteurs.

L’accent mis par le gouvernement chinois sur la durabilité environnementale encourage les fabricants à adopter des technologies de revêtement à base d’eau et à faible teneur en COV. Les producteurs nationaux d’additifs augmentent leur capacité de production et investissent dans l’innovation chimique spécialisée pour répondre à la demande industrielle croissante. Le rapport sur le marché chinois des additifs de revêtement met en évidence l’adoption croissante de revêtements industriels avancés dans les infrastructures d’énergies renouvelables, les systèmes de transport et les opérations de fabrication lourde.

Reste du monde

La région Reste du monde représente environ 8 % de la part de marché mondiale des additifs de revêtement, soutenue par l’expansion industrielle en Amérique latine, au Moyen-Orient et en Afrique. Les projets de développement d’infrastructures, les investissements pétroliers et gaziers et l’augmentation de la production automobile créent des opportunités pour les applications de revêtements de protection et industriels. Les pays de ces régions adoptent de plus en plus des technologies de revêtement avancées pour améliorer la durabilité des infrastructures et l’efficacité opérationnelle.

La demande de revêtements résistants à la corrosion est particulièrement forte dans les secteurs marins, énergétiques et industriels opérant dans des conditions environnementales difficiles. Les fabricants se concentrent sur l’expansion des réseaux de distribution régionaux et sur l’introduction de solutions d’additifs rentables adaptées aux exigences du marché local. Le marché des additifs de revêtement Les opportunités restent prometteuses dans les économies émergentes où les activités d’urbanisation, d’industrialisation et de modernisation des infrastructures continuent d’accélérer la demande de systèmes de revêtement avancés.

Liste des principales sociétés d'additifs de revêtement

- BASF SE

- Altana AG

- DOW inc.

- Nouryon

- Evonik Industries AG

- Arkéma

- Compagnie chimique Eastman

- Ashland Inc.

- Clariant SA

- La société Lubrizol

Les deux principales entreprises par part de marché

- BASF SE – 16 % de part de marché

- DOW Inc. – 13 % de part de marché

Analyse et opportunités d’investissement

Le marché des additifs de revêtement attire une forte activité d’investissement en raison de la demande industrielle croissante de solutions de revêtement durables et performantes. Les fabricants augmentent leurs dépenses en capital dans les installations de recherche, l’expansion de la production et les technologies chimiques spécialisées avancées. Les tendances d'investissement se concentrent fortement sur les additifs respectueux de l'environnement conçus pour les systèmes de revêtement à base d'eau, en poudre et durcissables par UV. L'automatisation industrielle et la fabrication intelligente encouragent les entreprises à optimiser l'efficacité de la production additive et à réduire les déchets opérationnels.

L’Asie-Pacifique reste une destination majeure pour les investissements en raison de son industrialisation rapide et de l’expansion de ses infrastructures. Les entreprises établissent des usines de fabrication régionales et des partenariats stratégiques pour renforcer les capacités de la chaîne d'approvisionnement et améliorer l'accès au marché. Les secteurs de l’automobile et des énergies renouvelables créent de nouvelles opportunités pour les technologies de revêtement anticorrosion et résistant à la chaleur. Le marché des additifs de revêtement Les opportunités se développent également dans les applications d'emballage et d'électronique où la protection avancée des surfaces et l'amélioration de l'apparence sont de plus en plus importantes. Les investissements en capital-risque dans les additifs d’origine biologique et les revêtements basés sur la nanotechnologie devraient accélérer l’innovation de produits dans les industries chimiques spécialisées mondiales.

Développement de nouveaux produits

L’innovation reste une stratégie concurrentielle centrale sur le marché des additifs de revêtement. Les fabricants introduisent des additifs multifonctionnels capables d’améliorer simultanément les performances de dispersion, d’anti-mousse, de mouillage et de durabilité. De nouveaux additifs d’origine biologique sont en cours de développement pour soutenir des formulations de revêtements durables tout en maintenant des normes de performance de qualité industrielle. Les technologies de revêtement à base d'eau continuent de stimuler le développement de produits dans les applications décoratives, automobiles et industrielles.

Les additifs issus de la nanotechnologie sont de plus en plus populaires dans les revêtements haut de gamme exigeant une résistance supérieure aux rayures, une protection UV et une stabilité thermique. Les revêtements intelligents intégrant des propriétés antibactériennes, autonettoyantes et conductrices influencent également les activités de recherche des producteurs de produits chimiques spécialisés. Les technologies de formulation numérique et le développement de revêtements assisté par l’IA aident les fabricants à accélérer l’optimisation des produits et à réduire les cycles de test. Les tendances du marché des additifs de revêtement indiquent une collaboration croissante entre les fournisseurs d’additifs et les industries d’utilisation finale pour développer des solutions personnalisées pour les applications émergentes dans les véhicules électriques, les infrastructures d’énergie renouvelable et la fabrication électronique avancée.

Cinq développements récents (2023-2025)

- BASF SE a introduit des technologies avancées de dispersants durables pour les revêtements industriels à faible teneur en COV en 2024.

- DOW Inc. a étendu sa capacité de production d'additifs spéciaux pour les revêtements à base d'eau dans toute la région Asie-Pacifique en 2023.

- Evonik Industries AG a lancé en 2025 des additifs de revêtement multifonctionnels conçus pour les revêtements de protection automobiles et industriels.

- Arkema a développé de nouveaux modificateurs de rhéologie axés sur une stabilité et une efficacité d’application améliorées dans les revêtements décoratifs au cours de l’année 2024.

- Nouryon a introduit des solutions antimousses respectueuses de l'environnement pour les revêtements à base d'eau haute performance en 2023.

Couverture du rapport sur le marché des additifs de revêtement

Le rapport sur le marché des additifs de revêtement fournit une analyse approfondie de la dynamique du marché, des tendances de segmentation, du paysage concurrentiel, des perspectives régionales, de l’innovation technologique et des modèles de demande industrielle. Le rapport évalue les performances des principales catégories d'additifs, notamment les antimousses, les dispersants, les épaississants et les opacifiants, dans de multiples applications industrielles. Il examine également les tendances de la demande liées aux revêtements à base d'eau et de solvants dans les secteurs de l'automobile, de la construction, de l'industrie, de l'emballage, de l'aérospatiale et de la marine.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

La couverture du rapport comprend une évaluation des marchés régionaux pour les marchés d'Amérique du Nord, d'Europe, d'Asie-Pacifique et du reste du monde, ainsi que des informations au niveau national pour l'Allemagne, le Royaume-Uni, le Japon et la Chine. L'analyse comparative concurrentielle des principaux fabricants, les activités d'investissement, les développements de la chaîne d'approvisionnement et les stratégies d'innovation de produits sont analysées en détail. Le rapport de recherche sur le marché des additifs de revêtement évalue également les opportunités émergentes liées aux revêtements durables, aux revêtements intelligents et aux solutions d’additifs basées sur la nanotechnologie. Les tendances du marché qui influencent l’efficacité des revêtements industriels, le respect de l’environnement et les performances des matériaux avancés sont examinées de manière approfondie tout au long de l’étude.

- 2021-2034

- 2025

- 2021-2024

- 139

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.