Taille, part et analyse de l’industrie des résines de revêtement, par résines (acrylique, alkyde, polyuréthane, époxy, polyester et autres), par technologie de formulation (à base d’eau, à base de solvants, en poudre et autres), par industrie d’utilisation finale (revêtements architecturaux, revêtements industriels généraux, revêtements en poudre, revêtements de bois, revêtements OEM automobiles, revêtements de finition automobile, revêtements de protection, revêtements d’emballage) et prévisions régionales, 2026-2034

Taille du marché des résines de revêtement et aperçu de l’industrie

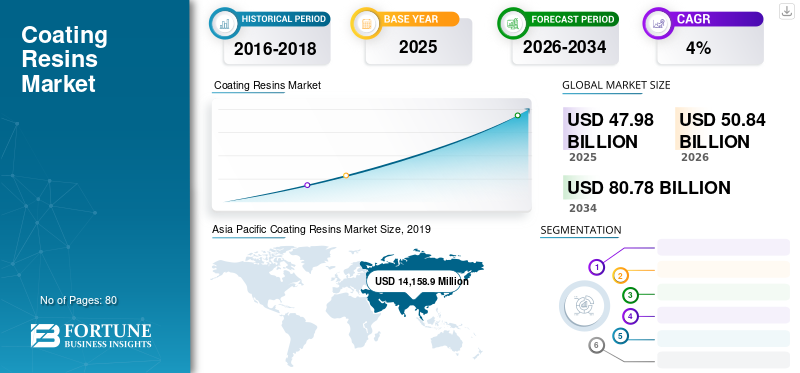

La taille du marché mondial des résines de revêtement était évaluée à 47,98 milliards USD en 2025. Le marché devrait passer de 50,84 milliards USD en 2026 à 80,78 milliards USD d’ici 2034, avec un TCAC de 5,96 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des résines de revêtement avec une part de marché de 42,01 % en 2025.

Les résines de revêtement sont des composés polymères utilisés dans la fabrication de revêtements comme composants principaux. Ces matériaux avancés servent de couches protectrices et sont exclusivement utilisés pour la résistance à la corrosion, à la ténacité, aux intempéries et aux taches.

En raison de l’essor des industries d’utilisation finale et des développements technologiques, le marché connaît un taux de croissance élevé. En outre, la croissance économique des pays en développement et les réglementations environnementales strictes devraient stimuler le marché. La croissance de la fabrication automobile devrait stimuler le marché de manière significative au cours de la période de prévision. En outre, la forte croissance économique des pays en développement, l’augmentation des investissements dans les infrastructures, une législation environnementale stricte, l’augmentation du pouvoir d’achat et la demande croissante de revêtements verts et respectueux de l’environnement stimuleraient la croissance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des résines de revêtement

- Taille du marché en 2025 : 47,98 milliards de dollars

- Taille du marché en 2026 : 50,84 milliards de dollars

- Taille du marché prévue pour 2034 : 80,78 milliards de dollars

- TCAC : 5,96 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des résines de revêtement avec une part de 42,01 % en 2025.

- Le segment acrylique détenait la plus grande part par type de résine en 2025.

- Le segment à base d’eau représentait la part la plus importante en termes de technologie de formulation en 2025.

Asie-Pacifique

L’Asie-Pacifique était en tête du marché mondial avec une part de 42,01 % et une taille de marché de 14,16 milliards USD en 2025.

Europe

L’Europe devrait connaître une croissance régulière, tirée par les investissements dans les infrastructures et l’adoption croissante des revêtements en poudre.

Amérique du Nord

L’Amérique du Nord devrait croître à un rythme modéré en raison de la hausse de la demande industrielle et automobile.

NOUS.

L’activité croissante dans la construction et les ventes automobiles continuent de soutenir la demande de résines de revêtement.

Japon

Les fortes activités de production automobile et de fabrication industrielle contribuent à la croissance du marché.

En savoir plus

Marché des résines de revêtement DERNIÈRES TENDANCES

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’accent mis par les fabricants sur le développement de produits durables est une tendance actuelle

La durabilité continue de croître au sein de l’industrie des revêtements. Les producteurs de résines, de pigments, d'additifs et de formulations de revêtements finaux se concentrent davantage sur le développement de processus plus écologiques qui utilisent moins d'énergie et génèrent moins de déchets et d'émissions. Des initiatives formelles ont été développées par les organisations les plus performantes pour promouvoir la sensibilisation, favoriser la créativité et faciliter le développement et l'amélioration continus des opérations durables. La fabrication verte contribue non seulement à protéger l’environnement, mais a également un effet significatif et observable sur la productivité et la rentabilité. Les principes de la chimie verte se concentrent sur l’efficacité et la prévention des risques comme moyen de créer des processus durables. La consommation d’énergie va de pair avec les émissions de dioxyde de carbone et réduire la quantité d’énergie est donc un objectif majeur. L'Asie-Pacifique a connu une croissance du marché des résines de revêtement, passant de 13 462,2 millions USD en 2018 à 14,159 millions USD en 2019.

Un autre objectif principal de nombreux producteurs du secteur est d’améliorer l’utilisation globale des ressources. Pour plusieurs entreprises du secteur des résines de revêtement, réduire la consommation d’énergie est une priorité clé pour le développement et l’introduction de processus de fabrication plus écologiques. Générer plus de valeur avec moins de ressources est important tant pour les fabricants de résines que pour les fournisseurs de revêtements. Du point de vue de la fabrication, cela signifie utiliser des matières premières et des produits plus économes en énergie pour leurs opérations. Cela garantirait une meilleure qualité de l’énergie, améliorant ainsi le mix énergétique pour les opérations à forte intensité énergétique et affinant la formulation pour minimiser l’empreinte du produit.

- En 2019, Royal DSM a annoncé le lancement de Decovery SP-2022 XP, une nouvelle résine auto-matante d'origine biologique qui portera les finitions de revêtement de sol ultra-mates vers de nouveaux sommets en termes d'efficacité esthétique et pratique, de facilité d'application et de durabilité.

FACTEURS DÉTERMINANTS

Utilisation croissante de résine époxy liquide et biosourcée pour propulser la croissance

Différentes résines de la famille époxy sont largement utilisées dans les revêtements par électrodéposition (ED) et les revêtements industriels, notamment dans les secteurs du transport, de la maintenance industrielle et du maritime. Dansrevêtements en poudre, les résines époxy sont également couramment utilisées. Le développement de formulations à haute et ultra haute teneur en solides utilisant de la résine époxy liquide gagne en popularité de nos jours. Pour obtenir des formulations époxy 100 % solides utilisées comme surfaces en béton, revêtements de réservoirs et autres applications similaires, une résine époxy liquide est utilisée. Il est souvent complété par des résines phénoxy et novolaque pour améliorer leurs performances et leurs caractéristiques. La performance derésine époxy à base d'eaula technologie a augmenté et permet donc une utilisation plus importante. Seule une part limitée de la technologie a été réalisée en raison de l’utilisation massive de revêtements métalliques.

Ces dernières années, l’augmentation des problèmes environnementaux et économiques, ainsi que l’incertitude liée aux ressources pétrochimiques limitées, ont déclenché une augmentation rapide des activités de recherche et développement visant à développer des polymères d’origine biologique. Les fabricants tentent de remplacer les polymères dérivés de matières premières naturelles par des matériaux à base de pétrole pour répondre aux besoins industriels en matière de processus et de biens respectueux de l'environnement qui favorisent une croissance durable. En outre, le développement de méthodes plus sûres de production de polymères, notamment l’utilisation de composants et d’additifs plus sûrs, présente un grand intérêt. Les résines époxy commerciales sont généralement synthétisées à partir de DGEBA, d'époxies cycloaliphatiques ou d'éthers diglycidyliques de résines Novolac. En raison de leur faible coût, de leur nature respectueuse de l’environnement et de leur capacité à être facilement époxydées, les ressources naturelles renouvelables ont permis de servir de composants de base aux polymères.

Demande croissante de résines polyuréthane pour stimuler la croissance

Les revêtements de polyuréthane, en particulier 1K, 2K ou parfois 3K, sont largement utilisés dans les constructeurs automobiles, les transports,finition automobile, le bois, les finitions industrielles, les revêtements décoratifs et les segments marins et industriels de haute performance à service sévère. L'utilisation des résines polyuréthanes s'est développée au cours des dernières années en raison de leurs propriétés de performance bénéfiques et de leur capacité à être utilisées dans des formulations à faible teneur en COV. Un sous-segment important et florissant des polyuréthanes aux États-Unis est la polyurée 2K. Pour répondre aux exigences de plus en plus strictes en matière de COV, les dispersions aqueuses de polyuréthane (PUD) sont de plus en plus développées. Ils sont utilisés pour formuler des revêtements monocomposants présentant une résistance à l’abrasion améliorée par rapport aux acryliques à base d’eau. Ils peuvent également être combinés avec d’autres résines aqueuses pour répondre aux objectifs de coûts et aux besoins de performances.

Toutes les résines de revêtement polyuréthane contiennent des niveaux modérés de composés organiques volatils (COV). Il n'y a pas non plus de composés organiques volatils (COV) dans les solides 100 % uréthane. Dans les revêtements à faible teneur en solides, la réduction d'épaisseur entre l'épaisseur du film sec (DFT) et l'épaisseur du film humide (WFT) est due à l'évaporation des solvants dans l'environnement à mesure que les revêtements se rétablissent. Dans les espaces clos, ces solvants qui s'évaporent (COV) peuvent créer des conditions toxiques et des risques pour la santé des employés. Cela rend 100 % de solides souhaitables en raison de la pénurie de COV. Un autre avantage avec 100 % de matières solides réside dans les périodes de séchage rapides. Les temps de séchage sont également si courts que les revêtements sont pulvérisés par des systèmes à plusieurs composants, garantissant que ces revêtements ne sont pas combinés avant la pulvérisation au pistolet. En quelques heures, ils peuvent être facilement utilisés par les gens.

FACTEURS DE RETENUE

Le nombre croissant de réglementations strictes sur les COV pourrait entraver la croissance

Les alkydes sont principalement utilisés à l’échelle mondiale dans presque toutes les catégories de revêtements finaux. Mais l’utilisation de résines alkydes diminue progressivement, notamment en Amérique du Nord et en Europe, à mesure que les limites de COV continuent de baisser. La demande s'est déplacée vers d'autres formes de résine pour les formulations à base d'eau et à plus forte teneur en solides. De nouveaux systèmes alkydes à base d'eau sont introduits sur le marché, en partie en raison de l'intérêt croissant pour les résines produites avec une teneur plus élevée en ressources renouvelables. Les premiers alkydes produits étaient à base de solvants, mais l'excès de solvants trouvé dans ces revêtements s'est avéré nocif pour la santé humaine et l'environnement.

Les alkydes sont généralement organiques et dépendants des solvants, utilisant jusqu'à 50 % de solvants à base de carbone organique volatil (COV). En raison de leur facilité d’application et de leurs caractéristiques de brillance élevées, ces résines sont couramment utilisées pour les revêtements. En particulier, les alkydes ont connu relativement peu de conversion vers des alternatives à base d'eau ou à faible teneur en COV, en grande partie en raison de leur temps de séchage, de leur brillance, de leur adhérence et des différences d'efficacité de résistance à la corrosion. En raison de leur faible coût, de leur facilité d’utilisation et de leur grande flexibilité, les alkydes à base de solvant restent populaires.

Néanmoins, la quantité de résine alkyde devrait diminuer de deux pour cent par an, principalement en raison de la perte de part des technologies de revêtement qui peuvent offrir une meilleure efficacité avec des COV inférieurs. Les revêtements à base de solvants sont soumis à des contrôles de plus en plus stricts en matière de COV. Diminuer la qualité de leurs COV tout en conservant leur faible coût et leur haute efficacité est un véritable combat. Les revêtements alkydes à base de solvants entraînent cependant la libération de COV, qui ont généralement des effets nocifs sur la santé humaine et l'atmosphère.

Avec une législation plus stricte sur les COV, pour se conformer à ces réglementations, l'industrie des revêtements est confrontée à une pression énorme pour réduire la teneur en COV des revêtements à base de solvants. Les revêtements alkydes à base de solvants ont perdu leur part de marché au profit d'autres technologies concurrentes, telles que les revêtements à base d'eau, en poudre et durcissables aux UV, en raison de leur teneur élevée en COV. Il est important de baisser leurs niveaux de COV afin de satisfaire aux critères stricts de COV et de conserver une excellente efficacité pour reconquérir la part de marché de ces revêtements.

Analyse de SEGMENTATION du marché des résines de revêtement

Par analyse des résines

Le segment acrylique détiendra une part importante du marché mondial

Basé sur les résines, le marché des résines de revêtement est segmenté en acrylique, alkyde,polyuréthane, époxy, polyester et autres. Le segment de l'acrylique détenait une part de marché importante en raison de l'utilisation croissante decéramiquedans l'industrie de la biomédecine. Les résines ou liants maintiennent ensemble tous les composants des revêtements. Les résines de revêtement sont constituées de polymères choisis en fonction des propriétés physiques et chimiques souhaitées pour le produit fini. Les acryliques produisent une finition brillante et dure avec une bonne résistance aux produits chimiques et aux intempéries. Naturellement, les revêtements à base de solvants constituent le plus grand domaine d'application des résines acryliques obtenues par polymérisation en solution.

Les alkydes sont relativement peu coûteux et, en raison de leur polyvalence, ils sont considérés comme un revêtement « à usage général ». Ils sont largement utilisés dans de nombreux systèmes de revêtement à base de solvants. Il s'agit d'un type de polyester fabriqué à partir de polyols, d'acides et d'huiles végétales. Les époxy offrent une excellente résistance à l’eau, une résistance chimique supérieure et une résistance à l’abrasion. Cependant, s’ils sont exposés à la lumière ultraviolette, ils peuvent perdre leur éclat. Les polyuréthanes combinent une brillance et une flexibilité élevées avec une résistance aux taches chimiques et présentent une excellente résistance à l'eau.

En formulant une analyse technologique

Le segment aqueux est en tête en raison de sa faible teneur en COV

En termes de technologie de formulation, le marché est segmenté en produits à base d’eau, à base de solvants, en poudre et autres. Le segment du transport par eau constituait la principale part de marché. Lors de l'application, ces résines réduisent les émissions de COV, sont plus faciles à nettoyer, peuvent réduire le risque d'incendie et réduire l'exposition des travailleurs aux vapeurs organiques. Cette technologie réduit également le coût du processus de revêtement. Ils sont bénéfiques pour les fabricants de revêtements, en leur offrant un temps de retour sur investissement rentable et favorable pour tout investissement requis pour adapter la ligne d'application à l'utilisation de résines à base d'eau. Les propriétés clés de ces résines peuvent être portées à un niveau qui satisfait la demande du produit, comme la dureté et la résistance à l'eau et aux produits chimiques.

Les résines solvants sont utilisées pour transporter les solides du revêtement vers la pièce peinte. Ils sont également ajoutés aux revêtements pour faciliter leur application en réduisant la viscosité afin que le revêtement puisse être appliqué facilement. Les solvants sont une source importante de préoccupations environnementales dans les applications de revêtement, car des polluants atmosphériques dangereux (PAD) et des COV sont libérés lors du durcissement.

Par analyse de l’industrie d’utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des revêtements architecturaux dominera, alimenté par la hausse des dépenses en infrastructures

Sur la base de l’industrie d’utilisation finale, le marché des résines de revêtement est classé en revêtements architecturaux, revêtements industriels généraux, revêtements en poudre, revêtements pour bois, revêtements OEM automobiles, revêtements de finition automobile,revêtements de protection, revêtements d'emballage et autres. Le segment des revêtements architecturaux devrait être stimulé par l’augmentation des dépenses d’infrastructure et la demande croissante de matériaux de revêtement hautes performances et durables pour les composants de construction. Ces revêtements sont utilisés pour protéger les sections métalliques des réservoirs, des radiateurs, des clôtures et des meubles métalliques contre la corrosion et la rouille.

L’augmentation attendue des activités de construction d’infrastructures et l’expansion de la classe moyenne créent des opportunités lucratives pour l’industrie de l’architecture. L'utilisation croissante de revêtements industriels dans les industries générales augmente en raison de leurs propriétés telles que des niveaux élevés de résistance à la corrosion, de résistance chimique, de dégradation aux UV ou de résistance aux intempéries avec une réduction des coûts. La durabilité élevée, la résistance chimique, la durabilité et la résistance aux rayures, y compris les systèmes à faible teneur en COV et à base d'eau, sont quelques-uns des principaux moteurs de l'industrie du revêtement automobile, tant en équipementier qu'en finition. L’utilisation croissante de revêtements industriels, de revêtements automobiles et autres devrait accroître la demande pour ces produits.

ANALYSE RÉGIONALE

Asie-Pacifique

Asia Pacific Coating Resins Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La taille du marché en Asie-Pacifique s'élevait à 14 158,9 millions de dollars en 2025. La région a dominé le marché en 2019 et conservera probablement sa position au cours de la période de prévision. La demande dans la région est fortement influencée par les subventions gouvernementales, la production automobile, les activités de construction, les taux d’intérêt et les dépenses de consommation, qui constituent tous des éléments importants du PIB.

Europe

En Europe, les développements dans le secteur pétrolier et gazier et les investissements dans les infrastructures devraient soutenir la croissance. En outre, l'utilisation de revêtements en poudre devrait augmenter en raison des progrès technologiques réalisés dans ce secteur au cours des dernières années. Cette tendance va également croître en raison de la prise de conscience accrue de leurs qualités environnementales.

Amérique du Nord

La reprise du secteur manufacturier en Amérique du Nord devrait se développer à un rythme modéré. La région connaît une forte demande en raison de la croissance de l'industrie manufacturière. L’augmentation des ventes d’automobiles, des taux d’accidents et de l’augmentation des activités de construction devraient également alimenter la croissance du marché dans cette région.

l'Amérique latine

Les principales sociétés multinationales de résines sont fortement présentes en Amérique latine et elles continueraient à investir sur le marché par le biais d'acquisitions stratégiques organiques. L’augmentation du nombre de propriétaires de voitures due à l’augmentation du pouvoir d’achat et du niveau de vie, ainsi que la présence de routes de mauvaise qualité et de fréquents accidents de la route, sont susceptibles de stimuler la demande de revêtements de finition automobile dans la région.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, la demande de produits blancs devrait augmenter en raison de la baisse des taux d’intérêt. Cela devrait en outre créer plusieurs opportunités pour les revêtements industriels, ce qui, à leur tour, alimenterait la croissance du marché. En dehors de cela, de nombreux fabricants de résines sensibilisent davantage aux avantages de l’utilisation des bons produits en résine pour différentes applications, telles que l’automobile, l’architecture, l’emballage et autres. La demande de produits devrait s'accélérer en raison de plusieurs nouvelles tendances dans la production industrielle, les dépenses de construction et d'infrastructure, les prix de l'énergie et les dépenses de consommation.

ACTEURS CLÉS DE L'INDUSTRIE

Des entreprises clés vont renforcer leurs parts de marché en adoptant des plans d'affaires stratégiques

Le marché est par nature fragmenté avec la présence de divers acteurs majeurs et de quelques petits et moyens acteurs mondiaux et régionaux dans le monde. De nombreuses entreprises sont en concurrence sur la base de la qualité des produits proposés et de la technologie utilisée pour la fabrication des résines de revêtement. Les principaux acteurs sont impliqués dans des fusions et acquisitions, développent des infrastructures, agrandissent leurs installations de fabrication, investissent dans des installations de recherche et développement et recherchent des opportunités d’intégration verticale tout au long de la chaîne de valeur.

BASF SE, ALLNEX NETHERLANDS B.V., Covestro AG, DIC CORPORATION, Dow Chemical et Arkema comptent parmi les principaux acteurs du marché mondial. La concurrence devrait s’intensifier à mesure que les principaux acteurs s’engagent activement dans l’élargissement de leurs gammes de produits, ainsi que de leur empreinte mondiale et régionale.

LISTE DES ACTEURS CLÉS PROFILÉS SUR LE MARCHÉ DES RÉSINES DE REVÊTEMENT :

- BASF SE (Ludwigshafen, Allemagne)

- ALLNEX NETHERLANDS B.V. (Bergen Op Zoom, Pays-Bas)

- Covestro AG(Leverkusen, Allemagne)

- Wacker Chemie SA(Munich, Allemagne)

- Dow (Michigan, États-Unis)

- Sherwin-Williams(Ohio, États-Unis)

- Evonik (Essen, Allemagne)

- Mitsubishi Chemical Corporation (Tokyo, Japon)

- TORAY INDUSTRIES, INC. (Tokyo, Japon)

- Solvay (Bruxelles, Belgique)

- Eastman Chemical Company (Tennessee, États-Unis)

- DIC CORPORATION (Tokyo, Japon)

- Hexion (Ohio, États-Unis)

- Perstorp (Malmö, Suède)

- DSM (Heerlen, Pays-Bas)

- Arkéma (Colombes, France)

- Autres acteurs clés

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juillet 2020 –Engineered Polymer Solutions (EPS) a lancé la série EPS 2400 en Amérique du Nord. Il s'agit d'une nouvelle gamme de six résines acryliques à base d'eau utilisées par les formulateurs de revêtements pour bois pour créer des solutions hautes performances pour les applications d'armoires, de meubles et de revêtements de sol dans les applications industrielles.

- Février 2019 –Arkema a inauguré une nouvelle usine de production de résine polyester de premier ordre à Navi Mumbai, Maharashtra. Un laboratoire dédié pour fournir à la fois le développement d'applications et le support technique est également inclus dans cette installation. Cela aidera Arkema à fournir un meilleur service à ses clients en Inde, ainsi que dans la région du Golfe et dans les pays voisins dans le secteur en plein essor du revêtement en poudre.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport d’étude de marché sur les résines de revêtement fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, produits et applications. En outre, il offre des informations détaillées sur les tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, il englobe divers facteurs qui ont contribué à la croissance du marché au cours des dernières années. Ce rapport comprend également des données historiques et des prévisions de croissance des revenus aux niveaux mondial, régional et national, et analyse les dernières dynamiques et opportunités du secteur.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) et volume (kilo tonnes) |

|

Segmentation |

Résines; Technologie de formulation ; et industrie d'utilisation finale |

|

Par Résines |

|

|

Par la technologie de formulation |

|

|

Par secteur d'utilisation finale |

|

|

Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 47,98 milliards de dollars en 2025 et qu’elle devrait atteindre 80,78 milliards de dollars d’ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 14 158,9 millions de dollars.

Enregistrant un TCAC de 5,96 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment des revêtements architecturaux devrait être le segment leader de ce marché au cours de la période de prévision.

Le secteur de la construction en pleine croissance est le facteur clé qui anime le marché.

BASF SE, ALLNEX NETHERLANDS B.V., Covestro AG, DIC CORPORATION et Arkema sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

La forte demande de résines de revêtement écologiques devrait stimuler l’adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 80

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.