Taille du marché des concentrés de café, part et analyse de l’industrie, par type (caféiné et décaféiné), par canal de distribution (HoReCa et vente au détail [supermarchés/hypermarchés, magasins spécialisés, dépanneurs et vente au détail en ligne]), par forme (concentré liquide, concentré congelé et concentré en poudre) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

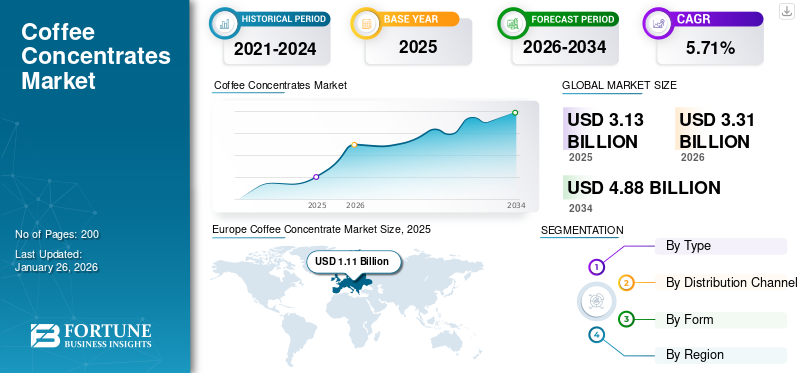

La taille du marché mondial des concentrés de café était évaluée à 3,13 milliards USD en 2025 et devrait passer de 3,31 milliards USD en 2026 à 4,88 USD.

milliards d’ici 2034, affichant un TCAC de 5,71 % au cours de la période de prévision. L'Europe a dominé le marché mondial des concentrés de café avec une part de marché de 35,46 % en 2025.

Le concentré de café est un café liquide soluble hautement concentré, produit par le processus de fabrication à froid des grains de café Arabica et Robusta, et utilisé pour préparer plusieurs boissons à base de café. En fonction de la variété, de la teneur en caféine et du type de produit, le marché mondial est segmenté en différentes catégories ciblant diverses préférences des consommateurs en termes d’intensité gustative et de niveaux d’énergie. La culture mondiale croissante du café, la croissance des cafés spécialisés, l’expansion rapide decafé prêt à boire, et l’augmentation de la demande de boissons haut de gamme et artisanales stimulent la croissance du marché mondial. Le marché mondial connaît une croissance régulière, tirée par la demande croissante de produits à base de café pratiques parmi les consommateurs occupés et les opérateurs de restauration. En outre, le marché connaît une forte croissance, tirée par la demande croissante de boissons rapides et prêtes à boire avec du café de haute qualité et des options polyvalentes (concentré de café infusé à froid à la citrouille et autres concentrés de café polyvalents) qui gagnent en popularité auprès des consommateurs du monde entier.

Des acteurs majeurs ont dominé le marché, notamment Nestlé S.A., JAB Holding Company, Starbucks Corporation, Keurig Dr Pepper Inc. et JDE Peet's N.V. Ces sociétés sont à la tête de la chaîne de valeur avec une vaste empreinte de cafés, une valeur de marque haut de gamme, des technologies d'extraction exclusives et de solides réseaux de distribution au détail.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des concentrés de café PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 3,13 milliards USD

- Taille du marché en 2026 : 3,31 milliards USD

- Taille du marché prévue pour 2034 : 4,88 milliards de dollars

- TCAC : 5,71 % de 2026 à 2034

- L'Europe a dominé le marché des concentrés de café avec une part de 35,46 % en 2025.

- Le segment caféiné devrait représenter la plus grande part de marché de 80,97 % en 2026.

- Le segment des concentrés liquides devrait dominer le marché avec une part de 69,49 % en 2026.

Asie-Pacifique

Il devrait atteindre 0,55 milliard de dollars en 2026, grâce à la culture croissante des cafés.

Amérique du Nord

Il devrait atteindre 0,95 milliard de dollars en 2026, soutenu par la demande de café de qualité supérieure.

Europe

Il devrait atteindre 1,17 milliard de dollars en 2026, grâce à une forte consommation de café soluble.

NOUS.

Il devrait atteindre 0,80 milliard de dollars en 2026, alimenté par les tendances du café haut de gamme.

Japon

Le chiffre d’affaires devrait atteindre 0,04 milliard USD en 2026, soutenu par l’adoption du café de spécialité.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La plus grande commodité et la nature économique des produits de café solubles dans les liquides stimulent la croissance du marché

Les produits à base de café liquide soluble sont très économiques et pratiques à utiliser. En outre, l'augmentation des lancements de nouveaux produits et des nouvelles startups sur le marché a montré une pénétration croissante sur les marchés mondiaux avec une disponibilité dans plusieurs canaux de vente au détail, notamment les hypermarchés/supermarchés, les dépanneurs, les magasins spécialisés et la vente au détail en ligne. Par exemple, en août 2023, Tim Hortons a annoncé le lancement de ses tout nouveaux produits concentrés de café en quatre nouvelles saveurs, dont noir mélangé moyen, anniversairegâteau, tourbillon de cannelle et céréales moka, dans les 50 États du marché de détail américain.

Restrictions du marché

Disponibilité et demande accrues de produits de substitution pour freiner la croissance du marché

La demande d’options de café instantané en poudre est élevée sur le marché, avec une pénétration plus élevée en raison des vastes portefeuilles de produits des principaux acteurs, notamment Nestlé, Kraft et d’autres. Le café en poudre instantané est disponible dans plusieurs canaux de vente au détail ainsi que dans les villes de troisième rang sur les marchés mondiaux et connaît une demande importante sur les marchés de café émergents, tels que l'Inde, la Chine et d'autres. En outre, la demande croissante de café parmi les consommateurs et la consommation croissante de café par habitant dans les marchés émergents ont stimulé la demande de café en poudre instantané sur le marché. Ainsi, la plus grande disponibilité de produits de substitution sur le marché freine la croissance du marché des concentrés de café.

Opportunités de marché

Expansion de la vente au détail omnicanale et modèles d’abonnement au café D2C pour façonner l’industrie

L’expansion de l’omnicanal et du commerce électronique crée d’importantes opportunités de croissance sur le marché mondial en améliorant l’accessibilité, la personnalisation et les ventes via des canaux numériques-physiques intégrés. Les marques exploitent l'analyse des données pour des recommandations personnalisées, des clics et des collectes et des achats sur les plateformes sociales, tout envente directe au consommateur (D2C)les modèles améliorent les marges via un contrôle qualité et un marketing ciblé.

- Par exemple, en janvier 2025, NESCAFÉ a élargi sa gamme avec le lancement du NESCAFÉ Espresso Concentrate, un tout premier concentré de café liquide conçu pour des boissons expresso glacées personnalisables de style café à la maison. Cette innovation cible les jeunes consommateurs, en particulier la génération Z et les millennials, qui privilégient les expériences de café froid, pratiques et personnalisables.

Tendances du marché des concentrés de café

Des formulations axées sur la santé et des emballages durables pour créer de nouvelles perspectives de croissance

L’industrie des concentrés de café à faible teneur en acide, biologiques, issus du commerce équitable et provenant de sources durables gagne du terrain alors que les consommateurs accordent la priorité au bien-être digestif et à l’approvisionnement éthique. Les bouteilles en verre recyclables, les canettes en aluminium et les plastiques recyclés post-consommation (PCR) aident les marques à respecter leurs obligations en matière de développement durable.

- Par exemple, en mars 2024, Califia Farms a transféré son concentré d'infusion à froid à base de plantes et d'autres produits en bouteille aux États-Unis et au Canada vers des bouteilles PET légères et entièrement recyclables, fabriquées à 100 %plastique recyclé (rPET).Ce passage aux bouteilles 100 % rPET fait partie d'une initiative de développement durable plus large visant à réduire la dépendance au plastique vierge, à réduire les émissions de gaz à effet de serre d'au moins 19 % et à réduire de moitié la consommation d'énergie de l'entreprise.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

Le café caféiné maintiendra son leadership dans le segment en raison de la forte dépendance des consommateurs et de la culture du café

Le segment des produits contenant de la caféine devrait dominer le marché avec une part de 80,97 % en 2026 sur le marché mondial. La consommation croissante de caféine parmi les individus sur le marché mondial alimente la demande mondiale de concentrés de café à base d'Arabica ou de Robusta. Les cafés solubles liquides ont une teneur plus élevée en caféine, répondant ainsi à la demande croissante de caféine des individus. Il devrait croître à un TCAC de 6,03 % (2026-2034), soutenu par l’essor des chaînes de cafés, les variétés d’Arabica haut de gamme et la demande croissante de concentrés infusés à froid pour les applications domestiques.

Le segment des produits décaféinés devrait croître au cours de la période de prévision avec un TCAC de 3,59 % en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par canal de distribution

Avancement croissant du canal de vente au détail en ligne pour alimenter la croissance du segment de la vente au détail

Par canal de distribution, le marché est divisé en HoReCa et commerce de détail. Le commerce de détail, qui détient une part dominante du marché, est en outre segmenté en supermarchés/hypermarchés, magasins spécialisés, magasins de proximité et vente au détail en ligne.

Le segment de la vente au détail devrait représenter 6,34 % de la part de marché en 2026, avec un TCAC de 5,51 %. Les supermarchés/hypermarchés détiennent la part de marché la plus élevée en raison de la plus grande disponibilité des différentes variantes de produits. Cependant, la vente au détail en ligne aurait le TCAC le plus élevé en raison de la croissance rapide de la technologie et de la commodité de la livraison à domicile offerte par les principales sociétés d'épicerie et de commerce électronique en ligne.

Le segment HoReCa devrait croître à un TCAC de 6,58 % au cours de la période de prévision.

Par formulaire

Le leadership du concentré liquide repose sur sa facilité d’utilisation et ses profils gustatifs haut de gamme

Le marché est segmenté en concentré liquide, concentré congelé et concentré en poudre.

Le segment des concentrés liquides devrait dominer le marché avec une part de 69,49 % en 2026 en raison de son extraction supérieure des arômes, de sa facilité de dilution et de sa large adoption dans les cafés et la production de prêts-à-boire. Le marché des concentrés liquides devrait croître à un TCAC de 5,78 % entre 2026 et 2034.

Le segment des concentrés surgelés devrait croître à un TCAC de 5,96 % au cours de la période de prévision.

Perspectives régionales du marché des concentrés de café

Au niveau régional, le rapport couvre l’analyse du marché mondial en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Europe

Europe Coffee Concentrate Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région européenne détient une part dominante sur le marché du café en raison de la consommation plus élevée de café soluble dans des pays tels que le Royaume-Uni, l’Allemagne, la France, l’Italie et d’autres. L’Europe est un marché du café mature avec de solides réseaux de cafés spécialisés et une forte consommation d’Arabica de qualité supérieure et de boissons infusées à froid. Les mandats de durabilité et la demande de concentrés biologiques soutiennent une croissance de la valeur à un TCAC de 5,93 %. Les pays nordiques et l’Allemagne sont les principales bases de consommation. Le marché britannique devrait atteindre 0,09 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,18 milliard de dollars d'ici 2026. Le marché européen était évalué à 1,11 milliard de dollars en 2025, représentant 35,19 % du chiffre d'affaires mondial, et devrait atteindre 1,17 milliard de dollars en 2026.

Amérique du Nord

L'Amérique du Nord reste un marché de grande valeur en raison de sa forte culture d'infusion à froid, de la domination des marques prêt-à-boire haut de gamme et de l'adoption généralisée des concentrés dansrestauration. La valeur du taux de croissance devrait être de 4,11 %, tirée par les marques artisanales haut de gamme, les services de café par abonnement et l'utilisation croissante des mélanges maison. Le marché américain des concentrés de café connaît une croissance robuste, tirée par l’évolution des préférences des consommateurs en matière de commodité et d’expériences de café haut de gamme. Les facteurs clés incluent l'essor des formats d'infusion froide et de prêt-à-boire (RTD), ainsi que l'efficacité opérationnelle dans la restauration. De plus, les consommateurs recherchent de plus en plus de concentrés haut de gamme, aromatisés et spécialisés, ce qui favorise l'adoption de produits haut de gamme dans les commerces de détail et les cafés. Le marché américain devrait atteindre 0,8 milliard de dollars d’ici 2026. L’Amérique du Nord représentait 0,91 milliard de dollars en 2025, soit 29,56 % de la part de marché mondiale, et devrait atteindre 0,95 milliard de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique représentait la part la plus importante, atteignant 873,18 millions de dollars en 2034, avec un TCAC de 6,84 %. La croissance est alimentée par la pénétration croissante des cafés, la culture du café haut de gamme parmi les millennials et l'adoption rapide des concentrés infusés à froid en Chine, en Corée du Sud, au Japon et en Australie. Le marché japonais devrait atteindre 0,04 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,08 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,27 milliard de dollars d'ici 2026. En 2025, l'Asie-Pacifique détenait 16,23 % du marché mondial, atteignant une valorisation de 0,51 milliard de dollars, et devrait croître à 0,55 milliard de dollars en 2026. 2026.

l'Amérique latine

L’Amérique du Sud affiche une croissance robuste, tirée par une forte culture nationale du café et une consommation croissante de formats d’infusion à froid. La région devrait atteindre un TCAC de 6,54 %, soutenu par l'expansion des cafés urbains et l'émergence de marques de production artisanale de concentrés de café au Brésil et en Colombie. La région Amérique latine a accaparé 13,81 % du marché mondial en 2025, générant 0,44 milliard de dollars de revenus, et devrait atteindre 0,46 milliard de dollars en 2026.

Moyen-Orient et Afrique

Les marchés MEA bénéficient d’une forte consommation hors domicile et d’une pénétration croissante des cafés spécialisés dans les pays du CCG. L'adoption de concentrés de café augmente dans les chaînes QSR et la vente au détail moderne. La MEA devrait croître à un TCAC de 6,63 %, soutenue par l’augmentation de la population et la demande croissante de boissons haut de gamme. Le Moyen-Orient et l’Afrique ont contribué pour environ 0,17 milliard de dollars au marché mondial en 2025, soit une part de 5,22 %, et devraient atteindre 0,18 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Avancées technologiques dans l’extraction du café par les principaux acteurs du marché pour soutenir leurs positions sur le marché

Les principaux acteurs opérant sur le marché mondial exploitent des technologies exclusives d’extraction à froid, des modèles d’approvisionnement durable et de solides partenariats de vente au détail pour renforcer leur présence sur le marché. L'innovation se concentre sur les concentrés peu acides,café fonctionnelmélanges, concentrés aromatisés, variantes d'origine unique et emballages durables. Les saveurs en édition limitée, les exclusivités du commerce électronique et les concentrés de vente au détail de marque café sont devenus des stratégies clés pour attirer les jeunes consommateurs.

Acteurs clés du marché

|

Rang |

Nom de l'entreprise |

|

1 |

Nestlé S.A. |

|

2 |

Société Starbucks |

|

3 |

Keurig Dr Pepper Inc. |

|

4 |

JDE Peet's N.V. |

|

5 |

Nestlé S.A. |

Liste des principaux fabricants de concentrés de café profilés

- Société de café Javy(NOUS.)

- La société J.M. Smucker(NOUS.)

- Starbucks Corporation (États-Unis)

- Blue Bottle Coffee, Inc. (États-Unis)

- Kohana Coffee (États-Unis)

- Nestlé S.A. (Suisse)

- Climpson & Sons (Royaume-Uni)

- Monin (France)

- Infusion froide de Grady(NOUS.)

- Café Ours Errant(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :Nestlé a lancé la première ligne de production de concentré Nescafé Espresso en Asie dans son usine Sri Muda à Shah Alam, en Malaisie. Cette nouvelle ligne répond à la demande croissante de café froid en Asie et cible à la fois les marchés nationaux et d'exportation, notamment Singapour, l'Océanie, le Moyen-Orient et l'Afrique du Nord (MENA), avec une expansion potentielle en Europe.

- Juillet 2025 :Red Diamond Coffee & Tea a présenté son concentré de café infusé à froid Fitz en réponse à la demande rapidement croissante des consommateurs pourcafé infusé à froiddans les milieux de la restauration et de l'hôtellerie. Le concentré de café Fitz Cold Brew permet aux opérateurs de préparer facilement une infusion froide de qualité supérieure en mélangeant une bouteille de concentré de 16 oz avec 112 oz d'eau pour produire un gallon d'infusion froide prête à servir, éliminant ainsi le besoin d'équipement spécialisé ou de longs processus d'infusion.

- Mai 2025 :Moccona, une marque de café instantané lyophilisé, a lancé en Australie un nouveau produit concentré de café liquide en portion individuelle appelé Liquid Espresso Coffee Sachets. Le produit est présenté dans un format de huit paquets et est disponible en trois saveurs : torréfaction moyenne, torréfaction foncée et caramel.

- Novembre 2024 :BKON a lancé son premier produit prêt à l'achat appelé Genesis Coldstretto, un concentré de café expresso froid. Cette extraction de longue conservation et prête à l'emploi offre la saveur authentique de l'espresso dans les boissons froides sans avoir besoin d'une machine à expresso ou d'un barista qualifié.

- Septembre 2024 :Peet's Coffee a lancé Ultra Coffee Concentrate, son premier concentré de style expresso pour un usage domestique, fabriqué à partir du mélange signature Espresso Forte utilisant un processus d'extraction doux avec uniquement du café et de l'eau.

- août 2023: Onyx Coffee Lab a lancé Extractions, un concentré de café de longue conservation de qualité supérieure, pour offrir des profils de café de spécialité pleines de saveurs et pratiques pour une utilisation à la maison, dans un café ou un bar.

COUVERTURE DU RAPPORT

Le rapport sur l’industrie mondiale du marché des concentrés de café analyse le marché en profondeur et met en évidence des aspects cruciaux tels que les tendances du marché mondial, la dynamique du marché, les entreprises de premier plan, les investissements dans les rapports de recherche et le développement et l’utilisation finale. En plus de cela, le rapport fournit également un aperçu de l’analyse du marché mondial et met en évidence les développements importants du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,71 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par canal de distribution · HoReCa · Vente au détail o Supermarchés/Hypermarchés o Magasins spécialisés o Dépanneurs/épiceries o Commerce électronique |

|

|

Par formulaire · Concentré liquide · Concentré congelé · Concentré en poudre |

|

|

Par région · Amérique du Nord (par type, canal de distribution, forme et pays) • États-Unis (par canal de distribution) • Canada (par canal de distribution) • Mexique (par canal de distribution) · Europe (par type, canal de distribution, forme et pays) • Allemagne (par canal de distribution) • Espagne (par canal de distribution) • Italie (par canal de distribution) • France (par canal de distribution) • Russie (par canal de distribution) • Royaume-Uni (par canal de distribution) • Reste de l'Europe (par canal de distribution) · Asie-Pacifique (par type, canal de distribution, forme et pays) • Chine (par canal de distribution) • Japon (par canal de distribution) • Inde (par canal de distribution) • Australie (par canal de distribution) • Reste de l'Asie-Pacifique (par canal de distribution) · Amérique du Sud (par type, canal de distribution, forme et pays) • Brésil (par canal de distribution) • Argentine (par canal de distribution) • Reste de l'Amérique du Sud (par canal de distribution) · Moyen-Orient et Afrique (par type, canal de distribution, forme et pays) • Afrique du Sud (par canal de distribution) • Arabie Saoudite (par canal de distribution) • Reste de la MEA (par canal de distribution) |

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 3,13 milliards de dollars en 2025 et devrait atteindre 4,88 milliards de dollars d'ici 2034.

Avec un TCAC de 5,71 %, le marché mondial affichera une croissance constante au cours de la période de prévision.

Par type, le segment caféiné domine le marché.

L’Europe détenait la plus grande part de marché en 2025.

Une plus grande commodité et des produits économiques stimulent la croissance du marché.

Nestlé S.A., JAB Holding Company, Starbucks Corporation, Keurig Dr Pepper Inc. et JDE Peet's N.V. sont les principales sociétés du marché.

Les formulations axées sur la santé et les emballages durables façonnent l’industrie.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.