Taille, part et analyse de l'industrie du marché secondaire de la protection contre l'incendie, le givre et la pluie pour les avions commerciaux, par composant (protection incendie (détecteurs d'incendie, bouteilles d'extinction, unités de contrôle d'incendie et technologies prédictives et intelligentes) et protection contre le givre et la pluie (systèmes de chauffage et de dégivrage, systèmes de détection et de détection de givre, technologies de pare-brise et de radôme et conduite d'eau), par offre (services MRO et pièces remises à neuf), par famille d'avions (Airbus A220, famille Airbus A32

Taille du marché secondaire de la protection contre l'incendie, le verglas et la pluie pour les avions commerciaux et perspectives d'avenir

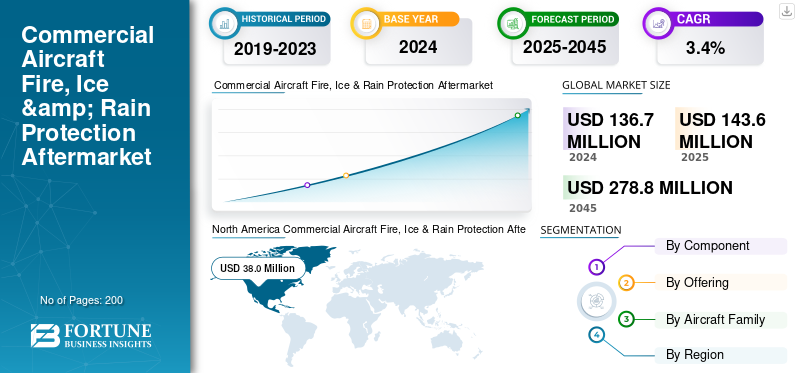

La taille du marché secondaire mondial de la protection contre l’incendie, la glace et la pluie pour les avions commerciaux était évaluée à 136,7 millions de dollars en 2024. Le marché devrait passer de 143,6 millions de dollars en 2025 à 278,8 millions de dollars d’ici 2045, avec un TCAC de 3,4 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des pièces de protection contre l’incendie, le verglas et la pluie pour les avions commerciaux avec une part de marché de 27,80 % en 2024.

Le marché secondaire de la protection contre l'incendie, le givre et la pluie pour les avions commerciaux couvre la maintenance, la réparation, la révision et la remise à neuf certifiée des systèmes anti-givrage, protégeant ainsi les avions contre les dangers en vol. Cela comprend la protection incendie (boucles de détection, extincteurs, cylindres), la protection contre le gel (bottes pneumatiques, systèmes fluides TKS, chauffages électrothermiques) et la protection contre la pluie (essuie-glaces, revêtements hydrophobes, éléments chauffants). Le marché est façonné par l'utilisation croissante de la flotte, les mandats réglementaires et l'évolution vers la remise à neuf comme alternative rentable aux remplacements OEM. Alors que les compagnies aériennes sont confrontées à des pressions sur les coûts et à des obligations de développement durable, la demande de liquides de dégivrage respectueux de l'environnement etmaintenance prédictive-la maintenance activée s'accélère régulièrement.

Par ailleurs, le marché regroupe plusieurs acteurs majeurs avec en tête Collins Aerospace, Honeywell Aerospace, Thales Group et Safran Electronics & Defense. Un large portefeuille de produits innovants, ainsi qu'une forte expansion de la présence géographique, ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés à retenir pour la protection contre l'incendie, le verglas et la pluie pour les avions commerciaux

- Taille du marché en 2024 : 136,7 millions de dollars

- Taille du marché en 2025 : 143,6 millions de dollars

- Taille du marché prévue pour 2045 : 278,8 millions de dollars

- TCAC : 3,4 % de 2025 à 2045

- L'Amérique du Nord a dominé le marché avec une part de 27,80 % en 2024.

- Ice & Rain Protection a dominé le marché, évalué à 73,7 millions de dollars en 2024.

- Les services MRO ont dominé le marché avec plus de 95 % de part en 2025.

Amérique du Nord

Évalué à 38,0 millions de dollars en 2024, il devrait croître régulièrement avec une forte demande de MRO.

Asie-Pacifique

Région à la croissance la plus rapide, soutenue par une expansion rapide de la flotte et des livraisons croissantes d’A320neo.

Europe

Centre MRO mature, animé par des réglementations strictes de l'EASA et l'adoption d'un dégivrage respectueux de l'environnement.

NOUS.

Croissance portée par la modernisation de la flotte, les diagnostics intelligents et les systèmes électrothermiques de protection contre le givrage.

Japon

Le marché japonais est stimulé par les progrès technologiques et l'innovation.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La croissance de la flotte et les conditions météorologiques difficiles entraînent une demande plus élevée de MRO et alimentent l’expansion du marché

Les compagnies aériennes donnent de plus en plus la priorité aux solutions de maintenance prédictive pour réduire les temps d'arrêt des avions et prévenir les événements AOG (Aircraft on Ground) coûteux. Les systèmes de diagnostic avancés intégrés à l'IA et à l'IoT permettent une surveillance en temps réel de l'avionique, des moteurs et des systèmes de contrôle, ainsi que de l'efficacité et de la sécurité de la conduite. Cette tendance est particulièrement forte dans les grandes flottes où la fiabilité opérationnelle des avions est essentielle. Par exemple, en mars 2025, Emirates s'est associée à Honeywell pour déployer des systèmes de surveillance prédictive de l'état de santé de sa flotte de Boeing 777, permettant ainsi des diagnostics basés sur les données afin de réduire les événements de maintenance imprévus. De tels investissements mettent en évidence la manière dont les capacités prédictives alimentent la demande de MRO et l’adoption de composants de diagnostic remis à neuf.

RESTRICTIONS DU MARCHÉ

La complexité réglementaire augmente les coûts et les temps d’arrêt, entrave la croissance du marché

Les mandats stricts de la FAA et de l'AESA concernant les bouteilles d'extinction d'incendie, les couvertures thermiques et les liquides de dégivrage, tout en garantissant la sécurité, augmentent considérablement les coûts MRO. Les pièces certifiées remises à neuf sont confrontées à de longs délais d'approbation et les opérateurs dépendent souvent de centres agréés par les constructeurs OEM, ce qui crée des goulots d'étranglement dans l'approvisionnement. Les restrictions environnementales sur les fluides à base de glycol en Europe et en Amérique du Nord ajoutent aux contraintes de conformité, augmentant ainsi les coûts opérationnels des compagnies aériennes. La capacité mondiale limitée des fournisseurs MRO spécialisés entraîne des délais d’exécution plus longs et des risques liés aux avions au sol. Ainsi, même si la réglementation garantit la navigabilité, elle restreint par inadvertance la flexibilité du marché, ralentit l'adoption de la remise à neuf et accroît la dépendance des exploitants à l'égard de pièces coûteuses fournies par les équipementiers.

OPPORTUNITÉS DE MARCHÉ

Les fluides écologiques et le MRO numérique stimulent la croissance

Le marché présente des opportunités majeures dans le domaine des fluides de dégivrage écologiques et des solutions MRO numériques. À mesure que les aéroports renforcent les réglementations environnementales, la demande augmente pour des alternatives biodégradables ou sans glycol, ouvrant ainsi la voie à de nouveaux fournisseurs de fluides et à des centres de rénovation spécialisés dans les solutions durables. La numérisation améliore encore les opportunités, avec une maintenance prédictive, des capteurs compatibles IoT et des outils de surveillance des conditions de dégivrage réduisant les temps d'arrêt et optimisant les cycles de vie des pièces. Les marchés émergents de la région Asie-Pacifique étendent leurs centres MRO, créant ainsi des opportunités pour les équipementiers et les prestataires de services tiers d'établir des installations localisées. Ensemble, les mandats de développement durable et les outils numériques créent des voies de croissance rentables dans les composants et les services de remise à neuf.

LES DÉFIS DU MARCHÉ

Les lacunes de la chaîne d’approvisionnement et les pics saisonniers entravent la croissance du marché

Un défi majeur dans la croissance du marché secondaire de la protection contre les incendies, le verglas et la pluie pour les avions commerciaux est la vulnérabilité de la chaîne d’approvisionnement et les augmentations saisonnières de la demande. La capacité mondiale limitée à remettre à neuf les bottes de dégivrage, les extincteurs et les systèmes de pare-brise entraîne de longs délais d'exécution, en particulier pendant les périodes de pointe des opérations hivernales. Les compagnies aériennes sont souvent confrontées à des retards dans les avions au sol (AOG) en raison de pénuries de pièces, ce qui les amène à s'appuyer sur des composants remis à neuf. Les règles environnementales limitant l'utilisation de fluides à base de glycol en Europe compliquent encore davantage la logistique et augmentent les coûts de mise en conformité.

En juillet 2024, AAR a prolongé son accord avec Collins Aerospace pour distribuer des composants de dégivrage à l’échelle mondiale, soulignant la dépendance croissante du marché secondaire à l’égard de distributeurs tiers pour atténuer les risques liés à la chaîne d’approvisionnement.

TENDANCES DU MARCHÉ APRÈS-VENTE DE LA PROTECTION CONTRE L'INCENDIE, LE GLACE ET LA PLUIE POUR LES AVIONS COMMERCIAUX

Les systèmes hybrides transforment les besoins de maintenance

Les progrès technologiques remodèlent le paysage MRO en matière de protection contre le feu, la glace et la pluie. Les systèmes électrothermiques hybrides remplacent progressivement les bottes pneumatiques, réduisant l’usure mécanique mais nécessitant des plateformes de diagnostic et de maintenance numériques avancées. La lutte contre les incendies évolue vers des alternatives plus légères et sans halons, ce qui oblige les techniciens à s'adapter aux nouveaux matériaux et processus de recharge. La protection contre la pluie évolue avec des pare-brise chauffants électriquement et des revêtements hydrophobes qui prolongent les cycles de remplacement. L'intégration de la surveillance basée sur l'IA permet une maintenance prédictive, aidant ainsi les compagnies aériennes à minimiser les événements AOG. Ces innovations déplacent la demande MRO des remplacements de routine vers une maintenance numérique spécialisée, créant ainsi une nouvelle vague de services après-vente.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par composant

La forte demande pour les rôles de sécurité a contribué à Croissance du segment de la protection contre le verglas et la pluie

Sur la base des composants, le marché est classé en protection incendie et protection contre le gel et la pluie.

Le segment de la protection contre le verglas et la pluie est en tête du segment, représentant une part de marché dominante et atteignant 73,7 millions de dollars en 2024, grâce à sa fréquence opérationnelle élevée et à son rôle critique en matière de sécurité dans les flottes régionales, à fuselage étroit et à turbopropulseurs. Les soufflets pneumatiques, les systèmes TKS et le chauffage du pare-brise nécessitent des inspections, des remplacements et des entretiens récurrents, en particulier dans les régions sujettes au givrage. Les poussées saisonnières en Amérique du Nord et en Europe amplifient la demande de MRO, tandis que la croissance des flottes en Asie-Pacifique ajoute une pression supplémentaire. Contrairement aux systèmes d’incendie dont les cycles de service sont plus longs, les systèmes de dégivrage et de pluie sont confrontés à une usure continue, ce qui entraîne des dépenses plus élevées.

- En juillet 2024, AAR a élargi son accord avec Collins Aerospace pour inclure la distribution de composants de dégivrage, répondant ainsi à la demande croissante du marché secondaire.

En offrant

L’accent croissant mis sur la maintenance préventive et l’inspection a alimenté la croissance du segment des services MRO

En termes d'offre, le marché est catégorisé en services MRO et pièces reconditionnées.

Le segment des services MRO a conquis la plus grande part du marché secondaire de la protection contre l’incendie, la glace et la pluie pour les avions commerciaux en 2024. En 2025, le segment représentait plus de 95 % du marché. Les services MRO dominent sur les pièces remises à neuf, car les bouteilles d'extinction d'incendie, les bottes de dégivrage et les éléments chauffants de pare-brise ont des intervalles de maintenance fixes conformément aux réglementations FAA/EASA. Les compagnies aériennes donnent la priorité aux MRO programmés afin de minimiser les risques AOG, nombre d'entre elles optant pour des centres agréés OEM malgré des coûts plus élevés. Les contrôles saisonniers, les inspections obligatoires et l'entretien répétitif des pièces rendent les revenus MRO plus importants et plus prévisibles que les pièces de rechange remises à neuf. Cette tendance est renforcée par les systèmes de diagnostic numérique permettant une maintenance prédictive, ce qui augmente l'activité de service récurrente.

- En 2023, Lufthansa Technik a signalé une demande record de MRO en Europe pour les systèmes critiques de l’avion, notamment le dégivrage et le chauffage des pare-brise, soulignant la domination du MRO.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par famille d'avions

Le segment de la famille Airbus A320 (ceo/neo) domine le marché en raison de sa flotte mondiale massive en service dépassant les 9 000 appareils

Sur la base de la famille d'avions, le marché est segmenté en Airbus A220, famille Airbus A320 (PDG/neo), Airbus A330 (PDG/neo), Airbus A350, Airbus A380, ATR 42/72, famille Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De Havilland Dash 8 (série Q), Embraer E-Jets (E1/E2) et Sukhoi Superjet 100.

Le segment de la famille Airbus A320 (ceo/neo) occupait la position dominante en 2024. La famille Airbus A320 (ceo/neo) domine la demande de MRO de protection contre l'incendie, le verglas et la pluie en raison de sa flotte mondiale massive en service, qui dépasse les 9 000 avions. Les taux d’utilisation quotidiens élevés, la fréquence des vols sur de courtes distances et les opérations intensives dans divers climats accélèrent l’usure des systèmes de dégivrage et de protection contre la pluie. Les compagnies aériennes comptent sur un entretien fréquent des pare-brise, des essuie-glaces et des ensembles de démarrage pour garantir la fiabilité des expéditions. À mesure que les livraisons d’A320neo s’accélèrent, la demande sur le marché des pièces de rechange restera dominante pendant des décennies.

- En 2025, Airbus a annoncé que son carnet de commandes de la famille A320 dépassait les 6 000 appareils, renforçant ainsi la domination du segment des systèmes de protection sur le marché des pièces de rechange.

Perspectives régionales du marché secondaire de la protection contre l'incendie, le verglas et la pluie pour les avions commerciaux

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Afrique et Moyen-Orient.

Amérique du Nord

North America Commercial Aircraft Fire, Ice & Rain Protection Aftermarket Size, 2024 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2023, évaluée à 37,5 millions de dollars, et était également en tête en 2024, avec 38,0 millions de dollars. L’Amérique du Nord domine en raison de la grande taille de sa flotte, de ses conditions hivernales rigoureuses et d’une stricte surveillance réglementaire. Le givrage saisonnier entraîne une forte demande de services de liquides de dégivrage, de remise à neuf des coffres et de réparation du système de chauffage de pare-brise. Les compagnies aériennes s'appuient de plus en plus sur des hubs et des distributeurs MRO établis pour des délais d'exécution rapides. La présence d'équipementiers clés, tels que Collins Aerospace, et de principaux fournisseurs de pièces de rechange, tels qu'AAR, garantit un soutien constant à la chaîne d'approvisionnement. Le marché américain de la protection contre le feu, le givre et la pluie pour les avions commerciaux est en croissance constante. Cette croissance est tirée par une flotte vieillissante, l’augmentation du transport aérien et la nécessité de se moderniser pour améliorer la sécurité et l’efficacité. Le marché s'oriente vers de nouvelles technologies, notamment la protection électrothermique contre la glace, les diagnostics intelligents et les agents d'extinction d'incendie écologiques et performants.

- En juillet 2024, AAR a élargi son accord de distribution mondiale avec Collins Aerospace pour fournir des composants de dégivrage, renforçant ainsi le leadership de l'Amérique du Nord en matière de support après-vente.

Europe

L’Europe et l’Asie-Pacifique représentent collectivement des régions à forte croissance. L'Europe reste un centre MRO mature, porté par les mandats de sécurité stricts de l'AESA et l'adoption précoce de liquides de dégivrage respectueux de l'environnement. Les opérations saisonnières en Scandinavie et en Europe centrale renforcent la demande, tandis que la rénovation gagne du terrain à mesure que les compagnies aériennes réduisent leurs coûts.

Asie-Pacifique

L’Asie-Pacifique est le marché qui connaît la croissance la plus rapide, tirée par l’expansion rapide de la flotte en Chine et en Inde et par la pénétration croissante des transporteurs à bas prix. La capacité régionale MRO est en expansion, même si les opérateurs dépendent souvent de centres certifiés OEM.

- En 2025, Airbus a annoncé des livraisons record d'A320neo en Asie-Pacifique, augmentant encore la demande de MRO pour la protection contre le gel et la pluie dans les flottes en croissance.

Amérique latine, Afrique et Moyen-Orient

Au cours de la période de prévision, les régions d’Amérique latine, d’Afrique et du Moyen-Orient connaîtraient une croissance modérée dans cet espace de marché. La valorisation du marché de l’Amérique latine et de l’Afrique devrait atteindre 11,4 millions de dollars en 2025. Ces régions représentent des parts plus petites mais affichent une croissance de niche. Les flottes régionales d’avions à turbopropulseurs et les flottes court-courriers d’Amérique latine génèrent une demande constante pour l’entretien des bottes de dégivrage et des bouteilles d’incendie. L’activité MRO en Afrique reste limitée mais augmente à mesure que les flottes se modernisent. Le Moyen-Orient affiche une croissance régulière, largement tirée par les flottes de gros-porteurs exploitées par les transporteurs du Golfe qui nécessitent des MRO de lutte contre les incendies. Le temps chaud réduit la demande de givrage, mais la maintenance de la protection incendie axée sur la conformité reste importante.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une large gamme d'offres de produits, associée à un solide réseau de distribution d'entreprises clés, a soutenu leurs positions de leader

Le marché secondaire de la protection contre l'incendie, le givre et la pluie pour avions est modérément consolidé, avec un mélange d'équipementiers, de fournisseurs de niveau 1 et de fournisseurs de marché secondaire qui façonnent la concurrence. Collins Aerospace (Raytheon Technologies) et Safran dominent avec des portefeuilles de produits complets couvrant la détection d'incendie, les systèmes d'extinction et les technologies de dégivrage. Liebherr-Aerospace propose des solutions avancées de protection contre le givrage, notamment pour les Airbus et les avions régionaux.

CAV Ice Protection est spécialisé dans les systèmes à base de fluide TKS pour l'aviation générale et les avions régionaux à turbopropulseurs. Du côté du marché secondaire, AAR Corp. renforce sa position grâce à des accords de distribution mondiaux, comme son expansion en 2024 avec Collins Aerospace pour les composants de dégivrage. Les MRO indépendants et les fournisseurs régionaux sont en concurrence sur les pièces reconditionnées à moindre coût, en particulier en Europe et en Asie-Pacifique, où les compagnies aériennes recherchent des alternatives aux prix élevés des équipementiers. L'accent concurrentiel se tourne désormais vers les fluides respectueux de l'environnement, la suppression des incendies sans halons et les diagnostics numériques prédictifs, les équipementiers tirant parti des avantages de la certification. Dans le même temps, les indépendants visent des délais d’exécution rapides et des coûts de cycle de vie inférieurs.

LISTE DES PRINCIPALES ENTREPRISES DE MARCHÉ APRÈS-VENTE DE PROTECTION CONTRE L'INCENDIE, LE GLACE ET LA PLUIE POUR AVIONS COMMERCIAUX PROFILÉES

- Collins Aérospatiale(NOUS.)

- Honeywell Aerospace (États-Unis)

- Groupe Thalès (France)

- Safran Electronique & Défense (France)

- Liebherr-Aerospace (Allemagne)

- Moog Inc. (États-Unis)

- Parker Aéronautique(NOUS.)

- Spirit AeroSystems (États-Unis)

- ST Engineering Aerospace (Singapour)

- Lufthansa Technik (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2024 :Air Canada a équipé l'A320 d'un système de dégivrage à bande d'induction commandé par le pilote, éliminant ainsi le besoin de pulvérisation de liquide chaud au sol et améliorant l'efficacité des rotations.

- Septembre 2024 :Vestergaard a lancé son système OPTIM-ICE, qui utilise le LIDAR pour détecter la glace en surface et guider les buses de dégivrage automatisées, améliorant ainsi la vitesse et la précision des opérations.

- Février 2024 :CTV News Edmonton a rapporté que Pegasus, basée en Alberta, a développé MIDAS, ou système d'alerte de détection de givrage de mouvement, pour détecter en temps réel l'accumulation de givrage. Ce travail a attiré l’attention de Boeing et a nécessité une collaboration avec l’entreprise. MIDAS était déjà opérationnel sur la flotte canadienne de CH-147 Chinook.

- Décembre 2023 :Air Canada est devenue la première compagnie aérienne à tester une solution de dégivrage électrique à haute fréquence sur sa flotte d'Airbus A320, réduisant ainsi les retards de départ en hiver et les émissions de carbone en remplaçant la pulvérisation traditionnelle de glycol par du courant électrique.

- Octobre 2023 :CAV Systems a publié une mise à jour indiquant avoir enregistré une marque pour le TKS 406 BIO, un liquide de dégivrage biodérivé et biodégradable utilisé avec son système d'antigivrage et de dégivrage en vol TKS. Il sera livré à travers des trous percés au lasertitanepanels, avec un lancement prévu en janvier 2024.

- Septembre 2023 :L’aéroport de Vilnius a inauguré la première usine de traitement des eaux usées de dégivrage des États baltes, reflétant l’évolution de l’industrie vers une infrastructure de dégivrage respectueuse de l’environnement et la conformité réglementaire.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2045 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2045 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 3,4 % de 2025 à 2045 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par composant, offre, famille d'avions et région |

|

Par composant |

· Protection incendie o Détecteurs d'incendie o Bouteilles d'extinction o Unités de contrôle de tir o Technologie prédictive et intelligente · Protection contre la glace et la pluie o Systèmes de chauffage et de dégivrage o Systèmes de détection et de détection de la glace o Technologies de pare-brise et de radôme o Conduite d'eau |

|

En offrant |

· Services MRO · Pièces remises à neuf o PMA o USM |

|

Par famille d'avions |

· Airbus A220 · Famille Airbus A320 (PDG/NEO) · Airbus A330 (PDG/NEO) · Airbus A350 · Airbus A380 · ATR 42/72 · Famille Boeing 737 (Classique/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Série Bombardier CRJ · COMAC C919 · De Havilland Dash 8 (série Q) · E-Jets Embraer (E1/E2) · Sukhoi Superjet 100 |

|

Par région |

· Amérique du Nord (par composant, offre, famille d'avions et pays) o États-Unis o Canada · Europe (par composant, offre, famille d'avions et pays) o Allemagne o Royaume-Uni o Allemagne o France o Russie o Reste de l'Europe · Asie-Pacifique (par composant, offre, famille d'avions et pays) o Chine o Inde o Japon o Australie o Reste de l'Asie-Pacifique · Amérique latine et Afrique (par composant, offre, famille d'avions et pays) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient (par composant, offre, famille d'avions et pays) o EAU o Arabie Saoudite o Afrique du Sud o Reste du Moyen-Orient |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 136,7 millions de dollars en 2024 et devrait atteindre 278,8 millions de dollars d'ici 2045.

En 2024, la valeur marchande en Amérique du Nord s'élevait à 38,0 millions de dollars.

Le marché devrait afficher un TCAC de 3,4% au cours de la période de prévision 2025-2045.

Le segment des services MRO a dominé le marché en offrant.

La croissance de la flotte et les intempéries entraînent une demande plus élevée de MRO.

Collins Aerospace (États-Unis), Honeywell Aerospace (États-Unis) et Thales Group (France) comptent parmi les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2019-2045

- 2024

- 2019-2023

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés