Taille du marché des serres commerciales, part et analyse de l’industrie, par type de culture (légumes et fruits, plantes ornementales et fleurs, herbes et produits comestibles spécialisés et autres), par type (serre en verre et serre en plastique), par type d’équipement (hybride, logiciels et services), par taille (grande, petite et moyenne échelle), par utilisation finale (producteurs commerciaux, instituts de recherche, pépinières et jardineries) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Jul 2026)

APERÇUS CLÉS DU MARCHÉ

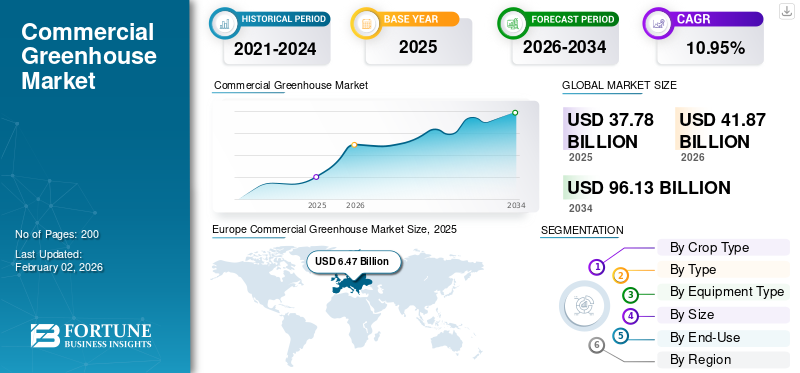

La taille du marché mondial des serres commerciales était évaluée à 37,78 milliards USD en 2025. Le marché devrait passer de 41,87 milliards USD en 2026 à 96,13 milliards USD d’ici 2034, avec un TCAC de 10,95 % au cours de la période de prévision. L’Europe a dominé le marché mondial des serres commerciales avec une part de marché de 17,13 % en 2025.

L’industrie mondiale des serres commerciales connaît une transformation rapide, motivée par les progrès des technologies de serre, les préoccupations croissantes concernant la sécurité alimentaire et la nécessité d’une agriculture dans un environnement contrôlé tout au long de l’année. Les serres commerciales modernes, équipées de systèmes de contrôle climatique qui gèrent la température, l'humidité, la concentration de CO₂ et l'éclairage, permettent une production alimentaire stable même dans des conditions climatiques imprévisibles. La pression démographique croissante, la diminution des terres arables et l’urbanisation accélérée accroissent la dépendance mondiale à l’égard des produits cultivés en serre. Ces installations soutiennent la culture à grande échelle tout en minimisant la consommation d’eau, en réduisant les intrants chimiques et en assurant une surveillance en temps réel pour un rendement optimal.

Le marché est également renforcé par de solides investissements de la part d’entreprises agrotechnologiques, l’expansion des systèmes de serres hydroponiques et verticales et le soutien du gouvernement à la culture protégée en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Le marché mondial est dominé par des sociétés de premier plan, notamment Richel Group, Heliospectra AB, Agra Tech, Inc., GreenTech Agro et Logiqs B.V.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des serres commerciales

- Taille du marché en 2025 : 37,78 milliards de dollars

- Taille du marché en 2026 : 41,87 milliards USD

- Taille du marché prévue pour 2034 : 96,13 milliards USD

- TCAC : 10,95 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des serres commerciales avec une part de 69,84 % en 2025.

- Le segment des fruits et légumes détenait une part importante du marché mondial des serres commerciales en 2025.

- Le segment des serres en verre devrait connaître une croissance significative avec un TCAC de 10,44 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique détenait la plus grande part de marché, soit 69,84 % en 2025, grâce à une modernisation agricole rapide, à l’expansion de l’agriculture hydroponique et à un fort soutien gouvernemental en faveur de la culture protégée.

Europe

L'Europe représentait 17,13 % du marché mondial en 2025, soutenue par des technologies avancées de serre et l'adoption généralisée de pratiques agricoles durables.

Amérique du Nord

L’Amérique du Nord représentait 6,53 % du marché mondial en 2025, bénéficiant d’investissements croissants dans l’agriculture en environnement contrôlé et la production agricole tout au long de l’année.

NOUS.

Le marché américain des serres commerciales devrait croître à un TCAC de 9,61 % entre 2026 et 2034, soutenu par la demande croissante de produits cultivés localement et de technologies agricoles de précision.

Japon

Le Japon continue de renforcer son industrie des serres commerciales grâce à des initiatives agricoles intelligentes, une automatisation avancée des serres et une demande croissante de légumes et de fruits de haute qualité.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Importance croissante de la sécurité alimentaire et de la production tout au long de l’année pour stimuler la croissance du marché

La sécurité alimentaire gagne en importance alors que des centaines de millions de personnes sont toujours confrontées à la faim, tandis que le changement climatique, les conflits et les flambées des prix menacent les approvisionnements futurs, ce qui pousse les gouvernements et l'industrie à se tourner vers des technologies capables de produire des aliments de manière fiable toute l'année. Les systèmes de production annuels tels que les serres, l’agriculture en intérieur et, plus largement, l’agriculture en environnement contrôlé (ACE) se développent rapidement en tant qu’outils stratégiques pour stabiliser l’approvisionnement, réduire les risques climatiques et soutenir les programmes urbains et nationaux de sécurité alimentaire.

- Selon le rapport des Nations Unies, en 2024, environ 673 millions de personnes, soit 8,2 % de la population mondiale, souffraient de sous-alimentation, soit une légère baisse par rapport aux 8,7 % de 2022.

Restrictions du marché

Des investissements en capital et des coûts opérationnels élevés pour entraver la croissance du marché

La construction de serres commerciales, en particulier de serres en verre et de structures hybrides, nécessite un capital initial élevé. Coûts associés au contrôle climatique, à l'automatisation de l'irrigation,capteurset la consommation d’énergie limitent l’adoption par les petits producteurs. De plus, la maintenance des systèmes climatiques régulant la température, l’humidité et les niveaux de CO₂ augmente les dépenses d’exploitation à long terme.

- Selon Get Farms, une entreprise indienne qui fournit des terres agricoles gérées, principalement pour la culture de mangues, le coût initial d'établissement d'une serre représente un investissement important pouvant aller de 20 000 à 50 000 USD par acre. Ce coût est influencé par une grande variété de composants d’infrastructure, y compris les structures elles-mêmes, les systèmes de contrôle climatique et d’irrigation, ainsi que l’intégration technologique.

Opportunités de marché

Augmentation de l'automatisation et de la numérisation dans les technologies de serre pour ouvrir de nouvelles opportunités de croissance

L’automatisation et la numérisation croissantes des technologies de serre créent de nouvelles opportunités importantes sur le marché en améliorant l’efficacité, la productivité et la durabilité. Ces avancées intègrent l’IA, l’IoT, des capteurs avancés et des systèmes d’automatisation pour optimiser le contrôle climatique, l’utilisation des ressources et les rendements des pépinières, stimulant ainsi la demande de solutions de serre de haute technologie basées sur les données. Ces innovations améliorent considérablement le rendement et réduisent la dépendance en matière de main-d’œuvre dans les exploitations en serre à grande échelle, alimentant ainsi la croissance du marché des serres commerciales.

- Par exemple, en février 2025, MECO a lancé la première serre intelligente iranienne compatible IoT dans le comté de Nazarabad, province d’Alborz. Ceserre intelligenteest intégré à la plateforme MAPNA MIND, qui permet la surveillance et la gestion à distance des paramètres environnementaux tels que l'irrigation, la température, l'humidité et l'apport de nutriments via des capteurs IoT.

Tendances du marché des serres commerciales

Adoption croissante de la culture hydroponique et de la culture hors sol pour façonner l’industrie

La culture hydroponique, l'aéroponie et l'aquaponie sont de plus en plus utilisées dans les serres commerciales pour réduire la consommation d'eau jusqu'à 90 % et accélérer les cycles de culture. Cette tendance est la plus forte en Amérique du Nord, en Europe et en Asie-Pacifique.

- Par exemple, en mai 2025, Brio Hydroponics, pionnier des solutions hydroponiques innovantes, a étendu ses parcs hydroponiques commerciaux grâce à un modèle structuré et axé sur les investisseurs, centré sur son « Parc hydroponique Unnati Hi-Tech » de 100 acres à Talod, Gujarat. Le parc se concentre sur les légumes de grande valeur tels que la laitue, les poivrons, les concombres, les tomates cerises et les fines herbes, en ciblant 6 à 8 cycles de culture par an et une production globale de quelques milliers de tonnes par an, illustrant le potentiel d'intensité de rendement du modèle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de culture

Production tout au long de l’année et gestion de l’environnement contrôlé pour diriger la part de marché élevée du segment des légumes et des fruits

Par type de culture, le marché est segmenté en légumes et fruits, plantes ornementales et fleurs, herbes et produits comestibles spécialisés, et autres.

Le segment des fruits et légumes devrait détenir une part importante du marché mondial des serres commerciales. Le marché devrait représenter environ 20,12 milliards USD d'ici 2025 à environ 50,07 milliards USD d'ici 2034, avec le TCAC le plus rapide d'environ 10,67 % entre 2026 et 2034. Il s'agit du segment le plus important en raison d'un retour sur investissement élevé par mètre carré, d'une forte demande de tomates,légumes-feuilles, concombres, baies et poivrons. Les serres permettent une production toute l'année et une gestion dans un environnement contrôlé de la température, de l'humidité et du CO₂, permettant aux producteurs de respecter les contrats d'approvisionnement au détail et de réduire leur dépendance aux importations.

Le segment des plantes ornementales et des fleurs devrait connaître une croissance significative au cours de la période de prévision avec un TCAC de 11,64 % en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type

Un attrait pour le faible coût et la flexibilité pour mener la croissance du segment des serres en plastique

Sur la base du type, le marché est segmenté en serre en verre et en serre en plastique.

Le segment des serres en plastique domine une part importante du marché mondial. Le segment est dominant en raison de son faible coût d'installation, de sa flexibilité et de son adéquation aux climats chauds tels que l'Asie-Pacifique, l'Amérique latine et le Moyen-Orient. Polyfilm etpolycarbonateles maisons soutiennent une expansion rapide des serres sur les marchés sensibles aux coûts.

Le segment des serres en verre devrait connaître une croissance significative avec un TCAC de 10,44 % au cours de la période de prévision.

Par type d'équipement

Polyvalence et efficacité pour alimenter le leadership du marché du segment hybride

Sur la base du type d’équipement, le marché est segmenté en hybride, logiciels et services.

Le segment hybride a dominé le marché avec une valeur d'environ 16,57 milliards USD en 2025, qui devrait atteindre environ 42,05 milliards USD d'ici 2034. Le segment hybride domine le marché mondial principalement en raison de sa polyvalence et de son efficacité dans la combinaison de technologies agricoles traditionnelles et avancées. Les serres hybrides intègrent à la fois des systèmes passifs, tels que la ventilation naturelle et l'ombrage, et des systèmes actifs tels que la climatisation automatisée et un éclairage économe en énergie, équilibrant ainsi les coûts et les performances.

Le segment des logiciels devrait croître à un TCAC de 11,60 % au cours de la période de prévision du marché mondial des serres commerciales.

Par taille

La flexibilité et la rentabilité alimentent le leadership du marché du segment de taille moyenne

En fonction de la taille, le marché est segmenté en grande, petite et moyenne échelle.

Le segment des moyennes entreprises détient une part dominante de 36,50 % en 2025 sur le marché mondial. Les installations de taille moyenne équilibrent les investissements en infrastructure et les coûts opérationnels, les rendant accessibles aux producteurs commerciaux sans les exigences de capital élevées des complexes à grande échelle. Ces serres soutiennent efficacement les légumes, les fruits et les plantes ornementales, les principaux segments de production de l'agriculture sous serre mondiale, en raison de leur taille optimale pour le contrôle climatique et la mécanisation. Le segment des serres de taille moyenne lui-même devrait passer d'environ 13,79 milliards de dollars en 2025 à plus de 36,54 milliards de dollars d'ici 2034, ce qui représente un solide TCAC de 11,45 % et souligne la pertinence continue de ce groupe au sein de la part de marché mondiale.

Le segment à petite échelle devrait croître à un TCAC de 10,97 % au cours de la période de prévision.

Par utilisation finale

La flexibilité et la rentabilité alimentent le leadership du marché du segment de taille moyenne

En fonction de l’utilisation finale, le marché est segmenté en producteurs commerciaux, instituts de recherche, pépinières et jardineries.

Les pépinières et les jardineries sont à la tête du segment mondial des utilisations finales des serres commerciales en raison de leur concentration sur la propagation de jeunes plantes, arbres, arbustes et plantes ornementales de grande valeur dans des environnements contrôlés, ce qui soutient les marchés de l'aménagement paysager, de la vente au détail et de gros. Le marché mondial des serres des producteurs commerciaux est estimé à 13,49 milliards de dollars en 2025, avec une croissance du TCAC de 10,40 % au cours de la période de prévision.

Le segment des instituts de recherche devrait croître à un TCAC de 10,97 % au cours de la période de prévision.

Perspectives régionales du marché des serres commerciales

Au niveau régional, le rapport couvre l’analyse du marché mondial en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Europe Commercial Greenhouse Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détient la plus grande part du marché mondial, représentant 69,84 % en 2025, soutenue par une modernisation agricole rapide, une consommation élevée de légumes et de fruits et une expansion hydroponiqueproduction en Chine, au Japon, en Inde et en Corée du Sud. Les incitations gouvernementales en faveur des cultures protégées et d’une agriculture résiliente au climat accélèrent l’adoption, ce qui permet à la région d’atteindre le TCAC le plus élevé de 11,23 % de 2026 à 2034.

Amérique du Nord

L’Amérique du Nord représente 6,53 % du marché mondial en 2025, tirée par l’automatisation, l’agriculture axée sur la technologie et une forte pression en faveur de légumes et de fleurs produits localement sans pesticides. Les États-Unis dominent la région, tandis que le Canada développe ses grappes de serres adaptables au climat pour répondre à la demande croissante du marché mondial des serres commerciales. Grâce aux progrès de la robotique, des systèmes climatiques basés sur l’IA et de l’agriculture à environnement contrôlé, la région devrait croître à un TCAC robuste de 9,61 % entre 2026 et 2034.

Europe

L'Europe représente 17,13 % du marché en 2025 et reste une région technologiquement avancée et mature menée par les Pays-Bas, l'Espagne, l'Italie et l'Allemagne. L’accent mis par l’Europe sur la durabilité, les systèmes de serres économes en énergie et l’ingénierie horticole avancée la maintient à la pointe de l’innovation. La maturité du marché et les coûts énergétiques élevés modèrent la croissance, ce qui se traduit par un TCAC stable de 10,69 % entre 2026 et 2034.

Amérique du Sud

L’Amérique du Sud détient environ 4,53 % du marché mondial en 2025, avec une adoption croissante motivée par une forte demande d’exportation de tomates, de poivrons, de baies et de plantes ornementales. Le Mexique, le Chili et le Brésil continuent d'étendre la superficie des serres pour améliorer la cohérence et la compétitivité sur les marchés mondiaux de produits. Renforcer les investissements de l’agro-industrie dans la culture hydroponique etplastiqueles serres soutiennent un TCAC sain de 10,04 % de 2026 à 2034.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentent 1,97 % du marché en 2025, soutenus par une forte dépendance à l’égard d’une agriculture à environnement contrôlé dans des pays comme les Émirats arabes unis, l’Arabie saoudite, le Qatar et Israël en raison de climats rigoureux et de terres arables limitées. La région intègre rapidement des systèmes climatiques alimentés par l’énergie solaire, une irrigation basée sur le dessalement et des technologies avancées de refroidissement. Avec des investissements croissants dans les infrastructures de serres de haute technologie, la MEA devrait connaître l’une des expansions les plus rapides au monde avec un TCAC de 9,30 % jusqu’en 2026-2034.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Innovation et automatisation pour soutenir la croissance du marché mondial

Les acteurs du marché comprennent un mélange de fabricants mondiaux de produits horticoles, de fournisseurs de technologies de contrôle climatique et de constructeurs de serres clé en main. L’environnement concurrentiel est influencé par les capacités d’innovation, l’intégration de systèmes économes en énergie et l’automatisation.

Acteurs clés du marché des serres commerciales

|

Rang |

Nom de l'entreprise |

|

1 |

Groupe Richel |

|

2 |

Héliospectra AB |

|

3 |

Agra Tech, Inc. |

|

4 |

Netafim Ltd. |

|

5 |

Logiqs B.V. |

Liste des principales entreprises de serres commerciales profilées

- Groupe Richel(France)

- Heliospectra AB (Suède)

- Agra Tech, Inc.(NOUS.)

- Logiqs B.V. (Pays-Bas)

- GreenTech Agro(Pays-Bas)

- Certhon BV (Pays-Bas)

- Priva Holding BV (Pays-Bas)

- Rough Brothers Inc. (États-Unis)

- Netafim Ltd. (Israël)

- Serres Harford (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2024 :Mucci Farms, l'un des principaux producteurs de produits de serre en Amérique du Nord sous la direction de Cox Farms, a acquis Greenhill Produce, portant ainsi l'ensemble de ses opérations en serre au-delà de 650 acres au Canada et aux États-Unis.

- octobre 2023: Pure Harvest Smart Farms a conclu un partenariat stratégique exclusif de trois ans avec le groupe Richel pour déployer plus de 150 millions de dollars de systèmes de culture intelligents. Le partenariat se concentre sur l'expansion au Moyen-Orient et en Asie, avec des projets en cours à Singapour, au Koweït et en Arabie Saoudite. Cette collaboration vise à industrialiser et à professionnaliser l'industrie de l'agriculture en environnement contrôlé (CEA), en réduisant les coûts de construction et les délais de projet tout en permettant une croissance rapide sur les marchés cibles.

- Octobre 2023 :Netafim, l'entreprise d'agriculture de précision d'Orbia, s'est associée à Vermillion Growers pour développer la première serre de légumes commerciale à grande échelle au Manitoba, au Canada, située à Dauphin. L'installation s'étend sur 10 acres et vise une production annuelle de tomates de 10 millions de livres pour répondre à la dépendance du centre du Canada à l'égard des légumes importés, où plus de 75 % des légumes et 50 % des tomates proviennent de l'étranger.

- octobre 2023: Eden Green Technology, une société basée aux États-Unis, a investi 40 millions de dollars dans l'agrandissement de son campus de Cleburne, au Texas, en ajoutant deux serres et en triplant la production pour atteindre près de 6 millions de livres de laitue par an.

- Janvier 2022 :Intermediate Capital Group (ICG) a acquis trois sites industriels et logistiques critiques dans le cadre d'une transaction principale de vente et de cession-bail auprès de BOAL International BV, un éminent concepteur et fabricant de composants spécialisés en aluminium utilisés dans les serres commerciales. Cette acquisition s'aligne sur la demande croissante d'une production alimentaire durable et fiable, soulignant l'expansion de la position de BOAL dans le secteur des serres commerciales de haute technologie.

COUVERTURE DU RAPPORT

Le rapport sur l’industrie mondiale des serres commerciales analyse le marché en profondeur et met en évidence des aspects cruciaux tels que les tendances du marché mondial, la dynamique du marché, les entreprises de premier plan, les investissements dans la recherche et le développement et l’utilisation finale. En plus de cela, le rapport fournit également un aperçu de l’analyse du marché mondial des serres commerciales et met en évidence les développements importants du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,95 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de culture

|

|

Par type · Serre en verre · Serre en plastique |

|

|

Par type d'équipement

|

|

|

Par taille · À grande échelle · À petite échelle · Échelle moyenne |

|

|

Par utilisation finale · Producteurs commerciaux · Instituts de recherche · Pépinières et jardineries |

|

|

Par région · Amérique du Nord (par type de culture, type, type d'équipement, taille, utilisation finale et pays) • États-Unis (par type de culture) • Canada (par type de culture) • Mexique (par type de culture) · Europe (par type de culture, type, type d'équipement, taille, utilisation finale et pays) • Allemagne (par type de culture) • Espagne (par type de culture) • Italie (par type de culture) • France (par type de culture) • Royaume-Uni (par type de culture) • Reste de l'Europe (par type de culture) · Asie-Pacifique (par type de culture, type, type d'équipement, taille, utilisation finale et pays) • Chine (par type de culture) • Japon (par type de culture) • Inde (par type de culture) • Australie (par type de culture) • Reste de l'Asie-Pacifique (par type de culture) · Amérique du Sud (par type de culture, type, type d'équipement, taille, utilisation finale et pays) • Brésil (par type de culture) • Argentine (par type de culture) • Reste de l'Amérique du Sud (par type de culture) · Moyen-Orient et Afrique (par type de culture, type, type d'équipement, taille, utilisation finale et pays) • Afrique du Sud (par type de culture) • Arabie Saoudite (par type de culture) • Reste du Moyen-Orient et de l'Afrique (par type de culture) |

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 37,78 milliards de dollars en 2025 et devrait atteindre 96,13 milliards de dollars d'ici 2034.

Avec un TCAC de 10,95 %, le marché mondial affichera une croissance constante au cours de la période de prévision.

Par type de culture, le segment des légumes et fruits domine le marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

L’importance croissante de la sécurité alimentaire et de la production tout au long de l’année stimule la croissance du marché mondial.

Richel Group, Heliospectra AB, Agra Tech, Inc., GreenTech Agro et Logiqs B.V. sont les sociétés leaders sur le marché.

L’adoption croissante de la culture hydroponique et de la culture hors-sol façonne l’industrie.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.