Taille, part et analyse de l’industrie du marché des systèmes CVC commerciaux, par type de produit (équipement de chauffage {chaudières, pompes à chaleur, fournaises et aérothermes}, équipement de refroidissement {AC unitaire, systèmes VRF, refroidisseurs, climatisation ambiante, refroidisseurs et tours de refroidissement}, et équipement de ventilation {unités de traitement d’air, filtres et purificateurs d’air et ventilateurs}), par capacité (jusqu’à 10 tonnes, 10 à 25 tonnes et Plus de 25 tonnes), par application (immeubles de bureaux, espaces de vente au détail, hôtellerie, soins de santé,

APERÇUS CLÉS DU MARCHÉ

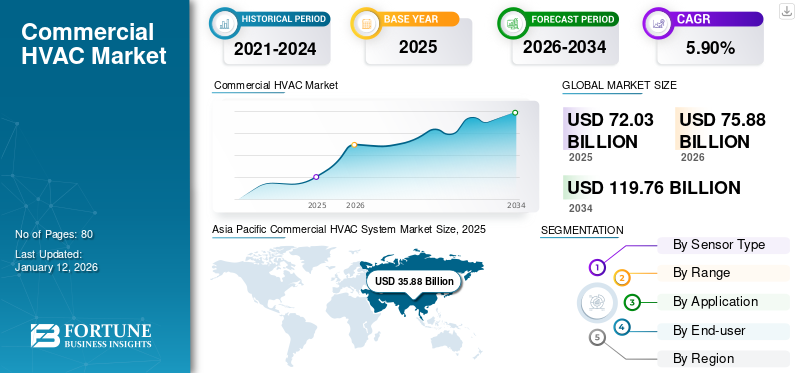

La taille du marché mondial des systèmes CVC commerciaux était évaluée à 72,03 milliards USD en 2025 et devrait passer de 75,88 milliards USD en 2026 à 119,76 milliards USD d’ici 2034, avec un TCAC de 5,90 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des systèmes CVC commerciaux avec une part de marché de 49,80 % en 2025.

Les systèmes CVC commerciaux sont utilisés pour contrôler la ventilation, le chauffage et la climatisation de grands bâtiments, notamment les hôpitaux, les centres commerciaux, les bureaux et autres. Il régule l’humidité, la température et le flux d’air, offrant un environnement intérieur confortable, sûr et sain.

Le marché connaît une croissance rapide en raison de la demande croissante de solutions économes en énergie, de l'essor des produits de construction, principalement dans les zones urbaines, et des améliorations des technologies intelligentes axées sur l'amélioration de la qualité de l'air intérieur.

Peu d’acteurs de premier plan opérant sur le marché sont Daikin Industries, Ltd., Carrier Global Corporation, Trane Technologies, Lennox International, Inc., Nortek, Panasonic Holdings Corp. et d’autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L'urbanisation rapide et l'immobilier commercial stimulent le développement du marché

L’urbanisation croissante et l’immobilier commercial stimulent la croissance du marché mondial des systèmes CVC commerciaux. Cela a stimulé la construction de bâtiments commerciaux, notamment d’espaces de vente au détail, de bureaux, d’hôpitaux et autres. De telles infrastructures nécessitent des systèmes sophistiqués de ventilation, de chauffage et de climatisation qui garantissent le confort et la santé des individus. De plus, une partie importante de la population mondiale se déplace vers les zones urbaines, entraînant une croissance des infrastructures commerciales et alimentant la croissance du marché.

De plus, le développement deville intelligenteles projets dans les économies en développement alimentent également la demande à grande échelle d’installations CVC avancées et économes en énergie. Par exemple, selon le Bureau indien d’information de la presse (PIB.gov), en mai 2025, un total de 7 555 projets de villes intelligentes en Inde (94 % du total de 8 067 projets) avaient été achevés. En outre, 512 projets sont à un stade avancé de mise en œuvre. De tels facteurs stimulent l’expansion du marché à l’échelle mondiale.

Restrictions du marché

Les coûts d’investissement initial et d’installation élevés entravent la croissance du marché

Les systèmes CVC commerciaux nécessitent des investissements initiaux et des dépenses d'installation plus élevés, en particulier pour les systèmes VRF et de refroidissement avancés, ce qui crée des limites, en particulier pour les petites entreprises. L'insécurité économique liée à la hausse des taux d'intérêt restreint également l'adoption de produits CVC commerciaux, car elle pourrait retarder ou réduire les investissements dans ces produits. De plus, le manque de main-d’œuvre qualifiée, le paysage réglementaire complexe et les normes énergétiques dynamiques pourraient également freiner le développement global du marché.

Opportunités de marché

Le nombre croissant de solutions de livraison sur le dernier kilomètre offre des opportunités de croissance lucratives

La demande croissante des consommateurs pour des livraisons plus rapides permet aux entreprises de logistique d'adopter des solutions avancées de livraison du dernier kilomètre. Cela a poussé les entreprises à investir dans des centres de distribution urbains et de micro-traitement, exigeant des équipements CVC compacts et économes en énergie pour la surveillance de l'humidité, la ventilation et le maintien de la qualité de l'air intérieur.

Par exemple, selon le Forum économique mondial, les livraisons du dernier kilomètre ont augmenté en grande partie à cause de l’augmentation significative du commerce électronique, avec des ventes atteignant 5 800 milliards de dollars en 2023 et qui devraient augmenter de 39 % d’ici 2027.

De plus, l'augmentation des livraisons du dernier kilomètre sensibles à la température, notamment les produits pharmaceutiques, les épiceries et la logistique de la chaîne du froid, nécessite également des unités CVC, des systèmes de réfrigération pour le transport et des refroidisseurs. Ces facteurs créent des opportunités de croissance potentielles pour le marché.

TENDANCES DU MARCHÉ DES SYSTÈMES CVC COMMERCIAUX

L'intégration de l'IA, de l'IoT et de la maintenance prédictive est devenue une tendance importante du marché

Les progrès technologiques, notamment l’intelligence artificielle, l’Internet des objets (IoT) et l’analyse prédictive, stimulent le développement global du marché. Les systèmes CVC commerciaux intelligents utilisent des capteurs IoT pour suivre différents paramètres tels que l'humidité, la température, la pression et la consommation d'énergie.

De plus, les analyses basées sur l'IA reconnaissent les insuffisances, prédisent l'usure des composants (compresseurs,filtres, moteurs) et suggérer un entretien avant son apparition. Cela se traduit également par une réduction des dépenses de maintenance (jusqu'à 20 à 30 %), une réduction des temps d'arrêt et une durée de vie plus longue de l'équipement. Un exemple clé est la plate-forme « OpenBlue » basée sur l’IA de Johnson Controls et les contrôleurs intelligents « Symbio » de Trane, qui sont largement déployés dans les bâtiments commerciaux intelligents, soulignant la dynamique de croissance du secteur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de produit

La croissance des rénovations dans les infrastructures vieillissantes stimule la croissance du segment des équipements de chauffage

En fonction du type de produit, le marché est segmenté en équipements de chauffage, équipements de refroidissement et équipements de ventilation. L'équipement de chauffage est en outre sous-segmenté en chaudières, pompes à chaleur, fours et aérothermes, l'équipement de refroidissement en climatiseurs unitaires, systèmes VRF, refroidisseurs, climatiseurs individuels, refroidisseurs et tours de refroidissement, et l'équipement de ventilation en unités de traitement d'air,filtres à air, purificateurs d'air, ventilateurs et autres.

Le segment des équipements de chauffage devrait dominer le marché des systèmes CVC commerciaux, représentant 47,72 % de la part de marché mondiale en 2026. Cette domination est attribuée à l’utilisation croissante de fours, de chaudières et de pompes à chaleur dans les installations commerciales en climat froid. Cela peut inclure des établissements de santé, des complexes de bureaux et des bâtiments d’enseignement. De plus, la croissance des rénovations dans différents parcs de bâtiments vieillissants ainsi que les incitations gouvernementales en faveur des technologies de chauffage économes en énergie renforcent également la domination du segment.

Le segment des équipements de ventilation devrait croître avec un TCAC le plus élevé au cours de la période de prévision. Cela est dû aux investissements croissants dans les unités de traitement de l'air (CTA) à haut rendement, les ventilateurs-récupérateurs d'énergie (VRE) et la filtration HEPA dans les écoles, les hôpitaux, les aéroports et les complexes/bâtiments de bureaux. De plus, différentes normes, notamment WELL Building Standard, ASHRAE 62.1 et IGBC, se concentrent sur une ventilation idéale pour la santé et le confort des occupants, augmentant ainsi la demande de différents équipements de ventilation.

Par capacité

Demande croissante de 10 à 25 tonnes provenant d’installations commerciales de taille moyenne pour stimuler la croissance du segment

Le marché est divisé en jusqu'à 10 tonnes, 10 à 25 tonnes et au-dessus de 25 tonnes, en fonction de la capacité.

Parmi ceux-ci, le segment de 10 à 25 tonnes a dominé le marché avec une part des revenus de 45,34 milliards USD en 2024. Il devrait également croître avec le taux de croissance le plus élevé au cours de la période de prévision. Cette croissance est attribuée à la demande accrue de la part d'installations commerciales de taille moyenne telles que les écoles, les immeubles de bureaux, les hôpitaux de taille moyenne, les magasins de détail et les restaurants. Cette plage de capacité équilibre la charge nécessaire et l'efficacité, ce qui la rend parfaitement adaptée au chauffage ou au refroidissement par zones et à l'installation modulaire. Le segment des capacités de 10 à 25 tonnes devrait dominer le marché, avec une contribution mondiale de 66,76 % en 2026.

De plus, l’évolution rapide des entreprises vers des mises à niveau durables, l’électrification des systèmes CVC et des cycles de remplacement augmente également l’expansion du segment. Le nombre croissant de projets de bâtiments écologiques mettant l’accent sur une capacité moyenne et un système CVC modulaire pour un zonage économe en énergie contribue à la croissance du segment.

De plus, le segment des poids supérieurs à 25 tonnes est en croissance substantielle, en raison de sa demande croissante provenant de complexes à grande échelle, notamment les aéroports, les bâtiments d'entreprise, les centres commerciaux,centres de données, et les hôpitaux. Ces infrastructures exigent des systèmes de grande capacité qui facilitent un refroidissement et un cap efficaces en raison d'une fréquentation et d'une charge d'équipement plus élevées.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’expansion de l’immobilier d’entreprise augmente la croissance du segment des immeubles de bureaux et des campus d’entreprise

En fonction de l'application, le marché est divisé en immeubles de bureaux et campus d'entreprises, espaces de vente au détail, hôtellerie, soins de santé, éducation, transports et lieux publics, bâtiments gouvernementaux et institutionnels, etc.

Le segment des immeubles de bureaux et des campus d’entreprise détenait la part de marché la plus élevée en 2024, avec une part des revenus de 22,37 milliards de dollars. Le segment devrait également croître avec un TCAC le plus élevé au cours de la période de prévision. Cette croissance est due à l’expansion de l’immobilier d’entreprise et aux rénovations économes en énergie. De plus, sa croissance à long terme grâce aux engagements ESG de l’entreprise, aux objectifs de zéro émission nette et aux rénovations axées sur la QAI contribue à la domination du segment.

En revanche, le segment des espaces de vente au détail détient une part de marché substantielle. Cela est dû à la demande croissante d’expériences client améliorées et d’efficacité énergétique dans les espaces de vente au détail tels que les supermarchés, les centres commerciaux et les grands magasins.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SYSTÈMES CVC COMMERCIAUX

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Commercial HVAC System Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord a atteint 21,29 milliards de dollars en 2025, soit 29,60 % du chiffre d'affaires total du marché, et devrait atteindre 22,42 milliards de dollars en 2026.Marché des systèmes CVCconnaît une croissance substantielle en raison de la demande croissante de solutions économes en énergie de la part des grandes infrastructures. De plus, des normes gouvernementales strictes et des politiques de construction écologique, notamment la certification LEED, poussent également les entreprises à adopter des systèmes CVC avancés. Les États-Unis dominent le marché nord-américain avec une part des revenus attendue de 17,38 milliards de dollars en 2025.

Europe

L'Europe a contribué pour environ 10,01 milliards de dollars au marché mondial en 2025, soit une part de 13,90 %, et devrait atteindre 10,47 milliards de dollars en 2026. Le marché européen est en croissance substantielle et devrait contribuer à une part des revenus de 10,01 milliards de dollars en 2025. Cela est attribué à l'attention croissante des gouvernements sur la durabilité et l'efficacité énergétique. Ceci est également soutenu par diverses réglementations de l’UE, notamment la directive sur la performance énergétique des bâtiments (EPBD). Le marché britannique devrait atteindre 1,55 milliard de dollars d'ici 2026 et le marché allemand devrait atteindre 2,98 milliards de dollars d'ici 2026.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 35,88 milliards de dollars, soit 49,80 % de la demande mondiale, et devrait atteindre 37,96 milliards de dollars en 2026. La région devrait également se développer avec le TCAC le plus élevé au cours de la période de prévision. Cette croissance régionale est due au nombre croissant de projets de construction associés à des immeubles de bureaux, des stations de métro, des aéroports, des centres commerciaux et des installations hôtelières en Chine, en Inde, en Asie du Sud-Est et au Japon. Le marché japonais devrait atteindre 9,29 milliards USD d'ici 2026, le marché chinois devrait atteindre 16,01 milliards USD d'ici 2026 et le marché indien devrait atteindre 7,00 milliards USD d'ici 2026.

Selon l'Airports Council International, les autorités prévoient de financer environ 240 milliards de dollars entre 2025 et 2035 pour l'expansion des infrastructures et la modernisation des aéroports en Asie-Pacifique et au Moyen-Orient. Cela augmentera la demande de grands systèmes CVC dans les terminaux, les halls passagers, les salons, la climatisation, la ventilation et d'autres composants.

De plus, le gouvernement et les autorités se concentrent sur les systèmes de ventilation et de filtration dans les aéroports, les bureaux et les établissements de santé. Cela augmente la demande de solutions AHU, ERV et HEPA. Par exemple, selon la Banque asiatique de développement (BAD), 1 700 milliards de dollars d’investissements annuels dans les infrastructures sont prévus dans la région Asie-Pacifique jusqu’en 2030, dont une part substantielle sera liée aux bâtiments commerciaux nécessitant des installations de CVC.

Amérique latine, Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 3,18 milliards USD en 2025, soit une part de 4,40 %, et devraient atteindre 3,31 milliards USD en 2026 en raison de l'urbanisation rapide, du développement des infrastructures, des conditions climatiques dynamiques, des réglementations en matière d'efficacité énergétique et des investissements économiques de différents pays. Les pays du CCG devraient détenir une part de marché de 2,07 milliards de dollars d’ici 2025. Le marché de l’Amérique latine représentait 1,67 milliard de dollars en 2025, soit 2,30 % de l’industrie mondiale, et devrait atteindre 1,72 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’attention croissante des acteurs clés sur l’innovation et les nouveaux lancements conduit à leurs positions dominantes sur le marché

L’industrie mondiale du CVC commercial est très fragmentée avec différents acteurs du marché opérant sur le marché. Il s'agit notamment de Gree Electric Appliances Inc., Nortek, Panasonic Holdings Corp., Rheem Manufacturing Co., Acumatica, Inc., MIDEA Group Co. Ltd. et d'autres. Ces entreprises mettent en œuvre différentes initiatives stratégiques, notamment de nouveaux lancements, des fusions, des acquisitions et des investissements dans de nouvelles technologies pour soutenir la concurrence sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES CVC COMMERCIAUX PROFILÉES

- Daikin Industries, Ltd.(Japon)

- Société mondiale Carrier(NOUS.)

- Trane Technologies(NOUS.)

- Johnson Controls International plc (Irlande)

- Mitsubishi Electric Corporation (Japon)

- Lennox International, Inc.(NOUS.)

- Gree Electric Appliances Inc. (Chine)

- Nortek (États-Unis)

- Panasonic Holdings Corp. (Japon)

- Rheem Manufacturing Co. (États-Unis)

- Acumatica, Inc. (États-Unis)

- MIDEA Group Co. Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025-Mitsubishi Electric Corporation a annoncé la livraison prochaine de sa dernière série Compact DIPIPM (Dual In-line Package Intelligent Power Module), conçue pour être utilisée dans des applications grand public et industrielles telles que les climatiseurs monoblocs etpompe à chaleur.

- Juillet 2025-Midea lance une nouvelle activité « Midea Building Technologies » pour pénétrer le marché de la climatisation des bâtiments commerciaux en Thaïlande. Il vise à construire une usine de climatisation d'une capacité de production de 6 unités par an à Rayong, mettant en avant les technologies d'économie d'énergie pour répondre à la demande croissante du marché du CVC, soutenant l'économie et générant des emplois dans le pays.

- Juin 2025-Le collectif national HVAC Ambient Enterprises a annoncé le lancement de sa société représentative, Nevada Systems Group (NSG), basée à Las Vegas, Nevada. Nevada Systems Group servira le marché dynamique de Las Vegas et ses environs, en se spécialisant dans la vente et les solutions appliquées de CVC.

- Février 2025- Le groupe Bosch a reçu l'approbation de la Commission indienne de la concurrence (CCI) pour son acquisition pour 8 milliards de dollars des activités de chauffage, de ventilation et de climatisation (CVC) résidentielles et commerciales légères de Johnson Controls International (JCI).

- Octobre 2024-Johnson Controls-Hitachi Air Conditioning Singapore a lancé ses centrifugeuses séries VG et Srefroidisseursqui fournissent aux clients commerciaux de Singapour des systèmes et des solutions de refroidissement à haute efficacité énergétique. Les séries VG et S utilisent toutes deux le réfrigérant écologique R1234ze à très faible potentiel de réchauffement climatique (GWP <1), contribuant ainsi à réduire davantage les émissions de gaz à effet de serre.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché des systèmes CVC commerciaux et met en évidence les principaux développements de l’industrie et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Taux de croissance |

TCAC de 5,90 % de 2026 à 2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit · Équipement de chauffage o Chaudières o Pompes à chaleur o Fours o Aérothermes · Équipement de refroidissement o Climatiseurs unitaires o Systèmes VRF o Refroidisseurs o Climatiseur de pièce o Refroidisseurs et tours de refroidissement · Équipement de ventilation o Unités de traitement d'air o Filtres à air o Purificateurs d'air o Ventilateurs o Autres (humidificateurs, etc.) |

|

Par capacité · Jusqu'à 10 tonnes · 10 à 25 tonnes · Au-dessus de 25 tonnes |

|

|

Par candidature · Immeubles de bureaux et campus d'entreprise · Espaces de vente au détail · Hospitalité · Santé · Éducation · Transports et lieux publics · Bâtiments gouvernementaux et institutionnels · Autres |

|

|

Par région · Amérique du Nord (par type de produit, capacité, application et pays/sous-région) o États-Unis (par type de produit) o Canada (par type de produit) · Europe (par type de produit, capacité, application et pays/sous-région) o Royaume-Uni (par type de produit) o Allemagne (par type de produit) o France (par type de produit) o Italie (par type de produit) o Espagne (par type de produit) o Scandinavie (par type de produit) o Reste de l'Europe (par type de produit) · Asie-Pacifique (par type de déploiement, utilisateur final et pays/sous-région) o Chine (par type de produit) o Japon (par type de produit) o Inde (par type de produit) o Australie (par type de produit) o Asie du Sud-Est (par type de produit) o Reste de l'Asie-Pacifique (par type de produit) · Amérique latine (par déploiement, type, utilisateur final et pays/sous-région) o Argentine (par type de produit) o Brésil (par type de produit) o Reste de l'Amérique latine (par type de produit) · Moyen-Orient et Afrique (par déploiement, type, utilisateur final et pays/sous-région) o GCC (par type de produit) o Afrique du Sud (par type de produit) · Reste du Moyen-Orient et de l'Afrique (par type de produit) |

Questions fréquentes

La taille du marché mondial des systèmes CVC commerciaux était évaluée à 72,03 milliards USD en 2025 et devrait passer de 75,88 milliards USD en 2026 à 119,76 milliards USD d’ici 2034, soit un TCAC de 5,90 %.

Le marché devrait afficher une croissance constante à un TCAC de 5,90 % au cours de la période de prévision.

L’urbanisation rapide et la croissance de l’immobilier commercial stimulent la croissance du marché.

Daikin Industries, Ltd., Daikin Industries, Ltd., Trane Technologies et Johnson Controls International plc comptent parmi les principaux acteurs du marché.

La région Asie-Pacifique détenait la plus grande part de marché.

L’Amérique du Nord était évaluée à 33,93 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 80

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.