Taille du marché du diagnostic à distance des véhicules commerciaux, part et analyse de l’industrie, par type de véhicule (véhicules utilitaires légers, véhicules utilitaires moyens et lourds, et bus et autocars), par composant (matériel, logiciels et services), par type de déploiement (basé sur le cloud et sur site), par type de connectivité (systèmes embarqués, systèmes captifs et systèmes de rechange intégrés), par application (diagnostics de base des véhicules, maintenance prédictive et surveillance de la santé, et autres), par utilisateur final (flotte de fret et de logistique) opérateurs

Taille du marché du diagnostic à distance des véhicules commerciaux et perspectives d’avenir

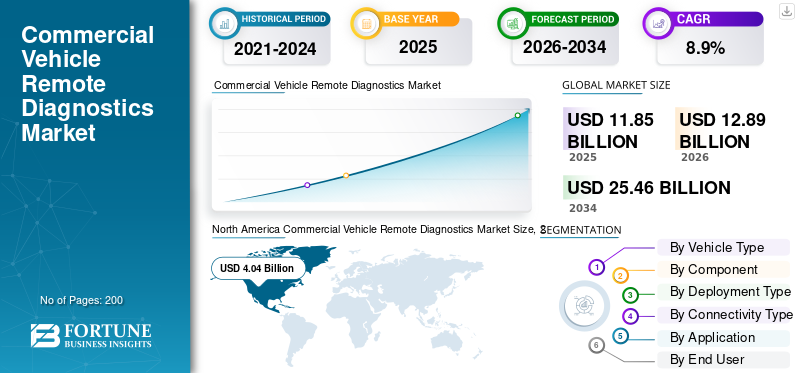

La taille du marché mondial du diagnostic à distance des véhicules commerciaux était évaluée à 11,85 milliards USD en 2025. Le marché devrait passer de 12,89 milliards USD en 2026 à 25,46 milliards USD d’ici 2034, avec un TCAC de 8,9 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du diagnostic à distance des véhicules commerciaux avec une part de marché de 34,09 % en 2025.

Le marché mondial du diagnostic à distance des véhicules commerciaux couvre les outils et services numériques qui permettent aux flottes, aux équipementiers et aux réseaux de service de vérifier l’état d’un camion ou d’une camionnette sans se connecter physiquement à un atelier. À l'aide de capteurs embarqués, d'unités télématiques et de plates-formes cloud, les diagnostics à distance peuvent lire les codes d'erreur, suivre les signaux de performances et déclencher des alertes pour les équipes de maintenance. Cela améliore les capacités de diagnostic et prend en charge la surveillance en temps réel de l'état du véhicule sur les moteurs, les transmissions, les systèmes de post-traitement, les batteries et les modules de sécurité critiques.

Le marché évoluera de la lecture de codes défauts à la maintenance prédictive et prescriptive au cours de la période de prévision. Les flottes sont soumises à une pression constante pour réduire les coûts de maintenance, améliorer la disponibilité et répondre aux exigences réglementaires strictes en matière de conformité des véhicules. En conséquence, la demande croissante de services connectés accélère l’adoption de plateformes de diagnostic à distance combinant analyse, automatisation des flux de travail et planification des services. Les diagnostics à distance renforcent également les solutions de gestion de flotte en reliant les informations sur l'état de santé aux itinéraires, au comportement des conducteurs, à la planification des pièces et aux décisions de garantie, aidant ainsi les opérateurs à améliorer leur efficacité et à réduire les coûts opérationnels.

Les applications couvrent la détection des pannes principales, le dépannage à distance, la maintenance prédictive, les rapports de conformité et l'orchestration des services pour les véhicules utilitaires légers etvéhicule utilitaire lourdflottes. La croissance est également soutenue par une gestion plus large des logiciels OTA, des groupes motopropulseurs connectés et des écosystèmes de services numériques construits par les équipementiers et les fournisseurs de niveau 1.

En bref, la croissance du marché est façonnée par des opérations basées sur les données et une maintenance proactive. De nombreux fournisseurs visent à maintenir le secteur mondial du diagnostic à distance des véhicules commerciaux grâce à des abonnements groupés, des portails intégrés et des informations basées sur l'IA. En parallèle, les équipementiers et les fournisseurs de services télématiques tels que Bosch, Volvo et Mack Trucks étendent les fonctionnalités de la plate-forme, les partenariats et les intégrations de services pour renforcer l'empreinte de l'analyse du marché du diagnostic à distance et améliorer la taille du marché au fil du temps.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU DIAGNOSTIC À DISTANCE DES VÉHICULES COMMERCIAUX

L'interprétation des défauts assistée par l'IA devient une fonctionnalité courante

Les diagnostics à distance passent des codes d'erreur bruts à l'aide à la décision guidée. Les plateformes utilisent de plus en plus l’IA pour expliquer les pannes dans un langage simple, prioriser les réparations et recommander les prochaines actions. Cette tendance améliore la productivité des techniciens et renforce les solutions de gestion de flotte, aidant ainsi les flottes à réduire les coûts de maintenance et à accélérer les temps de cycle. À mesure que cela évolue, cela pousse l’industrie mondiale du diagnostic à distance des véhicules commerciaux vers des abonnements à plus forte valeur ajoutée et des analyses différenciées.

- Par exemple, en juin 2025, Samsara a présenté des outils d'IA pour simplifier le diagnostic des véhicules, notamment des explications plus claires des défauts destinées à accélérer les réparations et à améliorer l'efficacité des réparations initiales pour les flottes.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La pression de disponibilité et l’inflation des coûts conduisent à l’adoption des diagnostics à distance

L'augmentation des temps d'arrêt, des retards de pièces et des pénuries de techniciens poussent les flottes à surveiller les pannes plus tôt et à réparer les véhicules plus rapidement. Les diagnostics à distance prennent en charge une maintenance proactive, améliorent les taux de réparation dès la première fois, contribuent à l'efficacité des opérateurs et réduisent les coûts opérationnels en minimisant les appels routiers et les arrêts imprévus. Cette demande croissante de solutions de diagnostic à distance est au cœur de l’expansion de la taille du marché, à mesure que les flottes standardisent les flux de travail connectés sur des populations de véhicules mixtes.

- Par exemple, en mars 2025, Volvo Trucks a annoncé la programmation automatisée à distance dans Volvo Connect, permettant un déploiement proactif de logiciels auprès des flottes opt-in afin d'améliorer la disponibilité et de réduire les visites en atelier.

RESTRICTIONS DU MARCHÉ

La cybersécurité et la conformité des mises à jour logicielles augmentent les coûts et la complexité

À mesure que les véhicules deviennent des ordinateurs connectés, les diagnostics à distance doivent répondre à des contrôles plus stricts en matière de cybersécurité et de mise à jour logicielle. La conformité nécessite des architectures, une documentation et une gouvernance sécurisées, ce qui augmente le temps et les coûts de mise en œuvre, en particulier pour les flottes multimarques et les petits prestataires de services. Cela peut ralentir l’adoption de solutions de diagnostic à distance sur les marchés sensibles aux prix. Cela devrait entraver levéhicule utilitairecroissance du marché du diagnostic à distance dans les années à venir.

- Par exemple, en novembre 2025, le VCA du Royaume-Uni a déclaré que de nouvelles dispositions d'homologation introduisaient la cybersécurité UN R155 et la mise à jour du logiciel UN R156, avec des dates de mise en œuvre obligatoires commençant en juin 2026.

OPPORTUNITÉS DE MARCHÉ

La connectivité Plug-and-Play étend la couverture au-delà de la télématique d'usine

Une opportunité majeure consiste à connecter des véhicules dépourvus de télématique intégrée, en particulier dans les flottes plus anciennes et les régions fragmentées. Les appareils plug-and-play et les interfaces ouvertes permettent aux flottes de numériser plus rapidement, d'étendre le dépannage à distance et de standardiser les données de santé sans longs projets de modernisation. Cela élargit la demande adressable en matière de diagnostic à distance des véhicules et soutient la croissance du marché en accélérant les déploiements multi-véhicules dans divers types de flottes.

- Par exemple, en avril 2025, Continental a lancé VDO Link, une solution plug-and-play permettant la récupération à distance en temps réel des données du tachygraphe et du véhicule sans installer d'unité télématique fixe.

LES DÉFIS DU MARCHÉ

Les lacunes en matière de normalisation des données réduisent la précision des diagnostics à grande échelle

Les flottes commerciales utilisent des modèles OEM, des années modèles et des bibliothèques de codes propriétaires mixtes. Lorsque les plates-formes ne peuvent pas interpréter pleinement les défauts spécifiques à la marque, le résultat devient moins exploitable, ce qui réduit la confiance dans les recommandations et ralentit l'automatisation des flux de travail. Ce défi a un impact sur les capacités de diagnostic et limite l’analyse comparative entre flottes. Cela peut affaiblir l’argumentaire économique en faveur de l’adoption d’outils de diagnostic à distance, en particulier lorsque les opérateurs s’attendent à une interface unique pour divers actifs.

- Par exemple, en avril 2025, Geotab a noté que certains fabricants utilisaient des codes moteur propriétaires non inclus dans les bibliothèques standard, qui peuvent apparaître comme des défauts de diagnostic inconnus dans les sorties télématiques.

Analyse de segmentation

Par type de véhicule

Les véhicules utilitaires légers dominent le marché car ils exploitent des itinéraires à forte fréquentation

Sur la base du type de véhicule, le marché est segmenté envéhicules utilitaires légers, véhicules utilitaires moyens et lourds, ainsi que bus et autocars.

Les véhicules utilitaires légers dominent car ils exploitent des itinéraires à forte fréquentation avec des cycles d'arrêt et de démarrage fréquents, ce qui rend la disponibilité et la vitesse de réparation critiques. Les flottes de véhicules utilitaires légers adoptent également la télématique plus tôt pour la planification du routage, de la conformité et de la maintenance, augmentant ainsi les taux de connexion pour les outils de diagnostic à distance. Leurs volumes unitaires élevés et leur intensité de service accélèrent les abonnements et l’utilisation des données, soutenant ainsi l’expansion constante des plateformes dans les flottes de logistique et de services urbaines.

- Par exemple, en février 2025, Verizon Connect a lancé des solutions comprenant des outils DVIR conçus pour rationaliser les inspections et la conformité tout en fournissant aux flottes des informations susceptibles de contribuer à réduire la charge d'exploitation liée aux véhicules.

Le segment des véhicules utilitaires moyens et lourds devrait croître à un TCAC de 10,2 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Le logiciel est en tête car il améliore constamment les modèles et les tableaux de bord

Sur la base des composants, le marché est segmenté en matériel, logiciels et services.

Les logiciels dominent la part de marché du diagnostic à distance des véhicules commerciaux, car les flottes veulent des informations exploitables, et pas seulement des appareils. Les couches d'analyse traduisent les signaux en défauts hiérarchisés, en actions recommandées et en flux de maintenance automatisés. Le logiciel s’adapte également à tous les véhicules et régions, améliorant continuellement les modèles et les tableaux de bord. Alors que les flottes se concentrent sur des résultats tels que la disponibilité et le contrôle des coûts, la monétisation des logiciels se développe plus rapidement que celle du matériel, renforçant ainsi le leadership dans les écosystèmes de diagnostic connectés.

- Par exemple, en juillet 2025, Bosch a lancé FleetME, une plateforme qui connecte les données des véhicules, les analyses prédictives et les flux de travail de planification de maintenance pour aider les flottes à gérer l'entretien de manière globale.

Le segment des services devrait croître à un TCAC de 8,5 % au cours de la période de prévision.

Par type de déploiement

Le segment basé sur le cloud domine grâce à son évolutivité et à sa fourniture rapide de fonctionnalités

Sur la base du type de déploiement, le marché est segmenté en cloud et sur site.

Le segment basé sur le cloud domine car les flottes nécessitent des déploiements rapides, des tableaux de bord centralisés et des mises à jour continues sur des milliers de véhicules. Les plates-formes cloud permettent également des modèles d'IA, des analyses comparatives et l'intégration avec des réseaux de pièces et de services. Cette structure améliore le temps de réponse aux pannes et prend en charge les flux de travail de l'entreprise, renforçant ainsi le retour sur investissement pour les grands opérateurs gérant des flottes distribuées.

- Par exemple, en mars 2025, les améliorations apportées à Volvo Connect ont rationalisé la programmation à distance en envoyant de manière proactive des mises à jour logicielles aux flottes inscrites, permettant ainsi un déploiement transparent sur tous les camions pour augmenter la disponibilité.

Le segment sur site devrait croître à un TCAC de 3,9 % au cours de la période de prévision.

Par type de connectivité

Les systèmes embarqués dominent car ils améliorent la détection des pannes à distance

Sur la base du type de connectivité, le marché est segmenté en systèmes embarqués, systèmes connectés et systèmes intégrés de rechange.

Les systèmes embarqués dominent car la connectivité installée en usine permet une capture de données continue et sécurisée et un accès plus approfondi aux sous-systèmes du véhicule. Cela améliore la détection des défauts à distance, prend en charge les mises à jour OTA et réduit la dépendance aux périphériques pilotes ou au câblage du marché secondaire. Les architectures intégrées simplifient également la prise en charge du cycle de vie, permettant aux OEM et aux plates-formes de fournir des diagnostics cohérents sur de grandes populations de flottes.

- Par exemple, en septembre 2025, Volvo Trucks a rapporté un millioncamions connectéssur la route, soulignant comment les services connectés permettent des mises à jour en direct qui réduisent les visites inutiles à l'atelier.

Le segment des systèmes de rechange intégrés devrait croître à un TCAC de 8,2 % au cours de la période de prévision.

Par candidature

Cœur Le diagnostic des véhicules domine car il s’agit d’une référence opérationnelle quotidienne

Sur la base des applications, le marché est segmenté en diagnostics de base des véhicules, maintenance prédictive et surveillance de l’état de santé, gestion des performances et de la conformité de la flotte, etc.

Les diagnostics de base des véhicules dominent, car chaque flotte a besoin d'une visibilité immédiate des défauts concernant le moteur, les émissions, le freinage et les problèmes électriques. Il s'agit du point d'entrée des programmes de maintenance numérique et de la fonction la plus fréquemment utilisée dans les flottes, en particulier dans les environnements à actifs mixtes. Une fois les alertes principales fiables, les flottes se développentmaintenance prédictiveet l'automatisation des flux de travail, mais les diagnostics de base restent le cas d'utilisation le plus répandu.

- Par exemple, en avril 2025, Geotab a publié des mises à jour qui améliorent la façon dont les utilisateurs comprennent les défauts, notamment une vue plus structurée des codes d'erreur des véhicules pour renforcer les flux de travail de diagnostic.

Le segment de la maintenance prédictive et de la surveillance de la santé devrait croître à un TCAC de 11,2 % au cours de la période de prévision.

Par utilisateur final

Les opérateurs de flotte de fret et de logistique sont en tête lorsqu'ils parcourent des itinéraires denses

Sur la base de l'utilisateur final, le marché est segmenté en opérateurs de flottes de fret et de logistique, opérateurs de transport public et de passagers, opérateurs de flottes industrielles et spécialisées, équipementiers et réseaux de services agréés, et autres.

Les opérateurs de flottes de fret et de logistique dominent, car chaque heure d'arrêt perturbe les livraisons et réduit l'utilisation des actifs. Ils exploitent des itinéraires denses, exploitent de grandes flottes et s'appuient sur des informations prédictives pour planifier la maintenance en fonction des calendriers de répartition. Les diagnostics à distance renforcent le contrôle de la maintenance, réduisent les incidents routiers et améliorent la coordination entre les conducteurs, les répartiteurs et les réseaux de réparation, ce qui en fait une capacité à fort retour sur investissement pour la logistique.

- Par exemple, en février 2025, Mack Trucks a introduit des capacités OTA améliorées pour maximiser les performances des véhicules tout en réduisant la charge de travail administrative, en prenant en charge les flottes qui donnent la priorité à la disponibilité et à la continuité opérationnelle.

Le segment des OEM et des réseaux de services agréés devrait croître à un TCAC de 8,8 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU DIAGNOSTIC À DISTANCE DES VÉHICULES COMMERCIAUX

Par géographie, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Commercial Vehicle Remote Diagnostics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2025, évaluée à 4,04 milliards USD, et a également conservé sa part dominante en 2024, avec 3,73 milliards USD. L’Amérique du Nord domine en raison d’une pénétration élevée de la télématique, d’une numérisation de flotte mature et d’un fort retour sur investissement axé sur la disponibilité. Les grands transporteurs pour compte d'autrui et les flottes privées déploient largement des plateformes connectées qui combinent alertes de maintenance, programmation à distance et coordination du réseau de services. Les écosystèmes OEM et la forte adoption de la télématique sur le marché secondaire accélèrent encore les abonnements, tandis que les flottes donnent la priorité aux économies mesurables grâce à la réduction des temps d'arrêt et aux cycles de réparation plus rapides. Aux États-Unis, la croissance est davantage axée sur le retour sur investissement, avec un regroupement SaaS plus rapide et une standardisation des grandes flottes.

- Par exemple, en mars 2025, Volvo Trucks North America a étendu la programmation à distance Volvo Connect pour rationaliser les mises à jour OTA sur les camions nouveaux et existants afin de maximiser la disponibilité de la flotte.

Marché américain du diagnostic à distance des véhicules commerciaux

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 3,10 milliards de dollars, ce qui représente environ 26,2 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 3,76 milliards de dollars en 2026 et assurer la position de deuxième plus grande région du marché. La croissance du marché est tirée par l’expansion de la flotte, la densité logistique croissante du commerce électronique et une numérisation plus rapide sur les principaux marchés. La maturité mixte encourage à la fois la connectivité intégrée dans les véhicules les plus récents et les solutions de modernisation pour les flottes plus anciennes. À mesure que la pression sur la disponibilité augmente, les plates-formes qui combinent les diagnostics avec la répartition, la planification de la maintenance et les flux de travail des chauffeurs évoluent rapidement sur de grandes bases d'opérateurs sensibles aux coûts.

Marché chinois du diagnostic à distance des véhicules commerciaux

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus évalués à environ 1,65 milliard de dollars en 2025, soit environ 13,9 % du marché mondial.

Marché indien du diagnostic à distance des véhicules commerciaux

Le marché indien en 2025 était évalué à 0,43 milliard de dollars, ce qui représentait environ 3,6 % des revenus mondiaux.

Europe

L'Europe devrait enregistrer un taux de croissance de 7,2 % dans les années à venir et atteindre une valorisation de 3,42 milliards de dollars d'ici 2026. L'Europe se développera grâce à une numérisation axée sur la conformité, en particulier en ce qui concerne les exigences en matière de tachygraphes, d'émissions et de gouvernance des logiciels. Les flottes adoptent de plus en plus de services connectés qui automatisent la récupération des données, les enregistrements de maintenance et la planification des services, tandis que les équipementiers développent des chaînes d'outils de mise à jour et de diagnostic sécurisées alignées sur les règles cybernétiques et logicielles. Le marché est davantage axé sur la réglementation que sur les prix.

Marché allemand du diagnostic à distance des véhicules commerciaux

Le marché allemand était évalué à 0,89 milliard de dollars en 2025, ce qui représentait environ 7,5 % des revenus mondiaux.

Marché britannique du diagnostic à distance des véhicules commerciaux

Le marché britannique en 2025 était évalué à 0,62 milliard de dollars, ce qui représentait environ 5,2 % des revenus mondiaux.

Reste du monde

La croissance du marché du reste du monde est soutenue par une connectivité adaptée aux mises à niveau, une pénétration progressive de la télématique et une attention croissante portée à la réduction des temps d'arrêt imprévus dans les secteurs de l'exploitation minière, de la construction et du fret transfrontalier. L'adoption est inégale en raison des lacunes en matière d'infrastructure et de la sensibilité aux coûts, mais les solutions plug-and-play et les offres basées sur les services aident les opérateurs à numériser la maintenance sans investissement initial lourd.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les écosystèmes axés sur le logiciel remodèlent la compétition de diagnostic à distance

La concurrence sur le marché mondial du diagnostic à distance des véhicules commerciaux est façonnée par la capacité des acteurs à convertir les données des véhicules en résultats de maintenance exploitables. Les équipementiers (constructeurs de camions et d'autobus) se concentrent sur la connectivité intégrée, la programmation à distance et l'intégration des concessionnaires. Les fournisseurs de niveau 1 et les plateformes télématiques rivalisent en offrant une couverture multimarque plus large, des analyses plus rapides et des outils de flux de travail qui convertissent les alertes de santé en bons de travail et événements de service.

Un différenciateur clé est la profondeur des données. Les entreprises qui décodent davantage de bibliothèques de codes d’erreur, les mettent en corrélation avec les conditions de fonctionnement et émettent des recommandations claires sont considérées comme disposant de capacités de diagnostic plus solides. Un autre facteur de différenciation est l'intégration ; les clients préfèrent les plates-formes qui connectent la détection des pannes à distance à la planification, à la disponibilité des pièces, aux demandes de garantie et à la communication avec les techniciens, car cela contribue directement à réduire les coûts de maintenance et à améliorer la disponibilité de la flotte.

L'architecture cloud devient la norme par défaut car elle prend en charge des versions rapides de fonctionnalités, une analyse comparative entre parcs et des modèles d'IA évolutifs. C'est pourquoi de nombreux fournisseurs positionnent l'analyse cloud comme l'épine dorsale des solutions de gestion de flotte et du marché plus large du diagnostic à distance des véhicules. Les joueurs se développent égalementcybersécuritéet la conformité des mises à jour logicielles, car les véhicules connectés créent de nouvelles exigences d’audit et les clients attendent une gouvernance des données fiable tout au long du cycle de vie des rapports sur le marché du diagnostic à distance.

Pour gagner des parts de marché, les grandes entreprises recherchent des partenariats OEM-plateforme, des acquisitions de capacités de flux de travail ou d'analyse, des API ouvertes pour des applications tierces et des abonnements groupés qui relient les diagnostics à distance aux tableaux de bord de sécurité, de conformité et d'exploitation. Cette stratégie pousse directement le monde vers la consolidation des plates-formes, où un ensemble plus restreint d'écosystèmes peut soutenir l'industrie mondiale du diagnostic à distance des véhicules commerciaux grâce à des contrats à long terme et des services intégrés.

- Par exemple, en mars 2025, Trimble et Daimler Truck North America ont intégré Trimble Road Call avec Freightliner Service Tracker pour rationaliser les réparations et réduire les temps d'arrêt grâce à des flux de travail de maintenance connectés.

LISTE DES CLÉS ENTREPRISES DE DIAGNOSTIC À DISTANCE DE VÉHICULES COMMERCIAUX PROFILÉES

- Bosch(Allemagne)

- Continental (Allemagne)

- ZF Friedrichshafen(Allemagne)

- Groupe Volvo (Suède)

- Scania (Suède)

- PACCAR (États-Unis)

- Cummins(NOUS.)

- Allison Transmission (États-Unis)

- Géotab.(Canada)

- Samsara(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Daimler Truck a présenté Short Test comme solution de diagnostic de nouvelle génération, remplaçant son précédent système de diagnostic à distance. La plate-forme mise à jour offre des contrôles plus rapides de l'état des véhicules, une accessibilité mobile et une intégration améliorée avec les flux de travail des ateliers, permettant une gestion plus efficace des services et renforçant les capacités de maintenance numérique dans l'ensemble de son réseau de véhicules commerciaux.

- Octobre 2025 :ZF a lancé une suite de services SUMS alignée sur les besoins UN/ECE R156, combinant des outils et des services pour prendre en charge la gestion sécurisée des mises à jour logicielles. Il associe les capacités de diagnostic de ZF à une gouvernance logicielle évolutive.

- Août 2025 :Continental a présenté VDO Link, une solution plug-and-play qui connecte les tachygraphes numériques aux services cloud pour la récupération de données à distance. Cela réduit le besoin d’unités télématiques installées en permanence et accélère les déploiements de connectivité.

- Juin 2025 :Bosch a lancé FleetME, une plateforme numérique de maintenance de flotte conçue pour centraliser les données des véhicules, les alertes de diagnostic et la planification des services dans une interface unique. La solution intègreanalyse prédictiveavec des outils de coordination d'atelier, permettant aux flottes de gérer l'entretien de manière proactive, de minimiser les temps d'arrêt et de rationaliser la prise de décision en matière de maintenance dans les opérations de véhicules multimarques.

- Avril 2025 :Cummins a annoncé le lancement mondial de sa plateforme PrevenTech mise à jour lors de la Bauma 2025. La plateforme met l'accent sur la surveillance à distance et l'analyse prédictive pour améliorer la disponibilité et les performances du moteur.

- Mars 2025 :Volvo Trucks North America a annoncé des améliorations de Volvo Connect et de la programmation à distance, rationalisant ainsi les mises à jour OTA sur les camions nouveaux et existants. Cette décision renforce la disponibilité des services liés aux diagnostics connectés.

- Mars 2025 :Trimble et Daimler Truck North America ont annoncé une intégration entre Trimble TMT Fleet Maintenance (Road Call) et Freightliner Service Tracker. Il vise des réparations plus rapides en connectant les événements de panne aux flux de travail de maintenance.

- Février 2025 :Mack Trucks a annoncé des améliorations de ses capacités en direct, notamment des fonctionnalités de déploiement automatisé de logiciels visant à réduire la charge de travail administrative et à améliorer les performances des véhicules pour les flottes. Cela prend en charge les flux de travail de maintenance et de diagnostic connectés.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du diagnostic à distance des véhicules commerciaux fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,9 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de véhicule, composant, type de déploiement, type de connectivité, application, utilisateur final et région |

| Par type de véhicule |

|

| Par composant |

|

| Par type de déploiement |

|

| Par type de connectivité |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 11,85 milliards de dollars en 2025 et devrait atteindre 25,46 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 4,04 milliards de dollars.

Le marché devrait afficher un TCAC de 8,9 % au cours de la période de prévision 2026-2034.

Le segment des véhicules utilitaires légers domine le marché par type de véhicule.

La pression sur la disponibilité et l’inflation des coûts stimulent l’expansion du marché.

Bosch, Volvo, Geotab et ZF font partie des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés