Taille du marché des inhibiteurs du complément, part et analyse de l’industrie, par médicament (Eculizumab, Ravulizumab, Pegcetacoplan, Iptacopan, Sutimlimab, Avacincaptad pegol et autres), par indication de la maladie (HPN, syndrome hémolytique et urémique atypique, myasthénie grave généralisée, atrophie géographique, maladie des agglutinines froides), par groupe d’âge, par type (de marque, biosimilaire et autres), par Inhibiteurs de la voie cible (C5, C3, C1s, facteur B, facteur D et autres), par voie d'administration, par canal de distribution (pharmacies hospitalières, pharmacies, pharmaci

Taille du marché des inhibiteurs du complément et perspectives d’avenir

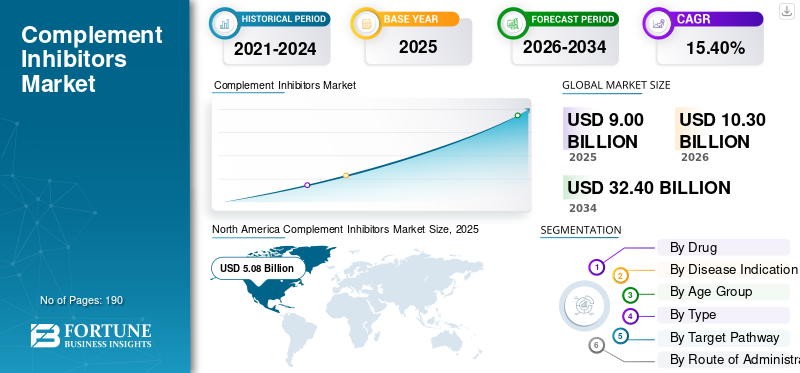

La taille du marché mondial des inhibiteurs du complément était évaluée à 9,00 milliards USD en 2025. Le marché devrait passer de 10,30 milliards USD en 2026 à 32,40 milliards USD d’ici 2034, avec un TCAC de 15,40 % au cours de la période de prévision.

Le marché mondial des inhibiteurs du complément connaît une croissance régulière à mesure que les développeurs de médicaments étendent l’utilisation de thérapies ciblant le complément au-delà des troubles sanguins rares aux maladies rénales, neurologiques et autres maladies à médiation immunitaire. Cela augmente le potentiel commercial du marché, car une utilisation plus large approuvée dans de multiples indications aide les entreprises à atteindre un plus grand nombre de patients et à renforcer la visibilité des revenus à long terme. Dans le même temps, l’innovation continue dans le ciblage des facteurs C5, C3, B et D améliore le choix de traitement, la commodité du dosage et le contrôle de la maladie, ce qui favorise une adoption plus large par les médecins et une expansion durable du marché.

- Par exemple, en mars 2026, Novartis a présenté les résultats positifs de la phase III finale de deux ans APPLAUSE-IgAN qui rapportait que Fabhalta (iptacopan) avait ralenti le déclin de la fonction rénale dans la néphropathie à IgA, tout en notant également l'examen prioritaire de la FDA pour l'approbation traditionnelle dans cette indication. Cette évolution reflète la façon dont les entreprises du marché étendent les inhibiteurs du complément à des indications rénales plus larges et de grande valeur, ce qui peut accélérer la croissance du marché mondial en augmentant la demande adressable au-delà de l'utilisation traditionnelle des maladies rares.

En outre, des acteurs clés, tels qu'Alexion Pharmaceuticals, Inc., Novartis AG, F. Hoffmann-La Roche Ltd et Apellis Pharmaceuticals, Inc., élargissent leur offre de produits sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES INHIBITEURS DU COMPLÉMENT

L’expansion des inhibiteurs du complément dans des indications plus larges de maladies est une tendance importante observée

L’une des principales tendances observées sur le marché mondial est l’expansion des inhibiteurs du complément dans des indications thérapeutiques plus larges. Alors que le succès clinique s'étend au-delà des indications traditionnelles telles que l'HPN et le SHUa, les entreprises positionnent activement les inhibiteurs du complément dans des maladies impliquant un volume de patients plus élevé et des durées de traitement plus longues. Cela crée un modèle de croissance de cause à effet : une expansion plus large des étiquettes augmente la sensibilisation des médecins et l'éligibilité des patients, ce qui à son tour améliore l'adoption commerciale et encourage de nouveaux investissements dans le pipeline. En conséquence, le marché évolue progressivement d’un segment limité de médicaments orphelins vers un segment plus diversifié.immunologieet opportunité en néphrologie.

- Par exemple, en mars 2025, Novartis a annoncé que Fabhalta (iptacopan) avait reçu l'approbation de la FDA américaine pour la glomérulopathie C3 (C3G), ce qui en fait un traitement approuvé pour cette maladie. Ce développement montre comment les entreprises du marché étendent l'inhibition du complément à de nouvelles indications rénales, ce qui soutient l'expansion du marché en ouvrant des voies de traitement supplémentaires au-delà de l'utilisation établie en hématologie.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’augmentation des approbations de thérapies ciblées sur les compléments pour le traitement des maladies rares et chroniques stimule la croissance du marché

La croissance du marché des inhibiteurs du complément est tirée par l’augmentation des approbations, car le succès réglementaire améliore directement la crédibilité du produit et accélère l’adoption du traitement dans la pratique clinique. Lorsqu’un plus grand nombre d’inhibiteurs du complément sont approuvés pour différentes maladies, les entreprises ont accès à un plus grand nombre de patients et créent de meilleures opportunités de revenus à long terme. Cela réduit également la dépendance à l’égard d’une seule indication et aide le marché à s’étendre des maladies rares hautement spécialisées vers des contextes de maladies chroniques avec une demande plus large. À son tour, la dynamique croissante d’approbation attire davantage d’investissements en pipeline et augmente l’activité concurrentielle dans l’espace des voies complémentaires.

De plus, les entreprises clés se concentrent sur les approbations réglementaires et le lancement de nouveaux produits pour renforcer leur position sur le marché.

- Par exemple, en août 2024, F. Hoffmann-La Roche Ltd a reçu l'approbation de la Commission européenne pour PiaSky (crovalimab), indiqué pour les personnes atteintes d'hémoglobinurie paroxystique nocturne (HPN), le décrivant comme le premier traitement sous-cutané mensuel de cette maladie dans l'Union européenne. Ce développement favorise une meilleure commodité du traitement, ce qui peut contribuer à élargir la participation des médecins et l’acceptation des patients.

RESTRICTIONS DU MARCHÉ

Le coût élevé des thérapies et la pression sur le remboursement limitant un accès plus large limitent la croissance du marché

Une contrainte majeure du marché est le coût élevé des thérapies et la pression sur le remboursement. Les inhibiteurs du complément sont souvent utilisés comme thérapies à long terme ou à vie, de sorte que leur impact budgétaire devient très élevé même lorsque le nombre de patients est faible. Cela crée un défi de cause à effet pour le marché : lorsque le coût du traitement est extrêmement élevé, les payeurs appliquent des contrôles de remboursement plus stricts, les organismes d'évaluation des technologies de santé exigent des preuves de plus grande valeur et certains patients sont confrontés à un accès retardé ou limité. En conséquence, l’adoption commerciale peut rester inférieure aux besoins cliniques réels, ce qui freine la croissance plus large du marché.

- Par exemple, un article récent dans Health Technology Assessment sur le syndrome hémolytique et urémique atypique a souligné que l'éculizumab coûte environ 409 USD par patient adulte et par an au Royaume-Uni, et l'étude a spécifiquement examiné si l'arrêt du traitement à vie avec surveillance pourrait être une alternative plus sûre et plus rentable compte tenu de ce coût élevé.

OPPORTUNITÉS DE MARCHÉ

Fort développement de pipelines sur plusieurs cibles complémentaires, créant de futures opportunités d’expansion pour le marché

Une opportunité majeure de croissance du marché réside dans le développement d’un solide pipeline sur plusieurs cibles complémentaires. Cela crée une opportunité dans la mesure où une diversification plus large des cibles réduit la dépendance à l’égard d’un mécanisme unique et augmente la probabilité de traiter plus efficacement la biologie de différentes maladies. Lorsque les entreprises développent des thérapies contre des cibles telles que le facteur B, le facteur D, C1q, C3 et C5, elles peuvent se développer dans de nouvelles indications en néphrologie, neurologie, ophtalmologie et hématologie. Cela crée un modèle de croissance de cause à effet : un pipeline scientifique plus large augmente la probabilité de produits différenciés, qui à leur tour attirent davantage d’investissements, soutiennent davantage de programmes cliniques et améliorent le potentiel d’expansion à long terme du marché. En retour, cela aide le marché à passer d’une catégorie étroite de médicaments orphelins à une opportunité de soins spécialisés plus diversifiée.

- Par exemple, en mai 2025, Annexon a annoncé des présentations lors de la réunion annuelle de l'ARVO 2025 démontrant les effets neuroprotecteurs de l'ANX007, son inhibiteur du C1q, y compris des preuves de ses avantages contre l'inflammation et les dommages neuronaux dans toutes les maladies. Ce développement est important pour le marché car il montre que l’inhibition du complément s’étend au-delà des troubles sanguins traditionnels dans les contextes neuroinflammatoires et ophtalmiques, ouvrant potentiellement de nouvelles opportunités de traitement à grande valeur ajoutée et renforçant la croissance future du marché.

LES DÉFIS DU MARCHÉ

Le maintien de la conformité réglementaire et de la qualité de fabrication sur l’ensemble des marchés constitue un défi pour la croissance du marché

Le principal défi auquel est confronté le marché est de maintenir une conformité réglementaire et une qualité de fabrication constantes dans les différentes régions. À mesure que les entreprises élargissent leurs portefeuilles de génériques de marque dans plusieurs pays, elles doivent répondre à des exigences strictes en matière d’approbation, de bioéquivalence, d’étiquetage et de qualité végétale sur chaque marché. Cela rend les opérations plus complexes et augmente le risque de retards, de coûts de remédiation, de lettres d'avertissement ou de rappels de produits lorsque les systèmes qualité ne sont pas à la hauteur. Ces facteurs peuvent entraîner des ruptures d’approvisionnement, des dépenses de conformité plus élevées et une pression sur la réputation, ralentissant l’expansion du portefeuille et réduisant la dynamique commerciale des génériques de marque.

- Par exemple, en avril 2025, l’Arab Times a publié un article intitulé « Des dizaines de médicaments salvateurs retirés pour violation des normes de sécurité », rapportant que près de 40 médicaments fabriqués par GlenmarkMédicamentsont été rappelés aux États-Unis en raison de problèmes de pratiques de fabrication dans son usine indienne. De tels cas peuvent déclencher des mesures réglementaires et créer une pression supplémentaire sur les entreprises opérant dans le secteur des génériques.

Analyse de segmentation

Par drogue

L'expansion plus large du cycle de vie du Ravulizumab a entraîné une croissance segmentaire

En fonction du médicament, le marché est classé en éculizumab, ravulizumab, pegcetacoplan, iptacopan, sutimlimab, avacincaptad pegol et autres.

Parmi ceux-ci, le ravulizumab a dominé la part de marché des inhibiteurs du complément. La part élevée est attribuée à ce segment car le médicament a démontré une efficacité clinique plus tôt que l'inhibition du C5, offre un intervalle de dosage plus long, élargit son cycle de vie dans les principales maladies médiées par le complément et offre une plus grande efficacité. Ces facteurs ont contribué à améliorer la confiance des médecins et ont permis aux centres de traitement de continuer à utiliser un mécanisme familier avec un calendrier de maintenance plus pratique. En conséquence, le ravulizumab a renforcé sa position commerciale dans les principales indications à forte valeur ajoutée et a conquis une part importante dans le domaine des inhibiteurs du complément de marque.

- Par exemple, en janvier 2025, AstraZeneca a présenté des données positives à long terme de phase III ALPHA montrant que Voydeya, en complément d'Ultomiris ou de Soliris, maintenait des améliorations cliniques chez les patients atteints d'HPN présentant une hémolyse extravasculaire cliniquement significative. Cela souligne le rôle central continu d'Ultomiris dans le parcours thérapeutique, renforçant ainsi la forte position du ravulizumab sur le marché.

Le segment autres devrait croître à un TCAC de 28,67 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par indication de la maladie

L'approbation précoce des inhibiteurs du complément pour les maladies de l'HPN a conduit à la domination du segment

En fonction des indications de la maladie, le marché est segmenté en hémoglobinurie paroxystique nocturne (HPN), syndrome hémolytique et urémique atypique (SHUa), myasthénie grave généralisée, trouble du spectre de la neuromyélite optique, atrophie géographique, maladie des agglutinines froides et autres.

En 2025, l’hémoglobinurie paroxystique nocturne (HPN) a dominé le marché car il s’agit de l’une des indications les plus précoces et les plus cliniquement établies pour l’inhibition du complément. En raison de ces facteurs, le segment a une piste de commercialisation beaucoup plus longue que les indications plus récentes. Étant donné que l’HPN est directement provoquée par une activité incontrôlée du complément et comporte des risques sérieux, tels que l’hémolyse et la thrombose, les inhibiteurs du complément sont devenus profondément ancrés dans son parcours thérapeutique. En conséquence, la maladie a généré une forte demande, une adoption précoce et une utilisation soutenue de thérapies premium ciblées sur les compléments.

- Par exemple, en juin 2025, Novartis AG a présenté des données dans le New England Journal of Medicine et a rapporté que Fabhalta avait apporté des améliorations statistiquement significatives et cliniquement significatives de l'hémoglobine chez une nouvelle population de patients atteints d'HPN dans le cadre de l'étude APPULSE-PNH.

Le segment autres devrait croître à un TCAC de 30,82 % au cours de la période de prévision.

Par tranche d'âge

Commercialisé puis étudié plus largement auprès de populations de patients adultes, il a stimulé la croissance segmentaire

En fonction du groupe d’âge, le marché est segmenté en pédiatrie et adultes.

En 2025, le segment des adultes dominait le marché en fonction de la tranche d'âge. La part élevée est attribuée à ce segment, car la plupart des inhibiteurs du complément approuvés ont d'abord été commercialisés, puis étudiés plus largement auprès de populations de patients adultes en hématologie, néphrologie, neurologie et ophtalmologie. Ces facteurs ont créé une base traitée plus large, une plus grande familiarité avec les prescriptions et une adoption commerciale plus rapide chez les adultes, contribuant ainsi à une part plus élevée.

- Par exemple, en mars 2026, UCB a présenté un avis positif du CHMP pour un nouveau stylo prérempli ZILBRYSQ destiné aux adultes vivant avec une myasthénie grave généralisée en Europe. De tels exemples montrent à quel point l’optimisation continue des produits et le soutien aux labels continuent de se concentrer fortement sur les populations adultes, renforçant ainsi la position dominante du segment sur le marché.

Le segment pédiatrique devrait croître à un TCAC de 16,10 % au cours de la période de prévision.

Par type

Une forte différenciation clinique a stimulé la croissance segmentaire des thérapies de marque

En fonction du type, le marché est segmenté en produits de marque, biosimilaires et autres.

En 2025, le type de marque dominait le marché, car les inhibiteurs du complément constituent une thérapie hautement spécialisée. Ces classes thérapeutiques sont principalement dirigées par des médicaments princeps innovants présentant un positionnement orphelin, une forte différenciation clinique et des prix premium. Étant donné que ces thérapies nécessitent un développement approfondi, une formation spécialisée et une infrastructure de sécurité après commercialisation, les fabricants de marques ont conservé un contrôle commercial plus fort que la concurrence des biosimilaires. Les principales sociétés pharmaceutiques se concentrent sur des collaborations stratégiques et élargissent leur offre sur le marché.

- Par exemple, en avril 2023, Astellas Pharma Inc. et Iveric Bio, Inc. ont conclu un accord définitif pour acquérir Iveric Bio. Ce développement a permis à l'entreprise d'accéder à l'ACP, un inhibiteur complémentaire du C5, un médicament expérimental pour l'AG secondaire à la DMLA.

Le segment des biosimilaires devrait croître à un TCAC de 32,39 % au cours de la période de prévision.

Par voie cible

La validation clinique des inhibiteurs C5 a stimulé la croissance segmentaire

Sur la base de la voie cible, le marché est segmenté en inhibiteurs C5, inhibiteurs C3, inhibiteurs C1s, inhibiteurs du facteur B, inhibiteurs du facteur D et autres.

En 2025, les inhibiteurs C5 ont dominé le marché car ils ont été les premiers traitements ciblés sur le complément à obtenir une large validation clinique et un succès réglementaire dans plusieurs indications majeures. Cette avance précoce a créé un fort avantage de cause à effet : les approbations antérieures ont renforcé la confiance des médecins, la confiance des médecins a soutenu une adoption plus large, et une adoption plus large a encouragé de nouveaux investissements dans des produits supplémentaires basés sur C5 et des extensions de cycle de vie. En conséquence, l’inhibition du C5 reste la voie cible la plus importante et la plus établie sur le marché.

- Par exemple, en décembre 2023, UCB a reçu l’approbation de la Commission européenne pour ZILBRYSQ, un inhibiteur C5 de la myasthénie grave généralisée. Ce développement met en évidence la manière dont C5 a continué à attirer de nouveaux produits et à élargir ses indications, aidant ainsi la filière à maintenir sa part de leader.

Le segment des inhibiteurs du facteur B devrait croître à un TCAC de 28,44 % au cours de la période de prévision.

Par voie d'administration

Utilisation croissante de l'administration intraveineuse pour une administration contrôlée afin de stimuler la croissance segmentaire

En fonction de la voie d’administration, le marché est segmenté en intraveineuse, sous-cutanée, intravitréenne et autres.

En 2025, le segment intraveineux dominait le marché. Les principaux inhibiteurs du complément ont été initialement introduits sous forme de thérapies par perfusion en milieu hospitalier pour les maladies rares. Cela a donné au traitement IV un avantage de premier plan, en particulier dans les affections graves où les médecins préféraient une administration contrôlée, une surveillance étroite et des protocoles de perfusion établis. En conséquence, la thérapie IV a constitué la plus grande base installée avant que de nouvelles options sous-cutanées ou intravitréennes ne commencent à se développer.

- Par exemple, en mars 2024, AstraZeneca a annoncé l'approbation par la FDA d'Ultomiris pour le NMOSD, notant que le médicament est administré par voie intraveineuse toutes les 8 semaines chez les adultes après une dose de charge. Cela reflète l’expansion continue des principales thérapies complémentaires à travers des voies de traitement basées sur la voie intraveineuse, soutenant la domination du segment intraveineux.

Le segment intravitréen devrait croître à un TCAC de 23,57 % au cours de la période de prévision.

Par canal de distribution

Les exigences de sécurité telles que les protocoles de vaccination et les contrôles liés au REMS ont conduit à une domination segmentaire des pharmacies hospitalières

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies spécialisées, pharmacies et pharmacies de détail, pharmacies en ligne et autres.

Par canal de distribution, les pharmacies hospitalières ont dominé le marché, car les inhibiteurs du complément sont des thérapies spécialisées coûteuses utilisées dans le traitement de maladies graves qui sont généralement diagnostiquées, initiées et surveillées dans des établissements de soins spécialisés. De plus, les exigences de sécurité telles que les protocoles de vaccination, les contrôles liés au REMS et les voies de perfusion ou d'initiation supervisée rendent la distribution en milieu hospitalier plus pratique que la distribution de masse. En conséquence, les pharmacies hospitalières sont devenues le principal canal d’accès et de gestion de ces thérapies.

- Par exemple, en novembre 2024, Recordati a annoncé la finalisation de l'acquisition des droits mondiaux d'Enjaymo, renforçant ainsi sa franchise sur les maladies rares. Ce développement s'aligne avec l'hôpital-pharmacietendance dominante, car les produits biologiques pour maladies rares, tels que les inhibiteurs du complément, sont généralement commercialisés via des réseaux de traitement spécialisés centrés sur les hôpitaux plutôt que via de larges canaux de vente au détail.

Le segment des pharmacies en ligne devrait croître à un TCAC de 23,42 % au cours de la période d'étude.

Perspectives régionales du marché des inhibiteurs du complément

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Complement Inhibitors Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 4,60 milliards USD et a maintenu sa position de leader en 2025 avec 5,08 milliards USD. Le marché connaît une forte croissance en Amérique du Nord, alors que la région continue de dominer en termes d'approbations réglementaires, de diagnostic de maladies rares et d'adoption de thérapies spécialisées haut de gamme, qui soutiennent directement une plus grande adoption par le marché.

Marché américain des inhibiteurs du complément

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain est estimé à environ 5,37 milliards de dollars en 2026, soit environ 52,10 % du marché mondial.

Europe

L'Europe devrait connaître une croissance de 14,64 % au cours des années à venir, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 2,47 milliards de dollars d'ici 2026. Le marché est en croissance en Europe alors que la région connaît une approbation constante de nouveaux inhibiteurs du complément, ainsi que des options de traitement plus larges pour les médecins et les patients.

Marché britannique des inhibiteurs du complément

Le marché britannique est estimé à environ 0,49 milliard de dollars en 2026, ce qui représente environ 4,74 % du marché mondial.

Marché allemand des inhibiteurs de complément

Le marché allemand devrait atteindre une valorisation d'environ 0,55 milliard de dollars en 2026, soit environ 5,34 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 1,52 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Le marché est en croissance à mesure que la Chine et le Japon progressent plus rapidement en matière d'approbations et de lancements d'inhibiteurs du complément.

Marché japonais des inhibiteurs de complément

Le marché japonais est estimé à environ 0,36 milliard de dollars en 2026, soit environ 3,53 % du marché mondial.

Marché chinois des inhibiteurs du complément

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 0,56 milliard de dollars en 2026, soit environ 5,48 % des ventes mondiales.

Marché indien des inhibiteurs de complément

Le marché indien est estimé à environ 0,18 milliard de dollars en 2026, soit environ 1,72 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché en Amérique latine devrait atteindre une valorisation de 0,32 milliard de dollars au cours de la période de prévision. Le marché en Amérique latine est en croissance à mesure que le remboursement et l’inclusion dans le secteur public des médicaments coûteux contre les maladies rares s’améliorent progressivement.

Marché des inhibiteurs du complément GCC

Le marché du CCG devrait atteindre 0,07 milliard de dollars en 2026.

Marché des inhibiteurs du complément en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,04 milliard de dollars d'ici 2026, ce qui représente environ 0,40 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Expansion vers de nouvelles indications cliniques pour propulser les progrès du marché

Le marché mondial des inhibiteurs du complément reflète une structure concurrentielle avec une consolidation significative du marché, avec des sociétés telles qu'Alexion Pharmaceuticals, Inc., Novartis AG, F. Hoffmann-La Roche Ltd, Apellis Pharmaceuticals, Inc., UCB S.A. et Amgen Inc. détenant une part de marché importante. La présence de produits existants, l’expansion dans de nouvelles indications cliniques, les approbations réglementaires clés et le lancement de nouvelles thérapies ciblées sur les compléments dans les domaines de l’hématologie, de la neurologie, de la néphrologie et de l’ophtalmologie devraient renforcer les parts de marché de ces sociétés sur le marché.

- Par exemple, en octobre 2023, UCB, une société biopharmaceutique mondiale, a reçu l'approbation de la FDA américaine pour ZILBRYSQ, un inhibiteur C5 destiné au traitement de la myasthénie grave généralisée (gMG) chez les patients adultes positifs aux anticorps anti-récepteur de l'acétylcholine (AChR).

Parmi les autres acteurs notables du marché mondial figurent Regeneron Pharmaceuticals, Inc., Omeros Corporation et Annexon, Inc. Ces sociétés devraient renforcer leur part de marché sur le marché mondial, notamment grâce au développement de pipelines et aux programmes émergents de voies complémentaires. Ces sociétés se concentrent sur les collaborations stratégiques, l'expansion clinique dans d'autres maladies médiées par le complément et le lancement de nouveaux produits pour renforcer leurs positions sur le marché au cours de la période de prévision.

LISTE DES PRINCIPALES INHIBITEURS DU COMPLÉMENT PROFILÉES DANS LE RAPPORT

- Alexion Pharmaceuticals, Inc.(NOUS.)

- Novartis SA (Suisse)

- Hoffmann-La Roche SA (Suisse)

- Apellis Pharmaceuticals, Inc. (États-Unis)

- UCB S.A. (Belgique)

- Amgen Inc. (États-Unis)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Omeros Corporation (États-Unis)

- Annexon, Inc. (États-Unis)

- BioCryst Pharmaceuticals, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Royalty Pharma plc a annoncé un accord de cofinancement de recherche et développement (R&D) avec Johnson & Johnson pour un total de 500,0 millions de dollars américains afin de faire progresser le développement du JNJ-4804, un médicament expérimental inhibiteur complémentaire de l'interleukine-23 (IL-23) pour les maladies auto-immunes.

- Décembre 2025 :Akebia Therapeutics, Inc. a annoncé la création de son portefeuille de produits pour les maladies rénales rares, comprenant deux produits candidats principaux : l'ADX-097, un inhibiteur du complément de nouvelle génération, et le praliciguat, un stimulateur de guanylate cyclase (sGC) soluble.

- Août 2025 :AstraZeneca Pharma India Ltd a annoncé le lancement de l'Eculizumab (Soliris) en Inde. La société a reçu l’autorisation d’importation et de commercialisation du contrôleur général des médicaments de l’Inde (DCGI) en janvier sous le formulaire CT-20.

- Juin 2025 :Sanofi a reçu la désignation de médicament orphelin pour le riliprubart, un anticorps monoclonal qui inhibe sélectivement le C1S activé dans la voie classique du complément chez les personnes atteintes depolyneuropathie démyélinisante inflammatoire chronique (PIDC)du ministère de la Santé, du Travail et de la Protection sociale (MHLW) du Japon.

- Septembre 2022 :Asahi Kasei Pharma Corp. et Swedish Orphan Biovitrum Japan Co., Ltd. ont collaboré au Japon sur le pegcetacoplan, un inhibiteur du complément C3 pour l'hémoglobinurie paroxystique nocturne (HPN), et l'avatrombopag, un agent pour améliorer la thrombocytopénie associée à une maladie hépatique chronique.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché mondial des inhibiteurs du complément pour les principaux types de médicaments, les indications de maladies, les groupes d’âge, les voies cibles, les voies d’administration et les canaux de distribution. Il explique comment le marché évolue à mesure que les thérapies ciblées sur le complément sont de plus en plus utilisées dans le traitement des troubles hématologiques, neurologiques, rénaux et ophtalmiques rares. Le rapport examine également comment l'innovation dans la conception de médicaments, des approbations réglementaires plus larges et une adoption clinique croissante soutiennent l'expansion du marché dans les principales régions. La couverture du rapport comprend une analyse détaillée de la taille et des prévisions du marché, du paysage concurrentiel, du positionnement du pipeline et des produits, ainsi que des tendances de croissance régionale. Il met en outre en évidence les principaux facteurs à l’origine de la croissance du marché, les contraintes affectant une adoption plus large, les opportunités émergentes dans de nouveaux domaines de maladies et les défis liés à la surveillance de la sécurité, au coût du traitement et à l’accès. En outre, l'étude couvre le profil de l'entreprise, les récentes approbations de produits, les partenariats, les acquisitions et d'autres développements stratégiques qui façonnent le marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 15,40 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par médicament, indication de la maladie, groupe d'âge, type, voie cible, voie d'administration, canal de distribution et région |

| Par médicament |

|

| Par indication de maladie |

|

| Par tranche d'âge |

|

| Par type |

|

| Par parcours cible |

|

| Par voie d'administration |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 9,00 milliards de dollars en 2025 et devrait atteindre 32,40 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 5,08 milliards de dollars.

Le marché devrait croître à un TCAC de 15,40 % sur la période de prévision 2026-2034.

Le segment des médicaments ravulizumab devrait dominer le marché.

Le marché est stimulé par l’approbation croissante de thérapies ciblées sur les compléments pour les maladies rares et chroniques.

Alexion Pharmaceuticals, Inc., Novartis AG, F. Hoffmann-La Roche Ltd, Apellis Pharmaceuticals, Inc. et UCB S.A. sont les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés