Taille, part et analyse de l’industrie de la vision par ordinateur dans les soins de santé, par type de produit (matériel {caméras intelligentes, capteurs, dispositifs de mémoire et autres}, logiciels et services), par application (imagerie médicale, surveillance des patients, assistance chirurgicale, assistance au diagnostic et autres), par utilisateur final (hôpitaux et cliniques spécialisées, centres de diagnostic et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

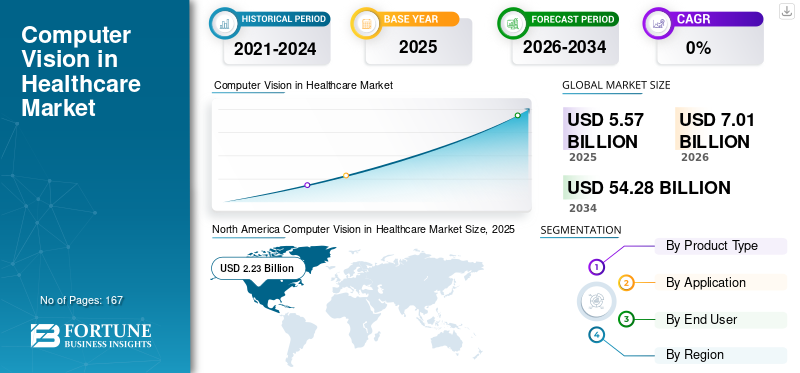

La taille du marché mondial de la vision par ordinateur dans le secteur des soins de santé était évaluée à 5,57 milliards de dollars en 2025. Le marché devrait passer de 7,01 milliards de dollars en 2026 à 54,28 milliards de dollars d’ici 2034, avec un TCAC de 29,17 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché mondial de la vision par ordinateur sur les soins de santé avec une part de marché de 40,03 % en 2025.

Le marché de la vision par ordinateur sur les soins de santé devrait connaître une croissance exponentielle dans les années à venir, tirée par le fardeau croissant des maladies et la demande mondiale croissante de diagnostics précis et de gestion des patients grâce à la vision par ordinateur dans les soins de santé. Ces systèmes de vision par ordinateur permettent d'améliorer la précision du traitement, de rationaliser les opérations hospitalières et d'améliorer l'efficacité du diagnostic. Ces systèmes aident également à analyser les images médicales, telles que les radiographies, les tomodensitogrammes et les IRM, à suivre et à surveiller les patients à distance pour des raisons de sécurité, à proposer des traitements personnalisés et même à prédire les résultats en matière de santé. Le large éventail d’applications de ces systèmes devrait stimuler la croissance du marché. L'accent mis sur le large éventail d'applications motive divers acteurs clés à se concentrer sur des activités stratégiques, telles que la collaboration et les acquisitions, pour améliorer leur offre de produits.

- Par exemple, en août 2023, Google Health a lancé ses technologies de vision par ordinateur basées sur l’IA dans divers hôpitaux du Royaume-Uni. La technologie a été spécifiquement conçue pour analyser la détection précoce du cancer du sein en fonction des symptômes présentés par les patientes.

En outre, le marché est dominé par plusieurs acteurs clés, IBM, Siemens Healthineers AG, GE HealthCare, Koninklijke Philips N.V. et Stryker occupant les positions de leader. L'intégration de technologies avancées et le renforcement des offres de produits grâce à des collaborations renforcent encore la position de ces entreprises sur le marché mondial en fournissant des services innovants.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Vision par ordinateur sur le marché de la santé PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 5,57 milliards de dollars

- Taille du marché en 2026 : 7,01 milliards USD

- Taille du marché prévue pour 2034 : 54,28 milliards de dollars

- TCAC : 29,17 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la vision par ordinateur sur le marché des soins de santé avec une part de 40,03 % en 2025.

- Le segment leader devrait représenter une part de 57,9 % en 2026.

- Un autre segment clé devrait dominer avec une part de 65,9 % en 2026.

Amérique du Nord

L'Amérique du Nord a maintenu sa position de leader en 2025, avec un marché évalué à 2,23 milliards de dollars.

Europe

L’Europe devrait croître à un TCAC de 27,23 % et atteindre 1,96 milliard de dollars d’ici 2026.

Asie-Pacifique

On estime que la région Asie-Pacifique atteindra une valeur marchande de 1,66 milliard de dollars en 2026, grâce aux initiatives croissantes de numérisation des soins de santé.

NOUS.

Aux États-Unis, le marché devrait atteindre 2,64 milliards de dollars d’ici 2026, soutenu par l’adoption croissante des technologies de santé basées sur l’IA.

Japon

Japon L'adoption croissante de solutions d'imagerie diagnostique basées sur l'IA et la demande croissante de technologies avancées de détection des maladies stimulent la croissance du marché dans le pays.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Croissance de l’automatisation chirurgicale et des procédures guidées par l’image pour stimuler la croissance du marché

L’évolution croissante vers l’automatisation chirurgicale et les procédures guidées par l’image est un facteur important qui stimule la vision informatique mondiale dans la croissance du marché des soins de santé. Les salles d’opération modernes exigent une plus grande précision. À mesure que les cas chirurgicaux deviennent plus complexes et que les procédures mini-invasives augmentent, le besoin de visualisation, de guidage et d’aide à la décision en temps réel augmente également. La vision par ordinateur facilite ces flux de travail, permettant une cartographie anatomique en temps réel, une reconstruction 3D et un jugement visuel éclairé. Ces facteurs facilitent les procédures robotisées et guidées par l’image, qui se développent rapidement.

- Par exemple, en mars 2025, Artisight a collaboré avec KARL STORZ, un leader de l'intégration de salles d'opération (OR), et NVIDIA, pour apporter des solutions aux salles d'opération intelligentes. La collaboration visait à présenter la plateforme informatique d'IA de KARL STORZ pour la salle d'opération, Pathway.AI, afin de fournir des informations chirurgicales en temps réel aux cliniciens et aux administrateurs d'hôpitaux. Cette plate-forme utilise la vision par ordinateur et l’écoute ambiante pour automatiser les tâches opératoires et périopératoires. De tels développements devraient augmenter la croissance du marché.

RESTRICTIONS DU MARCHÉ :

Coût élevé et complexité opérationnelle de l’automatisation chirurgicale et des systèmes guidés par l’image pour limiter l’adoption, entravant la croissance du marché

L’un des principaux facteurs entravant l’adoption de ces automatisations chirurgicales basées sur la vision par ordinateur est le coût initial élevé et l’intégration complexe du système. Ces plates-formes robotiques avancées et guidées par l'image nécessitent du matériel coûteux, tel que des caméras spécialisées,capteurs, et les processeurs de vision intégrés, entre autres, qui font grimper les coûts. De plus, ces systèmes nécessitent une formation des chirurgiens, une intégration informatique avec les équipements de bloc opératoire et un strict respect des normes réglementaires et de sécurité, ce qui augmente le temps de déploiement et la charge opérationnelle. Collectivement, ces facteurs augmentent le coût de mise en œuvre et ralentissent l’adoption, entravant ainsi la croissance du marché.

- Par exemple, en mai 2024, l’East Sussex Healthcare NHS Trust a publié un article rapportant qu’un système chirurgical assisté par robot da Vinci XI, qui utilise une technologie avancée de vision et de robotique, a coûté 2,16 millions de dollars au Royaume-Uni.

OPPORTUNITÉS DE MARCHÉ :

Avancement technologique et intégration de l'IA dans les systèmes de vision par ordinateur pour offrir des opportunités de croissance

Les progrès technologiques et l’intégration de l’IA présentent des opportunités lucratives de croissance sur le marché mondial des soins de santé par vision par ordinateur. Les modèles d’IA modernes peuvent analyser des images médicales complexes, détecter des modèles subtils et soutenir les décisions cliniques avec une plus grande confiance. Le passage du traitement d’images de base à des informations basées sur l’apprentissage profond crée de nouvelles applications dans les domaines du diagnostic, de la chirurgie et de la surveillance des patients. Ces innovations attirent également des financements et des partenariats importants, encourageant davantage d’entreprises à lancer des produits avancés. En outre, le rythme rapide des améliorations basées sur l’IA crée des opportunités de croissance lucratives pour les entreprises opérant sur le marché.

- Par exemple, en novembre 2024, Lumenalta a formé un partenariat stratégique avec Roboflow, une plateforme leader de développement de vision par ordinateur, pour révolutionner la gestion des données d'IA, la formation de modèles et le développement d'applications. La collaboration visait à intégrer l’expertise de l’entreprise danstransformation numériqueet un logiciel d'IA personnalisé avec la technologie avancée de vision par ordinateur de Roboflow. Une telle collaboration stratégique pour stimuler la croissance du marché.

VISION INFORMATIQUE DANS LES TENDANCES DU MARCHÉ DE LA SANTÉ :

L'intégration avec les flux de travail des cliniciens en mettant l'accent sur l'IA est une tendance importante observée

L’intégration de la vision par ordinateur basée sur l’IA dans les flux de travail des cliniciens, en particulier pour les radiologues et les pathologistes, est une tendance importante observée. À mesure que les volumes d’imagerie augmentent, les systèmes d’IA capables de prioriser automatiquement les cas urgents, de quantifier la progression de la maladie et de fournir des résultats explicables deviennent des partenaires de flux de travail essentiels pour les radiologues. La tendance mondiale à la vision par ordinateur sur le marché des soins de santé est également alimentée par les hôpitaux exigeant des solutions qui s'intègrent parfaitement aux systèmes PACS, LIS et de reporting, ainsi que par des collaborations stratégiques entre les principaux acteurs opérationnels pour l'innovation.

- Par exemple, en mars 2025, GE HealthCare a collaboré avec NVIDIA pour se concentrer sur l'innovation en matière d'imagerie autonome, en commençant par lesradiographietechnologies et applications autonomes dans le domaine des ultrasons. De tels développements devraient stimuler la croissance du marché mondial des soins de santé.

LES DÉFIS DU MARCHÉ :

Les préoccupations concernant la sécurité et la confidentialité des données posent un défi important pour la croissance du marché

Les préoccupations concernant la sécurité et la confidentialité des données constituent un frein majeur à la vision par ordinateur sur le marché de la santé, car les images médicales contiennent souvent des identifiants sensibles des patients et des informations de santé protégées. Les hôpitaux restent prudents en raison du nombre croissant de violations de données. L'utilisation de plates-formes cloud et d'outils d'IA soulève également des inquiétudes quant à la non-conformité HIPAA/RGPD, en particulier lorsque les professionnels de la santé téléchargent par inadvertance des PHI vers une IA générative ou un stockage non sécurisé. Ces risques non seulement ralentissent l’adoption, mais augmentent également les coûts de conformité et de gestion des responsabilités pour les fournisseurs.

- Par exemple, en mai 2025, le HIPAA Journal a rapporté que des recherches menées par la société de cybersécurité Netskope indiquaient que les professionnels de la santé exposaient régulièrement des données sensibles, telles que des informations de santé protégées (PHI), en utilisant des outils d'IA générative tels que ChatGPT et Google Gemini et en téléchargeant des données sur des sites personnels.stockage en nuagedes services tels que Google Drive et OneDrive. De tels incidents nuisent à la confiance des consommateurs et freinent la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de produit

L’évolutivité des modèles Cloud et SaaS a conduit à la domination du segment

En fonction du type de produit, le marché mondial de la vision par ordinateur sur les soins de santé est segmenté en matériel, logiciels et services.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En 2025, le segment des logiciels a dominé le marché mondial de la vision par ordinateur dans les soins de santé grâce à un large éventail d'applications dans l'analyse d'images, la précision du diagnostic et l'automatisation des flux de travail dans diverses spécialités. La domination du segment est renforcée par l'évolutivité des modèles cloud et SaaS, qui permettent un déploiement rapide dans les hôpitaux.

De plus, les principaux acteurs opérationnels du marché rationalisent leurs ressources vers les lancements de nouveaux produits, les autorisations de la FDA, les mises à niveau et les fusions et acquisitions stratégiques, positionnant ainsi les logiciels comme un segment leader.

- Par exemple, en octobre 2025, EssilorLuxottica a acquis Ikerian AG, une entreprise de technologie de la santé spécialisée dans l'IA et la gestion de données dans le secteur des soins oculaires. Ce développement a renforcé l’ambition de l’entreprise de développer des logiciels avancés basés surapprentissage automatiqueet la vision par ordinateur, rationalisant les flux de travail cliniques, de recherche et pharmaceutiques pour faciliter les professionnels de la santé et améliorer les soins aux patients.

D'autre part, le segment du matériel devrait croître à un TCAC de 25,72 % au cours de la période de prévision.

Par candidature

Génération de données à grand volume par segment d’imagerie médicale pour stimuler la croissance segmentaire

En termes d’application, le marché est classé en imagerie médicale, surveillance des patients, assistance chirurgicale, assistance au diagnostic et autres.

Leimagerie médicalele segment représentait la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 57,9 %. La domination du segment est attribuée au grand volume de données générées par les patients et à l'adoption intensive de l'IA dans diverses applications. Ces facteurs, ainsi que les applications croissantes du segment, attirent d'importantes opportunités d'investissement qui renforceront encore la domination du segment sur le marché.

- Par exemple, en octobre 2025, MediView XR, Inc. a reçu un financement de 24,0 millions de dollars de la Cleveland Clinic, d'Emplify Health et d'autres investisseurs pour développer des solutions de navigation chirurgicale et d'imagerie médicale utilisant la réalité augmentée (RA). De telles évolutions sont nécessaires pour assurer la croissance du segment.

Le segment de la surveillance des patients devrait croître à un TCAC de 33,82 % au cours de la période de prévision.

Par utilisateur final

Augmentation des activités de bioprocédés pour stimuler la croissance segmentaire des sociétés pharmaceutiques et biotechnologiques

En termes d’utilisateurs finaux, le marché est classé en hôpitaux et cliniques spécialisées, centres de diagnostic et autres.

Le segment des hôpitaux et cliniques spécialisées représentait la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 65,9 %. Ces paramètres devraient représenter une part segmentaire élevée en raison de leur rôle essentiel dans la gestion de grands volumes de patients et de charges de travail d’imagerie complexes, créant ainsi une forte demande d’efficacité et de précision basées sur l’IA. Ils sont les principaux utilisateurs de ces solutions CV, les intégrant dans les systèmes de santé pour diverses applications, notamment la radiologie, la cardiologie, l'ophtalmologie, l'oncologie, etc.

De plus, les hôpitaux ont un meilleur accès aux infrastructures, aux voies de remboursement et à l'expertise multi-spécialités, ce qui en fait les plaques tournantes centrales pour le déploiement et la mise à l'échelle des technologies CV par rapport aux centres de diagnostic ou aux établissements de soins primaires.

- Par exemple, en août 2025, Artisight a lancé sa plateforme Smart Hospital, capable de documenter de manière autonome l'activité en salle d'opération dans le dossier d'un patient.dossier de santé électronique (DSE).La plate-forme utilise des capteurs à commande vocale et une technologie de vision par ordinateur, permettant l'observation en temps réel, les soins infirmiers virtuels et la documentation automatisée des DSE. Ces lancements de produits spécifiques à l’industrie sont conçus pour stimuler l’adoption de ces technologies et soutenir la croissance du marché.

Le segment des centres de diagnostic devrait croître à un TCAC de 29,46 % au cours de la période de prévision.

Vision par ordinateur dans les perspectives régionales du marché de la santé

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

AMÉRIQUE DU NORD

North America Computer Vision in Healthcare Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante du marché de la vision par ordinateur dans le secteur des soins de santé en 2024, avec une valeur de 1,80 milliard de dollars, et a également conservé sa part de leader en 2025, avec 2,23 milliards de dollars. La région devrait dominer et croître avec un TCAC important en raison des approbations réglementaires, des volumes d'imagerie élevés et d'un fort investissement en capital-risque dans les sociétés AI MedTech. En 2026, le marché américain devrait atteindre 2,64 milliards de dollars. Soulignant ces avantages, les entreprises clés se concentrent sur des activités stratégiques, telles que les fusions et les collaborations, ainsi que sur les lancements de nouveaux produits, pour élargir et améliorer leur offre de produits, stimulant ainsi la croissance.

- Par exemple, en septembre 2024, Advanced Micro Devices, Inc. a lancé AMD Versal Premium Series Gen 2, une plate-forme SoC adaptative conçue pour offrir une accélération du système pour un large éventail de charges de travail. De tels développements garantissent que les données circulent rapidement et efficacement entre les processeurs et les accélérateurs.

EUROPE et ASIE PACIFIQUE

D’autres régions, comme l’Europe et l’Asie-Pacifique, devraient connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 27,23 %, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 1,96 milliard de dollars d'ici 2026. Cette croissance est principalement tirée par un environnement réglementaire mature qui met de plus en plus l'accent sur la validation clinique et la protection des données. Forts de ces facteurs, des pays comme le Royaume-Uni prévoient d'enregistrer une valorisation de 0,44 milliard de dollars, l'Allemagne de 0,40 milliard de dollars et la France de 0,32 milliard de dollars en 2026. Après l'Europe, le marché de l'Asie-Pacifique devrait atteindre 1,66 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre 0,39 milliard de dollars et 0,40 milliard de dollars chacune en 2026.

AMÉRIQUE LATINE, MOYEN-ORIENT ET AFRIQUE

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée dans cet espace de marché. Le marché latino-américain devrait atteindre une valorisation de 0,35 milliard de dollars en 2026. L’adoption croissante de programmes de dépistage diagnostique dans la région devrait stimuler la croissance. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,12 milliard de dollars d’ici 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les collaborations stratégiques ont soutenu leur position de leader

Le marché mondial de la vision par ordinateur sur les soins de santé présente une structure concentrée, avec quelques entreprises opérant activement dans le monde entier. Ces acteurs sont activement impliqués dans l’innovation de produits, les partenariats stratégiques et l’expansion géographique. Ils investissent activement dans l'avancement technologique et proposent une large gamme d'offres de produits pour les systèmes de vision par ordinateur innovants.

Siemens Healthineers AG, IBM, GE Healthcare et Koninklijke Philips N.V. font partie des acteurs importants du marché. Une gamme complète de divers produits et services de vision par ordinateur pour améliorer les résultats des soins aux patients et faciliter diverses applications.

- Par exemple, en mars 2025, NVIDIA a collaboré avec GE HealthCare pour faire progresser l’innovation dans le domaine de l’imagerie autonome, en se concentrant sur le développement de technologies autonomes de rayons X et d’applications à ultrasons.

En dehors de cela, d’autres acteurs de premier plan sur le marché incluent Tempus AI, Inc., NVIDIA Corporation, Fujitsu et d’autres. Ces entreprises entreprennent diverses initiatives stratégiques, telles que des investissements en R&D pour renforcer leur présence sur le marché.

LISTE DES VISIONS INFORMATIQUES CLÉS DANS LES ENTREPRISES DE SANTÉ PROFILÉES :

- IBM(Allemagne)

- Siemens Healthineers SA(NOUS.)

- GE Santé(NOUS.)

- Koninklijke Philips N.V.,(Pays-Bas)

- Stryker (États-Unis)

- Fujitsu (Japon)

- Google LLC (États-Unis)

- Tempus AI, Inc. (États-Unis)

- NVIDIA Corporation (États-Unis)

- Microsoft (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2025 :Arteris, Inc. a collaboré avec Axelera AI et a obtenu une licence pour l'IP d'interconnexion FlexNoC 5 de la société pour une utilisation dans le développement de la plate-forme Europa, élargissant ainsi sa gamme de produits de la périphérie au centre de données. La plate-forme est conçue pour permettre des performances élevées dans une plate-forme économe en énergie prenant en charge tout, de la vision par ordinateur aux systèmes complexes.IA générative

- Janvier 2025 :Blaize Holdings, Inc. s'est associé à AlwaysAI, un leader des solutions de vision par ordinateur. Cette collaboration a intégré la technologie avancée de vision par ordinateur et les capacités de déploiement à distance d'alwaysAI avec les chipsets et les appareils de pointe de Blaize pour rendre les déploiements de pointe plus accessibles à l'échelle mondiale.

- Août 2024 :Caregility Corporation a lancé une nouvelle capacité de détection des risques de chute dans sa solution iObserver. La solution basée sur l'IA offre une observation continue des patients présentant un risque d'automutilation ou de chute. La solution utilise la vision par ordinateur pour analyser les informations visuelles, détecter les risques de chute et alerter les soignants en conséquence.

- Mai 2024 :CareView Communications a lancé la « version 5.12 du logiciel », marquant une avancée significative dans sa technologie de soins virtuels et la sécurité des patients. La mise à jour du logiciel comprenait Virtual Room Rails, une fonctionnalité avancée conçue pour surveiller les patients présentant un risque de fugue en utilisant la vision par ordinateur pour alerter le personnel lorsque ces patients s'approchent d'une sortie.

- Mai 2023 :LandingAI a lancé une version prête à être validée de sa plateforme LandingLens. La plate-forme comprend des logiciels de vision par ordinateur destinés aux fabricants américains réglementés par la FDA. Cette nouvelle version de la plateforme cible les secteurs réglementés, tels que les sciences de la vie, les médicaments etdispositif médical

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 29,17 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit, application, technique, échelle d'exploitation, utilisateur final et région |

|

Par type de produit |

· Matériel o Caméras intelligentes oCapteurs o Périphériques de mémoire oAutres · Logiciel · Prestations |

|

Par candidature |

· Imagerie médicale · Surveillance des patients · Assistance chirurgicale · Aide au diagnostic · Autres |

|

Par utilisateur final |

· Hôpitaux et cliniques spécialisées · Centres de diagnostic · Autres |

|

Par région |

· Amérique du Nord (par type de produit, application, utilisateur final et pays) o États-Unis oCanada · Europe (par type de produit, application, utilisateur final et pays/sous-région) o Allemagne o Royaume-Uni oFrance o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par type de produit, application, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par type de produit, application, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique Latine · Moyen-Orient et Afrique (par type de produit, application, utilisateur final et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,57 milliards de dollars en 2025 et devrait atteindre 54,28 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,23 milliards de dollars.

Le marché devrait afficher un TCAC de 29,17 % au cours de la période de prévision 2026-2034.

Le segment des logiciels devrait dominer le marché en termes de type.

La demande d’imagerie précise à des fins diagnostiques et chirurgicales, ainsi que pour la surveillance des patients, devrait stimuler la croissance du marché, répondant à la demande croissante.

Google LLC., Basler AG, NVIDIA Corporation et AiCure sont quelques-uns des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.