Taille, part et analyse de l'industrie de la télévision connectée, par technologie (LED, OLED, QLED et autres), par taille d'écran (inférieure à 30 pouces, 30-50 pouces, 50-70 pouces et supérieure à 70 pouces), par système d'exploitation (Android TV, Tizen OS, Web OS et autres), par utilisateur final (ménage, hôtels, bureaux et autres), par canal de distribution (magasins spécialisés, magasins de marque, canaux en ligne, et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Jul 2026)

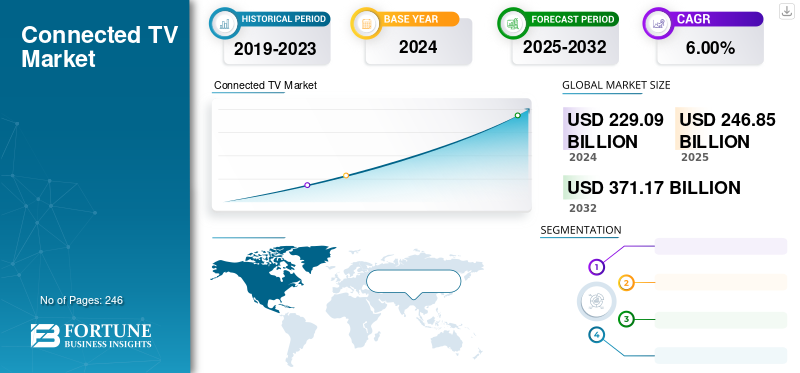

Taille du marché de la télévision connectée

La taille du marché mondial de la télévision connectée était évaluée à 246,85 milliards USD en 2025 et devrait passer de 264,61 milliards USD en 2026 à 414,57 milliards USD d’ici 2034, avec un TCAC de 5,77 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial de la télévision connectée, représentant 39,53 % de la part de marché en 2025.

Le marché de la télévision connectée est devenu un élément central de l’écosystème mondial des médias numériques, remodelant la manière dont le contenu est distribué, monétisé et consommé. Les téléviseurs connectés intègrent la connectivité Internet directement dans le matériel du téléviseur, permettant ainsi des services de streaming, des écosystèmes d'applications, des plateformes publicitaires et des expériences multimédias interactives. À mesure que la pénétration du haut débit se développe et que les services de streaming prolifèrent, les téléviseurs connectés remplacent rapidement les environnements de visionnage de diffusion traditionnels.

La taille du marché de la télévision connectée continue de croître à mesure que les ménages accordent de plus en plus la priorité au divertissement numérique à la demande. L’adoption de la télévision intelligente, la baisse des prix du matériel et la large disponibilité des plateformes de streaming accélèrent la transition de la diffusion linéaire vers la vidéo diffusée sur Internet. Les sociétés de médias et les fournisseurs de technologies investissent massivement dans le développement de plateformes, l’agrégation de contenus et les technologies publicitaires qui exploitent les interfaces de télévision connectée.

D'un point de vue écosystémique, l'industrie de la télévision connectée opère à l'intersection de la fabrication de produits électroniques grand public, de la distribution de médias numériques, de la technologie publicitaire et de l'infrastructure de diffusion de contenu basée sur le cloud. Les fabricants de téléviseurs sont en concurrence non seulement sur la qualité d'affichage et les prix, mais également sur les systèmes d'exploitation, les écosystèmes d'applications et les capacités publicitaires basées sur les données. Cette convergence a accru l’importance stratégique des télévisions connectées au sein de l’économie publicitaire numérique plus large.

Plusieurs forces structurelles soutiennent la croissance du marché de la télévision connectée. La disponibilité mondiale du haut débit et le déploiement de réseaux fibre optique et 5G à haut débit ont amélioré la fiabilité du streaming et la qualité vidéo. Dans le même temps, les plateformes de streaming par abonnement et financées par la publicité ont élargi la disponibilité des contenus, faisant des télévisions connectées la principale passerelle pour la consommation vidéo premium. Les annonceurs considèrent de plus en plus les plateformes de télévision connectée comme une alternative mesurable et ciblée à la publicité télévisée traditionnelle.

Les téléviseurs connectés offrent les avantages du streaming en ligne à la demande, des recommandations de contenu personnalisées et la possibilité de diffuser du contenu sur plusieurs appareils. Ces produits offrent des options de visualisation rentables par rapport aux télévisions par câble traditionnelles et aux frais d'abonnement. Les progrès technologiques dans les modèles dotés d'une résolution d'écran améliorée, de graphiques, de fonctionnalités de commande vocale et d'autres fonctionnalités basées sur l'IA encouragent les consommateurs férus de technologie à acheter de tels produits, stimulant ainsi la croissance du marché mondial de la TVC. En janvier 2025, Samsung Electronics Co., Ltd. a dévoilé son produit phare Neo QLED 8K QN990F, une mise à niveau de ses téléviseurs Lifestyle et de ses futurs téléviseurs.affichertechnologies, lors de l’événement First Look du CES 2025.

Les principales entreprises opérant sur le marché mondial comprennent Samsung Electronics Co. Ltd., LG Electronics, Inc., TCL Technology Group Corp., Hisense Group Co., Ltd. et Sony Group Corporation. Ces acteurs se concentrent sur la conduite d’activités de R&D liées à la conception de produits afin de lancer des produits technologiques améliorés. De plus, ils établissent des partenariats avec des sociétés émergentes de technologie d’IA pour développer des produits innovants.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la télévision connectée

- Taille du marché en 2025 : 246,85 milliards USD

- Taille du marché en 2026 : 264,61 milliards USD

- Taille du marché prévue pour 2034 : 414,57 milliards de dollars

- TCAC : 5,77 % de 2026 à 2034

- L'Asie-Pacifique a dominé le marché de la télévision connectée avec une part de 39,53 % en 2025.

- Le segment LED représentait la plus grande part de marché de 51,90 % en 2026.

- Le segment 30-50 pouces détenait la plus grande part de marché de 56,60 % en 2026.

Amérique du Nord

L’Amérique du Nord était le deuxième plus grand marché régional en 2025.

Asie-Pacifique

L'Asie-Pacifique détenait une part de 39,53 % en 2025, évaluée à 97,57 milliards de dollars.

Europe

L’Europe était le troisième plus grand marché régional en 2025.

NOUS.

Le marché devrait atteindre 53,50 milliards de dollars d’ici 2026.

Japon

Forte croissance du marché de la télévision connectée, tirée par l’innovation avancée en matière d’électronique grand public et une connectivité domestique élevée.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Adoption croissante des appareils de streaming et des plates-formes OTT pour stimuler la demande de produits

L'adoption croissante des appareils de service de contenu en streaming et des plates-formes OTT encourage les consommateurs à remplacer leurs téléviseurs traditionnels existants par des téléviseurs connectés, stimulant ainsi la croissance du marché mondial de la télévision connectée. Selon le Press Information Bureau (PIB) du gouvernement indien, en 2024, les plateformes de streaming OTT desservaient environ 600 millions d'utilisateurs en Inde. Le secteur indien des médias et du divertissement (M&E) devrait croître de 28,19 milliards de dollars en 2024 à 33,83 milliards de dollars en 2027. En outre, l’évolution des préférences des consommateurs vers l’achat d’appareils basés sur l’IoT qui offrent aux consommateurs des expériences de contenu personnalisées, notammenttéléphones intelligents, les tablettes, les ordinateurs portables et les téléviseurs favorisent la croissance des revenus produits dans de nombreux pays. En outre, l’augmentation des dépenses publicitaires des marques pour intensifier la publicité sur la télévision connectée et atteindre des publics ciblés favorise également la croissance du marché.

Le marché de la télévision connectée se développe rapidement à mesure que la consommation de médias numériques passe de la télévision traditionnelle aux plateformes de streaming sur Internet. La pénétration du haut débit, l’adoption de la télévision intelligente et la prolifération des services de streaming par abonnement et financés par la publicité sont des forces structurelles clés qui stimulent la croissance du marché de la télévision connectée. L’un des facteurs les plus importants est l’expansion rapide des écosystèmes de streaming. Les plateformes mondiales de streaming continuent d’investir massivement dans des contenus exclusifs, des programmes localisés et des modèles d’abonnement qui encouragent les foyers à adopter des appareils de télévision connectés. Cette transformation a positionné les télévisions connectées comme la principale passerelle vers le divertissement numérique premium.

Un autre catalyseur de croissance majeur est l’intégration croissante de la technologie publicitaire au sein des plateformes de télévision connectée. Les annonceurs réorientent leurs budgets vers des formats publicitaires programmatiques et basés sur les données disponibles via les télévisions connectées. Ces plates-formes offrent des capacités de publicité ciblée et de mesure des performances que la télévision traditionnelle ne peut pas fournir. En conséquence, les revenus publicitaires de la télévision connectée deviennent un élément essentiel de l’expansion plus large de la taille du marché de la télévision connectée.

Restrictions du marché

Des problèmes de sécurité des données pour freiner la croissance du marché

Les petites plates-formes CTV établies peuvent offrir des services avec une protection plus faible de la confidentialité des données, ce qui pourrait entraîner des problèmes de vol de données. Les préoccupations croissantes en matière de sécurité des données concernant l’utilisation de telles plates-formes réduisent le besoin d’installer des téléviseurs intelligents, freinant ainsi la croissance du marché mondial. En outre, l’incidence croissante du piratage d’appareils via des systèmes de fraude publicitaire et d’autres activités illégales entrave la demande de produits dans de nombreux pays.

Malgré une forte dynamique d’adoption, le marché de la télévision connectée est confronté à plusieurs contraintes structurelles qui peuvent influencer le rythme de son expansion. L’une des principales contraintes concerne la fragmentation des plateformes au sein de l’écosystème de la télévision connectée. De nombreux systèmes d'exploitation, environnements d'application et fabricants d'appareils se disputent la domination des plates-formes, créant des défis d'interopérabilité pour les développeurs, les annonceurs et les distributeurs de contenu.

La complexité des licences de contenu présente également des obstacles opérationnels. Les services de streaming fonctionnent souvent dans le cadre d'accords de licence régionaux, ce qui peut restreindre la disponibilité de certains contenus sur les marchés géographiques. Ces limitations réduisent l'uniformité de la plateforme et peuvent affecter l'adoption par les consommateurs dans les régions où les bibliothèques de contenu premium sont restreintes.

La réglementation de la confidentialité et des données représente une autre contrainte importante. Les téléviseurs connectés génèrent d'importantes données utilisateur liées au comportement de visionnage, aux préférences de contenu et aux interactions publicitaires. Les gouvernements et les régulateurs examinent de plus en plus les pratiques de collecte de données associées aux appareils connectés. Le respect des réglementations en constante évolution en matière de confidentialité peut augmenter les coûts opérationnels pour les fournisseurs de plateformes et les annonceurs opérant dans le secteur de la télévision connectée.

La sensibilité au prix du matériel sur les marchés émergents affecte également la croissance du marché de la télévision connectée. Même si les prix des appareils ont considérablement baissé, les téléviseurs intelligents restent un achat relativement coûteux dans plusieurs économies en développement. Les consommateurs de ces régions pourraient continuer à s’appuyer sur des téléviseurs conventionnels associés à des appareils de diffusion en continu externes.

Opportunités de marché

Demande croissante d’installations de logements intelligents pour augmenter le taux d’installation des produits

La demande croissante de logements intelligents augmente la demande des consommateurs pour l’installation de téléviseurs et d’accessoires intelligents, créant ainsi de nouvelles opportunités de croissance du marché. En outre, le nombre croissant de ménages individuels optant pour des téléviseurs connectés (CTV) de taille compacte dans leur espace de vie stimule les ventes de produits dans de nombreux pays. De plus, l’évolution du taux de remplacement des produits par les consommateurs pour l’installation des derniers produits technologiques contribue positivement à l’expansion du marché.

Plusieurs opportunités émergentes devraient façonner la prochaine phase d’expansion du marché de la télévision connectée. L’une des opportunités les plus significatives réside dans la croissance continue de la publicité télévisée connectée. Alors que les audiences des diffusions traditionnelles diminuent, les annonceurs réaffectent leurs budgets vers des plateformes de télévision connectée qui offrent un ciblage d'audience précis et des performances de campagne mesurables.

L’expansion des marchés émergents représente une autre opportunité de croissance majeure. De nombreuses régions d’Asie-Pacifique, d’Amérique latine et certaines parties d’Afrique connaissent des améliorations rapides des infrastructures à large bande et des écosystèmes numériques pilotés par les smartphones. À mesure que les revenus des ménages augmentent et que la pénétration d’Internet s’améliore, la demande d’appareils de télévision connectés devrait s’accélérer.

L’intégration entre les téléviseurs connectés et les écosystèmes plus larges de maisons intelligentes présente également une nouvelle opportunité pour les acteurs de l’industrie. Les téléviseurs fonctionnent de plus en plus comme des hubs numériques centraux intégrant des assistants vocaux, des systèmes domotiques et des plateformes multimédias. Cette convergence étend le rôle des téléviseurs connectés au-delà du divertissement vers des écosystèmes technologiques domestiques plus larges.

Les plateformes de jeux et de divertissement interactifs basées sur le cloud ouvrent également de nouvelles voies pour la croissance du marché de la télévision connectée. Les capacités de traitement avancées et la connectivité Internet haut débit permettent aux téléviseurs de prendre en charge les environnements de jeu dans le cloud qui offrent des expériences de jeu immersives sans consoles dédiées.

Tendances du marché

Un nombre croissant de joueurs préférant les téléviseurs compatibles avec les dernières plates-formes de jeu pour augmenter la croissance du marché

Les joueurs vidéo recherchent des téléviseurs connectés compatibles avec les plateformes de jeux, notamment Google Stadia, Xbox Cloud Gaming, NVIDIA GeForce et autres. Les utilisateurs peuvent facilement connecter leurs consoles à des téléviseurs intelligents et jouer à des jeux vidéo en toute transparence. Le nombre croissant de joueurs vidéo optant pour des téléviseurs compatibles avec les plateformes de jeux stimule la croissance du marché mondial. En outre, les efforts constants déployés par les fabricants pour développer des téléviseurs intégrés aux GPU de jeu et aux systèmes technologiques NVIDIA G-Sync et AMD FreeSync créent de nouvelles perspectives de croissance pour l'industrie.

Le marché de la télévision connectée connaît une transformation rapide à mesure que l'innovation technologique remodèle la distribution de contenu, les modèles publicitaires et le comportement des consommateurs. L’une des tendances les plus marquantes du marché de la télévision connectée est l’expansion rapide des services de streaming financés par la publicité. Les sociétés de médias proposent de plus en plus de niveaux d'abonnement financés par la publicité pour attirer les consommateurs sensibles aux coûts tout en générant des revenus publicitaires.

La publicité programmatique est devenue une autre tendance déterminante du secteur. Les plateformes de télévision connectée permettent aux annonceurs de cibler des publics en fonction des modèles de visionnage, des données démographiques et des informations comportementales. Cette fonctionnalité améliore la mesure des campagnes et l'efficacité publicitaire par rapport à la diffusion télévisée traditionnelle. Par conséquent, la publicité sur la télévision connectée devient un segment de plus en plus important de l’écosystème mondial de la publicité numérique.

Les écosystèmes de systèmes d’exploitation deviennent également des champs de bataille concurrentiels centraux au sein de l’industrie de la télévision connectée. Les entreprises technologiques investissent massivement dans des systèmes d’exploitation de télévision propriétaires conçus pour contrôler la distribution des applications, les données publicitaires et l’engagement des utilisateurs. Ces écosystèmes permettent aux fournisseurs de plateformes de capter une plus grande part de la valeur du marché de la télévision connectée au-delà des ventes de matériel. Les plateformes d’agrégation de contenu gagnent en importance à mesure que les consommateurs sont confrontés à une complexité croissante lorsqu’il s’agit de naviguer dans plusieurs services de streaming. Les interfaces agrégées simplifient la découverte de contenu en intégrant plusieurs applications et services d'abonnement dans des expériences utilisateur unifiées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ :

Coût élevé des téléviseurs connectés par rapport aux modèles traditionnels pour défier l'expansion du marché

Le coût élevé des téléviseurs connectés dotés de fonctionnalités avancées par rapport aux modèles traditionnels pose des défis aux principaux acteurs souhaitant générer des revenus à partir de cette catégorie de produits. De plus, le coût élevé de la réparationtéléviseurs intelligentset la nécessité pour les consommateurs d'investir dans des offres de services d'abonnement aux plateformes OTT ont un impact négatif sur la demande de produits parmi les groupes de consommateurs à revenu intermédiaire.

Analyse de segmentation

Par technologie

La rentabilité et l’adoption plus large des téléviseurs LED ont conduit à la domination du segment LED

Par technologie, le marché est segmenté en LED, OLED, QLED et autres.

DIRIGÉ

Le segment LED affichait une part de marché mondiale leader de 51,90 % en 2026. La domination du segment LED est attribuée à la rentabilité et à la base de consommateurs plus large et sensible au prix des téléviseurs LED dans de nombreux pays. En outre, la large disponibilité de téléviseurs LED dans différentes tailles d'écran, par rapport aux modèles technologiques homologues, génère des revenus considérables sur ce segment.

La technologie des diodes électroluminescentes (DEL) reste l’architecture d’affichage dominante sur le marché de la télévision connectée. Son adoption généralisée reflète un équilibre entre la rentabilité, les performances d’affichage et l’évolutivité de la fabrication. La plupart des téléviseurs connectés vendus dans le monde utilisent des panneaux d'affichage à cristaux liquides rétroéclairés par LED, ce qui place cette technologie au cœur de la taille globale du marché de la télévision connectée.

Les fabricants privilégient les écrans LED car ils prennent en charge des niveaux de luminosité élevés et une efficacité énergétique acceptable tout en restant abordables pour les consommateurs du marché de masse. Cette combinaison permet aux fournisseurs de téléviseurs de proposer des fonctionnalités connectées à des prix compétitifs sur les marchés développés et émergents. Par conséquent, les téléviseurs connectés à LED représentent la plus grande partie des expéditions mondiales d’unités.

Un autre facteur important favorisant l’adoption de la technologie LED est la maturité des chaînes d’approvisionnement mondiales. Les opérations de fabrication de composants, de fabrication de panneaux et d’assemblage sont bien établies dans les centres de fabrication de la région Asie-Pacifique. Cette stabilité de la chaîne d’approvisionnement permet aux fabricants d’augmenter rapidement leur production tout en maintenant des prix des appareils relativement bas.

QLED

La technologie des diodes électroluminescentes à points quantiques (QLED) représente une autre option d’affichage haut de gamme sur le marché de la télévision connectée. Les écrans QLED améliorent la technologie LED traditionnelle en incorporant des matériaux à points quantiques qui améliorent la précision des couleurs et les performances de luminosité.

Les fabricants de téléviseurs présentent les écrans QLED comme des alternatives hautes performances à la technologie OLED, en particulier dans les environnements très éclairés où des niveaux de luminosité accrus offrent des expériences visuelles supérieures. Cette technologie est particulièrement populaire dans les grands formats d’écran où la luminosité et l’éclat des couleurs influencent considérablement la qualité de l’image.

Les écrans QLED sont largement adoptés par les grandes marques d’électronique grand public qui cherchent à différencier leurs gammes de produits haut de gamme. Ces écrans prennent en charge des fonctionnalités avancées telles qu'un volume de couleurs amélioré, une imagerie à plage dynamique élevée et une longévité d'affichage améliorée. Ces caractéristiques rendent les téléviseurs QLED attrayants pour les consommateurs à la recherche d’expériences visuelles haut de gamme sans les coûts associés à la technologie OLED.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'autre segment, comprenant divers modèles technologiques tels que les micro-LED, les mini-LED et les modèles à double cellule, devrait croître au TCAC le plus rapide de 13,02 % au cours de la période de prévision 2025-2032. La croissance la plus rapide du segment est attribuée à la demande croissante de technologie LED innovante, de systèmes de rétroéclairage avancés et de modèles basés sur la technologie d’écran pliable dans les secteurs de l’hôtellerie et des installations officielles à l’échelle mondiale. En outre, les progrès constants dans le développement de modèles d’écrans mini-LED favorisent la croissance des revenus segmentaires.

Par taille d'écran

La forte préférence des ménages pour les téléviseurs de taille compacte a conduit à la domination du segment des 30 à 50 pouces

Par taille d’écran, le marché est segmenté en moins de 30 pouces, 30-50 pouces, 50-70 pouces et au-dessus de 70 pouces.

En dessous de 30 pouces

Les téléviseurs connectés dont la taille d’écran est inférieure à 30 pouces occupent un segment relativement restreint sur le marché de la télévision connectée. Ces appareils sont généralement utilisés dans des environnements de visualisation secondaires tels que les chambres, les dortoirs, les cuisines ou les petits appartements. La croissance des appareils mobiles et des tablettes a réduit la demande de très petits téléviseurs sur de nombreux marchés. Les consommateurs préfèrent de plus en plus les écrans plus grands pour des expériences de streaming immersives. En conséquence, ce segment représente une part modeste de la taille du marché mondial de la télévision connectée.

Cependant, les téléviseurs connectés compacts restent pertinents dans les environnements restreints et sur les marchés émergents où le prix abordable reste un facteur d’achat clé.

30 à 50 pouces

Le segment des 30 à 50 pouces affichait une part de marché mondiale de premier plan de 56,60 % en 2026. Les ménages ayant des besoins d'espace TV compacts préfèrent principalement les téléviseurs mesurant 30 à 50 pouces. La domination du segment est attribuée à la forte demande des ménages pour des téléviseurs de 30 à 50 pouces. De plus, l'augmentation de l'accès des consommateurs aux modèles de téléviseurs de 30 à 50 pouces offrant une disponibilité de contenu 4K Ultra HD stimule la croissance des revenus par segment.

Les téléviseurs de 30 à 50 pouces représentent un segment majeur du marché de la télévision connectée. Ces appareils offrent un équilibre optimal entre la taille de l'écran, le prix et la compatibilité avec le salon. De nombreux foyers considèrent que cette gamme convient aux configurations de divertissement résidentielles standard. Les fabricants positionnent fréquemment les téléviseurs dans cette catégorie comme des appareils grand public. Ces modèles incluent souvent des fonctionnalités connectées essentielles telles que des applications de streaming, des assistants vocaux et une connectivité sans fil.

Parce que cette catégorie de taille offre un large accès à un prix abordable et des dimensions de visionnage pratiques, elle contribue de manière significative à la part de marché de la télévision connectée dans les économies développées et émergentes.

50 à 70 pouces

Le segment des 50 à 70 pouces est devenu l’une des catégories à la croissance la plus rapide sur le marché de la télévision connectée. Les améliorations apportées à la fabrication des écrans et la baisse des coûts des panneaux ont rendu les grands téléviseurs de plus en plus accessibles au grand public.

Les consommateurs à la recherche d'expériences de divertissement immersives à domicile privilégient de plus en plus les écrans plus grands, capables d'offrir une qualité de visionnage cinématographique. Les services de streaming fournissant du contenu vidéo haute définition et ultra haute définition renforcent encore la demande de téléviseurs plus grands. Ce segment contribue ainsi significativement à la croissance du marché de la télévision connectée, notamment dans les régions à fort pouvoir d’achat des ménages.

Au-dessus de 70 pouces

Le segment des écrans de plus de 70 pouces devrait croître au TCAC le plus rapide de 10,63 % entre 2025 et 2032. Sa croissance la plus rapide est attribuée aux préférences croissantes des consommateurs pour des expériences de cinéma maison immersives, qui nécessitent l'installation de téléviseurs équipés de technologies haut de gamme telles que la résolution 4K/8K, OLED, et écrans MicroLED, dépassant 70 pouces. En outre, les tendances croissantes en matière de rénovation de maisons de luxe accélèrent la demande de téléviseurs dotés d’écrans supérieurs à 70 pouces parmi les ménages du monde entier.

Les téléviseurs de plus de 70 pouces représentent un segment premium du marché de la télévision connectée. Ces appareils sont couramment utilisés dans les cinémas maison résidentiels haut de gamme, les environnements hôteliers de luxe et les environnements d'affichage d'entreprise. Bien que les volumes d’adoption restent inférieurs à ceux des catégories milieu de gamme, le segment génère des revenus par unité élevés. Les technologies d'affichage haut de gamme telles que OLED et QLED sont fréquemment intégrées à ces téléviseurs grand format.

À mesure que les coûts de production diminuent et que les préférences des consommateurs se tournent vers des écrans plus grands, ce segment devrait jouer un rôle de plus en plus important dans l’expansion du marché de la télévision connectée.

Par système d'exploitation

Une base de consommateurs plus large d'utilisateurs de téléviseurs basés sur Android a permis au segment Android TV de détenir une part de marché leader

En fonction du système d'exploitation, le marché est segmenté en Android TV, Tizen OS, Web OS et autres.

Android Télévision

Le segment Android TV affichait une part de marché mondiale leader de 47,02 % en 2026. Les modèles de téléviseurs basés sur Android offrent une gamme plus large d’applications accessibles sur des écrans plus grands. La connectivité Internet croissante et la forte demande des consommateurs pour les services de streaming en ligne, notamment Netflix, YouTube et autres, ainsi que pour les applications de fitness, génèrent des revenus considérables sur ce segment. En outre, les performances plus fluides, l’interface conviviale et les mises à jour logicielles régulières des systèmes Android encouragent les consommateurs à acheter des produits fonctionnant sous Android, contribuant ainsi positivement à la croissance du segment.

Android TV représente l'un des systèmes d'exploitation les plus largement adoptés sur le marché de la télévision connectée en raison de son écosystème ouvert, de sa prise en charge étendue des applications et de sa solide communauté de développeurs. Développée par Google, la plateforme permet aux fabricants de téléviseurs d'intégrer une large gamme d'applications de streaming, de services numériques et d'intégrations de maison intelligente au sein des téléviseurs connectés.

Un avantage majeur d’Android TV réside dans sa compatibilité avec la place de marché d’applications Google Play. Cet écosystème permet aux consommateurs d'accéder à des milliers d'applications de streaming, de plateformes de jeux et d'outils de productivité via une interface unifiée. Pour les fabricants, la plateforme réduit les coûts de développement logiciel tout en fournissant un environnement d'application robuste. Android TV prend également en charge l'intégration avec les assistants vocaux et les appareils domestiques intelligents, renforçant ainsi son rôle au sein d'écosystèmes domestiques connectés plus larges. La recherche vocale, les recommandations de contenu et les profils utilisateur personnalisés améliorent l'expérience visuelle des consommateurs et augmentent l'engagement avec les services de streaming.

D'un point de vue stratégique, la plateforme permet aux fabricants de téléviseurs d'accélérer les cycles de développement de produits en tirant parti de l'infrastructure logicielle de Google. Cela a rendu Android TV particulièrement attrayant pour les marques de télévision de taille moyenne qui cherchent à rivaliser avec les grandes entreprises d'électronique grand public.

Système d'exploitation Tizen

Tizen OS représente un système d'exploitation propriétaire largement déployé dans les téléviseurs connectés haut de gamme fabriqués par de grandes sociétés d'électronique grand public. La plate-forme est conçue pour offrir une interface utilisateur simplifiée, une navigation rapide et une forte intégration avec les capacités matérielles spécifiques aux appareils.

Les téléviseurs connectés basés sur Tizen mettent l'accent sur l'optimisation des performances et l'intégration transparente avec les applications et services développés par le fabricant. Cette approche permet aux fournisseurs de matériel de maintenir un contrôle plus strict sur l'expérience utilisateur, les mises à jour logicielles et les stratégies de monétisation de la plateforme.

Une caractéristique distinctive de Tizen OS est l’accent mis sur la connectivité intégrée de l’écosystème. Les téléviseurs utilisant cette plate-forme s'intègrent souvent de manière transparente à d'autres produits électroniques grand public, notamment les smartphones, les appareils intelligents et les appareils portables. Cette connectivité multi-appareils améliore le confort de l'utilisateur et renforce la fidélité à la marque. Le système d'exploitation prend également en charge un écosystème croissant d'applications de streaming et de plateformes de contenu. Les principaux fournisseurs de streaming vidéo donnent la priorité à la compatibilité avec les appareils Tizen en raison de leur importante base installée de téléviseurs connectés dans le monde.

Dans le paysage concurrentiel du marché de la télévision connectée, les systèmes d'exploitation propriétaires tels que Tizen offrent aux fabricants la possibilité de générer des flux de revenus supplémentaires provenant de partenariats publicitaires, de distribution de contenu et d'analyse de données. Ces capacités contribuent à l'importance stratégique de la plateforme au sein du secteur plus large de la télévision connectée.

Système d'exploitation Web

Web OS représente un autre système d'exploitation propriétaire largement utilisé sur le marché de la télévision connectée. Conçue en mettant fortement l'accent sur la simplicité de l'interface utilisateur, la plate-forme offre une navigation intuitive, un changement rapide d'application et des interfaces de contenu visuellement organisées. L'une des caractéristiques déterminantes de Web OS est l'accent mis sur une interaction conviviale. La plate-forme intègre des fonctionnalités telles que des menus basés sur des cartes, des écrans d'accueil personnalisables et des outils de découverte de contenu simplifiés. Ces fonctionnalités réduisent la complexité pour les consommateurs tout en améliorant la convivialité globale de la plateforme.

Les plateformes de streaming et les fournisseurs de contenu donnent souvent la priorité à la compatibilité de Web OS en raison de sa solide base installée de téléviseurs connectés dans le monde entier. Cela garantit que les consommateurs utilisant des appareils Web OS peuvent accéder à une gamme complète de services de streaming vidéo, d'applications de jeux et de plateformes multimédias numériques. Un autre avantage stratégique réside dans l'intégration du système d'exploitation avec des moteurs de recommandation basés sur l'intelligence artificielle. Ces systèmes analysent les modèles de visualisation des utilisateurs pour fournir des suggestions de contenu personnalisées, améliorant ainsi l'engagement et augmentant l'utilisation de la plateforme.

Sur le marché de la télévision connectée, Web OS contribue de manière significative à la concurrence entre les plateformes entre les fournisseurs de systèmes d'exploitation. L'accent mis sur la simplicité, les performances et l'accessibilité du contenu favorise une forte adoption dans les gammes de produits électroniques grand public haut de gamme.

L'autre segment couvrant l'analyse de divers segments de systèmes d'exploitation, notamment Amazon Fire TV, Roku OS, HarmonyOS et Linux, devrait croître au TCAC le plus rapide de 6,08 % au cours de la période de prévision 2025-2032. La croissance la plus rapide du segment est attribuée à la croissance constante d’autres fabricants de téléviseurs basés sur des systèmes d’exploitation avec des écosystèmes de vente au détail et des partenaires de contenu à l’échelle mondiale.

Par utilisateur final

La forte pénétration de la télévision intelligente a conduit à la domination du segment des ménages

En fonction de l’utilisateur final, le marché est segmenté en ménages, hôtels, bureaux et autres.

Ménage

Le segment des ménages présentait une part de marché mondiale de premier plan de 84,88 % en 2026. Le segment devrait connaître la croissance la plus rapide de 6,26 % au cours de la période de prévision 2025-2032. Les téléviseurs connectés font partie intégrante des systèmes domestiques. La principale part de marché mondiale de ce segment est attribuée à l'adoption plus large des téléviseurs intelligents parmi les ménages du monde entier. En outre, la demande croissante d’appartements, de copropriétés et d’autres formes de logements, qui nécessitent l’installation de téléviseurs intelligents, favorise la croissance segmentaire.

Les consommateurs domestiques représentent le segment dominant des utilisateurs finaux sur le marché de la télévision connectée. L'adoption résidentielle s'est développée rapidement à mesure que les services de streaming remplacent les abonnements traditionnels à la télévision par câble et par satellite. Les téléviseurs connectés sont devenus le principal appareil de consommation vidéo numérique dans de nombreux foyers.

Plusieurs facteurs déterminent l’adoption par les ménages. La pénétration croissante du haut débit, la baisse des prix du matériel de télévision et la large disponibilité des plateformes de streaming ont rendu les télévisions connectées accessibles à une large base de consommateurs. Les consommateurs préfèrent de plus en plus les expériences de visionnage à la demande, les recommandations personnalisées et l'accès au contenu multiplateforme qu'offrent les téléviseurs connectés.

Les utilisateurs domestiques s'appuient généralement sur les téléviseurs connectés pour les services de streaming vidéo, les plateformes de jeux, les bibliothèques multimédias numériques et les intégrations de maison intelligente. Les assistants vocaux et les écosystèmes d'applications intégrés améliorent encore la proposition de valeur pour les consommateurs résidentiels. Les préférences en matière de taille d'écran au sein de ce segment ont également évolué. Les écrans plus grands deviennent de plus en plus populaires alors que les consommateurs recherchent des expériences de divertissement immersives. Ce changement influence la croissance du marché de la télévision connectée en encourageant les cycles de remplacement parmi les ménages qui abandonnent des modèles de télévision plus anciens.

Hôtels

Les hôtels représentent un segment commercial important sur le marché de la télévision connectée. Les prestataires hôteliers déploient de plus en plus de téléviseurs connectés pour améliorer les expériences de divertissement des clients et différencier leurs offres de services. Les télévisions connectées permettent aux hôtels de proposer du contenu en streaming personnalisé, des services d'information interactifs et des plateformes de communication intégrées avec les clients.

Les systèmes de télévision traditionnels des hôtels reposaient sur la diffusion par câble ou sur des serveurs multimédias centralisés. Cependant, les attentes des clients ont considérablement évolué. De nombreux voyageurs s’attendent désormais à pouvoir accéder à leurs abonnements personnels de streaming directement depuis les téléviseurs des hôtels. Les plates-formes de télévision connectée permettent des environnements de connexion sécurisés dans lesquels les invités peuvent accéder temporairement à leurs comptes multimédias numériques.

Un autre avantage du déploiement de la télévision connectée dans les environnements hôteliers est la possibilité d'intégrer des systèmes de gestion immobilière et des services de conciergerie numériques. Les hôtels peuvent afficher des menus de services, du contenu promotionnel et des informations sur les installations directement via les interfaces de télévision.

Bureaux

Le segment des bureaux devrait croître au deuxième TCAC le plus rapide de 5,60 % au cours de la période de prévision 2025-2032. L’adoption croissante de téléviseurs à écran plus grand, compatibles avec les outils d’affichage numérique, les vidéoconférences, les présentations et les réunions virtuelles, est principalement à l’origine de la croissance du segment. En outre, le nombre croissant d’installations d’entreprise et l’aide gouvernementale pour la construction de pôles d’infrastructures d’entreprise contribuent positivement à la croissance du segment.

Les environnements d'entreprise représentent un autre segment d'application émergent sur le marché de la télévision connectée. Les entreprises utilisent de plus en plus les téléviseurs connectés pour les environnements de collaboration, d’affichage numérique, de communication d’entreprise et de présentation. Les téléviseurs connectés prennent en charge diverses fonctions sur le lieu de travail, notamment les vidéoconférences, les programmes de formation, les communications internes et les affichages marketing. L'intégration avec des outils de collaboration basés sur le cloud permet aux organisations d'utiliser les téléviseurs comme grands écrans interactifs lors des réunions et des présentations.

L’essor des environnements de travail hybrides a encore accru la demande d’infrastructures de communication numérique dans les espaces de bureau. Les téléviseurs connectés permettent aux organisations de distribuer du contenu multimédia sur plusieurs sites, favorisant ainsi l'engagement des employés et le partage des connaissances.

Par canal de distribution

Les démonstrations de produits et les conseils d'experts de qualité supérieure ont conduit à la domination du segment des magasins spécialisés

En fonction du canal de distribution, le marché est segmenté en magasins spécialisés, magasins de marque, canaux en ligne et autres.

Magasins spécialisés

Le segment des magasins spécialisés détenait une part de marché mondiale leader de 44,69 % en 2024. La part dominante du segment est due à la fourniture constante de démonstrations pratiques de produits et de conseils d’experts par les magasins spécialisés, générant des ventes de produits considérables dans ces magasins. En outre, les activités constantes d'expansion de la base de vente menées par les détaillants spécialisés renforcent les ventes de produits à l'échelle internationale et favorisent la croissance des revenus sectoriels.

Les détaillants d'électronique spécialisée restent un canal de distribution important sur le marché de la télévision connectée. Ces magasins offrent aux consommateurs la possibilité d'évaluer physiquement la qualité de l'affichage du téléviseur, la taille des écrans et l'ensemble des fonctionnalités avant de prendre une décision d'achat.

Le personnel de vente au détail aide souvent les clients à comprendre les spécifications des produits, les systèmes d'exploitation et les fonctionnalités de connectivité. Ces conseils peuvent influencer les décisions d’achat, en particulier pour les consommateurs qui achètent des modèles de téléviseurs haut de gamme. Les magasins spécialisés permettent également aux fabricants de présenter de nouvelles technologies telles que les écrans OLED, l'imagerie à plage dynamique élevée et l'intégration d'un assistant vocal. Les environnements de démonstration aident à communiquer efficacement les propositions de valeur des produits.

Magasins de marque

Les magasins de détail exploités par des marques représentent un autre canal important de distribution de télévision connectée. Ces magasins permettent aux fabricants de présenter des produits dans des environnements de marque sélectionnés qui mettent en valeur le design, les capacités technologiques et les intégrations de l'écosystème.

Les magasins de marque mettent souvent l'accent sur la connectivité multi-appareils en démontrant comment les téléviseurs s'intègrent aux smartphones, aux tablettes et aux produits pour la maison intelligente. Cette stratégie renforce l’engagement client et renforce la fidélité à la marque. Les fabricants utilisent également les magasins de marque pour présenter de nouveaux modèles phares et des technologies d'affichage haut de gamme. Les opérations de vente au détail directes permettent aux entreprises de contrôler leurs stratégies de prix et d'offrir des expériences de marque cohérentes.

À mesure que la concurrence sur le marché de la télévision connectée s’intensifie, les chaînes de vente au détail exploitées par des marques offrent aux fabricants des avantages stratégiques en matière de positionnement des produits et d’éducation des clients.

Canaux en ligne

Les plateformes de vente au détail en ligne sont devenues l’un des canaux de distribution à la croissance la plus rapide sur le marché de la télévision connectée. Les plateformes de commerce électronique permettent aux consommateurs de comparer les prix, de consulter les spécifications des produits et d'accéder aux avis des clients avant de prendre une décision d'achat. Les marchés numériques offrent une large gamme de modèles de télévision connectée à plusieurs niveaux de prix. Cette accessibilité a élargi la portée des consommateurs, en particulier dans les régions où les magasins d'électronique physique sont limités.

Les détaillants en ligne proposent fréquemment des remises promotionnelles, des services groupés et des programmes de garantie prolongée qui encouragent les consommateurs à acheter des téléviseurs via les canaux numériques. Les améliorations logistiques et les réseaux de livraison fiables ont encore renforcé la confiance des consommateurs dans les achats en ligne.

Même si les canaux de vente au détail en ligne se développent rapidement, les magasins spécialisés continuent de jouer un rôle important dans les achats d'électronique de grande valeur. L’adoption croissante des achats en ligne pour les systèmes domestiques de luxe parmi les ménages stimule principalement le segment des canaux en ligne à un taux de 7,68 % entre 2025 et 2032. En outre, l’amélioration de la logistique, des méthodes de paiement et des politiques de retour liées aux achats en ligne contribuent positivement à la croissance des ventes de produits en ligne.

Aperçus régionaux

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Analyse du marché de la télévision connectée en Asie-Pacifique

Global Connected TV Market Size 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique affichait une part de marché mondiale de premier plan pour la télévision connectée, soit 39,53 % en 2025. La taille du marché de la région devrait atteindre 97,57 milliards de dollars en 2025 et devrait croître au cours de la période de prévision. Une base de consommateurs domestiques plus large en Chine, en Inde et en Asie du Sud-Est a conduit à une génération considérable de revenus liés aux produits dans la région. L’essor des infrastructures résidentielles et commerciales, ainsi que l’adoption croissante d’appareils domestiques connectés basés sur la technologie parmi les groupes de ménages à revenus moyens et élevés, favorisent la croissance du marché de la région.

L’Asie-Pacifique représente la région qui connaît la croissance la plus rapide sur le marché de la télévision connectée en raison d’une urbanisation rapide, de la croissance de la classe moyenne et de l’expansion des infrastructures à large bande. La demande croissante des consommateurs pour les services de divertissement numérique accélère l’adoption des téléviseurs intelligents sur plusieurs marchés régionaux. Une forte capacité de fabrication de produits électroniques grand public favorise également la disponibilité généralisée des appareils. Ces facteurs positionnent collectivement l’Asie-Pacifique comme un contributeur majeur à la croissance future du marché de la télévision connectée.

Le marché japonais de la télévision connectée

Le Japon dispose d'un marché de la télévision connectée technologiquement avancé, soutenu par une forte innovation en matière d'électronique grand public et des niveaux élevés de connectivité domestique. Les consommateurs japonais accèdent de plus en plus aux plateformes de streaming et aux services de médias numériques via les téléviseurs connectés. Les fabricants d'électronique nationaux continuent d'introduire des technologies d'affichage avancées et des systèmes d'exploitation intégrés. Ces développements contribuent à une expansion stable du marché de la télévision connectée et renforcent le rôle du Japon en tant que leader technologique.

Le marché chinois de la télévision connectée

La Chine représente l’un des plus grands marchés de télévision connectée au monde en raison de sa base de consommateurs massive et de son écosystème de divertissement numérique en expansion rapide. Les plateformes de streaming nationales et les entreprises technologiques jouent un rôle important dans le développement des plateformes. Les politiques gouvernementales encourageant l’expansion des infrastructures numériques soutiennent également la croissance du marché. Ces facteurs contribuent collectivement à une forte expansion de la taille du marché de la télévision connectée au sein du secteur chinois de l’électronique grand public.

La taille du marché chinois a atteint 36,77 milliards de dollars en 2026. Des installations de fabrication électronique robustes, une large base de consommateurs et des initiatives gouvernementales cohérentes visant à promouvoir l'industrie de la fabrication électronique et la transformation numérique génèrent des revenus de produits dans toute la Chine. La prolifération de téléviseurs basés sur l’IA et compatibles avec les technologies 5G favorise la croissance du marché chinois.

Analyse du marché de la télévision connectée en Amérique du Nord

La région Amérique du Nord occupait la deuxième position sur le marché mondial en 2025. L’adoption plus large des services de streaming en ligne et la forte demande des consommateurs pour des téléviseurs dotés de commande vocale et d’une résolution améliorée génèrent des revenus de produits aux États-Unis et au Canada. De plus, les infrastructures croissantes liées aux détaillants d'électronique spécialisés et aux points de vente de marque contribuent positivement aux ventes de produits au Canada et au Mexique.

L’Amérique du Nord représente l’une des régions les plus matures du marché de la télévision connectée, soutenue par une forte pénétration du haut débit, une adoption généralisée du streaming et un écosystème de publicité numérique très développé. Les ménages comptent de plus en plus sur les téléviseurs connectés comme principaux appareils de consommation multimédia. La région héberge également d’importantes plateformes de streaming et fournisseurs de technologies publicitaires, renforçant la croissance du marché de la télévision connectée grâce à une innovation continue en matière de contenu et à des modèles de revenus axés sur les plateformes.

Marché de la télévision connectée aux États-Unis

Les États-Unis dominent le marché nord-américain de la télévision connectée en raison de l’adoption précoce des plateformes de streaming et de leur infrastructure de publicité numérique avancée. La plupart des foyers utilisent des téléviseurs connectés pour diffuser des vidéos, des jeux et des services de divertissement basés sur des applications. La forte concurrence entre les fournisseurs de streaming continue d’élargir la disponibilité du contenu. Cet environnement dynamique renforce la taille du marché de la télévision connectée tout en soutenant une innovation rapide dans les technologies publicitaires et les stratégies de monétisation des plateformes.

La taille du marché américain a atteint 53,50 milliards de dollars en 2026. La forte demande de systèmes domestiques alimentés par l'IA et les efforts constants des fabricants pour lancer des produits innovants contribuent positivement à l'expansion du marché américain. En outre, les tendances croissantes en matière de rénovation domiciliaire devraient accroître la demande des ménages pour les nouveaux produits technologiques, favorisant ainsi la croissance du marché américain.

Analyse du marché européen de la télévision connectée

La région européenne détenait la troisième part de marché mondiale en 2025. La préférence croissante des consommateurs pour des expériences de divertissement immersives à domicile et la demande croissante de téléviseurs économes en énergie parmi les consommateurs domestiques et hôteliers favorisent la croissance du marché d’Europe occidentale. En outre, la croissance de l’hôtellerie et des infrastructures officielles contribue positivement à la demande de produits en Russie et dans la région de l’Europe de l’Est.

L’Europe représente un contributeur important au marché de la télévision connectée, soutenue par une forte pénétration de l’Internet dans les foyers et une forte demande des consommateurs pour les services de streaming multimédia. De nombreux diffuseurs européens évoluent vers des plateformes hybrides de diffusion et de streaming accessibles via les téléviseurs connectés. Les cadres réglementaires axés sur la concurrence dans les médias numériques influencent également les stratégies des plateformes. Ces dynamiques soutiennent collectivement une croissance stable du marché de la télévision connectée dans plusieurs grandes économies européennes.

Le marché allemand de la télévision connectée

L'Allemagne joue un rôle clé sur le marché européen de la télévision connectée en raison de la forte demande d'électronique grand public et de la consommation croissante de médias numériques. Les ménages comptent de plus en plus sur les téléviseurs connectés pour les services de streaming et les plateformes de divertissement sur Internet. Les fabricants de téléviseurs et les fournisseurs de streaming se disputent activement l’engagement des plateformes sur le marché allemand. Cette concurrence contribue à la croissance régulière du marché de la télévision connectée et encourage l’innovation technologique continue.

Marché de la télévision connectée au Royaume-Uni

Le marché britannique de la télévision connectée bénéficie d’une infrastructure haut débit avancée et d’une forte adoption des plateformes de divertissement en streaming. Les consommateurs préfèrent de plus en plus les contenus diffusés sur Internet via des téléviseurs connectés plutôt que par les canaux de diffusion traditionnels. Les diffuseurs publics et les fournisseurs de médias numériques investissent massivement dans les plateformes de streaming compatibles avec les téléviseurs connectés. Ces initiatives soutiennent l’expansion continue du marché de la télévision connectée tout en remodelant les modes de consommation télévisuels nationaux.

Analyse du marché de la télévision connectée en Amérique latine

L’Amérique latine connaît une expansion constante du marché de la télévision connectée à mesure que la disponibilité du haut débit s’améliore et que les services de streaming gagnent en popularité auprès des populations urbaines. La demande des consommateurs pour des téléviseurs intelligents abordables continue d’augmenter dans plusieurs économies régionales. Les plateformes de streaming internationales investissent massivement dans la production de contenu localisé pour renforcer l’engagement du public. Ces développements contribuent à la croissance progressive du marché de la télévision connectée en Amérique latine.

AMÉRIQUE DU SUD et MOYEN-ORIENT ET AFRIQUE

Au cours de la période de prévision du marché mondial, le marché des régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devrait connaître un taux de croissance modéré. Le marché sud-américain devrait atteindre en 2025 une valorisation de 14,91 milliards de dollars. L’urbanisation croissante et le nombre croissant de ménages à revenus moyens au Brésil, en Colombie, en Argentine et dans d’autres pays sont principalement à l’origine de la croissance du marché sud-américain. La région Moyen-Orient et Afrique représente un marché émergent de la télévision connectée, soutenu par l’expansion des infrastructures à large bande et la demande croissante de services de divertissement numérique. Les ménages urbains adoptent de plus en plus de téléviseurs intelligents pour accéder au contenu en streaming. Bien que l’adoption reste inégale d’un pays à l’autre, les améliorations de la connectivité Internet et l’abordabilité des appareils devraient soutenir la croissance progressive du marché de la télévision connectée.

L'expansion des infrastructures d'accueil et d'entreprise, ainsi que le nombre croissant de groupes de ménages à revenus élevés aux Émirats arabes unis, en Arabie Saoudite, au Qatar et en Afrique du Sud, stimulent la demande de produits dans ces pays. Sur le marché du Moyen-Orient et de l'Afrique, la valeur marchande des Émirats arabes unis devrait atteindre 3,71 milliards de dollars d'ici 2025.

Paysage concurrentiel de l’industrie de la télévision connectée

Acteurs clés de l’industrie :

Innovation cohérente des produits et création d’une base de vente au détail pour aider les principaux acteurs à maintenir une position compétitive sur le marché.

Le marché mondial est très concurrentiel et compte des acteurs de premier plan tels que Samsung Electronics Co., Ltd., LG Electronics, Inc., TCL Technology Group Corp., Hisense Group Co., Ltd. et Sony Group Corporation. Ces acteurs détiennent des parts de marché considérables sur les marchés mondiaux. Ces acteurs se concentrent sur le renforcement du portefeuille de produits innovants en investissant dans les activités de R&D. En outre, ils établissent des partenariats avec des sociétés mondiales de détaillants spécialisés ou ouvrent de nouveaux points de vente pour accroître la portée des produits sur les marchés mondiaux. Par exemple, en mars 2023, Samsung Electronics Co. Ltd. a ouvert un réseau de 1 700 magasins de marque répartis dans toute l’Inde. Ces magasins proposent une large gamme de produits pour la maison haut de gamme, notamment des téléviseurs, des smartphones et d'autres appareils électroniques.

Le marché de la télévision connectée se caractérise par un environnement concurrentiel à plusieurs niveaux impliquant des fabricants d'électronique grand public, des développeurs de systèmes d'exploitation, des plateformes de streaming et des fournisseurs de technologies publicitaires. Contrairement aux marchés de la télévision traditionnelle dominés principalement par les fournisseurs de matériel, l’écosystème de la télévision connectée est façonné par le contrôle des plateformes, les écosystèmes logiciels et les stratégies de distribution de contenu numérique.

Les fabricants de téléviseurs restent des acteurs centraux du secteur de la télévision connectée. Les grandes sociétés d'électronique grand public sont en concurrence sur l'innovation technologique d'affichage, l'extension de la taille de l'écran et les capacités du système d'exploitation intégré. La différenciation matérielle dépend de plus en plus des technologies d'affichage telles que OLED, QLED et mini-LED, ainsi que des améliorations des performances en matière de traitement d'image et de fonctionnalités de connectivité.

Les fournisseurs de systèmes d’exploitation représentent une autre couche concurrentielle puissante sur le marché de la télévision connectée. Le contrôle du système d'exploitation du téléviseur détermine l'accès aux écosystèmes d'applications, la conception de l'interface utilisateur et les flux de données publicitaires. Les plates-formes de systèmes d'exploitation telles qu'Android TV, Tizen OS et Web OS rivalisent pour attirer à la fois les fabricants d'appareils et les développeurs d'applications de streaming. Ces plates-formes permettent également la monétisation via des services publicitaires, la distribution d'applications et des recommandations de contenu basées sur les données.

Les fournisseurs de plateformes de streaming exercent également une influence déterminante sur la dynamique des parts de marché de la télévision connectée. Les services de streaming rivalisent de manière agressive pour attirer l'attention des consommateurs grâce à des bibliothèques de contenu exclusives, des modèles d'abonnement et des options de visualisation financées par la publicité. Leur succès influence souvent les systèmes d'exploitation et les plates-formes matérielles qui gagnent en importance sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE TÉLÉVISION CONNECTÉE PROFILÉES :

- Samsung Electronics Co. Ltd.(Corée du Sud)

- LG Electronics, Inc. (Corée du Sud)

- TCL Technology Group Corp.(Chine)

- Groupe Hisense Co., Ltd.(Chine)

- Société du groupe Sony(Japon)

- Société Xiaomi(Chine)

- Skyworth Group Co., Ltd. (Chine)

- VIZIO Inc. (États-Unis)

- Koninklijke Philips N.V. (Pays-Bas)

- Panasonic Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juillet 2025 : Movistar Plus+ lance les téléviseurs intelligents Philips alimentés par Titan OS sur le marché espagnol. Grâce à une telle offre, les foyers espagnols auront accès à des contenus de divertissement premium à partir des systèmes d’exploitation des téléviseurs.

- Septembre 2025 : VIDAA International Holdings B.V. a établi un partenariat avec Hisense et le service MagentaTV de Deutsche Telekom. Les partenariats permettent à l'entreprise d'éliminer les exigences matérielles externes en intégrant des programmes télévisés et des services de streaming dans les systèmes d'exploitation de téléviseurs intelligents.

- Mai 2025 : Samsung Electronics Co., Ltd. a lancé les modèles 2025 ultra-premium de téléviseurs Neo QLED 8K, Neo QLED 4K, OLED et QLED, ainsi que la gamme Frame en Inde. Ces produits sont équipés de la technologie Vision AI, qui offre aux utilisateurs une expérience de divertissement à domicile transparente.

- Janvier 2023 : Xumo, une plateforme de streaming, a créé une coentreprise avec Comcast et Charter pour développer des appareils de streaming 4K et des téléviseurs intelligents de nouvelle génération.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la télévision connectée fournit une étude approfondie des informations, de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. En outre, le rapport sur les perspectives du marché, la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision est également inclus. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,77 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par technologie, taille d'écran, système d'exploitation, utilisateur final, canal de distribution et région |

| Par technologie |

|

| Par taille d'écran |

|

| Par système d'exploitation |

|

| Par utilisateur final |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 246,85 milliards de dollars en 2025 et devrait atteindre 414,57 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 97,57 milliards de dollars.

Avec un TCAC de 5,77 %, le marché mondial de la télévision connectée devrait croître entre 2026 et 2034.

D’ici 2032, le segment LED devrait conserver une part de marché mondiale de premier plan.

L’adoption croissante des appareils de streaming et des plateformes OTT devrait stimuler le marché mondial.

Samsung Electronics Co. Ltd., LG Electronics, Inc., TCL Technology Group Corp., Hisense Group Co., Ltd. et Sony Group Corporation comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

La demande croissante de logements intelligents devrait augmenter le taux d’installation des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 246

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés