Taille du marché des granulats de construction, part et analyse de l’industrie, par type (pierre concassée, sable et gravier et autres), par industrie d’utilisation finale (résidentielle, commerciale et autres) et prévisions régionales, 2026-2034

Taille du marché des granulats de construction et perspectives d’avenir

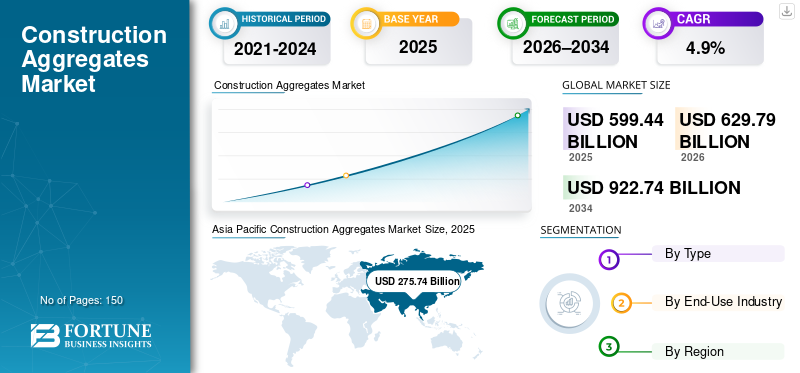

La taille du marché mondial des agrégats de construction était évaluée à 599,44 milliards USD en 2025. Le marché devrait passer de 629,79 milliards USD en 2026 à 922,74 milliards USD d’ici 2034, avec un TCAC de 4,9 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des granulats de construction avec une part de marché de 46, % en 2025.

Les granulats de construction, tels que la pierre concassée, le sable et le gravier, sont des matériaux essentiels largement utilisés dans les applications de béton, d'asphalte et de fondation de route. La demande de granulats est directement liée à l'activité de construction dans les projets résidentiels, commerciaux et d'infrastructure, où la résistance, la disponibilité et la rentabilité sont essentielles. Le marché est soutenu par le développement urbain, l’expansion du réseau de transport et l’entretien continu des infrastructures existantes. À l’échelle mondiale, la demande globale est davantage motivée par la consommation de remplacement et basée sur des projets que par l’expansion rapide des capacités, ce qui se traduit par un marché à volume élevé et approvisionné localement, caractérisé par une demande stable et prévisible et une volatilité à long terme limitée dans les principales régions de construction.

Le marché est dominé par un nombre limité de grands producteurs verticalement intégrés disposant de vastes actifs d’exploitation en carrière et de capacités de transformation bien établies. Des acteurs majeurs tels que Holcim, Heidelberg Materials, CEMEX, Vulcan Materials et CRH Americas Materials, Inc. se concentrent sur des réserves sécurisées, des réseaux logistiques efficaces et une fiabilité d'approvisionnement constante, ce qui se traduit par un marché modérément consolidé caractérisé par une demande constante, des coûts de transfert élevés liés au transport et une capacité régionale étroitement contrôlée.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des granulats de construction

- Taille du marché en 2025 : 599,44 milliards USD

- Taille du marché en 2026 : 629,79 milliards de dollars

- Taille du marché prévue pour 2034 : 922,74 milliards de dollars

- TCAC : 4,9 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des granulats de construction avec une part de 46,0 % en 2025.

- Le segment de la pierre concassée représentait la plus grande part de marché en 2025.

- Le segment résidentiel représentait la plus grande part de marché en 2025.

Amérique du Nord

L’Amérique du Nord représentait une part importante en 2025, évaluée à 131,88 milliards USD.

Asie-Pacifique

L’Asie-Pacifique détenait une part de 46,0 % en 2025, évaluée à 275,74 milliards USD.

Europe

L’Europe détenait une part substantielle en 2025, évaluée à 107,90 milliards de dollars.

NOUS.

Le marché est évalué à 116,05 milliards de dollars en 2025.

Japon

La croissance du marché est soutenue par la modernisation des infrastructures, les projets de développement urbain et la demande continue de matériaux de construction résidentiels et commerciaux.

En savoir plus

TENDANCES DU MARCHÉ DES GRANULATS DE CONSTRUCTION

Une plus grande concentration sur une production de granulats durable et conforme façonne le marché

L’accent mis davantage sur la durabilité et la conformité réglementaire façonne de plus en plus le marché. Les producteurs adoptent des pratiques telles que l'utilisation de granulats recyclés, une meilleure restauration des carrières et un traitement plus économe en énergie pour répondre aux exigences environnementales et d'utilisation des terres. Ces changements reflètent un changement dans la manière dont les agrégats sont produits et gérés plutôt qu'un changement dans les niveaux de demande. D'un point de vue commercial, la durabilité devient un facteur important pour maintenir les licences d'exploitation, contrôler les coûts et assurer la continuité de la production à long terme.

- Selon l'Environmental Protection Agency (EPA) des États-Unis, les États-Unis ont généré plus de 600 millions de tonnes de débris de construction et de démolition, dont une part importante a été réutilisée ou recyclée, soutenant la transition croissante vers des granulats recyclés et des pratiques de production plus durables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les projets d’infrastructures publiques soutiennent une demande globale stable

Le marché est tiré par les projets d'infrastructures publiques, notamment les routes, les ponts,aéroports, les réseaux ferroviaires et les systèmes de transport urbain. Les granulats sont des matériaux essentiels dans la composition du béton, de l’asphalte et des couches de base structurelles car ils offrent résistance, stabilité et durabilité à long terme. Les investissements continus du gouvernement dans le développement, la réhabilitation et l’entretien des infrastructures soutiennent la consommation globale, car ces projets nécessitent des volumes importants et constants de pierre, de sable et de gravier. Contrairement aux activités de construction à cycle court, les projets d’infrastructures publiques sont généralement à long terme et financés, ce qui contribue à maintenir une demande stable et prévisible pour le produit dans toutes les régions.

- Selon le ministère des Transports routiers et des Autoroutes (MoRTH) du gouvernement indien, le réseau routier national du pays dépasse 146 145 km, ce qui met en évidence le développement soutenu des infrastructures publiques qui stimule directement la demande à grande échelle de granulats de construction.

RESTRICTIONS DU MARCHÉ

La forte dépendance aux cycles de construction crée une volatilité de la demande de granulats

La demande est contrainte par sa forte dépendance à l’égard des activités de construction et d’infrastructures, très sensibles aux cycles économiques. Les ralentissements dans la construction résidentielle, les retards dans les projets d’infrastructures publiques ou la réduction des investissements privés peuvent rapidement faire baisser la demande de béton, d’asphalte et de matériaux de base pour les routes. Contrairement aux matériaux manufacturés, qui permettent une substitution flexible de l’utilisation finale, la consommation globale est directement liée à l’exécution du projet et aux dépenses d’investissement. En conséquence, les périodes d’incertitude économique, de resserrement budgétaire ou de hausse des taux d’intérêt peuvent entraîner une volatilité de la demande à court terme sur les marchés d’agrégats régionaux.

- Selon le Bureau du recensement des États-Unis, les mises en chantier de logements privés en octobre 2025 se sont élevées à un taux annuel désaisonnalisé de 1 246 000 unités, soit 7,8 % de moins que le niveau d'octobre 2024, ce qui met en évidence la volatilité de l'activité de construction résidentielle qui peut affaiblir la demande de granulats.

OPPORTUNITÉS DE MARCHÉ

Les développements urbains de grande hauteur et à usage mixte créent des opportunités de croissance

L’urbanisation et les contraintes foncières croissantes créent des opportunités pour la croissance du marché des agrégats de construction, à mesure que les immeubles de grande hauteur et à usage mixte se développent de plus en plus. Ces projets nécessitent des volumes plus élevés de béton et de matériaux de structure renforcés par unité de surface que les constructions de faible hauteur, ce qui augmente l'utilisation de granulats par projet. Alors que les villes continuent de privilégier le développement vertical pour optimiser l’utilisation des terres et soutenir la densité de population, l’intensité de la consommation globale augmente, générant une demande supplémentaire au-delà de l’activité de construction de base.

- Selon la Banque mondiale, plus de 56 % de la population mondiale vivait dans des zones urbaines en 2022, et cette proportion devrait continuer à augmenter, favorisant le développement accru de bâtiments résidentiels à haute densité et à usage mixte qui nécessitent une intensité globale plus élevée par projet.

LES DÉFIS DU MARCHÉ

Les coûts d'exploitation et de transport élevés limitent la stabilité des marges

Les producteurs sont confrontés à des défis liés aux coûts d’exploitation et de transport élevés. L’extraction, le concassage et le transport de granulats nécessitent beaucoup d’énergie et de main-d’œuvre, tandis que les prix du carburant affectent directement les coûts de livraison. Les granulats étant des matériaux de faible valeur et de grande quantité, les producteurs ont une capacité limitée à répercuter la hausse des coûts sur les clients. En conséquence, même lorsque la demande de construction reste stable, les marges bénéficiaires peuvent être mises sous pression, ce qui rend le contrôle des coûts et l’efficacité opérationnelle essentiels à la viabilité à long terme.

- Selon la Federal Highway Administration (FHWA) des États-Unis, l’indice national des coûts de construction des routes a augmenté d’environ 70 % entre 2020 et 2024, reflétant la forte hausse des coûts des matériaux, de l’énergie et du transport qui exerce une pression sur les marges des producteurs de granulats.

Analyse de segmentation

Par type

Le segment de la pierre concassée domine car il est largement utilisé dans la production de béton

En fonction du type, le marché est segmenté en pierre concassée, sable et gravier et autres.

Le segment de la pierre concassée représentait la plus grande part de marché des granulats de construction en 2025. La pierre concassée est en tête de la consommation de granulats car elle constitue un intrant essentiel dans la production de béton, les couches de base des routes et les projets d'infrastructures à grande échelle où la résistance, la capacité portante et la durabilité sont essentielles. La demande de pierre concassée est en grande partie non discrétionnaire, en particulier dans le secteur des autoroutes, des ponts et de la construction lourde, ce qui crée une forte attraction de volume pour les projets axés sur les infrastructures. Alors que les investissements dans les infrastructures publiques et les activités de construction lourde continuent de dominer l’utilisation des granulats, la pierre concassée reste le type de granulats le plus structurellement ancré et le plus régulièrement consommé.

Le segment du sable et du gravier devrait croître à un TCAC constant de 4,8 % dans les années à venir, soutenu par une demande constante de la construction résidentielle, de la production de béton et des activités de réparation, motivée par des exigences stables en matière de construction et d'entretien.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par secteur d'utilisation finale

Marché dominé par le segment résidentiel en raison du besoin croissant de béton et de mortier dans les projets de logement

Par secteur d’utilisation finale, le marché est segmenté en résidentiel, commercial et autres.

Le segment résidentiel représentait la plus grande part en 2025. La construction résidentielle augmente la demande globale, car les projets de logements nécessitent de grands volumes de béton et de mortier pour les fondations, les éléments structurels et les travaux de finition. Les granulats sont des matériaux essentiels et non substituables dans la construction de logements, ce qui rend la demande étroitement liée aux activités de construction et de rénovation de logements neufs. L’urbanisation continue, la croissance démographique et les besoins de remplacement de logements soutiennent une consommation globale stable, positionnant la construction résidentielle comme une base de demande stable et structurellement importante pour le marché.

- Selon Eurostat, la production de construction dans l'UE a augmenté de 0,1 % en glissement mensuel en juillet 2024, ce qui indique une activité résidentielle et de construction continue qui soutient une demande constante de granulats de construction.

Le segment commercial devrait croître à un TCAC de 4,8 % au cours de la période de prévision.

Perspectives régionales du marché des granulats de construction

Par région, le marché est divisé en Amérique latine, Europe, Asie-Pacifique, Amérique du Nord, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Construction Aggregates Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique occupait la position dominante en 2025, évaluée à 275,74 milliards de dollars, et devrait conserver son rôle de leader en 2026, pour atteindre 291,10 milliards de dollars. Le leadership de la région repose sur le développement d’infrastructures à grande échelle, une urbanisation rapide et une activité de construction élevée dans les principales économies. La forte demande en matière de logements résidentiels, d'infrastructures de transport et de travaux publics soutient une consommation globale soutenue, en particulier dans les applications de construction à volume élevé et sensibles aux coûts, où l'approvisionnement local et la disponibilité des matériaux sont essentiels.

Marché chinois des granulats de construction

Sur la base de la forte contribution de l’Asie-Pacifique et de l’empreinte de la construction à grande échelle de la Chine, le marché chinois des granulats de construction était évalué à 151,66 milliards de dollars en 2025, représentant environ 55,0 % des revenus régionaux. La demande est soutenue par une vaste activité de construction résidentielle et d'infrastructures, notamment des projets d'autoroutes, de logements urbains et de travaux publics, ainsi que par une base d'approvisionnement en carrières et en matériaux nationaux bien développée qui permet une production et une consommation de granulats à grand volume.

Marché indien des granulats de construction

Le marché indien était évalué à environ 55,15 milliards de dollars en 2025. La croissance est soutenue par l'expansion de la construction résidentielle, l'augmentation des investissements dans les infrastructures et les projets de développement routier et urbain en cours. La forte demande en matière de logements, de réseaux de transport et d’infrastructures publiques continue de stimuler la consommation globale.

Amérique du Nord

L'Amérique du Nord reste un marché important, évalué à 131,88 milliards de dollars en 2025. La construction résidentielle, la réparation des infrastructures et la modernisation des réseaux de transport soutiennent la demande. La région bénéficie d'une base d'exploitation et de distribution établie et d'une demande de remplacement constante, même si la croissance globale reste modérée en raison de la maturité du marché et des ajouts limités de capacités à grande échelle.

Marché américain des granulats de construction

Le marché américain était évalué à 116,05 milliards de dollars en 2025, ce qui représente environ 88,0 % des revenus régionaux. La consommation est stimulée par la construction résidentielle et commerciale, les projets d'autoroutes et d'infrastructures, ainsi que par la réparation et le remplacement continus des routes, des ponts et des actifs publics nécessitant de grands volumes de béton et d'asphalte.

Europe

L’Europe devrait enregistrer une croissance modeste au cours de la période de prévision. Elle était évaluée à 107,90 milliards de dollars en 2025. Des réglementations strictes en matière d'environnement et de permis, des coûts énergétiques élevés et une disponibilité limitée de nouveaux sites de carrière caractérisent la région. Malgré ces contraintes, la demande continue en matière de construction résidentielle, d’entretien des infrastructures et de rénovation continue de soutenir une consommation stable de granulats de construction sur les principaux marchés européens.

Marché allemand des granulats de construction

Le marché allemand était évalué à 21,58 milliards de dollars en 2025, soit environ 20,0 % de la demande régionale. La construction résidentielle, l’entretien des infrastructures, les projets de transport et les activités de rénovation urbaine en cours à travers le pays soutiennent la consommation.

Marché britannique des granulats de construction

Le marché britannique était évalué à 18,34 milliards de dollars en 2025, ce qui représentait environ 17,0 % des revenus régionaux. La consommation est concentrée dans la construction résidentielle, l'entretien des infrastructures, les travaux routiers et les projets de bâtiments publics nécessitant des matériaux en béton et en asphalte.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée au cours de la période de prévision. Le marché de l'Amérique latine était évalué à 47,96 milliards de dollars en 2025, soutenu par la construction résidentielle, le développement des infrastructures et les projets de transport dans les principales économies. La demande est également soutenue par l’expansion urbaine progressive et les programmes d’investissement public. Au Moyen-Orient et en Afrique, la consommation globale est tirée par le développement urbain, les projets d'infrastructures à grande échelle et les investissements continus dans les routes, le logement et les équipements publics. Le marché du Moyen-Orient et de l'Afrique était évalué à 35,97 milliards de dollars en 2025, soutenu par des initiatives de développement gouvernementales à long terme et axées sur la région.

Marché des granulats de construction du CCG

Le marché du CCG représentait environ 16,18 milliards USD en 2025, soit environ 45,0 % des revenus régionaux. La demande est soutenue par des activités de construction à grande échelle, le développement des infrastructures et des investissements continus dans les routes, le logement et les projets commerciaux dans toute la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le contrôle stratégique des actifs et les exigences élevées en capitaux façonnent la rivalité industrielle

Des besoins importants en capitaux continuent de façonner le paysage concurrentiel, alors que le développement des carrières, les complexités en matière de permis et les investissements lourds dans les infrastructures d’extraction et de distribution créent des barrières à l’entrée élevées. Cette dynamique concentre l’offre du marché au sein d’un petit groupe de fabricants de granulats établis et intégrés au niveau régional, dotés de capacités opérationnelles éprouvées et de réserves sécurisées.

Les leaders du secteur, notamment Holcim, Heidelberg Materials, CEMEX, Vulcan Materials et CRH Americas Materials, Inc., se concentrent sur la maximisation de la valeur de leurs portefeuilles de carrières actuels et sur la consolidation de leurs stratégies de logistique et de réserves plutôt que sur une expansion agressive de leur capacité. Leurs récentes initiatives stratégiques mettent en évidence un engagement en faveur d’améliorations de l’efficacité, d’un leadership en matière de coûts et d’une préparation à la conformité afin de renforcer la force du marché à long terme.

LISTE DES PRINCIPALES ENTREPRISES DE GRANULATS DE CONSTRUCTION PROFILÉES

- Holcim(Suisse)

- Martin Marietta Materials (États-Unis)

- Matériaux Heidelberg(Allemagne)

- CEMEX (Mexique)

- Groupe LSR (Russie)

- Sika AG (Suisse)

- Matériaux vulcains(NOUS.)

- Ciment UltraTech Ltée.(Inde)

- CRH Amériques Matériaux, Inc.(NOUS.)

- Société internationale SCG (Thaïlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :CRH Americas Materials a acquis North American Aggregates (NAA), développant ainsi ses activités de granulats à New York et au New Jersey et ajoutant de précieuses réserves de granulats riverains à ses opérations de Tilcon NY.

- Février 2024 :Martin Marietta Materials a annoncé l'acquisition de 20 opérations de granulats auprès de Blue Water Industries dans le sud-est des États-Unis, élargissant ainsi son empreinte en pierre concassée, en sable et gravier et renforçant la disponibilité des réserves à long terme.

- Janvier 2023 :Holcim a finalisé l'acquisition de 13 carrières de sable et de granulats aux États-Unis auprès de Pioneer Landscape Centers, renforçant ainsi sa base de réserves de granulats et améliorant la sécurité de l'approvisionnement régional dans le Colorado et l'Arizona.

- Janvier 2023 :CEMEX a approuvé l'acquisition d'Atlantic Minerals Limited, garantissant ainsi une carrière de calcaire à grande échelle et un approvisionnement en granulats marins afin d'améliorer sa disponibilité en granulats pour les marchés de la construction nord-américains.

- Janvier 2022 :Heidelberg Materials a finalisé l'acquisition de Corliss Resources aux États-Unis, ajoutant ainsi une capacité significative de sable et de gravier et renforçant son intégration verticalematériaux de constructionposition dans le nord-ouest du Pacifique.

- Juin 2021 :Vulcan Materials Company a annoncé l'acquisition de U.S. Concrete, Inc., ajoutant ainsi un large portefeuille d'activités de granulats, notamment des installations de pierre concassée, de sable et de gravier, afin de renforcer sa position de leader en granulats sur les principaux marchés métropolitains et côtiers des États-Unis.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché sur les agrégats de construction englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,9 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, secteur d'utilisation finale et région |

| Par type |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 599,44 milliards de dollars en 2025 et devrait atteindre 922,74 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 4,9%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Par secteur d’utilisation finale, le segment résidentiel était en tête du marché en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Les infrastructures publiques soutenues et les activités de construction stimulent la consommation globale.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés