Taille du marché de l’emballage de consommation, part et analyse de l’industrie, par matériau (plastique, papier et carton, verre, métal et autres), par type d’emballage (emballage flexible, emballage rigide et emballage semi-rigide), par type de produit (bouteilles et pots, canettes et conteneurs, boîtes et cartons, pochettes et sacs, plateaux et coquilles, tubes, blisters et bandes, emballages et films, et autres), par industrie d’utilisation finale (alimentation et Boissons, soins personnels et cosmétiques, produits pharmaceutiques et soins de santé, électronique grand public, industrie et

APERÇUS CLÉS DU MARCHÉ

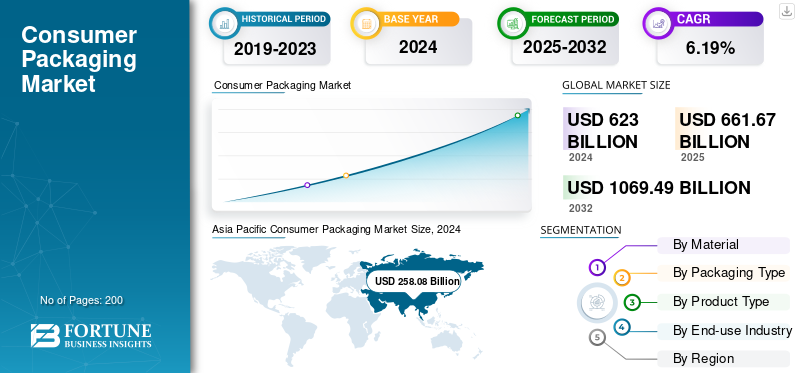

La taille du marché mondial des emballages de consommation était évaluée à 661,67 milliards USD en 2025. Le marché devrait passer de 703,92 milliards USD en 2026 à 1 245,30 milliards USD d’ici 2034, avec un TCAC de 7,39 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 42,04 % en 2025.

Le marché de l’emballage de consommation joue un rôle central dans la sauvegarde, la présentation et la promotion de produits dans divers secteurs tels que l’alimentation et les boissons, les soins personnels, les soins de santé, les articles ménagers et l’électronique. Il englobe une large gamme de matériaux, tels que le plastique, le papier et le carton, le métal, le verre et les stratifiés flexibles, conçus pour garantir la protection du produit, sa commodité et sa durée de conservation prolongée. Ces dernières années, le marché a connu une transformation significative sous l’effet de l’évolution des modes de vie des consommateurs, de l’urbanisation rapide et de l’influence croissante du commerce électronique. La durabilité est devenue une tendance déterminante, incitant les fabricants à se tourner vers des matériaux tels que les matériaux biodégradables.plastiques, des solutions d'emballage recyclables et légères.

De plus, les innovations dans les technologies d’emballage intelligentes et actives améliorent la traçabilité, la fraîcheur et la sécurité des produits, remodelant ainsi le paysage industriel. Les réglementations gouvernementales visant à réduire les déchets de plastique et autres emballages ainsi que les émissions de carbone accélèrent l’adoption d’alternatives respectueuses de l’environnement, tandis que les propriétaires de marques considèrent de plus en plus l’emballage comme un différenciateur clé en matière de marketing et d’engagement des consommateurs. Avec l’augmentation de la consommation mondiale et l’accent accru mis sur la responsabilité environnementale, la croissance du marché de l’emballage de consommation devrait connaître une croissance robuste, caractérisée par la diversification des matériaux, l’innovation en matière de conception et l’intégration numérique tout au long de la chaîne de valeur.

Les principaux acteurs de l'analyse du marché de l'emballage grand public, notamment Amcor plc, Berry Global, Mondi Group, Smurfit Kappa et Sealed Air Corporation, investissent activement dans l'automatisation, les technologies d'allègement et les innovations en matière de matériaux circulaires pour améliorer l'efficacité et réduire l'impact environnemental. Les entreprises se tournent de plus en plus vers des formats d'emballage mono-matériaux et recyclables, s'alignant ainsi sur les mandats mondiaux de développement durable et la demande des consommateurs pour des produits respectueux de l'environnement. Les partenariats stratégiques entre les fabricants d'emballages et les marques de produits de grande consommation, de restauration et de commerce électronique se développent, visant à développer des conceptions personnalisées et centrées sur la marque qui améliorent l'attrait et la fonctionnalité en rayon. De plus, l'intégration de l'impression numérique et de l'étiquetage intelligent permet une meilleure traçabilité, une meilleure authentification des produits et un engagement interactif des consommateurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Intégration de matériaux intelligents et de polymères biodégradables pour stimuler la demande du marché

Les progrès technologiques dans l’industrie de l’emballage durable sont de plus en plus motivés par le développement et l’intégration de matériaux intelligents et de polymères biodégradables. Contrairement aux emballages conventionnels, ces matériaux innovants réduisent l’impact environnemental et améliorent la durée de conservation des produits, le confort du consommateur et la perception de la marque. Les entreprises exploitent désormais la nanotechnologie, les polymères d’origine biologique et les matériaux d’emballage actifs pour répondre aux demandes changeantes des consommateurs en matière de durabilité tout en maintenant les normes de performance.

Un aspect clé est l'essor des polymères biodégradables et compostables dérivés de sources renouvelables telles que la fécule de maïs, la canne à sucre etcellulose. Ces matériaux peuvent se décomposer dans des conditions naturelles, réduisant ainsi considérablement leur empreinte écologique par rapport aux plastiques traditionnels.

- Par exemple, en août 2025, Nestlé a annoncé une nouvelle gamme d’emballages de collations fabriqués à partir de polymères d’origine biologique entièrement compostables et conçus pour se dégrader en six mois dans des installations de compostage industrielles. Cela reflète une tendance plus large du secteur, où les entreprises multinationales intègrent activement des solutions durables basées sur la recherche pour se conformer aux réglementations environnementales mondiales et s'aligner sur les principes de l'économie circulaire.

RESTRICTIONS DU MARCHÉ

Les coûts élevés et les défis de la chaîne d’approvisionnement des matériaux d’emballage durables entravent la croissance du marché

L’une des contraintes les plus importantes sur le marché mondial de l’emballage grand public est le coût élevé et la complexité de la chaîne d’approvisionnement associés aux matériaux d’emballage avancés et respectueux de l’environnement. Alors que la transition vers des emballages respectueux de l’environnement et technologiquement avancés s’accélère, les fabricants sont souvent confrontés à des défis financiers et opérationnels pour s’approvisionner, produire et mettre à l’échelle ces matériaux pour des applications grand public. Par rapport aux plastiques ou aux métaux conventionnels, les polymères biodégradables, les films compostables et les composants d'emballage intelligents sont proposés à un prix élevé, ce qui rend leur adoption à grande échelle économiquement difficile pour de nombreuses marques, en particulier les petites et moyennes entreprises (PME).

La disparité des coûts provient de plusieurs facteurs. Premièrement, les matières premières pour des emballages durables telles queacide polylactique (PLA),Les films à base de cellulose, ou biorésines, sont moins abondants et nécessitent plus de main-d'œuvre à produire que les plastiques à base de pétrole. De plus, les processus de fabrication de ces matériaux nécessitent souvent des équipements spécialisés, un traitement à température contrôlée ou des techniques de mélange précises, ce qui augmente tous les frais généraux de production.

- Par exemple, en septembre 2025, un rapport d'un consortium européen d'emballage a souligné que les PME de la région étaient confrontées à un coût de production de 25 à 30 % plus élevé pour les emballages alimentaires compostables par rapport aux alternatives en plastique conventionnelles, limitant leur capacité à fixer des prix compétitifs pour leurs produits.

OPPORTUNITÉS DE MARCHÉ

La demande croissante de commerce électronique et de solutions d’emballage personnalisées alimente l’expansion du marché

Le marché mondial de l’emballage de consommation connaît une opportunité de croissance significative, tirée par l’expansion rapide du commerce électronique et la demande croissante de solutions d’emballage personnalisées et personnalisées. Alors que la vente au détail en ligne connaît une croissance exponentielle, en particulier dans des régions telles que l'Amérique du Nord, l'Europe et l'Asie-Pacifique, il existe un besoin accru d'emballages garantissant la protection des produits pendant le transport, améliorant l'expérience de la marque et offrant une commodité aux consommateurs. Les emballages du commerce électronique exigent de la durabilité, des matériaux légers et une conception innovante, créant ainsi un terrain fertile permettant aux entreprises d'emballage d'innover et d'élargir leurs offres.

Un aspect clé de cette opportunité est l’essor des solutions d’emballage personnalisées et de marque. Les consommateurs d’aujourd’hui sont plus conscients de l’expérience de déballage et la partagent souvent sur les réseaux sociaux, ce qui crée une valeur marketing au-delà du produit lui-même. Les entreprises profitent de cette tendance pour différencier leurs marques et renforcer la fidélité de leurs clients.

- Par exemple, en octobre 2025, Tetra Pak a annoncé un partenariat avec un leader asiatiqueplateforme de commerce électroniquepour fournir des cartons personnalisables et durables présentant des designs spécifiques à la marque et des codes QR pour l'engagement des consommateurs. Cette décision a renforcé l’engagement de la marque et répondu à la tendance croissante des expériences de consommation personnalisées.

TENDANCES DU MARCHÉ DE L’EMBALLAGE DE CONSOMMATION

L’adoption croissante de solutions d’emballage durables et respectueuses de l’environnement est une tendance clé du marché

Une tendance marquante qui façonne la part de marché mondiale de l’emballage grand public est l’adoption accélérée de solutions d’emballage durables et respectueuses de l’environnement. Poussées par la sensibilisation croissante des consommateurs, des réglementations environnementales plus strictes et les engagements des entreprises en matière de développement durable, les entreprises de tous les secteurs abandonnent les plastiques traditionnels et les matériaux non recyclables vers des alternatives renouvelables, recyclables et biodégradables. Cette tendance répond aux préoccupations environnementales et sert de différenciateur concurrentiel sur un marché où les consommateurs apprécient de plus en plus les marques qui font preuve de responsabilité envers la planète.

L’un des principaux moteurs de cette tendance est la pression réglementaire à l’échelle mondiale. Les gouvernements et les organisations internationales introduisent des interdictions sur les plastiques à usage unique, des incitations pour les matériaux recyclés et des mandats pouremballage durabledans des secteurs spécifiques.

- Par exemple, en juillet 2025, l’Union européenne a mis à jour sa directive sur les plastiques à usage unique, exhortant les fabricants de biens de consommation à adopter des emballages recyclables, compostables ou réutilisables. Le respect de ces réglementations est devenu une priorité stratégique essentielle, incitant les entreprises à innover dans la sélection des matériaux et la conception des emballages.

LES DÉFIS DU MARCHÉ

La hausse des coûts des matières premières et la volatilité de la chaîne d’approvisionnement entravent l’expansion du marché

L’un des principaux défis auxquels est confronté le marché mondial de l’emballage de consommation est la hausse du coût des matières premières, combinée à la volatilité continue de la chaîne d’approvisionnement. Les fabricants d'emballages dépendent fortement de matériaux tels que les plastiques, le papier, les métaux et le verre, qui sont de plus en plus affectés par les fluctuations de prix, les tensions géopolitiques et les réglementations environnementales. Cette imprévisibilité a un impact sur les marges bénéficiaires et complique la planification de la production et les stratégies de tarification du marché.

Ces dernières années, des événements mondiaux tels que la pandémie de COVID-19, les différends commerciaux régionaux et les crises énergétiques ont mis en évidence des vulnérabilités critiques dans la chaîne d’approvisionnement de l’emballage. Par exemple, la hausse du coût des plastiques recyclés, essentiels aux solutions d’emballage durables, a considérablement affecté les fabricants qui cherchent à réduire leur empreinte environnementale.

- En août 2025, un consortium européen d'emballages a signalé que le coût moyen des plastiques recyclés après consommation (PCR) avait augmenté de plus de 20 % par rapport à l'année précédente, en raison de dépenses plus élevées en matière de collecte, de traitement et de transport. De telles fluctuations font qu’il est difficile pour les marques de maintenir des prix compétitifs tout en atteignant leurs objectifs de développement durable.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par matériau

L'adoption généralisée du plastique dans les industries des utilisateurs finaux a stimulé la croissance du segment

Sur la base du matériau, le marché de l’emballage grand public est segmenté en plastique, papier et carton, verre, métal et autres.

En 2026, le plastique dominait le segment avec une part de marché de 45,68 %, attribuée à son adoption généralisée dans les secteurs de l'alimentation, des boissons, de la maison et des soins personnels. Sa légèreté, sa flexibilité, sa rentabilité et ses propriétés barrières supérieures en font le choix privilégié pour préserver la fraîcheur des produits et prolonger la durée de conservation. De plus, la facilité de moulage, de scellage et d’impression améliore son adéquation aux formats d’emballage personnalisés et à grand volume.

- Des acteurs de premier plan tels qu'Amcor plc, Berry Global et Sealed Air Corporation continuent de faire progresser les solutions d'emballage en plastique recyclables et mono-matériau pour atteindre les objectifs de développement durable.

Le segment du papier et du carton connaît une forte croissance, portée par l’évolution croissante vers des alternatives d’emballage respectueuses de l’environnement et compostables, en particulier dans les secteurs de la restauration et du commerce électronique. Les emballages en verre conservent leur pertinence dans les boissons haut de gamme etproduits de beautéen raison de son inertie et de sa recyclabilité, tandis que le segment métallique, dominé par les canettes et conteneurs en aluminium, bénéficie d'une grande durabilité et d'une protection des produits dans les emballages alimentaires et aérosols.

Par type d'emballage

Le segment de l’emballage flexible dominé en raison de ses avantages

Sur la base du type d’emballage, le marché de l’emballage grand public est segmenté en emballages flexibles, emballages rigides et emballages semi-rigides.

En 2026, les emballages flexibles dominaient le segment avec une part de marché de 45,89 %, grâce à leur légèreté, leur rentabilité et leur polyvalence dans les applications liées à l'alimentation, aux boissons, aux soins personnels et au commerce électronique. Les formats flexibles tels que les pochettes, les sacs et les sachets offrent d'excellentes propriétés de barrière, une fermeture facile et une durée de conservation prolongée, ce qui les rend très attrayants pour les biens de consommation à rotation rapide. De plus, la possibilité de personnaliser les conceptions, d’incorporer des films multicouches et d’intégrer des fonctionnalités d’emballage intelligent ou actif a encore renforcé l’adoption de l’emballage flexible à l’échelle mondiale.

Leemballage rigideCe segment, qui comprend les bouteilles, les pots et les cartons en PET, reste important en raison de sa protection robuste, de sa réutilisabilité et de son apparence haut de gamme, en particulier dans les secteurs des boissons, des cosmétiques et de la pharmacie. La catégorie des emballages semi-rigides, tels que les barquettes et les coquilles, gagne du terrain dans les aliments surgelés, les plats prêts à manger et les produits électroniques en raison de son équilibre entre résistance et légèreté. Dans l’ensemble, le paysage des types d’emballages met en évidence une forte préférence pour les solutions flexibles, tandis que les formats rigides et semi-rigides continuent de croître dans des applications spécialisées, soutenues par des initiatives de durabilité et d’optimisation des matériaux.

Par type de produit

Le segment des pochettes et des sacs a dominé le marché en raison de sa nature rentable

Sur la base du type de produit, le marché de l’emballage de consommation est segmenté en bouteilles et pots, canettes et conteneurs, boîtes et cartons, pochettes et sacs, plateaux et coquilles, tubes, blisters et bandes, emballages et films, etc.

En 2026, les pochettes et sacs dominaient le segment avec une part de marché de 20,72 %, en raison de leur nature légère, flexible et rentable, ce qui les rend parfaitement adaptés à l'alimentation, aux boissons, aux soins personnels et aux applications domestiques. Ces formats offrent d’excellentes propriétés barrières, une facilité de scellage et une portabilité pratique, favorisant leur adoption dans les canaux de vente au détail et de commerce électronique.

Le segment des bouteilles et des pots continue de jouer un rôle important sur le marché, en particulier dans les boissons, les cosmétiques etpharmaceutiquesecteurs en raison de son apparence haut de gamme, de sa durabilité et de sa réutilisation.

Les canettes et les conteneurs maintiennent une demande constante dans les aliments et les boissons transformés, tandis que les barquettes et les coquilles sont de plus en plus utilisées dans les plats prêts à manger et les aliments surgelés.

D'autres segments, notamment les tubes, les blisters et les emballages et films, connaissent une croissance de niche tirée par des applications spécialisées. Dans l’ensemble, le paysage des types de produits met l’accent sur une forte préférence pour les pochettes et les sacs, soutenue par les tendances en matière d’innovation, de commodité et de durabilité dans les emballages en pâte moulée.

Par secteur d'utilisation finale

Utilisation généralisée dans les aliments emballés et les produits prêts à consommer Croissance du segment des aliments et boissons supplémentés

Sur la base de l'industrie d'utilisation finale, le marché de l'emballage de consommation est segmenté en aliments et boissons, soins personnels et cosmétiques, produits pharmaceutiques et soins de santé,électronique grand public, industriel et automobile, et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En 2026, l'alimentation et les boissons ont dominé le segment avec une part de marché de 43,30 %, motivée par la forte demande de solutions d'emballage durables, de pâte moulée et autres produits alimentaires emballés, de plats prêts à manger, de produits laitiers, de boissons et de produits de confiserie. Les emballages de ce segment sont privilégiés pour leurs excellentes propriétés barrières, leur légèreté, leur rentabilité et leur capacité à conserver la fraîcheur des produits, ce qui les rend parfaitement adaptés aux biens de consommation à rotation rapide.

Le segment des soins personnels et des cosmétiques connaît une croissance constante en raison de la demande croissante de solutions d'emballage haut de gamme, visuellement attrayantes et durables. Les produits pharmaceutiques et de santé bénéficient d'emballages inviolables, protecteurs et axés sur la conformité, tandis que les segments de l'électronique grand public et de l'industrie et de l'automobile nécessitent de plus en plus d'emballages de protection et de transport personnalisés.

Perspectives régionales du marché de l’emballage de consommation

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asia Pacific Consumer Packaging Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

En 2025, l'Asie-Pacifique représentait 278,18 milliards de dollars, soit 42,04 % du marché mondial, et devrait atteindre 300,31 milliards de dollars en 2026. La région reste le plus grand marché, soutenu par une urbanisation rapide, une pénétration croissante du commerce électronique, une augmentation des revenus disponibles et une forte demande de solutions d'emballage traditionnelles et innovantes. La Chine, l’Inde, le Japon et les pays d’Asie du Sud-Est continuent de stimuler la consommation d’emballages dans de multiples secteurs d’utilisation finale. Le marché chinois devrait atteindre 124,95 milliards de dollars en 2026, tandis que le marché indien devrait atteindre 51,05 milliards de dollars en 2026 et le marché japonais devrait atteindre 34,36 milliards de dollars en 2026.

- En juillet 2025, Dow a présenté sa résine d'emballage de précision innovante INNATE TF 220, conçue pour améliorer la recyclabilité et les performances desemballage en plastique souple. Cette résine est utilisée dans la production de films BOPE (polyéthylène à orientation biaxiale), qui sont couramment utilisés dans les emballages de produits alimentaires, de soins personnels et de produits de nettoyage.

Europe

L'Europe a enregistré une taille de marché de 171,75 milliards de dollars en 2025, soit 25,96 % de la part de marché mondiale, et devrait atteindre 181,45 milliards de dollars en 2026. La région continue de connaître une forte demande de solutions d'emballage durables et technologiquement avancées. Les initiatives réglementaires promouvant les matériaux d'emballage recyclables, réutilisables et biodégradables encouragent les fabricants à adopter des formats d'emballage respectueux de l'environnement. Le marché britannique devrait atteindre 22,21 milliards de dollars en 2026, tandis que le marché allemand devrait atteindre 32,92 milliards de dollars en 2026.

Amérique du Nord

Le marché nord-américain représentait 150,33 milliards de dollars en 2025, soit 22,72 % de l’industrie mondiale, et devrait atteindre 157,95 milliards de dollars en 2026. La sensibilisation élevée des consommateurs, les réglementations environnementales strictes et la présence des principaux fabricants d’emballages continuent de soutenir la croissance du marché. Les initiatives de développement durable et l’adoption croissante de solutions d’emballage recyclables et compostables accélèrent l’innovation dans la région. Le marché américain devrait atteindre 115,34 milliards de dollars en 2026.

l'Amérique latine

Le marché de l'Amérique latine était évalué à 47,12 milliards de dollars en 2025, soit 7,12 % du chiffre d'affaires mondial, et devrait atteindre 49,43 milliards de dollars en 2026. La croissance dans la région est soutenue par l'expansion des industries de l'alimentation et des boissons, des soins personnels et des biens de consommation. L’urbanisation croissante et la demande croissante de produits emballés contribuent à l’expansion du marché, même si les défis liés à la chaîne d’approvisionnement et aux infrastructures restent des considérations clés.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont contribué à hauteur de 2,16 % au marché mondial en 2025, avec une valorisation de 14,29 milliards de dollars, et devraient atteindre 14,79 milliards de dollars en 2026. La croissance du marché est tirée par l’urbanisation, l’expansion du commerce de détail organisé et la demande croissante de produits de consommation emballés. Le soutien réglementaire aux solutions d’emballage modernes et les investissements dans les infrastructures de fabrication soutiennent également le développement du marché régional.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une large gamme d'offres de produits, associée à un solide réseau de distribution d'entreprises clés, a soutenu leur position de leader

Le consommateur mondialmarché de l'emballagemontre une structure semi-concentrée avec de nombreuses petites et moyennes entreprises opérant activement à travers le monde. Ces acteurs sont activement engagés dans l’innovation de produits, les partenariats stratégiques et l’expansion géographique.

Amcor, Mondi et Berry Global font partie des acteurs dominants du marché. Leurs portefeuilles complets de films et de stratifiés métallisés, leur présence mondiale grâce à de vastes réseaux de fabrication et de distribution et leur investissement continu dans le développement durable.emballage soupleles innovations sont quelques facteurs soutenant leur domination du marché.

En dehors de cela, d’autres acteurs de premier plan sur le marché incluent Smurfit Kappa Group, Sealed Air Corporation, WestRock Company et Huhtamaki Oyj. Ces entreprises entreprennent diverses initiatives stratégiques telles que des fusions et acquisitions, des expansions de capacité et le développement de structures d'emballages de consommation recyclables pour renforcer leur présence sur le marché et répondre à la demande croissante dans les secteurs de l'alimentation, des produits pharmaceutiques et des soins personnels.

LISTE DES PRINCIPALES ENTREPRISES D'EMBALLAGE DE CONSOMMATION PROFILÉES

- Amcor plc(Suisse)

- Groupe Mondi(Autriche)

- Berry Global Inc. (États-Unis)

- Groupe Smurfit Kappa(Irlande)

- Sealed Air Corporation (États-Unis)

- Société WestRock(NOUS.)

- Huhtamaki Oyj (Finlande)

- DS Smith plc (Royaume-Uni)

- Société de produits Sonoco (États-Unis)

- Tetra Pak International S.A. (Suisse)

- Graphic Packaging Holding Company (États-Unis)

- Constantia Flexibles Group GmbH (Autriche)

- International Paper Company (États-Unis)

- ALPLA Werke Alwin Lehner GmbH & Co KG (Autriche)

- Crown Holdings, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2025: L'entreprise de confiserie Cadbury déploie 300 000 pots « Heroes » à base de papier, dans le cadre d'une première initiative au Royaume-Uni visant à réduire les déchets plastiques et à tester l'appétit des consommateurs pour les emballages recyclables.

- août 2025: Mondi, leader mondial de l'emballage et du papier durables, élargit sa gamme de papiers barrières hautes performances avec le déploiement de FunctionalBarrier Paper Ultimate, une solution à base de papier qui répond même aux exigences d'emballage les plus exigeantes.

juillet 2025- Amcor a collaboré avec Mediacor pour lancer un sachet à bec verseur de 2 litres pour ses liquides de marque Nana (soins à domicile/nettoyage) en Italie, en Allemagne et en Autriche, qui est prêt au recyclage et prend en charge le contenu recyclé post-consommation. - avril 2025: Stora Enso élargit son offre principale de matériaux d'emballage avec le lancement de Performa Nova, un carton pour boîtes pliantes (FBB) de nouvelle génération qui allie un rendement élevé à des performances exceptionnelles. Le nouveau carton est conçu pour répondre à la demande croissante de solutions d'emballage renouvelables, recyclables et efficaces dans des segments tels que les aliments secs, surgelés et réfrigérés, le chocolat et la confiserie.

- octobre 2025: La société d'emballage basée aux États-Unis Closure Systems International (CSI) a dévoilé la fermeture Omni mini XP 26 mm. Le bouchon nouvellement développé est conçu pour les applications de boissons gazeuses à remplissage à froid et à remplissage ambiant. Ce lancement vient compléter la gamme de solutions d’emballage durables de l’entreprise pour les bouteilles PET non consignées.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,39 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau, par type d'emballage, par type de produit et par secteur d'utilisation finale et région |

|

Par matériau |

|

|

Par type d'emballage |

|

|

ParType de produit |

|

|

Par secteur d'utilisation finale |

|

|

Par géographie |

Amérique du Nord (par matériau, type d'emballage, type de produit, secteur d'utilisation finale et pays)

Europe (par matériau, type d'emballage, type de produit, secteur d'utilisation finale et pays)

Asie-Pacifique (par matériau, type d'emballage, type de produit, secteur d'utilisation finale et pays)

Amérique latine (par matériau, type d'emballage, type de produit, secteur d'utilisation finale et pays)

Moyen-Orient et Afrique (par matériau, type d'emballage, type de produit, secteur d'utilisation finale et pays)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 661,67 milliards de dollars en 2025 et devrait atteindre 1 245,30 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 278,18 milliards de dollars.

Le marché devrait afficher un TCAC de 7,39 % au cours de la période de prévision (2026-2034).

Le segment du plastique domine le marché par matériau.

L’intégration de matériaux intelligents et de polymères biodégradables est un facteur clé du marché.

Amcor, Mondi et Berry Global font partie des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

L’adoption croissante de solutions d’emballage durables et respectueuses de l’environnement devrait favoriser l’expansion du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés