Taille du marché du mobilier contractuel, part et analyse de l’industrie, par produit (chaises et tabourets, tables et bureaux, meubles de rangement, canapés et canapés et autres), par matériau (bois, métal, plastique et autres), par catégorie (intérieur et extérieur), par utilisateur final (bureaux, établissements d’accueil, établissements de soins de santé, établissements d’enseignement et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Jul 2026)

Aperçu du marché du mobilier contractuel

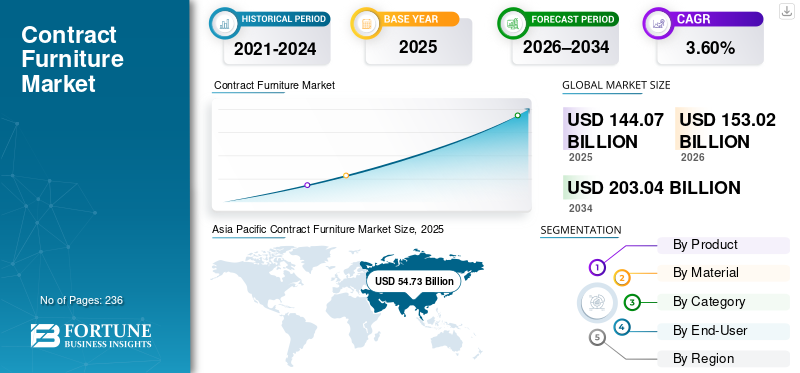

La taille du marché mondial du mobilier contractuel était évaluée à 144,07 milliards USD en 2025. Le marché devrait passer de 153,02 milliards USD en 2026 à 203,04 milliards USD d’ici 2034, avec un TCAC de 3,60 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du mobilier contractuel avec une part de marché de 37,98 % en 2025.

Les meubles contractuels sont des articles durables conçus pour les espaces commerciaux, notamment les hôtels, les restaurants, les bureaux et autres. Les consommateurs commerciaux utilisent de manière significative des articles fabriqués sur commande dans des couleurs, des tissus et des matériaux spécifiques. Les dépenses croissantes des infrastructures commerciales en matière de rénovation et d’aménagement intérieur augmentent la demande pour de telles solutions d’ameublement personnalisées et stimulent la croissance du marché mondial. En outre, le nombre croissant d'entrepreneurs et d'architectes proposant des produits de salon modulaires avec leur capacité exceptionnelle à exécuter des contrats multi-sites favorise l'expansion future du secteur.

Les principales entreprises du marché mondial comprennent Kinnarps Group, Herman Miller, Inc., Haworth Inc., HNI Corporation et Kinnarps Group.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES MEUBLES CONTRACTUELS

Demande croissante des bureaux en solutions de sièges réglables pour le bien-être des employés afin d’augmenter la croissance du marché

Les organisations reconnaissent de plus en plus l’importance de l’aménagement du lieu de travail pour favoriser la santé, la productivité, la rétention et l’attrait visuel global des membres de l’équipe. Le nombre croissant de bureaux installant des chaises réglables, des bureaux assis-debout, des tables réglables en hauteur et des postes de travail flexibles pour soutenir une posture, un mouvement et un confort physique corrects des utilisateurs augmente la croissance du marché mondial. En outre, la tendance croissante à installer des chaises de terrasse et des canapés dans les bureaux pour améliorer le confort de leurs employés dans les espaces extérieurs favorise la demande de produits dans de nombreux pays.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Production cohérente des fabricants de Des meubles pour stimuler la croissance du marché

La production constante par les fabricants de postes de travail, de bureaux, de tables et de systèmes de sièges construits avec un chargement USB, des prises de courant, un chargement sans fil et des solutions avancées de gestion des câbles contribue positivement au contrat mondial.marché du meublecroissance. En outre, la demande croissante de mobilier de bureau prenant en charge la vidéoconférence, la collaboration hybride et les flux de travail gourmands en appareils favorise la demande de produits dans le monde entier.

RESTRICTIONS DU MARCHÉ

Coût initial élevé des meubles de qualité contractuelle pour freiner la croissance du marché

Le coût initial élevé des meubles de qualité professionnelle limite leur demande parmi les petites et moyennes entreprises de nombreux pays. En outre, les cycles de remplacement de produits prolongés, les mises à niveau différées et les investissements importants en capital dans le cas de solutions d'ameublement contractuelles entravent la consommation de produits dans les bureaux du monde entier. En outre, l’accessibilité accrue des consommateurs à des articles de rembourrage moins chers a un impact négatif sur la croissance des ventes de produits des acteurs du marché.

OPPORTUNITÉS DE MARCHÉ

Investissements gouvernementaux dans la construction d’infrastructures commerciales pour stimuler l’expansion du marché

L'aide gouvernementale au développement d'infrastructures commerciales, y comprishôtelset les restaurants, les établissements d'enseignement et autres nécessitant un volume important de bancs et d'autres meubles, créent de nouvelles opportunités de croissance de marché dans de nombreux pays. En outre, le développement croissant par les gouvernements d’installations aéroportuaires et portuaires nécessitant des meubles en acier adéquats contribue positivement à l’expansion du marché.

LES DÉFIS DU MARCHÉ

La complexité de la chaîne d’approvisionnement va remettre en question les opérations commerciales internationales des principaux acteurs

Les complexités de la chaîne d'approvisionnement et la forte dépendance à l'égard des matières premières et des composants spécialisés, notamment les cadres métalliques, les mousses ignifuges, les panneaux de bois certifiés et autres, posent des défis aux fabricants dans la production de meubles. En outre, les goulets d’étranglement dans les transports, les tarifs douaniers et les politiques commerciales incertaines ont un impact négatif sur les activités de développement commercial des principaux acteurs.

Analyse de segmentation

Par produit

Une adoption plus large des chaises ergonomiques et des environnements commerciaux a conduit à la domination du segment des chaises et tabourets

Par produit, le marché est segmenté en chaises et tabourets, tables et bureaux, meubles de rangement, canapés et canapés, etc. Le segment des chaises et tabourets affichait une part de marché mondiale leader du mobilier contractuel de 35,86 % en 2025. Le segment devrait croître au TCAC le plus rapide de 4,26 % de 2026 à 2034. La part de marché principale du segment est attribuée à l'utilisation importante de chaises et de tabourets comme produit de base pour les sièges dans les établissements commerciaux, y compris les établissements de santé, les établissements d'enseignement, les bureaux et autres. De plus, les progrès dans le développement de produits de sièges avecmeubles intelligentsles fonctionnalités et les mécanismes réglables contribuent positivement à la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des tables et des bureaux devrait connaître la deuxième croissance la plus rapide, soit 3,77 %, entre 2026 et 2034. La transition croissante des bureaux vers une culture de travail hybride, nécessitant une utilisation importante de configurations de bureaux et de tables pour des aménagements de travail et de collaboration basés sur les activités, stimule la croissance du segment.

Par matériau

L'utilisation importante d'articles de meubles en contreplaqué parmi les consommateurs a conduit à la domination du segment du bois

Par matériau, le marché est divisé en bois, métal, plastique et autres. Le segment du bois présentait une part de marché mondiale de premier plan de 46,57 % en 2025. Le segment devrait croître au TCAC le plus rapide de 4,10 % de 2026 à 2034. La principale part du segment est attribuée à l’utilisation importante de contreplaqué, de MDF, de panneaux de particules et d’autres meubles en bois d’ingénierie dans les bureaux, l’hôtellerie, l’éducation et d’autres infrastructures publiques. En outre, les progrès dans les technologies du bois d’ingénierie et les finitions de surface offrant une durabilité, une résistance à l’humidité et une performance au feu améliorées contribuent positivement à la croissance du segment.

Le segment du métal devrait croître au deuxième TCAC le plus rapide de 3,66 % entre 2026 et 2034. L'utilisation croissante par les établissements hospitaliers de supports métalliques pour le stockage du matériel chirurgical et la demande croissante des cafés pour des tabourets en acier de qualité contractuelle accélèrent la croissance du segment.

Par catégorie

Les besoins élevés en volume de mobilier pour les environnements commerciaux fermés ont conduit à la domination du segment intérieur

En fonction de la catégorie, le marché est divisé en intérieur et extérieur. Le segment intérieur présentait une part de marché mondiale de premier plan de 80,75 % en 2025. La part dominante du segment est attribuée à la grande nécessité d’installer une gamme diversifiée de produits d’ameublement dans les espaces de vie intérieurs fermés parmi les environnements commerciaux du monde entier. En outre, le taux croissant de remplacement des produits et les cycles de remise à neuf dus aux changements dans l’aménagement des lieux de travail, à l’intégration technologique, aux normes ergonomiques et aux tendances en matière de design d’intérieur font monter en flèche la croissance du segment.

Le segment extérieur devrait connaître la deuxième croissance la plus rapide, soit 2,80 %, entre 2026 et 2034. La construction croissante d’espaces extérieurs et semi-extérieurs nécessitant des meubles innovants pour la protection contre les UV, la corrosion, la résistance à l’humidité et la stabilité structurelle stimule la croissance du segment.

Par utilisateur final

La forte demande pour une gamme complète de meubles a conduit à la domination du segment des bureaux

En fonction de l’utilisateur final, le marché est segmenté en bureaux, établissements d’accueil, établissements de soins de santé, établissements d’enseignement et autres. Le segment des bureaux affichait une part de marché mondiale leader de 35,12 % en 2025. La part de marché dominante du segment est due à la forte demande pour une gamme complète de solutions d'ameublement pour collectivités, y compris l'installation de postes de travail, de sièges de travail, de bureaux et de tables de conférence. En outre, l’attention croissante portée par les bureaux au bien-être des membres de l’équipe stimule la demande de sièges ergonomiques polyvalents dans ces environnements, stimulant ainsi la croissance du segment.

Le segment des établissements d’accueil connaît une croissance à un TCAC de 3,81 % entre 2026 et 2034. Les nécessités des installations hôtelières importantes consistant à installer des meubles de chambre de luxe, des sièges dans le hall, des meubles de salle à manger et des meubles de conférence et de banquet pour maintenir les espaces intérieurs et extérieurs esthétiquement agréables favorisent la croissance du segment.

Perspectives régionales du marché du mobilier contractuel

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Contract Furniture Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de la région Asie-Pacifique devrait croître au taux le plus rapide de 4,40 % entre 2026 et 2034. La région affichait une part de marché mondiale de premier plan de 37,99 %, avec une taille de marché atteignant 54,73 milliards de dollars en 2025. L’urbanisation rapide, l’expansion de l’immobilier commercial et les investissements gouvernementaux soutenus dans la construction de bureaux, d’hôtels et d’autres infrastructures commerciales nécessitant des meubles de base pour le confort des sièges stimulent la croissance du marché de la région. Annoncé en janvier 2025, OYO, une entreprise du secteur hôtelier, a ajouté 500 nouveaux hôtels en Inde. La tendance croissante à installer des chaises avec logo imprimé dans les stades sportifs et les installations de transport fait monter en flèche la croissance du marché de la région.

Marché japonais du meuble contractuel

Le marché japonais a atteint environ 6,68 milliards de dollars en 2025, ce qui représente environ 4,64 % des revenus mondiaux des produits. Les collaborations des fabricants avec les bureaux d’entreprise et les établissements hôteliers pour acquérir des contrats de meubles rentables stimulent la croissance du marché dans le pays.

Marché chinois du mobilier contractuel

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 30,14 milliards de dollars en 2025, ce qui représente environ 20,92 % des ventes mondiales de produits.

Marché indien du meuble sous contrat

Le marché indien en 2025 est estimé à environ 9,86 milliards de dollars, soit environ 6,85 % des revenus du marché mondial.

Amérique du Nord

La région Amérique du Nord affichait une deuxième part de marché mondiale de 28,07 % en 2025 et devrait maintenir sa position de leader au cours de la période de prévision 2026-2034. La taille du marché nord-américain est estimée à 42,77 milliards de dollars d'ici 2026. L'adoption précoce de concepts de travail évolutifs, notamment des modèles de travail hybrides, des aménagements de bureaux flexibles et des conceptions centrées sur les employés, stimule le taux de remplacement des produits dans les bureaux de la région. En outre, la sensibilisation croissante à l’achat de meubles respectueux de l’environnement et l’accent croissant mis sur la durabilité contribuent positivement à la croissance du marché dans la région.

Marché américain du mobilier contractuel

La taille du marché américain a atteint 28,57 milliards de dollars en 2025. Le marché américain représentait environ 19,83 % des ventes du marché mondial en 2025. Le nombre croissant de chambres d'hôtel qui préfèrent installer des meubles de chambre et de salon de luxe accélère la croissance des revenus des produits aux États-Unis. Selon l'American Hotel & Lodging Association (AHLA), en septembre 2024, l'industrie hôtelière américaine a développé 157 253 chambres d'hôtel en construction, soit une augmentation de 7 % par rapport à l'année précédente.

Europe

La région européenne devrait afficher une troisième position sur le marché mondial au cours de la période de prévision (2026-2034). La taille du marché européen a atteint 35,83 milliards de dollars en 2025, représentant environ 24,87 % des ventes mondiales de produits. La construction croissante derestaurationLes installations, notamment les cafés, les restaurants et les hôtels, et l'évolution des cycles d'innovation hôtelière, nécessitant l'installation de meubles de luxe, stimulent la croissance du marché dans toute l'Europe.

Marché britannique du mobilier contractuel

Le marché britannique a atteint environ 3,05 milliards de dollars en 2025, ce qui représente environ 2,11 % des revenus mondiaux des produits.

Marché allemand du meuble sous contrat

Le marché allemand a atteint environ 7,28 milliards de dollars en 2025, soit environ 5,05 % des ventes mondiales de produits.

Amérique du Sud, Moyen-Orient et Afrique

Le marché des régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devrait connaître un taux de croissance modéré de 2026 à 2034. Le marché d’Amérique du Sud a atteint en 2025 une valorisation de 7,38 milliards de dollars. La mise en œuvre croissante de projets de construction hôtelière axés sur le tourisme et le nombre croissant de bâtiments publics nécessitant des solutions d'ameublement de base pour les espaces intérieurs stimulent la croissance du marché dans la région. L'aide du gouvernement à la construction d'infrastructures commerciales, notamment de centres commerciaux, de restaurants et de centres de cinéma qui nécessitent l'installation de chaises et de tables avec un logo imprimé, contribue positivement au développement du marché dans les régions du Moyen-Orient et de l'Afrique. Sur le marché du Moyen-Orient et de l'Afrique, l'Afrique du Sud a atteint une valeur marchande de 2,24 milliards de dollars en 2025.

Marché du meuble contractuel des Émirats arabes unis

Le marché des Émirats arabes unis devrait atteindre environ 1,93 milliard de dollars d'ici 2025, ce qui représente environ 1,34 % des revenus du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Accent constant sur l'offre de solutions d'ameublement contractuelles ergonomiques et durables pour aider les acteurs clés à maintenir leur position sur le marché

Les principaux acteurs opérant sur le marché mondial sont Kinnarps Group, Herman Miller, Inc., Haworth Inc., HNI Corporation et Kinnarps Group. Ces acteurs s'efforcent constamment de proposer des articles d'ameublement pour collectivités ergonomiques, respectueux de l'environnement et modulaires afin d'apporter des solutions durables à leurs clients. En outre, ils élargissent le portefeuille de leurs consommateurs contractuels commerciaux pour accroître la portée de leurs services dans le monde entier.

LISTE DES PRINCIPALES ENTREPRISES DE MEUBLES CONTRACTUELS PROFILÉES

- Herman Miller, Inc.(NOUS.)

- Haworth Inc.(NOUS.)

- HNI Corporation (États-Unis)

- Kimball International, Inc.(NOUS.)

- Groupe Kinnarps(Suède)

- Sedus Stoll SA(Allemagne)

- Groupe mondial de meubles (Canada)

- Martela (Finlande)

- Krueger International, Inc. (États-Unis)

- Teknion (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :HNI Corporation a investi 5,8 milliards de dollars pour acquérir Steelcase, Inc., un fabricant américain de mobilier de bureau, afin d'élargir ses capacités complémentaires d'innovation et d'expériences de vente de produits centrées sur le client.

- Novembre 2025 :Spacewood Furnishers, un fabricant de mobilier de bureau, s'est associé à la société de capital-investissement A91 Partners pour acquérir un investissement de 33,8 millions de dollars pour ses activités d'élargissement de capacité et d'expansion commerciale. Grâce à un tel investissement, la société envisage d'élargir sa présence dans le marché indien en pleine croissance.cuisine modulaireet les marchés des espaces de travail.

- Mars2025 :Okamura Corporation a acquis Boss Design Limited (BDL), un fabricant de mobilier de bureau basé au Royaume-Uni, afin d'élargir son offre de solutions d'ameublement pour collectivités sur les marchés du Royaume-Uni, de l'Europe et des États-Unis.

- Juillet 2024 :Le groupe I3 de PARIC Holdings, une division commerciale de mobilier commercial, a acquis les concessionnaires MillerKnoll pour élargir sa portée de service dans tout le Midwest, aux États-Unis.

- Décembre 2023 :Metalworks, un fabricant de produits de stockage en métal, a acquis Flairwood, un producteur d'armoires et de chariots en stratifié pour les bureaux, renforçant ainsi sa clientèle et son portefeuille de produits dans le Michigan, aux États-Unis.

- Décembre 2023 :Furniture Marketing Group (FMG), un fournisseur de solutions d'ameublement commercial, a acquis Contract Associates, un revendeur de meubles sous contrat, pour élargir sa présence commerciale à Albuquerque, au Nouveau-Mexique (Nouveau-Mexique) et à El Paso, au Texas, aux États-Unis.

- Juillet 2023 :Landscape Forms, un fabricant de meubles d'extérieur, a acquis Summit Furniture, une marque de meubles d'extérieur en teck durables et fabriqués à la main, pour étendre sa présence commerciale sur les marchés marins, résidentiels et hôteliers.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,60% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit, matériau, catégorie, utilisateur final et région |

|

Par Produit |

· Chaises et tabourets · Tables et bureau · Meubles de rangement · Canapés et canapés · Autres |

|

ParMatériel |

· Bois · Métal · Plastique · Autres |

|

ParCatégorie |

· Intérieur · Extérieur |

|

Par Utilisateur final |

· Bureaux · Paramètres d'accueil · Paramètres de santé · Paramètres éducatifs · Autres |

|

Par géographie |

· Amérique du Nord (par produit, matériau, catégorie, utilisateur final et pays) o États-Unis (par produit) o Canada (par produit) o Mexique (par produit) · Europe (par produit, matériau, catégorie, utilisateur final et pays) o Allemagne (par produit) o France (par produit) o Italie (par produit) o Espagne (par produit) o Royaume-Uni (par produit) o Russie (par produit) o Reste de l'Europe (par produit) · Asie-Pacifique (par produit, matériau, catégorie, utilisateur final et pays) o Chine (par produit) o Inde (par produit) o Japon (par produit) o Australie (par produit) o Reste de l'Asie-Pacifique (par produit) · Amérique du Sud (par produit, matériau, catégorie, utilisateur final et pays) o Brésil (par produit) o Argentine (par produit) o Reste de l'Amérique du Sud (par produit) · Moyen-Orient et Afrique (par produit, matériau, catégorie, utilisateur final et pays) o Afrique du Sud (par produit) o EAU (par produit) o Reste du Moyen-Orient et de l'Afrique (par produit) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 144,07 milliards de dollars en 2025 et devrait atteindre 203,04 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 54,73 milliards de dollars.

Avec un TCAC de 3,60 %, le marché mondial devrait croître entre 2026 et 2034.

Par produit, le segment des chaises et tabourets a dominé le marché tout au long de la période de prévision (2026-2034).

L'intégration technologique dans la conception de meubles pour collectivités est le facteur clé qui anime le marché.

Kinnarps Group, Herman Miller, Inc., Haworth Inc., HNI Corporation et Kinnarps Group sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Les investissements gouvernementaux dans la construction d’infrastructures commerciales créent de nouvelles opportunités de croissance du marché

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 236

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés