Taille du marché des injecteurs de produits de contraste, part et analyse de l'industrie, par produit (systèmes d'injection {systèmes d'injection CT, systèmes d'injection IRM, systèmes d'injection cardiovasculaire/angiographie et autres} et consommables {tubulures, seringues et autres}), par type (injecteurs à tête unique, injecteurs à double tête et injecteurs sans seringue), par application (radiologie, cardiologie interventionnelle et radiologie interventionnelle), par Utilisateur final (hôpitaux et ASC, centres de diagnostic et autres) et prévisions régionales, 2026-2034

Taille du marché des injecteurs de produits de contraste et perspectives futures

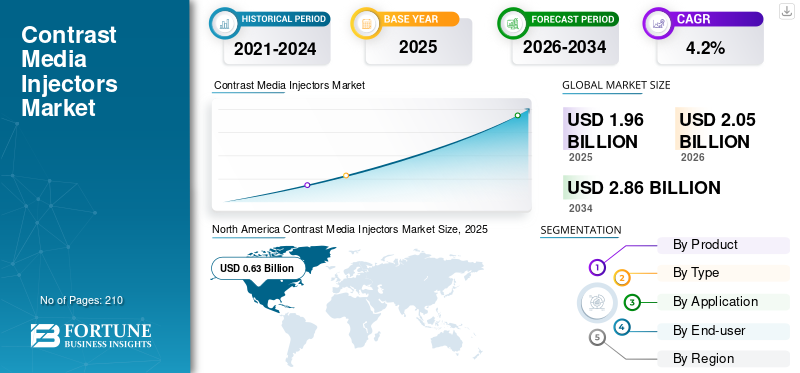

La taille du marché mondial des injecteurs de produits de contraste était évaluée à 1,96 milliard USD en 2025. Le marché devrait passer de 2,05 milliards USD en 2026 à 2,86 milliards USD d’ici 2034, avec un TCAC de 4,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des injecteurs de produits de contraste avec une part de marché de 32,14 % en 2025.

Les injecteurs de produits de contraste sont des systèmes d'administration motorisés qui administrent du contraste et une solution saline pendant les procédures de tomodensitométrie, d'IRM et d'angiographie afin d'obtenir un timing, des débits et une qualité d'image cohérents. Le marché se développe à mesure que la demande d'imagerie continue d'augmenter, tandis que les équipes de radiologie sont sous pression pour effectuer davantage d'examens avec moins de personnel. Dans les pays de l’OCDE (Organisation de coopération et de développement économiques), l’utilisation de la tomodensitométrie et de l’IRM reste élevée et continue d’être suivie comme un indicateur clé des technologies de diagnostic. Dans le même temps, les fournisseurs actualisent leurs portefeuilles pour se concentrer sur le débit, la facilité d'installation et les fonctionnalités de sécurité.

En outre, Bayer, Guerbet, Bracco Imaging et GE HealthCare détenaient la plus grande part de marché, grâce à des investissements croissants et à des initiatives tactiques, telles que des lancements de nouveaux produits et des partenariats.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES INJECTEURS DE MÉDIAS DE CONTRASTE

- Taille du marché en 2025 : 1,96 milliard de dollars

- Taille du marché en 2026 : 2,05 milliards de dollars

- Taille du marché prévue pour 2034 : 2,86 milliards de dollars

- TCAC : 4,2 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des injecteurs de produits de contraste avec une part de 32,14 % en 2025.

- Le segment des injecteurs à double tête devrait détenir 66,3 % du marché en 2026.

- Le segment de la radiologie devrait représenter 79,7 % du marché en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 0,63 milliard de dollars en 2025, représentant 32,14 % des revenus du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,53 milliard de dollars d’ici 2026, se classant ainsi au troisième rang des marchés régionaux.

Europe

L’Europe devrait atteindre 0,60 milliard de dollars d’ici 2026, avec une croissance de 3,2 %.

NOUS.

Le marché devrait atteindre 0,60 milliard de dollars d’ici 2026, soit 29,2 % du chiffre d’affaires mondial.

Japon

Le marché devrait atteindre 0,09 milliard de dollars d’ici 2026, soit 4,4 % du chiffre d’affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DES INJECTEURS DE MÉDIAS DE CONTRASTE

Conceptions sans seringue, systèmes multi-patients et fonctionnalités de durabilité pour stimuler le marché

Une tendance significative est l’évolution vers des conceptions qui rationalisent l’installation, réduisent les déchets et maintiennent la sécurité et la cohérence. Les concepts sans seringue et à échange rapide gagnent du terrain car ils peuvent réduire les étapes de remplissage et permettre un fonctionnement plus continu dans les salles d'IRM très fréquentées.

- En décembre 2024, Bracco et Ulrich Medical ont annoncé l'autorisation 510(k) de la FDA pour l'injecteur IRM sans seringue Max 3 de marque Bracco. Cela met en évidence l'injection directe à partir de flacons de contraste d'origine et une approche basée sur des cassettes destinée à améliorer le flux de travail et à réduireplastiquefardeau, un clin d’œil explicite aux priorités de durabilité dans les opérations de radiologie.

En CT, les capacités multi-patients et à haut débit restent une priorité. Bayer a noté que son injecteur Centargo CT avait déjà été lancé à l'échelle internationale et était en cours de présentation dans les services de radiologie américains, le présentant comme un système conçu pour automatiser les tâches et prendre en charge les paramètres à volume élevé. En outre, le matériel dispose également d'une connectivité par défaut, où les injecteurs sont conçus pour s'intégrer dans un écosystème plus connecté, y compris la traçabilité, la posture de cybersécurité et l'interopérabilité. À mesure que ces tendances convergent, les hôpitaux évaluent de plus en plus les injecteurs en fonction de leur pression nominale et de leur fiabilité, de leur impact total sur le flux de travail, du temps de rotation, de la documentation et de la manière dont l'injecteur s'intègre dans les protocoles standardisés sur plusieurs scanners et sites.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation des volumes d’imagerie et de la prévalence des maladies chroniques pour stimuler la demande d’analyses

Le principal moteur de la demande est l’augmentation constante de l’imagerie à contraste amélioré liée aux maladies chroniques et aux parcours de soins aigus. Les maladies cardiovasculaires restent la première cause de décès dans le monde.

- Par exemple, selon une mise à jour de juillet 2025, l’OMS a signalé environ 19,8 millions de décès par MCV en 2022 et ces patients subissent fréquemment une angiographie par tomodensitométrie, une tomodensitométrie cardiaque et des procédures interventionnelles où les performances de l’injecteur et le contrôle de la dose sont importants.

La prévalence croissante du cancer est un autre moteur majeur qui propulse la croissance du marché des injecteurs de produits de contraste. La mise à jour de l’Observatoire mondial du cancer du CIRC a mis en évidence le fardeau croissant du cancer à l’échelle mondiale, soutenant l’utilisation soutenue de la tomodensitométrie/IRM de contraste pour le diagnostic, la stadification et le suivi thérapeutique. Du côté de l’offre, les feuilles de route des OEM s’alignent sur cette demande. Au niveau du système, l’OCDE continue de suivre les taux d’examens CT/IRM et les capacités en matière de technologies de diagnostic, ce qui reflète le rôle central que continue de jouer l’imagerie dans les parcours de soins modernes. À mesure que les volumes d’interventions augmentent, les consommables récurrents augmentent parallèlement aux remplacements d’injecteurs, ce qui rend la demande résiliente même lorsque les budgets d’investissement se resserrent.

RESTRICTIONS DU MARCHÉ

Contrastez les problèmes de sécurité et les restrictions du protocole pour limiter l'utilisation du produit

Même lorsque la demande en imagerie est forte, cela n’implique pas une utilisation correspondante du contraste. La gestion des risques cliniques peut freiner la croissance du marché, en particulier chez les patients à risque plus élevé. Un limiteur clé est que les patients à risque rénal et atteints d’IRC sont plus susceptibles de déclencher des protocoles de contraste conservateurs, un dépistage supplémentaire ou une imagerie alternative. Les communications sur la sécurité et les mises à jour de l’étiquetage influencent également la pratique. Pour les agents de contraste IRM, la FDA a exigé des avertissements de classe et d'autres mesures de sécurité pour les agents de contraste à base de gadolinium en raison de leur rétention dans l'organisme, qui continue de façonner les politiques hospitalières, la sélection des produits et les flux de travail de consentement éclairé. Pour les agents iodés, l'étiquetage des produits aux États-Unis comprend des avertissements concernant les lésions rénales aiguës induites par le produit de contraste et d'autres précautions, renforçant ainsi la nécessité d'une surveillance et du respect du protocole.

Ces garanties cliniques peuvent réduire le volume exploitable d'études avec contraste amélioré dans certaines cohortes, ajouter des étapes administratives et augmenter le temps par patient. En pratique, cela peut retarder la mise à niveau des injecteurs, réorienter les achats vers des consommables moins coûteux ou pousser les sites à standardiser les protocoles pour réduire la variabilité et modérer la croissance à court terme, même si la demande d'imagerie à long terme augmente.

OPPORTUNITÉS DE MARCHÉ

Des écosystèmes d'injecteurs connectés et automatisés qui réduisent la charge des services occupés pour créer des opportunités de croissance significatives

Une opportunité importante réside dans le passage d’un matériel d’injection autonome à des écosystèmes de flux de travail connectés qui réduisent les étapes manuelles, améliorent la traçabilité et simplifient l’exécution des protocoles. Les services de radiologie souhaitent de plus en plus d'injecteurs qui s'intègrent à une infrastructure numérique plus large, notamment la documentation des doses, l'interopérabilité etcybersécuritécontrôles, car ces fonctionnalités affectent directement le débit et la conformité.

Cela est important car les contraintes de personnel constituent une limite pratique à la croissance de l’imagerie. Les programmes du RSNA ont souligné les pressions en matière d’accès et de main-d’œuvre, en particulier dans les contextes aux ressources limitées, ce qui rend l’automatisation et la simplification utiles pour maintenir les capacités. L'avantage commercial est double. Les hôpitaux et les réseaux d'imagerie peuvent standardiser les flottes d'injecteurs pour réduire le temps de formation et les erreurs, et les OEM peuvent connecter des modules logiciels/de connectivité de plus grande valeur et des produits jetables récurrents. À mesure que les systèmes de santé développent l’imagerie ambulatoire, les fournisseurs d’injecteurs qui offrent un changement rapide, une traçabilité solide et un risque de contamination réduit sont bien placés pour remporter de nouvelles installations et des remplacements.

LES DÉFIS DU MARCHÉ

Pression budgétaire en capital, complexité de la normalisation et attentes en matière de cybersécurité pour freiner la croissance du marché

Malgré des fondamentaux de demande solides, les fournisseurs d’injecteurs sont confrontés à des obstacles pratiques à l’adoption. Les budgets d'investissement sont souvent cycliques et axés sur les appels d'offres, créant des modèles d'achat intermittents même lorsque les volumes de procédures sont stables. La normalisation est un autre défi. Les grands systèmes de santé peuvent gérer des flottes mixtes de tomodensitométrie, d'IRM et d'angio, et l'harmonisation des produits jetables, des connecteurs et des protocoles entre les sites peut s'avérer difficile, en particulier lorsque les équipes de sécurité exigent une traçabilité stricte.

La connectivité ajoute de la valeur, mais elle suscite également des attentes en matière de cybersécurité, de gouvernance des données et de tests d'interopérabilité, ce qui peut ralentir les achats et allonger les délais de validation. De plus, les contraintes de main-d’œuvre aggravent ces problèmes. Le RSNA a mis en évidence les défis d'accès et la pression du personnel dans les établissements de radiologie, et lorsque le personnel est restreint, les hôpitaux peuvent reporter les changements qui nécessitent une formation ou une refonte du flux de travail. Pour les fabricants, le défi consiste à équilibrer l’innovation, telle que l’automatisation, l’absence de seringue et la connectivité, avec la compatibilité, la facilité d’adoption et le coût, tout en maintenant un approvisionnement en consommables fiable et conforme dans toutes les régions.

Analyse de segmentation

Par produit

Large adoption de consommables dans plusieurs procédures d’imagerie pour stimuler la croissance du segment

En fonction du produit, le marché est segmenté en systèmes d’injection et consommables. Les systèmes d'injection sont en outre sous-segmentés en systèmes d'injection CT, systèmes d'injection IRM, systèmes d'injection cardiovasculaire/angiographie et autres. De même, le segment des consommables est sous-segmenté en tubes, seringues et autres.

[wEWueoFr22]

Le segment des consommables détient la plus grande part car ils sont utilisés de manière répétée avec chaque procédure à contraste amélioré, créant une demande « directe » prévisible qui évolue avec les volumes d’imagerie. Étant donné que l'utilisation de la tomodensitométrie et de l'IRM reste élevée dans de nombreux systèmes développés, chaque analyse incrémentielle entraîne la création de jeux de tubulures, de seringues/cassettes et de produits jetables supplémentaires.

De plus, le segment des systèmes d’injection devrait croître à un TCAC de 2,9 % au cours de la période de prévision.

Par type

Le segment des injecteurs à double tête domine en raison de la prise en charge des protocoles standard

Par type, le marché est classé en injecteurs à tête unique, injecteurs à double tête et injecteurs sans seringue.

Le segment des injecteurs à double tête est en tête de la part de marché mondiale des injecteurs de produits de contraste car ils prennent en charge les protocoles standard qui nécessitent à la fois du contraste et une solution saline sans solutions de contournement manuelles. Cela améliore la mise en forme, la cohérence et l’efficacité du flux de travail dans les environnements de radiologie à haut débit. Les systèmes à double tête standardisent également les protocoles entre les scanners et les équipes de technologues, ce qui est important lorsque les services gèrent des contraintes de personnel et souhaitent réduire le nombre d'étapes par patient. De plus, le segment devrait détenir une part de 66,3 % en 2026.

De plus, le segment des injecteurs sans seringue devrait croître à un TCAC de 15,9 % au cours de la période de prévision.

Par candidature

Large application de procédures améliorées par contraste pour stimuler la croissance du segment de radiologie

Par application, le marché est classé en radiologie, cardiologie interventionnelle et radiologie interventionnelle.

Le segment de la radiologie domine, car le plus grand volume de procédures à contraste amélioré concerne la tomodensitométrie et l'IRM diagnostiques, qui sont utilisées dans les voies d'oncologie, cardiovasculaires et d'urgence. En outre, les services de radiologie génèrent la demande récurrente la plus élevée en injecteurs et en consommables, en particulier dans les grands hôpitaux et les réseaux d'imagerie ambulatoire qui gèrent un débit élevé de patients. De plus, le segment devrait détenir une part de 79,7 % en 2026.

De plus, le segment de la radiologie interventionnelle devrait croître à un TCAC de 6,9 % au cours de la période de prévision.

Par utilisateur final

Une infrastructure de soins de santé avancée pour stimuler la croissance du segment des hôpitaux et des ASC

Sur la base de l’utilisateur final, le marché est classé en hôpitaux et ASC, centres de diagnostic et autres.

Le segment des hôpitaux et des ASC représente la part la plus importante en raison de la combinaison la plus large de capacités de tomodensitométrie, d'IRM et d'angiographie et aide à gérer les charges de travail d'urgence et de maladies chroniques complexes. Les voies de forte acuité telles que les accidents vasculaires cérébraux, les traumatismes et les événements cardiaques, entre autres, et l'imagerie oncologique permettent une utilisation cohérente d'études à contraste amélioré, favorisant une consommation constante de consommables. De plus, les hôpitaux sont souvent les premiers à adopter des fonctionnalités avancées d'injection, telles que l'automatisation, la traçabilité et la connectivité, car ces capacités aident à gérer la conformité et le débit à grande échelle. En outre, le segment devrait détenir une part de 75,8 % en 2026.

En outre, le segment des centres de diagnostic devrait croître à un TCAC de 6,3 % au cours de la période de prévision.

Perspectives régionales du marché des injecteurs de produits de contraste

Sur la base de la géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Contrast Media Injectors Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part des revenus en 2024, avec une valorisation de 0,60 milliard de dollars. La région a également dominé en 2025, atteignant une valeur de 0,63 milliard de dollars. La croissance du marché en Amérique du Nord est stimulée par l'utilisation élevée de la tomodensitométrie et de l'IRM ainsi que par la vaste base installée d'infrastructures d'imagerie, qui maintient une utilisation constante des injecteurs et des consommables à un niveau élevé. L’analyse comparative des systèmes de santé de l’OCDE continue de montrer que l’imagerie diagnostique reste un pilier essentiel de la prestation de soins, soutenant une demande constante de protocoles à contraste amélioré qui reposent sur les performances des injecteurs et l’utilisation répétée de consommables. De plus, les services de radiologie donnent activement la priorité à l’efficacité et à l’automatisation des flux de travail, car ils gèrent des volumes d’analyses élevés et une pression en matière de personnel.

Marché américain des injecteurs de produits de contraste

En 2026, on estime que le marché américain atteindra une valeur de 0,60 milliard de dollars, soit 29,2 % du chiffre d’affaires mondial.

Europe

Le marché européen devrait afficher un TCAC de 3,2 % sur la période de prévision, le deuxième plus élevé au monde, et devrait atteindre 0,60 milliard de dollars d'ici 2026. La croissance du marché régional est davantage tirée par les cycles de remplacement, les initiatives de normalisation et les mises à niveau progressives que par la première adoption. De nombreux réseaux de fournisseurs utilisent des cadres d'approvisionnement et l'harmonisation de la flotte pour réduire la complexité et la variabilité de la formation entre les sites, ce qui favorise les plates-formes d'injection établies avec un support de protocole et une traçabilité solides. L’Europe bénéficie également d’une activité continue et élevée d’imagerie diagnostique, et les rapports de l’OCDE continuent de suivre l’utilisation et la capacité de la tomodensitométrie/IRM comme indicateurs clés du système, soulignant le rôle de l’imagerie en tant qu’infrastructure de soins de routine plutôt que comme dépense discrétionnaire.

Marché britannique des injecteurs de produits de contraste

Le marché britannique devrait atteindre 0,09 milliard de dollars d’ici 2026, ce qui représente 4,4 % des revenus du marché mondial.

Marché allemand des injecteurs de produits de contraste

Le marché allemand devrait atteindre environ 14,1 milliards de dollars d'ici 2026, ce qui représente environ 5,1 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché de la région Asie-Pacifique devrait être évalué à 0,53 milliard de dollars, ce qui le placerait au troisième rang mondial. La région connaît la croissance la plus rapide à mesure que la capacité d'imagerie augmente dans les milieux publics et privés, augmentant le nombre de sites exécutant une tomodensitométrie et une IRM avec contraste amélioré ainsi que la base installée de systèmes d'injection. À mesure que la capacité augmente, les volumes de procédures augmentent et le marché devient de plus en plus axé sur les consommables, étant donné que chaque analyse de contraste supplémentaire ajoute une demande récurrente d'ensembles de tubulures,seringues/cassettes et produits jetables associés.

Marché japonais des injecteurs de produits de contraste

Le marché japonais devrait générer environ 0,09 milliard de dollars de revenus d’ici 2026, représentant près de 4,4 % du marché mondial.

Marché chinois des injecteurs de produits de contraste

Le marché chinois devrait atteindre environ 0,18 milliard de dollars d’ici 2026, contribuant ainsi à environ 8,8 % des revenus mondiaux.

Marché indien des injecteurs de produits de contraste

Le marché indien devrait représenter environ 0,07 milliard de dollars d’ici 2026, ce qui correspond à environ 3,2 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les marchés de l'Amérique latine, du Moyen-Orient et de l'Afrique devraient connaître une croissance modérée, l'Amérique latine devant atteindre environ 0,15 milliard de dollars d'ici 2026. La croissance du marché en Amérique latine est tirée par une combinaison de l'amélioration de l'accès à l'imagerie, de l'expansion des chaînes de diagnostic privées et des achats pilotés par appel d'offres dans les systèmes publics, ce qui rend le marché plus cyclique pour les biens d'équipement mais plus stable pour les consommables.

Au Moyen-Orient et en Afrique, la croissance du marché est étroitement liée au développement des infrastructures de santé. Les nouveaux hôpitaux, centres spécialisés et centres de diagnostic augmentent la capacité d’imagerie et créent une première demande de systèmes d’injection, suivie d’un flux croissant de consommables à mesure que l’utilisation augmente.

Marché des injecteurs de produits de contraste du GCC

D’ici 2026, le marché du CCG devrait générer environ 0,03 milliard de dollars, soit près de 1,5 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs mettent l’accent sur l’innovation produit pour consolider leur présence sur le marché

Le marché des injecteurs de produits de contraste est moyennement concentré. Une poignée de marques mondiales dominent, détenant des comptes hospitaliers de grande valeur. Une fois qu'un hôpital a standardisé une plate-forme, il a tendance à rester avec le même fournisseur en raison de sa familiarité avec le protocole, la couverture des services et, surtout, les consommables exclusifs tels que les sets de patients, les tubes et les seringues/cassettes. Des acteurs clés tels que Bayer, Guerbet, Bracco Imaging et GE HealthCare détenaient la plus grande part de marché en 2025.

En outre, d'autres acteurs clés, tels qu'Ulrich Medical, Nemoto Kyorindo, MEDTRON AG et Siemens Healthineers, sont en concurrence grâce à des développements technologiquement avancés en cours. La demande croissante d’infrastructures de soins de santé améliorées et les efforts visant à améliorer les résultats thérapeutiques sont des facteurs supplémentaires qui influencent la concurrence sur le marché.

LISTE DES PRINCIPALES ENTREPRISES D'INJECTEURS DE MÉDIAS DE CONTRASTE PROFILÉES

- Bayer(Allemagne)

- Guerbet(France)

- Imagerie Bracco (Italie)

- GE Santé(NOUS.)

- Ulrich Médical(Allemagne)

- Nemoto Kyorindo (Japon)

- MEDTRON AG(Allemagne)

- Siemens Healthineers (Allemagne)

- Shenzhen Seacrown électromécanique (Chine)

- Antmed (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :MEDTRON a lancé de nouveaux ensembles de produits jetables pour CT et IRM à usage multiple 24 heures sur 24, prenant en charge les opérations d'injection à haut débit.

- Décembre 2025 :Bayer a obtenu l'autorisation 510(k) de la FDA américaine pour son injecteur CT multi-patients MEDRAD Centargo. L'autorisation a été accordée pour étendre l'adoption de présentations d'agents de contraste compatibles pour inclure des flacons à dose unique ainsi que des présentations Imaging Bulk Package (IBP) qui étaient auparavant autorisées pour Optiray (ioversol), Ultravist (iopromide), Omnipaque (iohexol) et Isovue (iopamidol).

- Novembre 2025 :Bracco Diagnostics Inc., la filiale américaine de Bracco Imaging S.p.A., a annoncé que la FDA américaine a élargi l'indication de l'injecteur à échange rapide et sans seringue Max 3 de marque Bracco pour une utilisation dans les procédures d'imagerie par résonance magnétique (IRM).

- Mai 2025 :MEDTRON AG a élargi sa gamme avec deux nouveaux modèles de seringues réutilisables, la seringue ELS 200 ml MU (314626-100) et la seringue Day Safe 200 (312426-100).

- Novembre 2024 :Bayer a annoncé l'autorisation 510(k) de la Food and Drug Administration (FDA) des États-Unis pour son système d'injection MEDRAD Centargo CT. Cet injecteur multi-patients innovant améliore l’efficacité du flux de travail grâce à des fonctionnalités de conception qui s’intègrent au portefeuille de produits de Bayer, en particulier dans les suites CT à haut volume.

- Novembre 2023 :Bracco, leader mondial de l'imagerie diagnostique, et Ulrich GmbH & Co. KG, société allemande de renomdispositif médicalfabricant spécialisé dans les implants rachidiens et les injecteurs de produits de contraste, a annoncé un nouveau partenariat à long terme. L'accord permettrait d'introduire un injecteur MR de pointe de marque Bracco aux États-Unis dans le cadre d'un accord exclusif de marque privée.

- Mai 2023 :Guerbet, leader mondial des produits de contraste et des solutions pour l'imagerie médicale, et MEDTRON AG, l'un des principaux fabricants européens d'injecteurs de produits de contraste de pointe, ont annoncé une collaboration pour les marchés allemand et autrichien.

COUVERTURE DU RAPPORT

Le rapport sur le marché fournit une analyse approfondie de tous les segments du marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations sur les avancées technologiques, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,2 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par produit, type, application, utilisateur final et région |

| Par produit |

|

| Par type |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,96 milliard de dollars en 2025 et devrait atteindre 2,86 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 0,63 milliard de dollars.

Le marché devrait afficher un TCAC de 4,2% au cours de la période de prévision 2026-2034.

Le segment des consommables est en tête du marché par produit.

Les principaux facteurs qui animent le marché sont l’augmentation des volumes d’imagerie et la prévalence des maladies chroniques.

Bayer, Guerbet, Bracco Imaging et GE HealthCare comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés