Taille du marché, part et analyse de l’industrie de la lutte contre les UAS, par plate-forme (fixe, mobile et montée sur véhicule, portable et naval/maritime), par composant (détection et suivi, fusion IA, atténuation des destructions douces, atténuation des destructions dures et autres), par classe de menace, par technologie de neutralisation (brouillage RF, brouillage/usurpation d’identité GNSS, lasers à énergie dirigée, micro-ondes haute puissance et autres), par application (base militaire et protection des forces, Infrastructures critiques et autres), par utilisateur final (défense et for

Taille du marché de la lutte contre les UAS et perspectives d’avenir

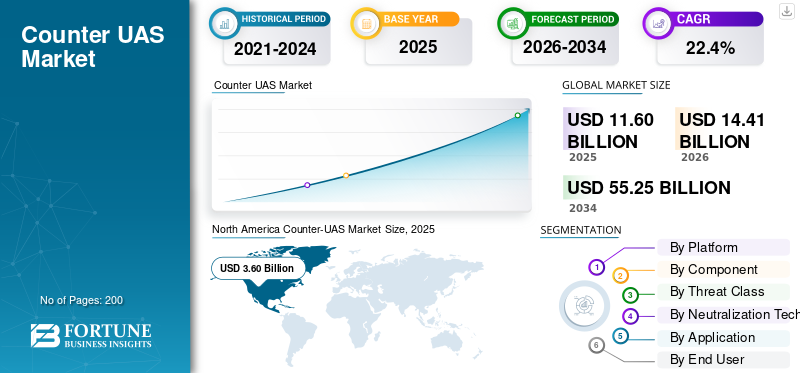

La taille du marché des services anti-UAS était évaluée à 11,60 milliards USD en 2025. Le marché devrait passer de 14,41 milliards USD en 2026 à 55,25 milliards USD d’ici 2034, avec un TCAC de 22,4 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des contre-UAS avec une part de marché de 31,03 % en 2025.

Les contre-UAS font référence aux systèmes C-UAS en couches conçus pour détecter, suivre, identifier et neutraliser les systèmes aériens sans pilote non autorisés ou hostiles avant qu'ils ne posent des dommages à la sûreté ou à la sécurité. La croissance du marché est tirée par la montée des menaces de drones autour des bases militaires, des aéroports, des frontières, des actifs énergétiques, des ports et des événements publics. Les acheteurs passent des brouilleurs de base aux technologies intégrées de lutte contre les UAS qui combinent des systèmes radar et RF.capteurs, infrarouge électro-optique, suivi de détection, commandement et contrôle et capacités d'atténuation en temps réel pour faire face plus efficacement aux menaces aériennes en évolution.

Les principaux acteurs du marché sont Elbit Systems Ltd., HENSOLDT AG, Israel Aerospace Industries Ltd., Leonardo S.p.A., Lockheed Martin Corporation, Northrop Grumman Corporation, Rafael Advanced Defense Systems Ltd. et RTX Corporation. Ces sociétés proposent des solutions intégrées de lutte contre les UAS, des intercepteurs hard-kill, des technologies de capteurs basées sur l'IA, des solutions micro-ondes haute puissance et des architectures de réponse avancées basées sur des logiciels.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ CONTRE-UAS

- Taille du marché en 2025 : 11,60 milliards de dollars

- Taille du marché en 2026 : 14,41 milliards USD

- Taille du marché prévue pour 2034 : 55,25 milliards de dollars

- TCAC : 22,4 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des contre-UAS avec une part de 31,03 % en 2025.

- Le segment des petits commerces/groupes 1 à 2 détenait la plus grande part de marché en 2025.

- Le brouillage RF représentait la plus grande part du marché par technologie de neutralisation en 2025

Amérique du Nord

L’Amérique du Nord a dominé le marché en 2025, soutenue par d’importants investissements dans la protection des bases militaires, la sécurité intérieure, la surveillance des frontières et la défense des infrastructures critiques.

Europe

L'Europe représentait 27,98 % du marché mondial en 2025, tirée par les efforts de réarmement de l'OTAN et la demande croissante de systèmes anti-drones à plusieurs niveaux.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 19,6 % jusqu’en 2034, alimentée par les programmes de modernisation militaire et les exigences croissantes en matière de sécurité aux frontières dans les principales économies.

NOUS.

Le marché était évalué à environ 3,38 milliards de dollars en 2025 et bénéficie de l'un des écosystèmes de lutte contre les drones les plus avancés et les mieux financés au monde.

Japon

Le marché a atteint environ 0,27 milliard de dollars en 2025, représentant environ 11,58 % des revenus de la région Asie-Pacifique, soutenu par les besoins croissants en matière de protection des bases aériennes et des infrastructures critiques.

En savoir plus

TENDANCES DU MARCHÉ

Les architectures de contre-UAS en couches basées sur l’IA stimulent la croissance du marché.

Une tendance majeure sur le marché est le passage des solutions de brouillage autonomes et des systèmes uniquement basés sur des capteurs vers des architectures intégrées basées sur l'IA. Les acheteurs préfèrent de plus en plus les systèmes de lutte contre les UAS qui combinent radar, détection RF, charges utiles infrarouges électro-optiques, suivi de détection, commande et contrôle, ainsi que plusieurs options d'atténuation au sein d'une interface opérationnelle. Ce changement est motivé par des menaces de drones plus rapides, plus petites et mieux coordonnées, qui nécessitent une classification et une réponse en temps réel plutôt qu'une détection manuelle et un engagement retardé. Alors que les drones hostiles et les menaces aériennes de type essaim deviennent plus difficiles à contrer avec un seul outil, la demande s'oriente vers des technologies anti-UAS modulaires capables de s'intégrer à des systèmes de défense aérienne plus larges, aux réseaux de sécurité des bases militaires et aux plates-formes de protection des infrastructures critiques.

Par exemple, en décembre 2025, Lockheed Martin et Microsoft ont annoncé une collaboration pour développer Sanctum, une capacité de lutte contre les UAS de nouvelle génération combinant l’expertise de Lockheed Martin en matière de systèmes de mission avec les technologies cloud et d’IA de Microsoft.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Menaces croissantes liées aux drones pour stimuler la croissance du marché

Le principal moteur du marché est l’augmentation rapide des menaces liées aux drones ciblant les bases militaires, les frontières, les aéroports, les ports, les actifs énergétiques et les infrastructures critiques. Des systèmes aériens sans pilote à faible coût sont désormais utilisés pour des missions de surveillance, de perturbation, de contrebande et d’attaque, créant une demande urgente de systèmes anti-UAS à plusieurs niveaux. Les acheteurs investissent donc dans des technologies avancées de détection et d’atténuation qui combinentradar, capteurs RF, infrarouge électro-optique, suivi de détection, commande et contrôle et outils de réponse hard-kill ou soft-kill. Cette tendance alimente la croissance du marché de la lutte contre les UAS, dans la mesure où les activités non autorisées des drones ne sont plus considérées comme des incidents de sécurité isolés, mais sont de plus en plus utilisées comme des risques opérationnels persistants nécessitant une surveillance continue et des capacités de réponse rapide.

Par exemple, en décembre 2024, le ministère américain de la Défense a déclaré que les systèmes aériens sans pilote constituent une menace urgente et durable pour le personnel, les installations et les ressources américaines à l’étranger, tout en devenant également une préoccupation croissante pour la sécurité intérieure. La stratégie du ministère pour lutter contre les systèmes sans pilote a davantage aligné les efforts de lutte contre les UAS avec le Bureau conjoint de lutte contre les petits UAS, les programmes Replicator 2 et une protection plus large des installations critiques et des forces militaires concentrées.

RESTRICTIONS DU MARCHÉ

Restrictions juridiques sur l’atténuation active pour freiner la croissance du marché

Une contrainte majeure affectant le marché est la restriction légale entourant de nombreux systèmes d'atténuation actifs, en particulier le brouillage RF, le brouillage/usurpation d'identité GNSS, les systèmes de cyber-prise de contrôle et les solutions qui interfèrent avec les liaisons de communication. Ces restrictions limitent le déploiement pour les aéroports, les opérateurs d'infrastructures privées, les autorités locales et certains organismes chargés de l'application de la loi, entravant ainsi le déploiement à grande échelle des systèmes C-UAS. En conséquence, plusieurs acheteurs ont donné la priorité au suivi de détection, aux capteurs infrarouges électro-optiques et aux logiciels de commande et de contrôle avant la capacité de neutralisation complète. Cela ralentit l'adoption de systèmes C-UAS complets et pousse de nombreux clients vers une surveillance passive ou des modèles de réponse dirigés par le gouvernement au lieu de solutions C-UAS entièrement intégrées.

OPPORTUNITÉS DE MARCHÉ

La demande croissante de produits dans le domaine de la sécurité intérieure et des infrastructures critiques crée d’importantes opportunités de marché

Une opportunité clé sur le marché est la demande croissante au-delà des applications de défense traditionnelles dans la sécurité intérieure, les aéroports, les ports, les actifs énergétiques, les lieux publics et les infrastructures critiques. Ces utilisateurs finaux ont de plus en plus besoin de solutions C-UAS qui fournissent une alerte précoce, une détection, un suivi, une confirmation électro-optique infrarouge, une commande et un contrôle, ainsi qu'une intégration en temps réel avec les forces de l'ordre avant que les activités non autorisées des drones ne perturbent les opérations. Cela ouvre la voie à des systèmes anti-UAS évolutifs et modulaires qui peuvent être déployés sans perturber l’espace aérien civil tout en s’attaquant à la menace croissante posée par les drones autour des actifs publics et commerciaux.

LES DÉFIS DU MARCHÉ

La difficulté à détecter les menaces liées aux faibles émissions et aux petits drones remet en question la croissance du marché

L’un des défis majeurs du marché réside dans le fait que de nombreux petits systèmes aériens sans pilote à faibles émissions sont difficiles à détecter, à classer et à neutraliser dans des environnements encombrés. Les drones commerciaux, les drones autonomes et les drones à faible RF ou sombres peuvent éviter les systèmes RF de base, tandis que les oiseaux, les bâtiments, le terrain, les interférences radio et l'activité urbaine dense peuvent créer de fausses alarmes. Cela rend le suivi de la détection, la confirmation infrarouge électro-optique et l'intégration du commandement et du contrôle plus complexes, en particulier lorsque les opérateurs ont besoin de décisions en temps réel contre des menaces aériennes se déplaçant rapidement. Toutefois, le coût plus élevé et la complexité opérationnelle associés à ces solutions intégrées peuvent ralentir leur adoption par les petits organismes de défense,aéroport, et les utilisateurs chargés de l'application de la loi.

Impact des conflits en cours

Le besoin croissant de protéger les navires navals et autres actifs critiques alimente la croissance du marché

La guerre entre la Russie et l’Ukraine et les conflits au Moyen-Orient ont fait des menaces liées aux drones une question centrale de planification de défense plutôt qu’une menace de sécurité de niche. En Ukraine, le déploiement généralisé de systèmes aériens sans pilote à faible coût, de drones FPV, de munitions errantes et de drones de reconnaissance sur le champ de bataille a poussé les armées vers des systèmes anti-UAS à plusieurs niveaux qui combinent des options de détection, de suivi, de guerre électronique, de commandement et de contrôle et de destruction brutale. Au Moyen-Orient, les drones d’attaque unidirectionnels des Houthis, les attaques maritimes en mer Rouge et l’activité régionale plus large des drones ont accru la demande de solutions anti-UAS conçues pour protéger les navires militaires, les ports, les bases aériennes, les infrastructures énergétiques et d’autres actifs critiques. Ces conflits génèrent des investissements substantiels dans des technologies avancées de détection et d’atténuation, en particulier dans des systèmes capables de répondre en temps réel aux drones hostiles et aux menaces aériennes de type saturation.

Par exemple, en septembre 2024, l’OTAN a organisé son exercice d’interopérabilité technique contre les UAS aux Pays-Bas, au cours duquel 450 participants de 19 pays alliés et de trois pays partenaires, dont l’Ukraine, ont testé plus de 60 systèmes et technologies, notamment des capteurs, des effecteurs, des brouilleurs et des drones menaçants, afin d’améliorer la capacité des alliés à détecter, identifier et neutraliser les activités malveillantes des drones.

Analyse de segmentation

Par plateforme

Le segment fixe a dominé le marché en raison des exigences de protection des sites de grande valeur

En termes de plate-forme, le marché est classé en plates-formes fixes, mobiles et montées sur véhicule, portables et navales/maritimes.

Le segment fixe a dominé le marché mondial en 2025, car la plupart des déploiements précoces et de grande valeur sont construits autour de la protection d'actifs statiques tels que des bases militaires, des aérodromes, des centres de commandement, des aéroports, des ports, des installations énergétiques, des dépôts de munitions et des infrastructures critiques. Ces sites nécessitent une couverture continue, un suivi de détection intégré, une confirmation infrarouge électro-optique, un commandement et un contrôle, ainsi qu'une atténuation à plusieurs niveaux contre les activités non autorisées des drones. Par rapport aux systèmes portables et mobiles, les systèmes fixes de lutte contre les UAS ont des valeurs contractuelles plus élevées en raison de l'inclusion de systèmes radar avancés, de caméras EO/IR, de guerre électronique, d'intercepteurs cinétiques, de logiciels, d'installation, de formation et de support tout au long du cycle de vie.

Le segment naval/maritime devrait croître au TCAC le plus élevé de 24,0 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Le segment de la détection et du suivi a dominé le marché en raison du besoin continu deSuivi des menaces aériennes potentielles

Sur la base des composants, le marché est classé en détection et suivi, fusion C2/logiciel/IA, atténuation soft-kill, atténuation hard-kill et services.

La détection et le suivi ont dominé le marché en 2025, car les opérations efficaces de lutte contre les drones commencent par l'identification précoce et le suivi continu des menaces aériennes potentielles avant que des mesures d'atténuation puissent être autorisées. Ce segment comprend les radars, la détection RF, les capteurs acoustiques, les systèmes infrarouges électro-optiques, les logiciels de fusion de capteurs et les outils de suivi avancés qui aident les opérateurs à surveiller et à répondre aux menaces de drones en temps réel. Bien que les acheteurs se procurent de plus en plus de brouilleurs, d’intercepteurs et de systèmes à énergie dirigée, une solide couche de suivi de détection reste essentielle pour permettre une évaluation précise des menaces. En conséquence, le segment continue de constituer la base opérationnelle de la plupart des systèmes anti-UAS déployés dans les applications de défense, d’aéroports, de frontières, d’infrastructures critiques et d’application de la loi.

Le segment d'atténuation soft-kill comprend des composants de guerre électronique/brouillage/usurpation d'identité, tandis que l'atténuation hard-kill comprend des intercepteurs cinétiques et de l'énergie dirigée/HPM.

Le C2/logicielLa fusion /IA devrait afficher la croissance la plus rapide, enregistrant un TCAC de 22,4 % sur la période de prévision.

Par classe de menace

Le segment des petites entreprises/groupes 1 à 2 a dominé le marché en raison de sa disponibilité généralisée

Sur la base de la classe de menace, le marché est classé en petits groupes commerciaux/groupe 1-2, UAS tactiques/groupe 3, munitions errantes et essaims de drones.

Le segment des petits commerciaux/Groupe 1-2 a dominé le marché en 2025, car ces drones sont bon marché, largement disponibles, faciles à modifier et difficiles à différencier des drones civils inoffensifs dans un espace aérien encombré. Ces drones sont fréquemment utilisés pour la surveillance, la contrebande, la livraison de charges utiles, la reconnaissance du champ de bataille et la perturbation autour des bases militaires, des aéroports, des frontières, des prisons, des ports et des événements publics. En conséquence, la plupart des acheteurs donnent d’abord la priorité aux systèmes C-UAS capables de détecter, classer, suivre et répondre aux petites menaces de drones en temps réel. Cela a renforcé la demande en capacités de détection RF, en infrarouge électro-optique, en suivi de détection et en couches de commande et de contrôle.

Les essaims de drones devraient enregistrer un TCAC de 26,1 % au cours de la période de prévision.

Par technologie de neutralisation

Le segment du brouillage RF a dominé le marché, grâce à son déploiement plus rapide

Sur la base de la technologie de neutralisation, le marché est classé en brouillage RF, brouillage/usurpation d’identité GNSS, cyberprise de contrôle/exploitation de protocoles, intercepteurs cinétiques, lasers à énergie dirigée, micro-ondes haute puissance, systèmes de filet/capture et protection passive.

Le brouillage RF détenait la plus grande part de marché de la lutte contre les UAS en 2025, car il s’agit de l’un des types de systèmes C-UAS les plus largement déployables, utilisés pour interrompre les petits drones commerciaux et les systèmes aériens sans pilote des groupes 1 à 2. La plupart des menaces de drones à faible coût dépendent toujours des liaisons RF pour le commandement, le contrôle, la télémétrie ou la transmission vidéo, ce qui fait du brouillage RF une couche de première réponse logique pour les bases militaires, les frontières, les aéroports, les prisons, les ports et les infrastructures critiques. Comparé aux intercepteurs cinétiques ou aux systèmes à énergie dirigée, le brouillage RF est plus rapide à déployer, son coût par engagement est inférieur et plus facile à intégrer dans les systèmes C-UAS en couches avec suivi de détection, commande et contrôle et flux de travail des opérateurs en temps réel.

Les micro-ondes de haute puissance devraient enregistrer un TCAC de 31,7 % au cours de la période de prévision.

Par candidature

Le segment des bases militaires et de la protection des forces a dominé le marché en raison des besoins croissants en matière de défense

Par application, le marché est divisé en protection des bases et des forces militaires, protection tactique avancée sur le champ de bataille/avancée, infrastructures critiques et autres.

La protection des bases et des forces militaires détenait la plus grande part de marché en 2025, les organisations de défense continuant de représenter les acheteurs les plus importants et les plus urgents de capacités de lutte contre les drones à plusieurs niveaux. Les bases aériennes, les centres de commandement, les dépôts de munitions, les sites radar, les sites d'opérations avancés, les bases navales et les concentrations de troupes sont directement exposés aux menaces des drones, des munitions errantes et des petits systèmes aériens sans pilote utilisés pour les opérations de surveillance, de ciblage et d'attaque. En conséquence, les capacités de détection et de suivi persistantes, les systèmes de confirmation électro-optiques/infrarouges, les technologies de commandement et de contrôle et d’atténuation en temps réel sont devenues des nécessités opérationnelles pour les environnements militaires modernes. Par rapport aux applications civiles ou commerciales, les déploiements militaires nécessitent généralement des systèmes anti-UAS plus complets avec des capteurs, des logiciels, des brouilleurs, des intercepteurs, une formation et un maintien en puissance, ce qui soutient la part de marché leader du segment.

Le segment des infrastructures critiques devrait enregistrer un TCAC de 20,9 % au cours de la période de prévision.

Par utilisateur final

L'exposition à haute fréquence des opérations militaires à l'évolution des menaces des drones a stimulé la croissance du segment de la défense et des forces militaires

En fonction de l’utilisateur final, le marché est segmenté en forces de défense et militaires, agences de sécurité intérieure et de frontières, opérateurs d’aéroports/d’infrastructures critiques, etc.

Les forces de défense et militaires détenaient la plus grande part du marché en 2025 en raison de l’exposition directe et à haute fréquence des opérations militaires à l’évolution des menaces des drones, y compris les petits drones commerciaux et les systèmes FPV aux UAS tactiques, aux munitions errantes et aux menaces aériennes de type essaim. Les utilisateurs militaires ont besoin de systèmes UAS de compteur complets, comprenant le suivi de détection, la confirmation infrarouge électro-optique, le commandement et le contrôle, le brouillage RF, les intercepteurs cinétiques et la capacité de réponse en temps réel. Cela rend les achats de défense plus importants et plus gourmands en systèmes que les cas d'utilisation civile, en particulier pour les bases aériennes, les bases navales, les sites d'opérations avancés, les postes frontières,munitionsdépôts, centres de commandement et concentrations de forces.

Le segment des agences de sécurité intérieure et des frontières devrait enregistrer un TCAC de 23,2 % au cours de la période de prévision.

Perspectives régionales du marché de la lutte contre les UAS

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et dans le reste du monde.

Amérique du Nord

North America Counter-UAS Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la plus grande part de marché et devrait croître à un TCAC de 16,1 % au cours de la période d’étude. Les États-Unis possèdent l’un des écosystèmes de lutte contre les drones les plus structurés et les mieux financés au monde. La demande est soutenue par la protection des bases militaires, la sécurité intérieure, la surveillance des frontières, la sécurité des aéroports, la protection des infrastructures critiques et les tests rapides des technologies avancées C-UAS. La région est également en avance dans l’intégration du suivi de détection, de l’infrarouge électro-optique, du commandement et du contrôle, de l’atténuation RF, des intercepteurs cinétiques et des architectures de réponse en temps réel dans les systèmes C-UAS en couches. La forte implication d’entreprises telles que Lockheed Martin, RTX/Raytheon, Northrop Grumman, Anduril, L3Harris et d’autres sociétés de défense basées aux États-Unis renforce encore la position de leader de la région.

Marché américain de lutte contre les UAS

Sur la base de la forte contribution de l'Amérique du Nord au marché et de la domination des États-Unis dans la région, le marché américain s'élevait à environ 3,38 milliards de dollars en 2025, avec une croissance de 15,9 %.

Europe

L’Europe détenait environ 27,98 % du marché mondial en 2025, soutenue par la guerre entre la Russie et l’Ukraine, le réarmement de l’OTAN et la nécessité de protéger les bases aériennes, les dépôts de munitions, les ports, les frontières, les sites de commandement et les forces déployées à l’avant. La région passe d’un brouillage de base à des systèmes C-UAS en couches combinant le suivi de détection, les capteurs infrarouges électro-optiques, le commandement et le contrôle, la guerre électronique, les intercepteurs cinétiques et la réponse en temps réel contre les drones hostiles et les munitions rôdantes. Le SIPRI a rapporté que les dépenses militaires de l’Europe ont augmenté de 14,00 % en 2025 pour atteindre 864,00 milliards de dollars, tandis que l’exercice d’interopérabilité C-UAS de l’OTAN en 2024 a testé plus de 60 systèmes et technologies avec des participants de 19 pays alliés et de trois pays partenaires, dont l’Ukraine.

Marché ukrainien de lutte contre les UAS

Le marché français a atteint environ 0,47 milliard de dollars en 2025, soit environ 14,59 % des revenus européens.

Marché britannique de lutte contre les UAS

Le marché britannique s'élevait à environ 0,38 milliard de dollars en 2025, ce qui représente environ 11,85 % des revenus européens.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 19,6 % au cours de la période de prévision. La croissance de la région est attribuée à la modernisation militaire de la Chine, aux besoins de sécurité des frontières de l’Inde, aux exigences de protection des bases aériennes du Japon et de la Corée du Sud, à la posture de défense des îles de Taiwan et à l’attention croissante de l’Australie sur la capacité de lutte contre les drones. La demande de la région s’oriente vers les technologies C-UAS mobiles, navales et basées sur l’IA, alors que les acheteurs se préparent aux menaces de drones au-delà des frontières terrestres, des ports, des bases navales, des installations insulaires, des aéroports et des infrastructures critiques. Selon le SIPRI, les dépenses militaires en Asie et en Océanie ont atteint 681,00 milliards de dollars en 2025, soit une augmentation de 8,10 %. Au sein de la région, en 2025, la Chine a représenté 336,00 milliards de dollars, l’Inde 92,10 milliards de dollars, le Japon 62,20 milliards de dollars et Taïwan 18,20 milliards de dollars en dépenses de défense.

Marché chinois de lutte contre les UAS

Les revenus du marché chinois s'élevaient à environ 0,82 milliard de dollars en 2025, soit environ 35,42 % des ventes mondiales.

Marché japonais de lutte contre les UAS

Le marché japonais en 2025 s'élevait à environ 0,27 milliard de dollars, représentant environ 11,58 % des revenus de la région Asie-Pacifique.

Moyen-Orient

Le Moyen-Orient devrait connaître une croissance à un TCAC de 19,7 % au cours de la période de prévision. Le Moyen-Orient reste l’une des régions anti-UAS les plus visibles sur le plan opérationnel en raison des drones, des missiles, des munitions errantes et des menaces maritimes répétées dans le Golfe, la mer Rouge, en Israël, en Turquie et dans des zones de conflit plus larges. La demande est fortement liée aux bases militaires, aux actifs pétroliers et gaziers, aux aéroports, aux ports, aux usines de dessalement, aux postes frontières et aux installations navales. La région s’oriente vers des solutions C-UAS intégrées qui combinent le suivi de détection, le commandement et le contrôle, les perturbations RF/GNSS, les intercepteurs hard-kill, l’énergie dirigée et les options de micro-ondes de haute puissance. Selon le SIPRI, les dépenses militaires au Moyen-Orient ont atteint 218,00 milliards de dollars en 2025. En outre, le CENTCOM a signalé des frappes contre une station de contrôle au sol de drones Houthis et 10 drones unidirectionnels évalués comme des menaces pour les navires marchands et les navires de la marine américaine.

Marché anti-UAS en Arabie Saoudite

Le marché de l'Arabie saoudite s'élevait à environ 0,58 milliard de dollars en 2025, ce qui représente environ 29,26 % des ventes mondiales.

Reste du monde

Le reste du monde (Afrique et Amérique latine) détient une part de marché comparativement plus faible, mais elle devrait croître à un TCAC de 23,6 % au cours de la période de prévision. La croissance en Afrique devrait s’accélérer en raison de l’instabilité de la région du Sahel, de la demande croissante de défense en Afrique du Nord, des risques liés aux drones liés à l’insurrection et de l’exposition des infrastructures côtières. Pendant ce temps, l’Amérique latine connaît une demande croissante, motivée par les menaces à la sécurité des frontières, la réponse au crime organisé, les ports et les infrastructures critiques. Le SIPRI a rapporté que les dépenses militaires de l’Afrique ont augmenté de 8,50 % en 2025, pour atteindre 58,20 milliards de dollars.

Marché anti-UAS en Amérique latine

Le marché en Amérique latine a atteint environ 0,19 milliard de dollars en 2025, ce qui représente environ 41,74 % des revenus de la lutte contre les UAS dans le reste du monde.

Marché africain de lutte contre les UAS

Le marché africain s'élevait à environ 0,27 milliard de dollars en 2025 et devrait atteindre 2,10 milliards de dollars d'ici 2034.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les innovations pour répondre aux divers besoins de défense

Le marché mondial est dirigé par des acteurs tels que Elbit Systems Ltd., HENSOLDT AG, Israel Aerospace Industries Ltd., Leonardo S.p.A., Lockheed Martin Corporation, Northrop Grumman Corporation, Rafael Advanced Defense Systems Ltd. et RTX Corporation. La concurrence passe des brouilleurs autonomes aux systèmes intégrés de lutte contre les UAS qui combinent le suivi de détection et les technologies électro-optiques.capteurs infrarouges, Détection RF, commandement et contrôle, et protection en temps réel contre les drones hostiles et les menaces aériennes plus larges.

Les principaux acteurs renforcent leurs positions sur le marché grâce à des investissements dans des logiciels basés sur l'IA, des intercepteurs hard-kill, l'atténuation RF, la fusion de capteurs et des solutions modulaires C-UAS conçues pour les applications de défense, d'application de la loi, de sécurité aéroportuaire et de protection des infrastructures critiques. Lockheed Martin se concentre sur le développement d'architectures modulaires de lutte contre les drones, tandis que RTX/Raytheon continue d'étendre son intercepteur Coyote et ses systèmes de détection et de défaite liés à KuRFS, tandis qu'Anduril et DroneShield étendent leur présence grâce à des plates-formes de défense basées sur des logiciels et des technologies avancées de lutte contre les drones basées sur la guerre électronique.

LISTE DES PRINCIPALES ENTREPRISES DE CONTRE-UAS PROFILÉES

- Anduril Industries, Inc. (États-Unis)

- ASELSAN A.Ş.(Turquie)

- Dédrone par Axon(NOUS.)

- D-Fend Solutions AD Ltd. (Israël)

- DroneShield Limité(Australie)

- Elbit Systèmes Ltée.(Israël)

- HENSOLDT AG(Allemagne)

- Israel Aerospace Industries Ltd. (Israël)

- Leonardo S.p.A. (Italie)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- QinetiQ Group plc (Royaume-Uni)

- Rafael Advanced Defense Systems Ltd. (Israël)

- RTX Corporation (États-Unis)

- Saab AB (Suède)

- SRC, Inc. (États-Unis)

- Teledyne FLIR LLC (États-Unis)

- Groupe Thalès (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :L'Australie a attribué une première vague continue d'environ 11,09 millions de dollars de contrats à 11 fournisseurs dans le cadre du projet LAND 156 pour introduire rapidement au moins 120 détecteurs de menaces et technologies de neutralisation des drones dans le service ADF.

- Octobre 2024 :Anduril Industries a obtenu un contrat de 249,98 millions de dollars du Département américain de la Défense pour la livraison de plus de 500 intercepteurs Roadrunner-M et de systèmes de guerre électronique Pulsar supplémentaires pour la protection des forces américaines contre les drones.

- Octobre 2024 :Le Corps des Marines des États-Unis a attribué à Invariant Corp. et Anduril Federal un contrat IDIQ combiné de 400,00 millions de dollars pour l'intégration et la livraison d'un système d'engagement de système d'avions sans pilote, y compris le matériel, les logiciels et les services associés.

- Février 2024 :Leonardo a remporté un contrat de Services publics et Approvisionnement Canada pour fournir des systèmes Falcon Shield C-UAS aux Forces armées canadiennes, avec un ensemble de maintien en puissance de 10 ans et des options pour des équipements supplémentaires et des mises à niveau de capacités.

- Janvier 2024 :L'armée américaine a attribué à RTX Corporation un contrat de 75,00 millions de dollars pour la production de 600 intercepteurs Coyote 2C en soutien direct à la mission américaine de lutte contre les systèmes d'avions sans pilote.

- Janvier 2024 :Le groupe EDGE a annoncé un contrat avec le ministère de la Défense des Émirats arabes unis pour fournir des systèmes anti-UAS multicouches, notamment les systèmes SKYSHIELD C-UAS et NAVCONTROL-G pour les infrastructures critiques et la protection des frontières.

- Juillet 2023 :DroneShield a reçu une commande de 33,00 millions de dollars d'une agence gouvernementale américaine pour des équipements de lutte contre les UAS et des services pluriannuels, marquant l'un de ses plus gros contrats remportés à l'époque.

- Novembre 2022 :Le Département d'État américain a approuvé un éventuel FMS d'un montant de 1,00 milliard de dollars au Qatar pour 10 systèmes de neutralisation intégrés de petits drones à site fixe, lents et bas, dont 200 intercepteurs Coyote Block 2, des radars en bande Ku, des systèmes EO/IR, de guerre électronique, FAAD C2, formation, logiciels et maintien en puissance.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la lutte contre les UAS fournit une étude approfondie de la taille du marché, de la segmentation du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 22,4 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation

|

Par plateforme

|

|

Par composant

|

|

|

Par classe de menace

|

|

|

Par technologie de neutralisation

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 11,60 milliards de dollars en 2025 et devrait atteindre 55,25 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 3,60 milliards de dollars.

Le marché devrait afficher un TCAC de 22,4 % au cours de la période de prévision.

Par plateforme, le segment fixe domine le marché.

Les menaces croissantes liées aux drones sont le facteur clé de la croissance du marché.

Les principaux acteurs du secteur incluent Elbit Systems Ltd., HENSOLDT AG, Israel Aerospace Industries Ltd., Leonardo S.p.A., Lockheed Martin Corporation, Northrop Grumman Corporation, Rafael Advanced Defense Systems Ltd. et RTX Corporation.

L'Amérique du Nord domine le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.