Taille du marché du pétrole brut, part et analyse de l’industrie, par type (pétrole brut léger, pétrole brut moyen et pétrole brut lourd), par utilisation finale (carburants de transport, produits pétrochimiques, utilisation industrielle et production d’électricité) et prévisions régionales, 2026-2034

Taille du marché du pétrole brut et perspectives d’avenir

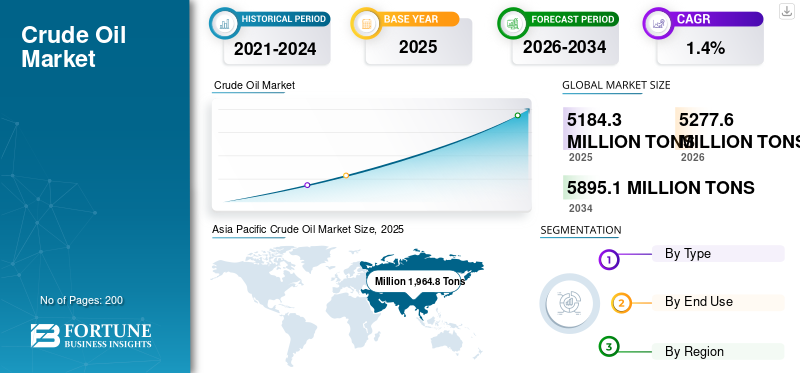

La taille du marché du pétrole brut était évaluée à 5 184,3 millions de tonnes en 2025. Le marché devrait passer de 5 277,6 millions de tonnes en 2026 à 5 895,1 millions de tonnes d’ici 2034, affichant un TCAC de 1,4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du pétrole brut avec une part de marché de 37,9 % en 2025.

Le pétrole brut est un mélange liquide naturel d’hydrocarbures trouvé dans des formations rocheuses souterraines et extrait par forage. Il s’agit de pétrole non raffiné sous sa forme brute et sa couleur, sa densité, sa teneur en soufre et sa composition chimique peuvent varier considérablement selon le champ d’origine. Il contient une combinaison de paraffines, naphtènes, aromatiques,soufrecomposés, composés azotés, métaux traces et autres impuretés. Après extraction, il est traité dans les raffineries pour produire des carburants et des matières premières pétrochimiques, notamment de l'essence, du diesel, du carburéacteur, du GPL, du naphta, des lubrifiants, de l'asphalte et d'autres matériaux industriels. Le pétrole brut est généralement classé comme léger, moyen ou lourd, doux ou acide, en fonction de sa densité et de sa teneur en soufre, car ces caractéristiques influencent la complexité du raffinage, le rendement du produit et la valeur commerciale.

La croissance du marché est tirée par l’augmentation des niveaux de production, des réserves, des évolutions géopolitiques, des décisions politiques de l’Organisation des pays exportateurs de pétrole (OPEP+), de la demande des raffineries, des mouvements de stocks et de l’activité économique mondiale. Il est également influencé par les flux de brut de référence tels que le Brent, le WTI et Dubaï/Oman, qui servent de référence en matière de prix pour le commerce physique.

En outre, le paysage concurrentiel est dominé par les compagnies pétrolières nationales et les majors internationales intégrées disposant d’un accès aux réserves, d’une échelle en amont, de liens de raffinage et de capacités commerciales solides. aramco, Exxon Mobil Corporation, Chevron Corporation, Shell et bp p.l.c. restent parmi les participants les plus influents en raison de leurs positions en matière de ressources, de leur exposition offshore et non conventionnelle, de leur discipline en matière de capital et de leur capacité à équilibrer la production en amont avec les options en aval.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du pétrole brut

- Taille du marché 2025 : 5 184,3 millions de tonnes

- Taille du marché 2026 : 5 277,6 millions de tonnes

- Taille du marché prévue pour 2034 : 5 895,1 millions de tonnes

- TCAC : 1,4 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du pétrole brut avec une part de 37,9 % en 2025.

- Le segment du pétrole brut léger représentait la plus grande part de 42,6 % en 2025.

- Le segment des carburants de transport détenait la principale part de 52,2 % en 2025.

Asie-Pacifique

L’Asie-Pacifique a maintenu sa position de leader avec un volume de marché de 1 964,8 millions de tonnes en 2025.

Amérique du Nord

L'Amérique du Nord est restée un marché important, atteignant 1 187,2 millions de tonnes en 2025.

Europe

L'Europe a atteint 969,5 millions de tonnes en 2025 et devrait croître à un TCAC de 1,2 % au cours de la période de prévision.

NOUS.

Le marché du pétrole brut devrait atteindre 995,8 millions de tonnes en 2026.

Japon

Le marché devrait atteindre 220,2 millions de tonnes en 2026, soit environ 1,4 % du volume mondial.

En savoir plus

TENDANCES DU MARCHÉ DU PÉTROLE BRUT

La discipline de l’offre et la croissance hors OPEP sont des tendances importantes du marché

L’une des tendances les plus visibles du marché est la divergence croissante entre l’offre étroitement gérée de l’OPEP+ et la croissance résiliente des pays non-OPEP des États-Unis, du Canada, du Brésil et de la Guyane. Le marché ne se développe plus selon un cycle de production mondial uniforme. Cependant, les équilibres du marché sont de plus en plus façonnés par une combinaison de restrictions volontaires des producteurs au Moyen-Orient et de croissance sélective tirée par des projets dans les bassins en eaux profondes et non conventionnels. Cela a rendu le marché plus segmenté en fonction de l’économie du bassin, de la durée du cycle des projets et de la flexibilité des exportations.

Dans le même temps, la croissance de la demande est de moins en moins centrée sur les transports que lors des cycles précédents. La récupération du carburéacteur, les raffineries et les matières premières pétrochimiques restent favorables, mais les perspectives officielles soulignent de plus en plus la demande pétrochimique, l'industrialisation des marchés émergents et l'évolution de la gamme de produits comme les principaux domaines soutenant l'utilisation du pétrole à long terme. En conséquence, le marché est influencé non seulement par les volumes de production globaux, mais également par la compatibilité de la qualité du brut, la configuration des raffineries, la diversification des routes commerciales et le rôle stratégique des capacités inutilisées.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les priorités en matière de carburants de transport, de matières premières pétrochimiques et de sécurité énergétique stimulent la croissance du marché

Le principal moteur de la croissance du marché du pétrole brut est le besoin en carburants de transport pour le fret routier, l’aviation, les soutes maritimes et les systèmes de mobilité, qui restent difficiles à remplacer à grande échelle à court terme. Même là où l'électrification des transports progresse, la logistique des poids lourds, de l'aviation et de l'international nécessite encore d'importanteshydrocarbureflux d’entrée. Cela préserve un rôle structurel substantiel pour le pétrole brut dans les systèmes de raffinage et dans les balances commerciales mondiales.

Un niveau de soutien supplémentaire provient des matières premières pétrochimiques, des politiques de stocks stratégiques et des considérations de sécurité énergétique. De nombreux pays importateurs continuent de mettre l’accent sur la diversification de l’offre et les réserves tampons, tandis que les pays producteurs maintiennent des programmes d’investissement à long cycle pour protéger les revenus d’exportation et la stabilité budgétaire. Cette combinaison maintient la capacité de production de brut même lorsque les conditions de prix fluctuent.

RESTRICTIONS DU MARCHÉ

Les restrictions imposées aux producteurs, la discipline financière et les pressions liées à la transition limitent l'expansion du marché

La gestion OPEP+ de l’offre, les réductions volontaires et les ajustements politiques liés aux quotas peuvent limiter l’expansion immédiate des volumes, même en période de demande plus forte. Cela est particulièrement pertinent lorsque les stocks sont élevés ou lorsque les exportateurs privilégient la stabilité des prix plutôt qu’une croissance agressive de la production.

Le marché est également confronté à des frictions en matière d’investissement en raison des politiques de transition énergétique, d’une plus grande sélectivité des financements et d’un contrôle environnemental plus rigoureux. Les nouveaux projets pétroliers nécessitent souvent de longs délais d’exécution, des autorisations complexes et une justification commerciale plus large. En conséquence, toutes les réserves ne se traduisent pas par une offre commercialisable à court terme, en particulier dans les régions où les coûts sont plus élevés ou à forte intensité de carbone.

OPPORTUNITÉS DE MARCHÉ

Les voies d’optimisation des eaux profondes, non conventionnelles et de récupération élargissent l’offre récupérable

L’une des opportunités les plus importantes réside dans les bassins hautement productifs où les infrastructures, la géologie et les capacités d’exécution continuent de débloquer des barils supplémentaires. Le bassin permien, le désengorgement des sables bitumineux canadiens, les développements pré-salifères au Brésil, la croissance offshore du Guyana et les ajouts sélectifs de capacité au Moyen-Orient illustrent tous comment des investissements ciblés en amont peuvent accroître l’offre sans dépendre d’une expansion à grande échelle à l’échelle mondiale.

Il existe également une opportunité notable en matière de récupération améliorée, d’optimisation des champs numériques et d’expansion des friches industrielles axée sur l’efficacité. Les producteurs capables d’améliorer les facteurs de récupération, de réduire les coûts de levage et de mieux adapter la qualité du brut à la demande des raffineries accèdent à une part de marché plus élevée, même dans un environnement mondial à croissance plus lente. Ces avantages sont particulièrement importants dans les bassins matures où la création de valeur dépend davantage de l'optimisation que de la seule exploration des frontières.

LES DÉFIS DU MARCHÉ

Le risque géopolitique, la volatilité des prix et les longs cycles de projet peuvent entraver la croissance du marché

Le marché reste exposé aux perturbations géopolitiques, aux sanctions, aux contraintes de transport et aux changements soudains de politique ou de conditions de sécurité. Les flux de pétrole brut étant négociés à l’échelle mondiale et sensibles aux indices de référence, même des perturbations localisées peuvent rapidement modifier les attentes en matière d’offre, l’économie du fret et les écarts de prix régionaux. Cela rend la planification des volumes et la visibilité des revenus plus difficiles pour les exportateurs et les raffineurs.

Un autre défi réside dans le fait que de nombreux projets bruts nécessitent encore des infrastructures complexes et des cycles d’investissement pluriannuels. Les développements offshore, les projets de sables bitumineux et les expansions de capacité impliquent souvent une intensité capitalistique plus élevée et des horizons de récupération plus longs que la production à cycle court. Combiné à des prix de référence volatils, cela augmente le risque d’exécution et peut ralentir la traduction du potentiel des ressources sur le marché.

Analyse de segmentation

Par type

Le segment du pétrole brut léger domine en raison de la préférence croissante des raffineurs pour des barils plus légers

En fonction du type, le marché est segmenté en pétrole brut léger, pétrole brut moyen et pétrole brut lourd.

Le segment du pétrole brut léger représentait la plus grande part de marché du pétrole brut en 2025. La croissance du segment est tirée par l’ampleur de la production de pétrole de réservoirs étanches aux États-Unis et en mer du Nord, ainsi que par la préférence de nombreux raffineurs pour des barils plus légers avec des caractéristiques de traitement plus faciles. Les qualités légères bénéficient d'une grande flexibilité à l'exportation, de rendements de raffinage favorables pour les carburants de transport et d'exigences de complexité moindre dans certains systèmes de raffinage. De plus, le segment représentait une part de 42,6 % en 2025.

Le segment du pétrole brut de qualité moyenne reste très important, car la majeure partie de la base d'approvisionnement du Moyen-Orient est concentrée dans les flux de qualité moyenne qui ancrent le commerce international de référence et les exportations à long terme vers l'Asie.

Le pétrole brut lourd détient également une part importante, soutenue par le Canada, l'Amérique du Sud et certains systèmes du Moyen-Orient, mais sa croissance est plus étroitement liée à une capacité de raffinage complexe et à des flux commerciaux axés sur les rabais. Le segment devrait croître à un TCAC de 1,2 % au cours de la période d’étude.

Par utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des carburants de transport domine en raison de l'utilisation intensive du produit dans le diesel, l'essence et le carburéacteur

Par utilisation finale, le marché est classé en carburants de transport, produits pétrochimiques, utilisation industrielle et production d’électricité.

Le segment des carburants de transport représentait la plus grande part en 2025, le pétrole brut restant le principal intrant en amont pouressence, diesel, carburéacteur et carburants marins. Malgré l’essor progressif de l’électrification dans la mobilité des passagers, les carburants liquides dominent toujours le fret, l’aviation et une grande partie des systèmes de transport des marchés émergents. De plus, le segment a atteint une part de 52,2 % en 2025.

Le segment pétrochimique devrait également connaître une croissance favorable sur la période projetée. La demande du segment est soutenue par la demande continue de naphta, de GPL et d’autres matières premières d’hydrocarbures dans les plastiques, les produits intermédiaires et les produits chimiques industriels.

La production d’électricité reste le plus petit segment au monde, tandis que l’utilisation industrielle conserve un rôle visible grâce aux mazouts, à l’énergie de transformation et aux applications industrielles liées aux matières premières dans les régions où le pétrole continue de soutenir les systèmes énergétiques industriels et de secours. Le segment devrait croître à un TCAC de 1,4 % au cours de la période de prévision.

Perspectives régionales du marché du pétrole brut

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Crude Oil Market Size, 2025 (Million Tons)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique détenait la part dominante en 2024, évaluée à 1 919,3 millions de tonnes, et a également conservé sa part dominante en 2025, évaluée à 1 964,8 millions de tonnes. La région est plus petite en termes de production que de consommation, mais elle reste stratégiquement importante car elle combine une production intérieure importante en Chine et en Inde avec la plus grande base de raffinage et de demande au monde.

Marché chinois du pétrole brut

La Chine reste le plus grand centre de production intérieure de la région. En 2026, le marché chinois est estimé à environ 1 115,8 millions de tonnes. La croissance est renforcée par les priorités nationales en matière de sécurité énergétique, la poursuite des investissements en amont et le rôle central du pays dans la demande de raffinage et de pétrochimie.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché du pétrole brut au Japon

Le marché japonais en 2026 est estimé à environ 220,2 millions de tonnes, soit environ 1,4 % du volume mondial.

Marché du pétrole brut en Inde

Le marché indien en 2026 est estimé à environ 375,0 millions de tonnes, soit environ 1,6 % du volume mondial.

Amérique du Nord

L’Amérique du Nord est également un contributeur important au marché et a atteint 1 187,2 millions de tonnes d’ici 2025. La croissance du marché est tirée par la flexibilité des projets, la productivité du bassin et les infrastructures établies de pipelines, de raffinage et d’exportation, bien qu’elle reste sensible aux spreads de référence, à l’économie du forage et à la discipline financière.

Marché américain du pétrole brut

En 2026, le marché américain devrait atteindre 995,8 millions de tonnes. La position du pays est soutenue par la faible croissance pétrolière dans le Permien, la flexibilité des exportations et la capacité de réagir relativement rapidement aux signaux du marché.

Europe

L’Europe devrait connaître une croissance significative dans les années à venir. Au cours de la période de prévision, la région européenne devrait croître à un TCAC de 1,2 % et atteindre une valorisation de 969,5 millions de tonnes en 2025. La position régionale est ancrée par l'Allemagne et le Royaume-Uni, tandis que la majeure partie du marché régional au sens large reste mature et structurellement exposée au déclin des bassins historiques.décarburationpressions économiques et dépendance à l’égard des importations.

Marché du pétrole brut au Royaume-Uni

Le marché britannique en 2026 est estimé à environ 178,2 millions de tonnes, soit environ 0,5 % du volume du marché mondial.

Marché du pétrole brut en Allemagne

Le marché allemand devrait atteindre environ 281,9 millions de tonnes en 2026, soit environ 1,9 % des ventes mondiales.

Amérique du Sud

L'Amérique du Sud connaît une croissance constante. Le marché sud-américain a atteint en 2025 une valorisation de 321,4 millions de tonnes. Le Brésil soutient la région grâce à l'expansion pré-sel, tandis que le Mexique, la Guyane, l'Argentine, la Colombie, l'Équateur et d'autres contribuent à une base d'approvisionnement régionale plus large et de plus en plus diversifiée.

Marché du pétrole brut au Brésil

Le marché brésilien a atteint environ 173,4 millions de tonnes en 2026, soit environ 0,6 % des ventes mondiales.

Le Moyen-Orient et l'Afrique

La région Moyen-Orient et Afrique devrait connaître une croissance significative. La région continue de dominer en raison de la concentration de réserves à faible coût, de la profondeur élevée des réserves par rapport à la production et de la forte capacité orientée vers l'exportation dans l'ensemble du Golfe. Des capacités inutilisées, des infrastructures d’exportation intégrées et l’influence stratégique des compagnies pétrolières nationales renforcent encore la position de la région dans les équilibres d’approvisionnement mondiaux.

Marché du pétrole brut en Arabie Saoudite

L'Arabie saoudite devrait atteindre 288,7 millions de tonnes d'ici 2026, soit environ 1,2 % du volume mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs élargissent leur empreinte de production et leurs qualités spécialisées pour maintenir leurs positions sur le marché

Le marché mondial est concentré autour d’un mélange de compagnies pétrolières nationales et de grands producteurs internationaux intégrés. L’avantage concurrentiel est déterminé par la qualité des réserves, les coûts de levage, la résilience budgétaire, l’accès au secteur intermédiaire et à l’exportation, l’intégration du raffinage et la force commerciale. Les producteurs qui parviennent à équilibrer une production stable en amont avec des options en aval et une solide discipline financière sont les mieux placés pour protéger leurs marges pendant les cycles volatils.

Aramco, ADNOC et d'autres sociétés du Moyen-Orient maintiennent leur influence grâce à des positions à faible coût dans les ressources conventionnelles et des capacités de réserve stratégiques. Des sociétés internationales telles qu'Aramco, Exxon Mobil Corporation, Chevron Corporation, Shell et bp p.l.c. se différencient grâce à une exécution offshore, une profondeur de ressources non conventionnelles, une portée marketing et une allocation de portefeuille disciplinée. La prochaine étape de la concurrence sera probablement centrée sur l’efficacité du capital, la qualité des projets, la stratégie de gestion du carbone et la capacité à fournir les bonnes qualités de brut aux bons systèmes de raffinage.

LISTE DES PRINCIPALES COMPAGNIES DE PÉTROLE BRUT PROFILÉES

- Aramco(Arabie Saoudite)

- Exxon Mobil Corporation (États-Unis)

- Chevron Corporation (États-Unis)

- Shell (Royaume-Uni)

- bp p.l.c. (ROYAUME-UNI.)

- Petrobras (Brésil)

- ADNOC(ÉMIRATS ARABES UNIS)

- ConocoPhillips(NOUS.)

- Equinor ASA (Norvège)

- Vedanta Limited (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Huit pays de l'OPEP+ ont décidé de mettre en œuvre un ajustement de la production de 206 000 barils par jour pour mai 2026, tiré des 1,65 millions de barils par jour de réductions volontaires supplémentaires annoncées plus tôt, démontrant la poursuite du calibrage mois par mois de l'offre pour soutenir la stabilité du marché.

- Août 2025 :ExxonMobil a démarré la production à Yellowtail, le quatrième développement offshore du Guyana, portant la capacité totale installée du pays à plus de 900 000 barils par jour et ajoutant un nouveau projet de pétrole brut en eaux profondes de 250 000 barils par jour avant la date prévue.

- Octobre 2024 :Petrobras a démarré la production du FPSO Marechal Duque de Caxias (Mero 3) dans le bassin pré-salifère du bassin de Santos au Brésil, avec une capacité allant jusqu'à 180 000 barils de pétrole par jour, augmentant la capacité installée de Mero à 590 000 barils par jour et soutenant la croissance du brut offshore en Amérique latine.

- Novembre 2023 :ExxonMobil a démarré la production à Payara, le troisième développement offshore du Guyana, portant la capacité totale installée du Guyana à environ 620 000 barils par jour et ajoutant une autre importante source de brut léger en eaux profondes au marché mondial.

- Février 2022 :ExxonMobil a démarré la production de la phase 2 de Liza en Guyane, portant la capacité totale installée du pays à plus de 340 000 barils par jour, renforçant ainsi l’émergence de la Guyane en tant que fournisseur de brut non membre de l’OPEP à croissance rapide.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 1,4% de 2026 à 2034 |

| Unité | Volume (millions de tonnes) |

| Segmentation | Par type, utilisation finale et région |

| Par type |

|

| Par utilisation finale |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights estime que la taille du marché mondial était de 5 184,3 millions de tonnes en 2025 et devrait atteindre 5 895,1 millions de tonnes d’ici 2034.

Le marché devrait enregistrer un TCAC de 1,4% au cours de la période de prévision.

Le segment de l’utilisation finale des carburants de transport domine le marché.

L’Asie-Pacifique détenait la part de marché la plus élevée.

Aramco, Exxon Mobil Corporation, Chevron Corporation, Shell et bp p.l.c. font partie des principaux acteurs du marché.

Le facteur clé de la croissance du marché est la demande mondiale croissante d’énergie, en particulier de la part des transports, de l’industrie et des économies en développement.

Les principaux facteurs susceptibles de favoriser l’adoption du produit sont la demande croissante de carburants de transport, les besoins en matières premières pétrochimiques, les besoins industriels en énergie et la dépendance continue à l’égard des carburants dérivés du brut.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés