Taille du marché des produits pétrochimiques, part et analyse de l’industrie, par type (éthylène, propylène, méthanol, xylène et autres), par industrie d’utilisation finale (emballage, électronique, construction, automobile et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

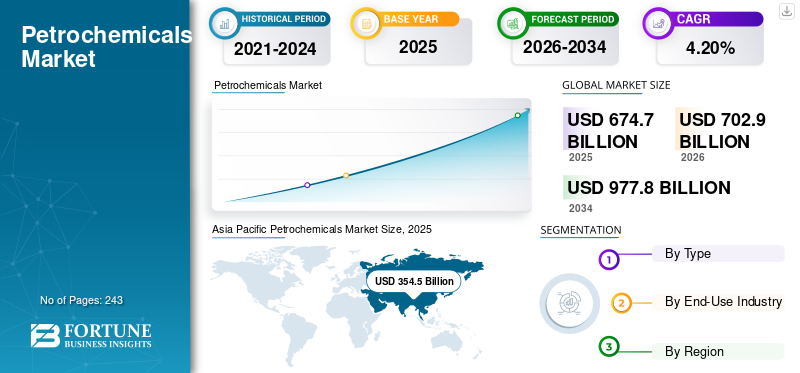

La taille du marché mondial des produits pétrochimiques était évaluée à 674,70 milliards USD en 2025 et devrait passer de 702,90 milliards USD en 2026 à 977,80 milliards USD d’ici 2034, avec un TCAC de 4,20 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché de la pétrochimie avec une part de marché de 52,50 % en 2025. De plus, le marché de la pétrochimie aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 105,76 milliards de dollars d'ici 2032, grâce aux initiatives gouvernementales croissantes en faveur du recyclage et de la durabilité.

Les produits pétrochimiques sont des substances chimiques dérivées du pétrole brut, du charbon et gaz naturel. Au fil des années, leur définition s’est élargie pour inclure une gamme de produits chimiques organiques aliphatiques, aromatiques et naphténiques. Les produits dérivés de la pétrochimie, tels que les produits chimiques, les plastiques et les matériaux synthétiques, ont stimulé la croissance du marché. Ces produits sont utilisés dans diverses industries d’utilisation finale, telles que les industries de l’emballage, de l’électronique, de la construction et de l’automobile. À mesure que ces industries se développent et évoluent, la demande de produits pétrochimiques devrait augmenter.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché de la pétrochimie

- Taille du marché en 2025 : 674,70 milliards de dollars

- Taille du marché en 2026 : 702,90 milliards USD

- Taille du marché prévue pour 2034 : 977,80 milliards de dollars

- TCAC : 4,20 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la pétrochimie avec une part de 52,50 % en 2025.

- Le segment de l’éthylène représentait la plus grande part de 29,75 % en 2026.

- Le segment de l’emballage a capturé la plus grande part de marché de 35,72 % en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 354,5 milliards USD en 2025 et devrait atteindre 370 milliards USD en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 113,6 milliards USD en 2025 et devrait atteindre 118,4 milliards USD en 2026.

Europe

L’Europe s’élevait à 74 milliards de dollars en 2025 et devrait atteindre 76,7 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 82,2 milliards de dollars d’ici 2026.

Japon

Le marché devrait atteindre 51,7 milliards de dollars d’ici 2026.

En savoir plus

Tendances du marché des produits pétrochimiques

Demande croissante de systèmes d’électrification et de stockage d’énergie pour soutenir la croissance du marché

Les systèmes d'électrification et de stockage d'énergie nécessitent une variété de produits pétrochimiques, notammentéthylène, le propylène et le benzène. La demande de systèmes de stockage d’énergie augmente car ils sont utilisés pour stocker de l’énergie provenant de sources renouvelables, telles que l’énergie solaire et éolienne. Les produits pétrochimiques sont utilisés pour fabriquer les composants des systèmes de stockage d’énergie, tels que les batteries et les condensateurs. À mesure que la demande de systèmes de stockage d’énergie augmente, les progrès dans ce secteur devraient créer des opportunités pour les produits dérivés de la pétrochimie. L’Asie-Pacifique a connu une croissance du marché pétrochimique, passant de 354,5 milliards USD en 2025 à 370 milliards USD en 2026.

Le besoin croissant de systèmes d’électrification et de stockage d’énergie devrait accélérer considérablement l’expansion du marché. La demande en technologies de batteries innovantes devrait augmenter à mesure que la transition mondiale vers les véhicules électriques et les sources d’énergie renouvelables gagne du terrain. De plus, les entreprises pétrochimiques devraient bénéficier de cette tendance car leurs produits sont essentiels dans la fabrication des batteries. Les matériaux dérivés de la pétrochimie sont largement utilisés dans des composants clés tels que les cathodes, les anodes et les électrolytes. En conséquence, la demande croissante de systèmes d’électrification et de stockage d’énergie crée des perspectives rentables permettant aux entreprises d’étendre leur présence sur le marché et de capitaliser sur la demande croissante de solutions économes en énergie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des produits pétrochimiques

Forte demande de plastique et de polymères dans l’industrie automobile pour stimuler l’expansion du marché

L’industrie automobile est un moteur important du marché en raison de l’adoption massive de produits pétrochimiques dans diverses applications. Ces produits sont utilisés pour fabriquer une variété de composants nécessaires à la production et à l’exploitation des véhicules. Les fabricants de plastiques et de polymères contribuent largement à la demande de produits dans le secteur automobile. Les plastiques sont largement utilisés dans la production automobile pour des composants tels que les pare-chocs, les panneaux intérieurs, les tableaux de bord et autres pièces non métalliques. Ces matériaux contribuent à réduire le poids total du véhicule, à améliorer le rendement énergétique et à répondre à des normes d'émissions strictes.

Le caoutchouc, un sous-produit pétrochimique, est également un élément clé de la production de pneus. Les pneus nécessitent du caoutchouc synthétique pour améliorer les performances, la durabilité et la sécurité. La demande de pneus hautes performances, motivée par les préoccupations des clients en matière de sécurité et de confort, alimente l’adoption du caoutchouc. Les produits pétrochimiques sont utilisés dans l’industrie automobile pour fabriquer des lubrifiants, des adhésifs et une variété de fluides, en plus des composants structurels. Les lubrifiants sont essentiels au bon fonctionnement des moteurs et des transmissions, tandis que les adhésifs, les produits d'étanchéité et les revêtements sont utilisés dans l'assemblage automobile.

En outre, les progrès de la technologie automobile, comme les véhicules électriques et hybrides, stimulent la demande de produits. Ces véhicules utilisent des matériaux légers et des polymères spécialisés dans leurs systèmes de batterie, leurs intérieurs et leurs composants structurels. Les besoins de l’industrie automobile en produits pétrochimiques sont variés : matériaux de structure, pneus, lubrifiants, adhésifs et matériaux destinés au développement de technologies renforçant davantage la demande du marché.

Expansion de l’industrie de l’emballage pour propulser la croissance du marché

L'industrie de l'emballage en pleine croissance est un moteur important du marché en raison de sa dépendance prédominante à l'égard de matériaux dérivés de la pétrochimie, en particulierplastiques. L’expansion de l’industrie de l’emballage est profondément liée à la hausse de la consommation mondiale et aux tendances d’urbanisation. À mesure que la population urbaine augmente, la demande de produits emballés augmente également. Les plastiques dérivés de la pétrochimie offrent une gamme diversifiée de matériaux d'emballage rentables et polyvalents, ce qui en fait le choix préféré des industries allant de l'alimentation et des boissons aux soins personnels et aux biens de consommation. La capacité de l’industrie de l’emballage à répondre à l’augmentation des modes de consommation mondiale soutient largement la croissance du marché pétrochimique.

De plus, le commerce électronique a transformé l'industrie de l'emballage, les entreprises recherchant des solutions personnalisées qui protègent les produits tout au long du transport et améliorent l'expérience du consommateur. Les plastiques dérivés de la pétrochimie offrent l’adaptabilité requise pour produire des matériaux d’emballage qui répondent aux besoins spécifiques de divers produits et méthodes de livraison. Les plastiques sont utiles pour produire des emballages protecteurs et visuellement agréables pour le secteur du commerce électronique car ils sont légers, robustes et rentables. Alors que le commerce électronique continue de prospérer, la demande de produits pétrochimiques de l’industrie de l’emballage devrait augmenter au cours de la période de prévision.

Le rôle central de l’industrie de l’emballage pour répondre aux besoins d’une population mondiale en urbanisation rapide, sa capacité d’innovation et de personnalisation, son alignement sur le paysage changeant du commerce électronique et son engagement à respecter les normes de santé et d’hygiène ont collectivement alimenté la demande pour ces produits. Tant que le mode de vie des consommateurs et la dynamique du marché continueront de stimuler la demande de produits emballés, la dépendance de l’industrie de l’emballage à l’égard des produits pétrochimiques, en particulier des plastiques, est appelée à rester importante pour façonner la trajectoire du marché.

FACTEURS DE RETENUE

Les effets nocifs causés par les produits pétrochimiques pourraient entraver la croissance du marché

La pollution plastique est actuellement l'une des crises les plus graves au monde. Elle s'accumule à un rythme alarmant dans les océans et est désormais omniprésente à l'échelle mondiale. La grande majorité des plastiques et polymères produits dans le monde sont issus de la pétrochimie.

Les préoccupations croissantes en matière de santé et d’environnement concernant les produits dangereux dans la vie quotidienne devraient entraver la croissance du marché. En raison de la disponibilité de l’information, le nombre de consommateurs soucieux de l’environnement augmente à travers le monde. Cela devrait encourager davantage d’industries à fournir des produits de consommation respectueux de l’environnement.

De plus, les microplastiques, formés en raison de la dégradation des plastiques macroscopiques, ont un large éventail d’impacts environnementaux. Ils contaminent les océans et sont ingérés par les créatures aquatiques, ce qui entraîne une augmentation de la quantité de ces particules de plastique entrant dans notre chaîne alimentaire. En collaboration avec le secteur privé, les gouvernements et les organisations internationales établissent des critères et des méthodologies pour évaluer les impacts environnementaux de ces produits tout au long de leur cycle de vie. Cela devrait entraîner des réglementations sanitaires et environnementales plus strictes limitant l’utilisation de produits pétrochimiques dangereux. Ceci, à son tour, devrait entraver la croissance du marché.

Analyse de la segmentation du marché des produits pétrochimiques

Analyse par type

Le segment de l'éthylène occupe le leadership du marché en raison de sa polyvalence

En fonction du type, le marché est segmenté en éthylène, propylène,méthanol, xylène et autres.

Le segment de l’éthylène devrait représenter la plus grande part de 29,75 % en 2026. Ce segment a dominé le marché en raison de sa polyvalence et de son utilisation dans la production de polyéthylène, d’éthylène glycol et de chlorure de vinyle. La consommation croissante de biens de consommation, tels que les matériaux d’emballage et les articles ménagers, renforce la demande d’éthylène.

Le segment du propylène devrait être le deuxième segment à la croissance la plus rapide au cours de la période de prévision en raison de la demande croissante de fabrication de plastique, comme le polypropylène, largement utilisé dans les biens de consommation, l'automobile et les produits d'emballage. Un produit dérivé du propylène tel que le propylène glycol est utilisé dans divers produits industriels tels que les cosmétiques, les antigels et les produits pharmaceutiques.

La demande de méthanol est stimulée par sa consommation comme matière première dans la production de formaldéhyde, d’acide acétique, de MTBE et de plastiques. Le formaldéhyde est utilisé dans les industries d'utilisation finale telles que les adhésifs, les plastiques et les résines. De plus, le MTBE est utilisé comme booster d’octane dans l’essence.

De plus, le xylène est utilisé pour produire de l'acide téréphtalate purifié, qui est utilisé pour produirepolyéthylène téréphtalate (PET), qui est à son tour un composant majeur des bouteilles et des fibres synthétiques.

Par analyse de l’industrie d’utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'emballage est dominé en raison de Industrie des biens de consommation en pleine croissance

En termes d'industrie d'utilisation finale, le marché est segmenté en emballage, électronique, construction, automobile et autres.

- Le segment de l’électronique devrait détenir une part de 17,71 % en 2026.

Le segment de l’emballage devrait représenter la plus grande part de marché mondiale des produits pétrochimiques, soit 35,72 % en 2026. Dans le domaine de l’emballage, la demande de produits est soutenue par l’industrie des biens de consommation en expansion, la croissance rapide du commerce électronique et le besoin de matériaux d’emballage légers et durables. La demande croissante d’emballages plastiques, en particulier dans les emballages alimentaires et non alimentaires, propulse encore davantage la croissance du segment.

Produits dérivés de la pétrochimie, tels que les résines, les plastiques etproduits chimiques de spécialité, sont essentiels pour la production de circuits imprimés, de composants légers et d’autres pièces électroniques. La demande mondiale d’appareils électroniques augmente rapidement en raison de la demande croissante de smartphones, d’ordinateurs portables et d’autres appareils électroniques. Par conséquent, le segment de l’électronique devrait créer des opportunités significatives pour ce marché.

Dans l'industrie de la construction, le produit est principalement utilisé dans les tuyaux, les adhésifs et les revêtements pour de nombreuses applications, telles que les tuyaux, l'isolation, les revêtements de sol, le câblage et les composants structurels. La demande croissante d’infrastructures et la demande croissante de logements devraient en outre soutenir la demande de produits.

L'industrie automobile pourrait connaître un taux de croissance significatif au cours de la période de prévision. Les avantages du recours à des intermédiaires dans l'industrie automobile comprennent la réduction du poids, la réduction de la consommation de carburant, la lutte contre la pollution, la réduction du temps d'assemblage et la facilité de traitement.

ANALYSE RÉGIONALE

Sur la base de la géographie, le marché est étudié en Asie-Pacifique, en Amérique du Sud, en Amérique du Nord, en Europe, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Petrochemicals Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, le marché de l'Asie-Pacifique s'élevait à 354,5 milliards de dollars, soit 52,50 % de la demande mondiale, et devrait atteindre 370 milliards de dollars en 2026, sous l'effet de l'industrialisation, de l'urbanisation et de la demande croissante de biens de consommation dans la région. Selon l’Association of Packaging and Processing Technologies, l’industrie de l’emballage de la région Asie-Pacifique était évaluée à plus de 1 700 milliards d’unités en 2022 et devrait prendre un élan significatif en raison de l’urbanisation rapide, de l’augmentation de la consommation par habitant et de l’essor du secteur du commerce électronique.

De plus, la Chine est le plus gros consommateur de produits pétrochimiques de la région. Sa politique d’autosuffisance soutenue l’a positionné comme le plus grand producteur chimique du monde. Son autosuffisance permet également à la région de se développer rapidement et d’acquérir un avantage significatif sur les autres économies. La mobilité électrique en croissance rapide et la forte présence de l’industrie automobile traditionnelle devraient stimuler la consommation et propulser le marché en Chine. Le marché japonais devrait atteindre 51,7 milliards USD d'ici 2026, le marché chinois devrait atteindre 176,8 milliards USD d'ici 2026 et le marché indien devrait atteindre 59,2 milliards USD d'ici 2026.

- En Asie-Pacifique, le segment de l’électronique devrait détenir une part de marché de 52,50 % en 2025.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

Le marché en Amérique du Nord a atteint 113,6 milliards de dollars en 2025, soit 16,80 % du chiffre d'affaires total du marché, et devrait atteindre 118,4 milliards de dollars en 2026. Les progrès technologiques en Amérique du Nord, en particulier la production de pétrole de schiste par fracturation hydraulique, ont stimulé le secteur pétrolier de la région au cours de la dernière décennie. La production pétrolière et gazière a dépassé la demande intérieure de carburant dans la région et les investisseurs devraient intensifier leurs efforts pour développer de nouvelles unités de production. La disponibilité du pétrole brut et le projet de plusieurs sociétés chimiques mondiales de construire de nouvelles installations ou d’agrandir leurs installations existantes dans la région devraient stimuler considérablement la croissance régionale.

Les États-Unis détenaient une part de marché dominante en Amérique du Nord en 2023 et devraient maintenir leur domination tout au long de la période de prévision. Le marché américain devrait atteindre 82,2 milliards de dollars d'ici 2026. Le pays fait partie des 10 principaux producteurs pétrochimiques générant une demande importante de la part des industries d'utilisation finale telles que l'automobile, la construction et l'industrie pétrolière.peintures et revêtements. De plus, les initiatives gouvernementales croissantes en faveur du recyclage et de la durabilité devraient alimenter la demande de produits pétrochimiques verts dans la région.

Europe

L'Europe a contribué à hauteur d'environ 74 milliards de dollars au marché mondial en 2025, soit une part de 11,00 %, et devrait atteindre 76,7 milliards de dollars en 2026. Selon les données publiées par le Conseil européen de l'industrie chimique en 2023, les produits pétrochimiques représentaient plus d'un quart du marché chimique européen total. En outre, l’Europe possède des industries de premier plan, notamment la métallurgie, l’automobile et le plastique. Le marché européen devrait croître régulièrement et subit actuellement des changements structurels notables en raison de la hausse des prix de l’énergie et des matières premières et de la pression concurrentielle accrue des autres pays. Le secteur pétrochimique européen est réglementé en raison de préoccupations concernant la santé, l'environnement, le changement climatique, la sécurité et l'énergie. En raison de ces réglementations, la part de l'Europe sur le marché mondial devrait diminuer au cours de la période de prévision. Pourtant, plusieurs grandes entreprises présentes dans les pays européens investissent dans la transition verte et numérique du secteur chimique. Le marché britannique devrait atteindre 14,9 milliards de dollars d'ici 2026, et le marché allemand devrait atteindre 21,3 milliards de dollars d'ici 2026.

Amérique du Sud

Le marché en Amérique du Sud devrait croître à un rythme inférieur à la moyenne au cours de la période de prévision en raison du faible développement des industries dans la région. Cependant, la demande croissante de produits pétrochimiques, notamment de plastiques, de colorants et de diluants provenant des secteurs de l'automobile et de la construction, devrait soutenir la croissance du marché dans la région. Selon le Fonds monétaire international, la croissance économique de l'Amérique du Sud devrait ralentir en 2023 à 1,6 % par rapport à l'année précédente, avec un taux de croissance de 4 %. De plus, le Brésil et l'Argentine devraient être confrontés à un ralentissement économique avec un taux de croissance estimé entre 1,5% et 2% d'ici les prévisions à moyen terme.

L’Energy Information Administration des États-Unis note que l’Arabie saoudite est le deuxième producteur mondial de pétrole. Néanmoins, avec la fermeture d’usines pétrolières en Europe et le déclin de la production pétrolière russe, le Moyen-Orient se tourne désormais vers les entreprises pétrochimiques plutôt que vers le raffinage. En outre, les pays du Golfe répondent efficacement à la demande croissante en capitalisant sur des matières premières abondantes, de vastes réservoirs d’énergie et des avantages en termes de coûts par rapport à leurs homologues développés.

Reste du monde

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 94,2 milliards de dollars en 2025, soit une part de 14,00 %, et devraient atteindre 97,8 milliards de dollars en 2026. Le marché de l'Amérique latine représentait 39,9 milliards de dollars en 2025, soit 5,70 % de l'industrie mondiale, et devrait atteindre 41,6 milliards de dollars en 2026.

Liste des entreprises clés du marché de la pétrochimie

Investir dans les nouvelles technologies et l'expansion des entreprises est une initiative stratégique mise en œuvre par les entreprises

Les principaux acteurs du marché sont BASF SE, China National Petroleum Corporation, Dow Chemical Company, INEOS, SABIC et Shell plc. Bon nombre de ces entités sont activement engagées dans l’innovation et investissent substantiellement dans les nouvelles technologies pour répondre aux demandes croissantes de divers secteurs d’utilisation finale. Par exemple, Dow a annoncé son intention de construire le premier site intégré de craquage d'éthylène et de dérivés à zéro émission nette de carbone, visant à augmenter la capacité de production de l'entreprise de 1,8 million de tonnes d'ici 2030.

De nombreux acteurs investissent dans des efforts de recherche et développement pour affiner les processus de production et favoriser des solutions durables. BASF SE, par exemple, a alloué environ 2,5 milliards de dollars en 2022 aux initiatives de recherche et au personnel nécessaire à la recherche de solutions durables. De plus, certaines entreprises élargissent leur présence mondiale grâce à des fusions et acquisitions. Shell plc, présent dans plus de 70 pays, a fourni plus de 12 millions de tonnes de produits pétrochimiques à plus de 1 000 clients industriels dans le monde en 2022.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- BASF SE(Allemagne)

- LyondellBasell Industries Holdings B.V. (Pays-Bas)

- INEOS (Royaume-Uni)

- Shell plc (Royaume-Uni)

- SABIC (Arabie Saoudite)

- Reliance Industries Limitée(Inde)

- Société chimique Mitsubishi.(Japon)

- Dow Chemical Company (États-Unis)

- LG Chimie(Corée du Sud)

- Chevron Phillips Chemical Company LLC. (NOUS.)

- Société nationale chinoise du pétrole (Chine)

- Maruzen Petrochemical Co., Ltd. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2024 – LyondellBasell a annoncé un accord visant à acquérir une participation de 35 % dans la National Petrochemical Industrial Company (NATPET) d’Arabie saoudite pour plus de 500 millions de dollars. La coentreprise, facilitée par sa technologie de polypropylène spheripol (PP), permet à LYB de développer et d'améliorer son activité principale de PP en donnant accès à des matières premières avantageuses et en augmentant la capacité de commercialisation de produits dans une région critique.

- janvier 2024 –SABIC Fujian Petrochemicals Co. Ltd, une coentreprise entre Fujian Fuhua Gulei Petrochemical Co., Ltd. et SABIC Industrial Investment Company, a annoncé la création d'un complexe dans le parc industriel Gulei du Fujian. Cela marque une nouvelle étape dans la stratégie d'investissement de SABIC en Chine, avec un investissement prévu de 6,4 milliards de dollars.

- juin 2023 –BASF a annoncé le démarrage d'une nouvelle usine de PE en Chine, d'une capacité de 500 000 tonnes de PE par an. Le site de Zhanjiang Verbund fournirait des produits PE fiables et de haute qualité pour des applications telles que des pièces moulées par soufflage pour les ménages, des films spéciaux et des conteneurs de produits chimiques industriels.

- octobre 2023 –BASF announced the expansion of its ethylene oxide and derivatives complex at its Verbund site. The company is adding 400,000 metric tons per year to its production capacity, with investment exceeding USD 529.3 million. Cette expansion a renforcé la position de l’entreprise sur le marché européen, renforcée par la demande croissante des clients pour les alcoxylates dans les applications industrielles, institutionnelles et de soins à domicile.

- août 2023 –INEOS a formé une coentreprise à parts égales avec SINOPEC pour le projet d'éthylène à Tianjin Nangang, actuellement en construction par SINOPEC. Le projet pétrochimique comprend un craqueur de 1,2 million de tonnes par an et une nouvelle usine de polyéthylène haute densité de 500 kilotonnes par an.

- mars 2023 –SABIC a signé un accord avec Coolbrook pour décarboner la production d'éthylène en évaluant la technologie Roto Dynamic ReactorTM (RDR) de Coolbrook. SABIC s'engage à atteindre la neutralité carbone d'ici 2050 et une réduction de 20 % d'ici 2030.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, les types et les industries d’utilisation finale. En outre, il fournit des données quantitatives concernant le volume et la valeur, l’analyse du marché, la méthodologie de recherche des données de marché, un aperçu des tendances du marché et met en évidence les développements vitaux de l’industrie et le paysage concurrentiel. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (millions de tonnes) |

|

Taux de croissance |

TCAC de 4,20 % au cours de la période 2026-2034 |

|

Segmentation |

Par type

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des produits pétrochimiques était évaluée à 674,70 milliards de dollars en 2025 et devrait atteindre 977,80 milliards de dollars d’ici 2034, avec un TCAC de 4,20 % au cours de la période de prévision.

La croissance est tirée par la demande croissante des secteurs de l’emballage, de l’automobile, de l’électronique et de la construction, ainsi que par l’adoption accrue des plastiques et des polymères.

Avec une croissance de 4,20%, le marché devrait connaître une croissance rapide au cours de la période de prévision (2026-2034).

L’Asie-Pacifique détenait la plus grande part de marché, soit 52,50 % en 2025, tirée par la croissance industrielle en Chine et en Inde et par les secteurs en plein essor du commerce électronique et de l’emballage.

Une tendance majeure concerne la demande croissante de produits pétrochimiques dans les systèmes de stockage d’énergie et les composants des véhicules électriques, en particulier les dérivés de l’éthylène et du propylène.

On observe une tendance croissante vers les produits pétrochimiques verts, les initiatives de recyclage et les investissements dans des technologies neutres en carbone pour respecter les réglementations environnementales.

Le segment de l'éthylène domine en raison de son utilisation polyvalente dans les plastiques, les emballages et les matériaux de construction.

Les principales entreprises comprennent BASF SE, SABIC, Shell plc, Dow Chemical Company, INEOS et China National Petroleum Corporation, qui se concentrent sur l'innovation et l'expansion des capacités.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 243

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés