Taille du marché CubeSat, part et analyse de l’industrie, par taille (0,25U à 1U, 2U, 3U, 6U, 12U et au-dessus de 12 U), par composant (charge utile, structure, système d’alimentation, système de propulsion, contrôle thermique, ordinateur embarqué et traitement des données, système de détermination et de contrôle d’attitude), par charge utile (instruments scientifiques, équipements de communication, télescopes, caméras), par application (observation de la Terre et télédétection, Recherche scientifique et exploration spatiale, suivi maritime et des transports et autres), par utilisateur final (

Taille du marché de CubeSat et aperçu de l’industrie

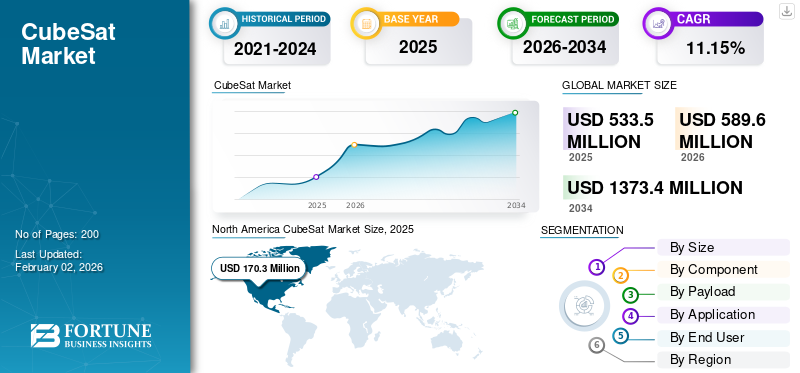

La taille du marché mondial des CubeSat était évaluée à USD533,50millions en 2025 et devrait passer de USD589,60millions en 2026 en USD1 373,40millions d’ici 2034, affichant un TCAC de 11,15 % sur la période de prévision. L'Amérique du Nord a dominé le marché du CubeSat avec une part de marché de31,93%en 2025.

Les CubeSats sont un type de nanosatellite dont la taille et la conception sont standardisées. Avec un "one unit" ou "1U" mesurant 10x10x10 cm, le nano typiquesatellitela taille est extensible à des tailles plus grandes, telles que 1,5, 2, 3, 6 et même 12U. La création des CubeSats est devenue un secteur à part entière, grâce à une collaboration entre le gouvernement, l'industrie et le monde universitaire pour améliorer continuellement les capacités. Les CubeSats constituent actuellement une plate-forme peu coûteuse pour la recherche scientifique, les démonstrations de nouvelles technologies et les concepts de mission sophistiqués qui utilisent des constellations, des essaims et des systèmes désagrégés.

Certaines des principales sociétés opérant sur le marché comprennent Planet Labs (États-Unis), Pumpkin Space Systems (États-Unis), GomSpace (Allemagne), Clyde Space (Royaume-Uni), Surrey Satellite Technologies (États-Unis), Sierra Nevada Corporation (États-Unis), Capella Space (États-Unis) et d'autres. Ces entreprises développent de manière agressive leurs activités en investissant dans la recherche et le développement et en créant de petites pièces de pointe pour améliorer les performances des nanosatellites.

Les retards de production, les perturbations de la chaîne d’approvisionnement et les reports de missions ont tous été causés par les graves conséquences de la pandémie de COVID-19 sur le marché. Bien que l’épidémie ait d’abord ralenti le marché, elle a également attiré l’attention sur le rôle vital des CubeSats dans des domaines tels que la surveillance environnementale et la gestion des catastrophes, ce qui a finalement entraîné une croissance du marché.

Fig : Composants fonctionnels de base du CubeSat de nouvelle génération

Source : I.F. Akyildiz, J.M. Jornet et S. Nie / Ad Hoc Networks 86 (2019) 166-178

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché CubeSat

- Taille du marché en 2025 : 533,50 millions de dollars

- Taille du marché 2026 : 589,60 millions USD

- Taille du marché prévue pour 2034 : 1 373,40 millions de dollars

- TCAC : 11,15 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des CubeSat avec une part de 31,93 % en 2025.

- Le segment 3U devrait détenir une part de marché de 23,34 % en 2026.

- Le segment des charges utiles devrait représenter une part de marché de 23,29 % en 2026.

Amérique du Nord

L'Amérique du Nord représentait 31,93 % du marché mondial en 2025 et devrait atteindre 188,1 millions de dollars en 2026.

Europe

L'Europe représentait 29,10 % du chiffre d'affaires mondial en 2025 et devrait atteindre 171,3 millions de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué à hauteur de 113,9 millions de dollars en 2025 et devrait atteindre 126,9 millions de dollars en 2026.

NOUS.

Le marché des CubeSat devrait atteindre 126,40 millions de dollars d'ici 2026.

Japon

Le marché des CubeSat devrait être évalué à 24,7 millions de dollars d’ici 2026.

En savoir plus

Impact du tarif américain

Les tarifs douaniers américains, particulièrement imposés en 2025 sous l’administration Trump, ont introduit une incertitude et une pression sur les coûts importantes sur le marché mondial. Ces tarifs ciblent un large éventail de matières premières et de composants essentiels à la fabrication des satellites, tels que l'aluminium, le lithium, le silicium pourpanneaux solaires, éléments de terres rares et électronique. En conséquence, cela a intensifié le coût global de production des CubeSats et du matériel spatial associé. En juin 2025, selon le PDG de Veridiam, un fabricant californien de composants pour lanceurs et moteurs de fusée, peu d'entreprises spatiales américaines ont signalé une augmentation des coûts opérationnels de 10 à 20 % en raison des tarifs qui peuvent mettre à rude épreuve les flux de trésorerie et entraîner des retards ou des annulations.

|

Tarif |

Taux tarifaire (2024-2026) |

Produits cibles |

Date d'entrée en vigueur |

|

Article 232 |

50% |

Produits en acier et en aluminium |

2024-2026 |

|

Article 301 |

50% |

cellules solaires |

2024-2026 |

|

50% |

Semi-conducteur |

Dynamique du marché

Facteurs du marché

L’augmentation du partenariat entre le gouvernement, les agences spatiales et les acteurs privés devrait soutenir la croissance du marché

Les partenariats au sein du gouvernement, des agences spatiales et des acteurs privés sont devenus un élément déterminant du marché, stimulant l’innovation, réduisant les coûts et élargissant l’accès à l’espace. En ajoutant des ressources, de l'expertise et des infrastructures, ces collaborations accélèrent le développement et le déploiement de missions de nanosatellites. Par exemple, la mission Artemis II de la NASA a récemment finalisé des accords avec des partenaires internationaux tels que la CONAE argentine, le DLR allemand, l’agence aérospatiale coréenne et d’autres. Ces collaborations internationales démontrent des capacités améliorées.

Outre les initiatives phares menées par le gouvernement, il existe un marché en croissance pour le secteur universitaire et privé. Par exemple, l'initiative KiboCUBE Nations Unies/Japon, mise en œuvre par INOOSA, permet aux établissements d'enseignement et aux organismes de recherche du monde entier de déployer des nano-satellites à partir de stations spatiales internationales.

Restrictions du marché

La complexité technique due à la compacité inhérente du nano satellite devrait restreindre la croissance du marché

La compacité des CubeSats, qui limite la taille et la complexité des technologies, constitue une contrainte majeure du marché. Cette limitation affecte la capacité de charge utile, limitant les types d'instruments etcapteursqui peuvent être transportés et limitant ainsi la portée des missions que les CubeSats peuvent entreprendre. La petite taille pose également des défis pour les systèmes de propulsion, rendant difficile l’exécution de manœuvres ou le maintien des orbites.

La fiabilité des composants miniaturisés est une autre préoccupation, car les petits satellites sont plus susceptibles de tomber en panne en raison d'environnements spatiaux difficiles. De plus, se familiariser avec les réglementations spatiales internationales complexes et le respect des normes de sécurité et environnementales peut prendre du temps et être coûteux pour les développeurs de nanosatellites.

Opportunités de marché

Montée deNano-satellite les constellations ainsi que les réseaux de petits satellites offrent des opportunités de croissance majeures

Le secteur spatial dispose d’une opportunité de développement significative dans les constellations de nanosatellites, qui constituent un moyen plus abordable et plus évolutif de lancer des réseaux de satellites pour diverses utilisations. Ces constellations sont composées de nombreux petits satellites et offrent des temps de retour plus fréquents, permettant une collecte de données plus fréquente et des capacités de surveillance améliorées, en particulier dans les endroits éloignés. Cette approche est précieuse pour les applications exigeant une surveillance des données en temps réel telles que l'observation de la Terre et la surveillance du trafic, l'IoT,télécommunicationet d'autres.

Contrairement aux grands satellites traditionnels, qui desservent souvent une seule mission ou région, une constellation de petits nanosatellites travaillant ensemble peut fournir une couverture mondiale continue avec des taux de revisite élevés. Les constellations de nanosatellites sont particulièrement utilisées par les industries cherchant à combler les lacunes de connectivité dans les régions éloignées ou mal desservies. Par exemple, ces réseaux peuvent fournir un accès Internet haut débit, prendre en charge la communication en cas de catastrophe et permettre le suivi des actifs des secteurs maritime, aérien et logistique.

Défis du marché

Gestion du spectre radiofréquence dans Nano Satellite peut défier la croissance du marché

Aux fréquences inférieures auxquelles fonctionnent les nanosatellites, le spectre des radiofréquences est encombré. Même après avoir suivi les procédures de licence qui attribuent et gèrent les fréquences, les nano-satellites rencontrent fréquemment des interférences dues à la congestion. À mesure que les constellations ou essaims de nanosatellites gagnent en popularité, il devient de plus en plus important de développer des infrastructures et des protocoles de communication pour contrôler le spectre des fréquences radio. À l’heure actuelle, aucune règle n’empêche les systèmes spatiaux des constellations d’utiliser leurs propres fréquences individuelles, ce qui pourrait gaspiller les rares ressources de communication radio ou provoquer une augmentation des interférences. Au lieu de cela, la constellation entière utilise une seule fréquence coordonnée.

Tendances du marché des CubeSat

L’utilisation accrue de composants commerciaux disponibles sur étagère (COTS) est une tendance émergente du marché

Les composants COTS sont des pièces électroniques et mécaniques produites en série, conçues à l'origine pour des applications terrestres et largement utilisées dans les missions spatiales, notamment CubeSat. Les composants COTS sont facilement disponibles, nécessitent une personnalisation minimale et peuvent être intégrés dans les conceptions de nanosatellites en une semaine ou des mois. Les économies de coûts sont substantielles pour les composants COTS et peuvent être jusqu'à 60 % moins chères.

La prolifération des composants COTS dans les nanosatellites a permis une expansion rapide des petites constellations de satellites pour diverses applications. Entreprises déployant de grandes constellations de nanosatellites pour diverses applications avec standardisation des pièces COTS, rationalisant la fabrication et réduisant les coûts. Cette standardisation facilite également un déploiement rapide, ce qui est essentiel pour un réseau satellite à grande échelle. De plus, l’utilisation de composants COTS permet une mise à niveau et un remplacement faciles, rendant les nanosatellites plus adaptables aux exigences changeantes des missions et aux progrès technologiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par taille

3U a dominé le marché en raison de sa flexibilité accrue de charge utile pour les missions spatiales

Les segments de marché sont classés par taille en 0,25U-1U, 2U, 3U, 6U, 12U et supérieur à 12 U.

En termes de taille, le segment 3U devrait dominer le monde avec une part de 23,34 % en 2026, et devrait être le segment à la croissance la plus rapide pour la période 2026-2034. Le CubeSat 3U peut accueillir des instruments et des sous-systèmes plus avancés que les petites tailles, ce qui les rend attrayants pour les missions spatiales commerciales et scientifiques. Les 3U sont les plus couramment utilisés dans l'observation de la Terre, la recherche scientifique et les démonstrations technologiques.

Le segment 0,25U-1U devrait connaître une croissance significative au cours de la période d’étude. Ces types de cubeSat sont peu coûteux à construire et à lancer, ce qui les rend idéaux pour les universités, les startups et les établissements d'enseignement. Ils servent de satellites de test pour de nouveaux capteurs, protocoles de communication et entre autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

La miniaturisation et les technologies avancées de capteurs stimulent la croissance du segment des charges utiles sur le marché

Par composant, le marché est segmenté en charge utile, structure, système d’alimentation, système de propulsion, contrôle thermique, ordinateur de bord et traitement des données, système de détermination et de contrôle d’attitude, et autres (port d’accès, moteur, panneau solaire et autres).

Parmi les composants, le segment des charges utiles détenait le plus grand marché des CubeSat avec une part de 23,29 % en 2026, et devrait être le segment à la croissance la plus rapide pour la période 2025-2032. La charge utile est un module critique pour la mission d'un satellite, équipé d'instruments, de capteurs et d'équipements de communication. La miniaturisation et les technologies de capteurs innovantes permettent des charges utiles plus petites et plus efficaces, augmentant ainsi l'accessibilité pour un plus large éventail de missions.

Le segment de la structure devrait connaître une croissance significative au cours de la période d’étude. La structure fournit le cadre physique et la protection du satellite et de sa charge utile. Les matériaux avancés améliorent la durabilité et réduisent la masse de lancement. Cela stimule la croissance segmentaire au cours de la période d’étude.

Par charge utile

L’augmentation des investissements dans l’exploration spatiale scientifique stimule le segment des instruments scientifiques en 2024

Par charge utile, le marché est classé en instruments scientifiques, équipements de communication, télescopes, caméras et autres.

Parmi les charges utiles, le segment des instruments scientifiques a dominé le marché mondial en 2025. Les instruments scientifiques sont utilisés pour l'exploration spatiale, la recherche climatique et la science fondamentale. Les investissements croissants dans l’exploration spatiale par les gouvernements et les entités privées accélèrent la demande de charges utiles scientifiques avancées. Par exemple, Aalto-1, qui est un nano satellite à trois unités transportant l'imageur spectral Aalto, le moniteur de rayonnement et le frein à plasma électrostatique, DICE- Deux CubeSats mesurant le plasma de l'ionosphère et les champs électriques sont quelques exemples de charges utiles scientifiques.

Le segment des équipements de communication devrait afficher une croissance modérée au cours de la période d’étude. Ces charges utiles comprennent des transpondeurs, des antennes et des systèmes de communication optique pour la transmission de données. Besoin croissant de connectivité mondiale (haut débit,IdO, 5G) stimule la demande de charges utiles de communication par satellite à haut rendement.

Par candidature

Les progrès des technologies d’imagerie stimulent la demande d’observation de la Terre, contribuant ainsi à la croissance du segment

Par application, le marché est classé en observation de la Terre et télédétection, recherche scientifique et exploration spatiale, communication, suivi maritime et des transports, autres (formation, surveillance des signaux et autres.)

Parmi les applications, le segment de l'observation de la Terre et de la télédétection devrait dominer le marché mondial avec une part de 32,68 % en 2026. Les progrès des technologies d'imagerie telles que l'hyperspectrale, radar, les capteurs optiques augmentent la qualité et l'utilité des données pour diverses industries. Ces technologies donnent lieu à de telles applications pour les missions spatiales.

Le segment de la recherche scientifique et de l’exploration spatiale devrait afficher une croissance modérée au cours de la période d’étude. Les investissements du gouvernement et du secteur privé dans les missions d’exploration spatiale telles que la mission sur Mars, la mission d’exploration de la Lune et les missions dans l’espace lointain stimulent la demande segmentaire.

Par utilisateur final

Augmentation des initiatives gouvernementales en matière d'exploration spatiale Croissance du segment gouvernemental et militaire

Par utilisateur final, le marché est classé en institutions gouvernementales et militaires, commerciales, de recherche et autres.

Parmi les utilisateurs finaux, le segment gouvernemental et militaire devrait dominer le marché mondial avec une part de 40,43 % en 2026. Le gouvernement investit dans des initiatives de nanosatellites. Ces initiatives tirent parti de l’abordabilité, de la modularité et du développement rapide des nanosatellites pour répondre à un large éventail d’explorations spatiales.

Le segment commercial devrait connaître une croissance significative au cours de la période d’étude. Les utilisateurs commerciaux comprennent les opérateurs de télécommunications, les fournisseurs de services de navigation et autres. La demande croissante de services par satellite tels que les télécommunications, la navigation et l’observation de la Terre alimente l’adoption de charges utiles commerciales.

PERSPECTIVES RÉGIONALES DU MARCHÉ CUBESAT

Géographiquement, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America CubeSat Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord détenait 31,93 % de la part de marché mondiale, atteignant une valorisation de 170,3 millions de dollars, et devrait atteindre 188,1 millions de dollars en 2026. L'Amérique du Nord domine le marché principalement en raison de son infrastructure spatiale mature et de la présence de grandes entreprises aérospatiales et technologiques telles qu'Amazon, SpaceX et d'agences établies comme la NASA et le ministère de la Défense. De plus, des investissements importants des secteurs public et privé alimentent l’innovation et le déploiement. Le gouvernement américain alloue des budgets substantiels à la recherche spatiale, tandis que les entreprises privées investissent massivement dans des constellations de satellites pour les communications, l’observation de la Terre et autres. Les États-Unis sont le pays dominant sur le marché nord-américain, en raison de leur secteur spatial très développé, de leur financement gouvernemental et de leurs missions de lancement. Le marché américain des CubeSat est évalué à 126,40 millions de dollars d’ici 2026.

Europe

Le marché en Europe a atteint 155,3 millions de dollars en 2025, soit 29,10 % du chiffre d'affaires total du marché, et devrait atteindre 171,3 millions de dollars en 2026. L'Agence spatiale européenne (ESA), aux côtés d'autres agences nationales, soutient fortement les initiatives de nanosatellites, principalement pour la surveillance environnementale, la recherche scientifique et autres. Par exemple, le programme Copernicus a donné lieu à de nombreux contrats de nanosatellites pour la collecte de données environnementales et la gestion des catastrophes dans la région Europe. Le marché britannique des CubeSat devrait être évalué à 53,6 millions de dollars d'ici 2026, tandis que le marché allemand des CubeSat devrait être évalué à 45,1 millions de dollars d'ici 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué pour environ 113,9 millions de dollars au marché mondial en 2025, soit une part de 21,34 %, et devrait atteindre 126,9 millions de dollars en 2026. Le marché des nanosatellites en Asie-Pacifique émerge comme une région en croissance et devrait représenter le TCAC le plus élevé au cours de la période d’étude. Cela est dû à la demande croissante d'applications telles que la gestion des catastrophes, la surveillance environnementale et les télécommunications. Des pays comme la Chine, l’Inde et le Japon investissent massivement dans la technologie spatiale, ce qui stimule encore la croissance du marché des CubeSat dans la région. Le marché japonais des CubeSat devrait être évalué à 24,7 millions de dollars d'ici 2026, le marché chinois des CubeSat devrait être évalué à 41,7 millions de dollars d'ici 2026 et le marché indien des CubeSat est évalué à 35,2 millions de dollars d'ici 2026.

Reste du monde

Le marché du Reste du Monde représentait 94 millions de dollars en 2025, soit 17,63 % de l'industrie mondiale, et devrait atteindre 103,2 millions de dollars en 2026. Le reste du monde comprend l'Amérique latine, le Moyen-Orient et l'Afrique. Ces régions ont commencé à investir dans la technologie des nanosatellites, avec le partenariat et la collaboration de partenaires internationaux et de fournisseurs de services par satellite commerciaux. Ils se concentrent également sur le développement d’une expertise et d’une infrastructure locales pour le développement de satellites, souvent par le biais de partenariats avec des agences spatiales établies et des entreprises privées.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur une expansion rapide tirée par les progrès technologiques

Les principaux acteurs du marché se concentrent sur une expansion rapide du marché en raison de l’intérêt croissant des entreprises et des gouvernements pour les missions spatiales. Le marché présente un mélange dynamique d'entreprises aérospatiales établies, de startups innovantes et de fabricants de satellites. Planet Labs (États-Unis), Pumpkin Space Systems (États-Unis), GomSpace (Allemagne), Clyde Space (Royaume-Uni), Surrey Satellite Technologies (États-Unis), Sierra Nevada Corporation (États-Unis) et Capella Space (États-Unis), parmi d'autres, comptent parmi les principaux acteurs du marché. Ces entreprises étendent activement leurs services, investissent dans la R&D et développent des composants miniaturisés avancés pour améliorer les capacités des nanosatellites.

LISTE DES PRINCIPALES ENTREPRISES CUBESAT PROFILÉES

- Planet Labs (États-Unis)

- Systèmes spatiaux citrouilles(NOUS.)

- GomEspace(Allemagne)

- Espace Clyde(ROYAUME-UNI.)

- Surrey Satellite Technologies (États-Unis)

- Sierra Nevada Corporation (États-Unis)

- Capella Space (États-Unis)

- Systèmes spatiaux Loral (États-Unis)

- EnduroSat(Bulgarie)

- CU Aerospace (États-Unis)

- Spire Global (États-Unis).

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mai 2025–Le deuxième CubeSat de la mission Ramsès, qui explorera l'astéroïde Apophis alors qu'il se déplace à moins de 32 000 kilomètres de la Terre, a été commandé par l'ESA. La mission Rapid Apophis Mission for Space Safety (Ramses), menée dans le cadre du programme de sécurité spatiale de l'ESA, a été initialement dévoilée en juillet 2024. Une sonde principale et deux CubeSats composeront la mission.

- mai 2025–L'Agence spatiale saoudienne et la NASA ont conclu un accord pour qu'un nano-satellite voyage à bord du vol d'essai Artemis II pour la NASA. Après qu'Orion ait volé avec succès seul avec son équipage de quatre astronautes, le nano satellite de l'Agence spatiale saoudienne sera lancé à partir d'un adaptateur de vaisseau spatial sur la fusée SLS (Space Launch System) en orbite terrestre haute et mesurera divers aspects de la météo spatiale à différentes distances de la Terre.

- mars 2025–Exolaunch a signé un accord de services de lancement (LSA) avec l'Agence spatiale canadienne (ASC) pour soutenir le déploiement de CubeSat dans le cadre de CUBICS (Initiative de CubeSat au Canada pour STEM), un programme destiné à favoriser la technologie et l'éducation des sciences spatiales pour la prochaine génération de leaders du secteur spatial au Canada. L’accord facilite le lancement de neuf CubeSat 3U créés par des institutions canadiennes, avec la possibilité d’effectuer davantage de missions d’ici le milieu de 2028.

- novembre 2024–Open Cosmos, un développeur européen de petits satellites, a obtenu un contrat avec l'Agence spatiale européenne pour un trio de CubeSat qui étudieront l'ionosphère et le champ magnétique terrestre. Lors de la commercialisation de l'observation de la Terre de l'ESA, le contrat de développement de la mission NanoMagSat a été officiellement signé par des représentants de l'ESA et d'Open Cosmos. Le développement, le lancement et la mise en service des satellites sont couverts par le contrat, évalué à 36,5 millions de dollars.

- septembre 2024–Unseenlabs et GomSpace ont conclu un accord pour la livraison de quatre autres satellites cubes (CubeSats). Les satellites devraient être livrés au deuxième ou troisième trimestre 2025 et le contrat s'élève à 4,10 millions de dollars.

COUVERTURE DU RAPPORT

Le rapport décrit la dynamique concurrentielle en évaluant les segmentations du marché, les offres de produits, les revenus du marché cible, la portée géographique et les initiatives stratégiques importantes des principaux fabricants. L’analyse de l’étude de marché mondiale CubeSat fournit un aperçu détaillé de la segmentation du marché. En plus de cela, le rapport offre un aperçu des tendances du marché mondial, de l’analyse des cinq forces du porteur, des tendances de la chaîne d’approvisionnement, des facteurs augmentant la demande de CubeSat, du profil de l’entreprise et met en évidence les principaux développements de l’industrie.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,15 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par taille

|

|

Par composant

|

|

|

Par charge utile

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, la taille du marché était évaluée à 589,60 millions de dollars en 2026 et devrait atteindre 1 373,40 millions de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 11,15 % au cours de la période de prévision.

Les dix principaux acteurs du secteur sont Planet Labs (États-Unis), Pumpkin Space Systems (États-Unis), GomSpace (Allemagne), Clyde Space (Royaume-Uni), Surrey Satellite Technologies (États-Unis), Sierra Nevada Corporation (États-Unis), Capella Space (États-Unis), entre autres.

L’Amérique du Nord dominait le marché en 2025.

Montée en partenariat au sein du gouvernement, des agences spatiales et des acteurs privés.

Complexité technique due à la compacité inhérente du nano satellite.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.