Taille du marché du cumène, part et analyse de l’industrie, par produit (phénol, acétone et autres), par industrie d’utilisation finale (plastiques et polymères, automobile, construction, électronique, biens de consommation et autres) et prévisions régionales, 2026-2034

Taille et part du marché du Cumène

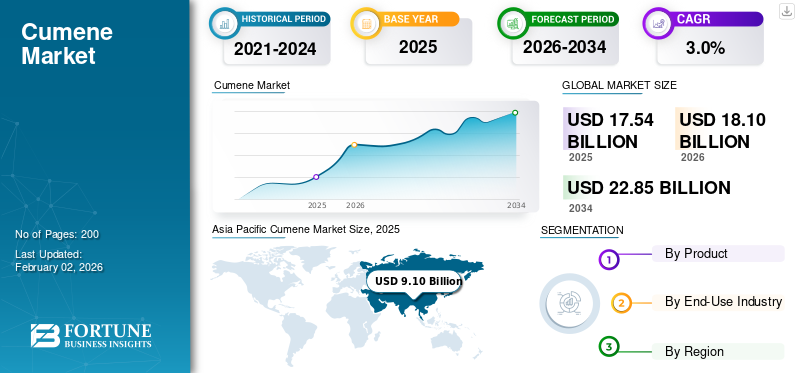

La taille du marché mondial du cumène était évaluée à 17,54 milliards USD en 2025. Le marché devrait passer de 18,10 milliards USD en 2026 à 22,85 milliards USD d’ici 2034, avec un TCAC de 3,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 51,88 % en 2025.

Le cumène est un intermédiaire pétrochimique clé principalement utilisé dans la production de phénol et d'acétone, qui forment ensemble l'épine dorsale de plusieurs chaînes de valeur en aval, notamment les plastiques, les résines, les revêtements, les adhésifs et les matériaux techniques. Son rôle en tant que matière première lie sa demande à la consommation de phénol et d’acétone plutôt qu’à l’utilisation discrétionnaire de produits chimiques. Cela ancre le marché dans l’activité de fabrication industrielle dans les domaines de l’automobile, de la construction, de l’électronique et des biens de consommation.

À l’échelle mondiale, le marché du cumène est stimulé par une demande constante de dérivés à base de phénol tels quepolycarbonateset les résines époxy, où les performances, la durabilité et la rentabilité restent essentielles. Le marché est dominé par des producteurs de produits chimiques intégrés, notamment INEOS, ExxonMobil, Shell, BASF, SABIC et Sumitomo Chemical, dont les activités mettent l'accent sur l'intégration des matières premières, l'optimisation des actifs et la fiabilité de l'approvisionnement. Il en résulte un marché mature caractérisé par une demande stable et une gestion disciplinée des capacités.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DE CUMENE Points clés à retenir

- Taille du marché en 2025 : 17,54 milliards de dollars

- Taille du marché en 2026 : 18,10 milliards USD

- Taille du marché prévue pour 2034 : 22,85 milliards de dollars

- TCAC : 3,0 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 51,88 % en 2025.

- Le segment de l’acétone représentait une part importante du marché et devrait croître à un TCAC de 2,5 % jusqu’en 2034.

- Le segment de l’électronique représentait une part d’utilisation finale notable et devrait connaître une croissance à un TCAC de 3,2 % au cours de la période de prévision.

Asie-Pacifique

L'Asie-Pacifique occupait la position dominante en 2025, évaluée à 9,10 milliards USD, et devrait conserver son rôle de leader en 2026, atteignant 9,47 milliards USD, soutenue par la forte demande des secteurs des produits chimiques, des plastiques et de la fabrication.

Amérique du Nord

L'Amérique du Nord reste un marché régional important, qui a atteint une valorisation de 3,22 milliards de dollars en 2025, tiré par des capacités de production pétrochimique établies et une consommation industrielle stable.

Europe

L’Europe devrait enregistrer une croissance modeste au cours de la période de prévision et atteindre une valorisation de 3,44 milliards USD d’ici 2025, soutenue par une demande constante des applications chimiques et industrielles en aval.

NOUS.

Le marché américain a atteint 2,83 milliards de dollars en 2025, ce qui représente environ 16,2 % des revenus mondiaux, soutenu par une solide base industrielle pétrochimique.

Japon

Le Japon continue d'être un marché important en Asie, bénéficiant d'industries manufacturières de pointe et d'une demande soutenue de dérivés du phénol et de l'acétone.

En savoir plus

TENDANCES DU MARCHÉ DU CUMÈNE

L’évolution vers des matériaux légers et durables accroît la dépendance à l’égard des chaînes de valeur basées sur le phénol

Une tendance clé qui façonne le marché du cumène est la préférence croissante pour des matériaux légers, durables et hautes performances dans les applications automobiles, électroniques et de construction. Ce changement favorise l’utilisation accrue de polycarbonates et de résines époxy, qui dépendent fortement du phénol et de l’acétone dérivés du cumène. Alors que les fabricants recherchent une meilleure efficacité des matériaux, une meilleure résistance aux chocs et une plus grande flexibilité de conception, les polymères à base de phénol continuent de gagner du terrain, renforçant ainsi la demande constante de cumène en aval.

- Selon la Commission européenne et l'OCDE, les polymères légers et les résines avancées jouent un rôle crucial dans l'amélioration de l'efficacité énergétique et des performances des matériaux dans les transports et la construction, soutenant ainsi une croissance soutenue de la demande de matériaux à base de phénol et d'acétone liés au cumène.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande de phénol et d’acétone en aval stimulera la consommation manufacturière finale

La demande de cumène est fondamentalement motivée par son rôle de matière première principale pour la production de phénol et d’acétone, qui soutiennent ensemble un large éventail de chaînes de valeur industrielles. La croissance des plastiques polycarbonates,résines époxy, les adhésifs, les revêtements et les matériaux techniques créent une demande directe de phénol et d’acétone, se traduisant par une consommation stable de cumène. Ce lien rend la demande de cumène moins discrétionnaire et plus structurellement liée à l’activité manufacturière finale, en particulier dans les domaines des plastiques, des composants automobiles, des matériaux de construction et des biens de consommation, où les dérivés phénoliques sont difficiles à remplacer à grande échelle.

- Selon des organismes industriels tels que Cefic et Petrochemicals Europe, le phénol et l’acétone restent des intermédiaires essentiels pour les polycarbonates, les résines époxy et les plastiques techniques, renforçant ainsi la position du cumène en tant que matière première en amont ancrée dans la demande.

RESTRICTIONS DU MARCHÉ

Une forte exposition aux industries d’utilisation finale cycliques limite la stabilité de la demande

La demande de cumène est freinée par sa forte dépendance à l'égard d'industries cycliques en aval telles que l'automobile, la construction et les biens de consommation, qui influencent directement la consommation de phénol et d'acétone. Les périodes de production manufacturière réduite, de faiblesse de l’activité immobilière ou de ralentissement des dépenses discrétionnaires se traduisent rapidement par une baisse de la demande de polycarbonates, de résines époxy et de dérivés phénoliques, limitant ainsi le prélèvement de cumène en amont. Ce couplage étroit aux cycles macroéconomiques réduit la visibilité de la demande et augmente la volatilité à court terme de la consommation de cumène malgré son rôle essentiel dans la chaîne de valeur phénol-acétone.

- Selon l’OCDE et Eurostat, la production industrielle dans les secteurs de l’automobile et de la construction présente un caractère cyclique prononcé, les ralentissements entraînant des réductions mesurables de la demande de plastiques et de matériaux à base de résine qui dépendent du phénol et de l’acétone, limitant ainsi indirectement la demande de cumène.

OPPORTUNITÉS DE MARCHÉ

Demande croissante de plastiques et de résines haute performance pour ouvrir de nouvelles voies d’expansion

Cumene est sur le point de bénéficier de la demande croissante de systèmes de plastiques et de résines hautes performances utilisés dans les applications d'allègement, de durabilité et de résistance thermique. L'utilisation croissante de polycarbonates et de résines époxy danscomposants automobiles, l’électronique, les matériaux de construction et les biens de consommation supportent une consommation plus élevée de phénol et d’acétone, créant une demande supplémentaire en amont de cumène. Alors que les fabricants privilégient l’efficacité et la performance des matériaux par rapport aux substituts traditionnels, la croissance de la demande dans ces applications en aval présente une opportunité structurelle pour la consommation de cumène.

- Selon la Commission européenne et les associations industrielles, les polycarbonates et les résines époxy sont de plus en plus spécifiés dans les applications automobiles, électriques et de construction en raison de leur rapport résistance/poids et de leurs caractéristiques de performance, renforçant la demande à long terme de chaînes de valeur à base de phénol et d'acétone liées au cumène.

LES DÉFIS DU MARCHÉ

La volatilité des prix des matières premières et les marges étroites entre phénol et acétone créeront des défis pour l’expansion du marché

Les producteurs de cumène sont confrontés à de nombreux défis liés à la volatilité des prix des matières premières du benzène et du propylène, qui ont un impact direct sur les coûts de production et la stabilité des marges. Les équilibres fluctuants entre l’offre et la demande pour le phénol et l’acétone amplifient encore cette pression, car de faibles marges en aval peuvent limiter la capacité des producteurs à répercuter des coûts plus élevés. Cette combinaison d’exposition aux matières premières et de sensibilité aux marges en aval complique les décisions opérationnelles et réduit la visibilité des bénéfices tout au long de la chaîne de valeur du cumène.

- Selon la Commission européenne et l'OCDE, les prix du benzène et du propylène sont très sensibles aux mouvements du pétrole brut et aux cycles industriels. D’un autre côté, les marges phénol-acétone restent étroitement liées à la demande en aval de plastiques et de résines, ce qui crée des problèmes structurels de rentabilité pour les producteurs de cumène en amont.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par produit

Le segment phénol a dominé le marché avec sa demande croissante en tant qu'intermédiaire pour les matériaux en aval à grand volume

En fonction du produit, le marché est segmenté en phénol,acétone, et d'autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du phénol représentait une part dominante du marché du cumène en 2025. Le segment est en tête car le phénol est un intermédiaire essentiel pour les matériaux en aval à grand volume tels que les polycarbonates et les résines époxy. Ces matériaux font partie intégrante des applications nécessitant résistance, résistance à la chaleur et durabilité, créant un effet d'entraînement constant depuis la production de phénol jusqu'à la demande de cumène. Comme le phénol reste difficile à remplacer à grande échelle dans ces applications, la demande de cumène reste structurellement liée aux taux d'exploitation du phénol plutôt qu'aux mouvements de prix à court terme.

- Selon Cefic et Petrochemicals Europe, le phénol est une matière première essentielle pour les polycarbonates et les résines époxy utilisées dans les applications de construction, automobiles et électriques, renforçant ainsi son rôle de dérivé dominant du cumène.

Le segment de l'acétone devrait croître à un TCAC de 2,5 % au cours de la période de prévision.

Par secteur d'utilisation finale

L’utilisation des plastiques et des polymères ancre la demande de cumène à travers les chaînes de valeur des résines phénoliques

En termes d’industrie d’utilisation finale, le marché est classé en plastiques et polymères, automobile, construction, électronique, biens de consommation et autres.

Le segment des plastiques et polymères représentait la plus grande part en 2025. Cela est dû à l’utilisation intensive de dérivés à base de phénol dans les polycarbonates, les résines époxy et les plastiques techniques. La demande de produits provenant de composants automobiles, de matériaux de construction, de boîtiers électroniques et de biens de consommation stimule la consommation de phénol, créant une voie de demande directe et stable pour le cumène. Ce segment d'utilisation finale bénéficie des tendances de substitution des matériaux, privilégiant les polymères légers et hautes performances par rapport aux matériaux traditionnels.

- Selon la Commission européenne et l'OCDE, les avancéesplastiqueset les matériaux polymères jouent un rôle croissant dans les transports, la construction et l'électronique. Cela est dû à leur durabilité et à leur efficacité, qui soutiennent une demande soutenue de systèmes polymères à base de phénol liés au cumène.

Le segment de l’électronique devrait croître à un TCAC de 3,2 % au cours de la période de prévision.

Perspectives régionales du marché du Cumene

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Cumene Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique occupait la position dominante en 2025, évaluée à 9,10 milliards de dollars, et devrait conserver son rôle de leader en 2026, pour atteindre 9,47 milliards de dollars. Le leadership de la région repose sur sa base de production à grande échelle de phénol et d’acétone, sa forte activité de fabrication de plastiques et de polymères et sa consommation en aval de volumes élevés dans les secteurs de l’automobile, de la construction, de l’électronique et des biens de consommation. La forte demande de polycarbonates, de résines époxy et de résines phénoliques soutient une consommation soutenue de cumène, en particulier dans les applications sensibles aux coûts et à volume élevé.

Marché chinois de Cumène

Sur la base de la forte contribution de l’Asie-Pacifique et de la vaste empreinte manufacturière de la Chine, le marché chinois est estimé analytiquement à 3,31 milliards de dollars en 2025, ce qui représente environ 18,9 % des revenus mondiaux. La demande de produits est soutenue par une production à grande échelle de phénol et d'acétone servant aux plastiques et polymères, aux matériaux de construction, aux composants automobiles et à la fabrication de produits électroniques, soutenue par une industrie chimique en aval bien développée.

Marché de Cumene en Inde

En 2025, le marché indien a atteint une valeur d'environ 0,72 milliard de dollars. La croissance est soutenue par l'expansion de l'activité de construction, la consommation croissante de plastiques et de produits à base de polymères, l'augmentation de la fabrication d'automobiles et d'appareils électroménagers et l'expansion progressive de la capacité nationale de traitement du phénol et de l'acétone.

Amérique du Nord

L'Amérique du Nord reste un marché régional important, qui a atteint une valorisation de 3,22 milliards USD en 2025. La demande est ancrée dans une consommation mature de phénol et d'acétone dans les plastiques et polymères, les composants automobiles,matériaux de constructionet applications industrielles. La région bénéficie d’infrastructures de transformation en aval établies et d’une demande de remplacement constante, même si la croissance reste modérée en raison de la maturité du marché.

Marché américain du Cumène

En 2025, le marché américain a atteint une valeur de 2,83 milliards de dollars, soit environ 16,2 % des revenus mondiaux. La consommation est tirée par les polycarbonates à base de phénol et les résines époxy utilisés dans la construction, l'automobile, l'électronique et les biens de consommation, soutenus par une capacité intégrée de fabrication de résines et de produits pétrochimiques.

Europe

L’Europe devrait enregistrer une croissance modeste au cours de la période de prévision et atteindre une valorisation de 3,44 milliards USD d’ici 2025. La région se caractérise par des réglementations environnementales strictes, des coûts énergétiques élevés et une pression constante sur les marges opérationnelles. Malgré ces défis, la demande continue de plastiques et de polymères, de composants automobiles, de matériaux de construction et d'applications industrielles soutient la consommation continue de cumène.

Marché Cumene en Allemagne

Le marché allemand devrait atteindre environ 0,88 milliard de dollars d’ici 2025, soit environ 5,0 % du marché mondial. La demande est soutenue par une forte production industrielle, une production automobile et l’utilisation de résines et de polymères à base de phénol dans la construction et les applications techniques.

Marché Cumene au Royaume-Uni

En 2025, le marché britannique a atteint une valeur de 0,44 milliard de dollars, ce qui représente environ 2,6 % des revenus mondiaux. La consommation de produits se concentre sur les plastiques et les polymères, les matériaux de construction, les composants automobiles et certaines applications industrielles de résines.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée au cours de la période de prévision. Le marché de l'Amérique latine a atteint une valorisation de 0,73 milliard de dollars en 2025, soutenu par la hausse de l'activité de construction, l'expansion de la fabrication de plastiques et de polymères et la demande croissante des secteurs de l'automobile et des biens de consommation. Au Moyen-Orient et en Afrique, la demande de produits est tirée par les applications industrielles, les matériaux de construction et le rôle de la région en tant que centre de matières premières et de produits chimiques en aval. Le marché du Moyen-Orient et de l’Afrique devrait atteindre 1,04 milliard de dollars en 2025.

Marché Cumene en Arabie Saoudite

Le marché de l'Arabie saoudite représentait environ 0,51 milliard de dollars en 2025, soit environ 2,9 % des revenus mondiaux. La demande de produits est soutenue par des solutions intégréespétrochimiqueopérations, la production de phénol et d’acétone en aval et la position stratégique du pays dans l’approvisionnement des marchés chimiques régionaux et orientés vers l’exportation.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs mettent l’accent sur l’optimisation des actifs pour devancer la concurrence

Le marché du cumène est modérément consolidé, caractérisé par des barrières à l’entrée élevées en raison de la nécessité d’un accès intégré au benzène et au propylène, d’unités de production à forte intensité de capital et d’un lien étroit avec les opérations de phénol et d’acétone en aval. En conséquence, l’offre est concentrée entre les grands producteurs pétrochimiques et chimiques qui exploitent le cumène dans le cadre de chaînes de valeur plus larges pour les aromatiques et les dérivés, ce qui conduit à une dynamique concurrentielle stable mais étroitement gérée plutôt qu’à une concurrence fragmentée.

La concurrence est largement façonnée par l’efficacité opérationnelle, l’intégration des matières premières et l’alignement en aval, plutôt que par une expansion agressive des capacités. Les principaux acteurs, notamment INEOS, ExxonMobil, Shell, BASF, SABIC, Mitsui Chemicals et Sumitomo Chemical, se concentrent sur l'optimisation des actifs existants, garantissant la fiabilité de l'approvisionnement pour la production captive et marchande de phénol, et faisant progresser de manière sélective l'efficacité et la durabilité des processus. Cela se traduit par un environnement de marché défini par des contrats à long terme, une gestion de l’équilibre régional de l’offre et des changements stratégiques progressifs plutôt que par de fréquents changements perturbateurs.

LISTE DES ENTREPRISES CLÉS DE CUMENE PROFILÉES

- INEOS(ROYAUME-UNI.)

- Société Exxon Mobil.(NOUS.)

- Shell (Royaume-Uni)

- BASF (Allemagne)

- SABIC(Arabie Saoudite)

- Produits chimiques Mitsui, Inc.(Japon)

- Sumitomo Chemical Co., Ltd.(Japon)

- Moeve (Espagne)

- Versalis (Italie)

- China Petrochemical Technology Development Co., Ltd. (Chine)

- KUMHO P&B CHEMICALS.,INC. (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2024: Sumitomo Chemical a conclu une alliance mondiale de licence avec KBR pour commercialiser sa technologie de production de phénol et d'acétone à base de cumène. Cette décision vise à étendre le déploiement international de son portefeuille de procédés et à soutenir les futurs ajouts de capacité liés au cumène avec un positionnement amélioré en matière d'efficacité et de durabilité.

- décembre 2023: INEOS Phenol a lancé la plus grande installation intégrée de cumène d'Europe à Marl, en Allemagne, augmentant ainsi la capacité régionale de cumène tout en réduisant l'intensité carbone grâce à une intégration avancée des processus. Cela devrait soutenir la production de phénol et d’acétone sur les marchés européens en aval.

- Avril 2023 :INEOS Phenol a finalisé l'acquisition de Mitsui Phenols Singapore Ltd, ce qui a entraîné une augmentation de capacité de 410 kt pour le cumène et renforcé la présence de l'entreprise sur le marché asiatique.

- décembre 2019: Sumitomo Chemical a renforcé sa chaîne de valeur asiatique du phénol grâce à des licences technologiques pour la production de phénol et d'acétone. Cette décision a renforcé la demande régionale à long terme de cumène en tant que matière première essentielle en amont pour la fabrication de plastiques et de résines.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du cumène fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,0 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Segmentation |

Par produit, secteur d'utilisation finale et région |

|

Par produit |

· Phénol · Acétone · Autres |

|

Par secteur d'utilisation finale |

· Plastiques et polymères · Automobile · Construction · Électronique · Biens de consommation · Autres |

|

Par géographie |

· Amérique du Nord (par produit, secteur d'utilisation finale et pays) o États-Unis (par secteur d'utilisation finale) o Canada (par secteur d'utilisation finale) · Europe (par produit, secteur d'utilisation finale et pays) o Allemagne (par secteur d'utilisation finale) o Royaume-Uni (par secteur d'utilisation finale) o France (par secteur d'utilisation finale) o Italie (par secteur d'utilisation finale) o Reste de l'Europe (par secteur d'utilisation finale) · Asie-Pacifique (par produit, secteur d'utilisation finale et pays) o Chine (par secteur d'utilisation finale) o Japon (par secteur d'utilisation finale) o Inde (par secteur d'utilisation finale) o Corée du Sud (par secteur d'utilisation finale) o Reste de l'Asie-Pacifique (par secteur d'utilisation finale) · Amérique latine (par produit, secteur d'utilisation finale et pays) o Brésil (par secteur d'utilisation finale) o Mexique (par secteur d'utilisation finale) o Reste de l'Amérique latine (par secteur d'utilisation finale) · Moyen-Orient et Afrique (par produit, secteur d'utilisation finale et pays) o Arabie Saoudite (par secteur d'utilisation finale) o Afrique du Sud (par secteur d'utilisation finale) o Reste du Moyen-Orient et de l'Afrique (par secteur d'utilisation finale) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 17,54 milliards de dollars en 2025 et devrait atteindre 22,85 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 3,0 % au cours de la période de prévision 2026-2034.

Par secteur d’utilisation finale, le segment des plastiques et polymères a dominé le marché en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La demande en aval de phénol et d’acétone est un facteur clé de l’expansion du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.