Taille du marché de l’obsolescence de l’électronique de défense, part et analyse de l’industrie, par système (système de communication, système de navigation, système de commande de vol, système de guerre électronique et autres), par plate-forme (terrestre, navale et aérienne), par type (obsolescence de la chaîne d’approvisionnement, obsolescence fonctionnelle et obsolescence technique) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

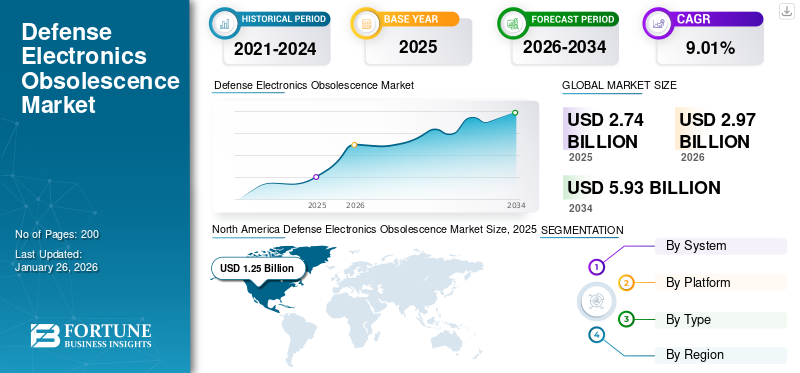

La taille du marché mondial de l’obsolescence de l’électronique de défense était évaluée à 2,74 milliards de dollars en 2025. Le marché devrait passer de 2,97 milliards de dollars en 2026 à 5,93 milliards de dollars d’ici 2034, avec un TCAC de 9,01 % sur la période de prévision. L’Amérique du Nord a dominé le marché de l’obsolescence de l’électronique de défense avec une part de marché de 45,69 % en 2025.

Le marché de l’obsolescence de l’électronique militaire répond aux défis posés par le vieillissement des composants et systèmes électroniques des infrastructures de défense. L'obsolescence se produit lorsque les systèmes, pièces ou technologies électroniques ne sont plus disponibles ou durables en raison des progrès technologiques, des arrêts de fabrication ou de l'indisponibilité des pièces de rechange. Ce marché joue un rôle essentiel dans le maintien de la sécurité nationale en garantissant que les systèmes de défense restent efficaces sur le plan opérationnel malgré le rythme rapide des changements technologiques et la longue durée de vie opérationnelle des programmes de défense par rapport au cycle de vie plus court des composants électroniques.

Les applications de l’obsolescence de l’électronique de défense comprennent l’ingénierie inverse, la modernisation de systèmes obsolètes avec des composants modernes et la gestion du cycle de vie pour garantir la préparation opérationnelle. L'adoption de conceptions d'architecture modulaires et ouvertes a encore simplifié les mises à niveau et réduit la dépendance aux fournisseurs. Des acteurs clés tels que BAE Systems, Raytheon Technologies, Lockheed Martin Corporation et Northrop Grumman sont à la pointe de l'innovation dans ce domaine en proposant des analyses prédictives basées sur l'IA pour la gestion de l'obsolescence.

La pandémie de COVID-19 a perturbé les chaînes d’approvisionnement mondiales, exacerbant les difficultés d’approvisionnement en pièces de rechange pour les systèmes de défense vieillissants. Toutefois, cela a également accéléré les investissements danstransformation numériqueet l'analyse prédictive pour la gestion de l'obsolescence, alors que les gouvernements accordaient la priorité au maintien de la préparation opérationnelle dans un contexte d'incertitude.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ MONDIAL DE L’OBSOLESCENCE DE L’ÉLECTRONIQUE DE DÉFENSE

Taille et prévisions du marché :

- Taille du marché en 2025 : 2,74 milliards de dollars

- Taille du marché en 2026 : 2,97 milliards de dollars

- Taille du marché prévue pour 2034 : 5,93 milliards de dollars

- TCAC : 9,01 % (2026-2034)

Part de marché :

- L'Amérique du Nord détenait la plus grande part de marché en 2025, avec 45,69 %, évaluée à 1,25 milliard de dollars.

Faits saillants du pays :

- États-Unis : le budget de la défense pour l’exercice 2025 dépasse 800 milliards de dollars ; des investissements majeurs dans l'analyse prédictive et la prévision du cycle de vie menés par BAE Systems, Raytheon et Lockheed Martin.

- Inde : le budget de la défense pour l’exercice 2025 devrait dépasser 70 milliards de dollars, en se concentrant sur les solutions d’indigénéisation et d’obsolescence technologiques.

- Allemagne, France, Royaume-Uni : les budgets de défense combinés devraient dépasser 300 milliards de dollars d’ici 2025, soutenus par le Fonds européen de défense promouvant les programmes d’interopérabilité et d’obsolescence.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La préparation opérationnelle et la gestion du cycle de vie devraient stimuler la croissance du marché

La préparation opérationnelle et la gestion du cycle de vie sont des facteurs critiques qui stimulent la croissance du marché de l’obsolescence de l’électronique de défense. Alors que les systèmes de défense s’appuient de plus en plus sur des composants électroniques sophistiqués, la gestion de l’obsolescence est devenue une priorité pour garantir la fonctionnalité et la fiabilité continues des systèmes critiques. La préparation opérationnelle exige que les équipements de défense restent fonctionnels et à jour, même si les progrès technologiques rendent obsolètes les composants plus anciens. La gestion du cycle de vie répond à ce problème en prévoyant l’obsolescence, en intégrant de nouvelles technologies et en garantissant la résilience de la chaîne d’approvisionnement pour maintenir la longévité des systèmes de défense.

De plus, la demande croissante de modernisation des systèmes militaires alimente les investissements dans des solutions innovantes qui soutiennent la préparation opérationnelle. Les partenariats stratégiques entre les sous-traitants de la défense et les fournisseurs de technologies apparaissent comme des outils clés pour relever les défis de l’obsolescence. Ces collaborations se concentrent sur le développement de solutions interopérables qui s'alignent sur des normes militaires strictes tout en améliorant l'agilité de la chaîne d'approvisionnement. En conséquence, le marché devrait connaître une croissance soutenue, portée par le double impératif de maintien de la disponibilité opérationnelle et de gestion efficace du cycle de vie.

Restrictions du marché

Les chaînes d'approvisionnement complexes et les coûts élevés associés à la gestion de l'obsolescence devraient restreindre l'expansion du marché à l'échelle mondiale

Le marché est confronté à des défis importants en raison de chaînes d'approvisionnement complexes et des coûts élevés associés à la gestion de l'obsolescence. Les systèmes de défense reposent souvent sur des composants spécialisés avec des sources de fabrication limitées, ce qui rend la chaîne d'approvisionnement vulnérable aux perturbations. À mesure que la technologie évolue rapidement, de nombreux composants deviennent obsolètes, nécessitant des remplacements ou des mises à niveau difficiles à obtenir à l'échelle mondiale. Cette complexité est encore aggravée par la nécessité de respecter des normes et réglementations militaires strictes, qui ralentissent l’innovation et rendent l’intégration plus difficile.

Le fardeau financier lié à la gestion de l’obsolescence constitue un autre obstacle majeur à l’expansion du marché. Les coûts impliqués vont au-delà du remplacement des composants obsolètes, car ils incluent la recherche et le développement de nouvelles technologies, l'intégration dans les systèmes existants, des tests rigoureux et des processus de certification. Ces activités nécessitent des investissements substantiels, atteignant souvent des milliards de dollars pour des refontes de systèmes à grande échelle. Les budgets de la défense sont limités et doivent équilibrer ces dépenses avec d'autres priorités telles que les coûts de personnel, la maintenance et l'acquisition de nouveaux systèmes. Cette contrainte financière limite la fréquence et l’étendue des mises à niveau, obligeant les organisations de défense à maintenir des systèmes obsolètes plus longtemps que souhaité.

Opportunités de marché

Les programmes d'extension du cycle de vie offrent d'importantes opportunités de croissance

Les programmes d'extension du cycle de vie représentent une opportunité de croissance significative sur le marché, répondant aux défis posés par les systèmes vieillissants et les progrès technologiques rapides. Ces programmes visent à prolonger la durée de vie opérationnelle des systèmes de défense critiques en refabriquant ou en inversant l’ingénierie des composants obsolètes. En remettant à neuf des pièces obsolètes ou en créant des remplacements fonctionnellement équivalents, les organisations de défense peuvent maintenir leur état de préparation et leur capacité opérationnelle sans les coûts élevés associés à l'acquisition de systèmes entièrement nouveaux. Cette approche garantit non seulement une fonctionnalité continue, mais atténue également les vulnérabilités de la chaîne d'approvisionnement et réduit la dépendance à l'égard des fournisseurs externes.

La demande de programmes d'extension du cycle de vie est motivée par la longue durée de vie opérationnelle des plates-formes de défense, telles que les avions et les navires, qui dépasse souvent la disponibilité de leurs composants électroniques. De tels programmes permettent une modernisation rentable en mettant à jour uniquement les pièces essentielles, réduisant ainsi les coûts du cycle de vie et l'impact environnemental. De plus, l'ingénierie inverse permet de recréer des composants critiques lorsque les fabricants d'origine cessent leur production, garantissant ainsi la viabilité des systèmes existants. Toutefois, ces stratégies nécessitent des compétences spécialisées, des technologies de pointe et une approche prudente des questions de propriété intellectuelle, ce qui pose des problèmes d’investissement initiaux.

Marché de l’obsolescence de l’électronique de défense Tendances

Le passage à l'analyse prédictive est la dernière tendance du marché

Le marché mondial assiste à une évolution significative vers l’analyse prédictive, marquant une tendance transformatrice dans la manière dont les organisations de défense gèrent les systèmes vieillissants et l’obsolescence des composants. À mesure que les progrès technologiques s’accélèrent, la nécessité de stratégies proactives pour anticiper et atténuer les risques d’obsolescence est devenue primordiale. Les parties prenantes investissent de plus en plus dans des outils d'analyse prédictive qui utilisentapprentissage automatiquealgorithmes pour prévoir les problèmes d’obsolescence potentiels, optimiser la gestion des stocks et prendre en charge une prise de décision rapide. Cette approche proactive améliore la préparation opérationnelle et réduit les risques associés au recours à une technologie obsolète, conduisant finalement à des opérations de défense plus efficaces.

L’adoption de l’analyse prédictive est également étroitement liée à la complexité croissante des systèmes de défense, qui incluent souvent des composants électroniques sophistiqués qui peuvent devenir rapidement obsolètes. En tirant parti de l’analyse des données, les organisations de défense peuvent mieux comprendre le cycle de vie de leurs systèmes et composants, ce qui leur permet de mettre en œuvre des mises à niveau et des remplacements en temps opportun. Ce changement contribue non seulement à maintenir l’efficacité des systèmes critiques, mais s’aligne également sur les tendances plus larges en matière de méthodologies de développement agiles et de partenariats collaboratifs en matière de chaîne d’approvisionnement. Ces stratégies améliorent l’agilité et la résilience face aux défis d’obsolescence, garantissant ainsi que les capacités de défense restent robustes dans un paysage de menaces en évolution.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par système

Le système de navigation est en tête en raison de sa mise à niveau accrue prévue avec SAR, GPS et autres pour améliorer l'efficacité opérationnelle

Le système classe le marché en systèmes de communication, systèmes de navigation, systèmes de commandes de vol, systèmes de guerre électronique et autres.

Le segment des systèmes de navigation a dominé la part de marché mondiale de 10 % en 2024 et devrait être le segment à la croissance la plus rapide pour la période 2026-2034. Les systèmes de navigation sont essentiels aux opérations militaires, car ils permettent des mouvements précis et une connaissance de la situation. Ces systèmes sont de plus en plus intégrés à des technologies avancées, notamment le GPS, le radar à synthèse d'ouverture et les solutions géospatiales. Leur part de marché importante est motivée par la demande d’une navigation fiable sur les plates-formes aériennes et terrestres, essentielles au succès de la mission. Le segment des systèmes de communication devrait dominer le marché avec une part de 24,09 % en 2026.

Le segment des systèmes de communication devrait connaître une croissance significative au cours de la période d’étude. Les systèmes de communication facilitent l’échange d’informations sécurisé et en temps réel. L’essor des technologies de communication cyber-sécurisées et des logiciels de contrôle-commande a renforcé leur importance. Le recours croissant à la guerre centrée sur les réseaux et à la connaissance de la situation augmente leur part de marché et leur TCAC.

Par plateforme

Les progrès dans les véhicules aériens sans pilote (UAV), les capteurs et les solutions de cybersécurité stimulent la plateforme aérienne

Le marché est segmenté en fonction des plates-formes terrestres, navales et aériennes.

Le segment aérien a dominé la part de marché mondiale de l’obsolescence de l’électronique de défense en 2024 et devrait être le segment à la croissance la plus rapide pour la période 2025-2032. Cela est dû aux progrès réalisés dansVéhicules aériens sans pilote (UAV), capteurs et solutions de cybersécurité. Ces innovations répondent aux exigences de la guerre moderne, rendant les systèmes aériens hautement compétitifs. Le TCAC pour les plates-formes aériennes reflète l’adoption croissante des drones et des radars à synthèse d’ouverture pour la collecte de renseignements. Le segment aérien devrait dominer le marché, avec une contribution mondiale de 43,66 % en 2026.

Le segment foncier devrait connaître une croissance significative au cours de la période d’étude. Les plates-formes terrestres détiennent la deuxième plus grande part de marché en raison de la demande de remplacement de systèmes obsolètes. Ils comprennent la vétronique (électronique du véhicule) qui améliore la mobilité, la protection et le contrôle des armes. Le segment devrait afficher un TCAC de 8,54 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type

Une mise à niveau technique accrue pour maintenir un avantage concurrentiel devrait stimuler le segment de l'obsolescence technique

Par type, le segment est classé en obsolescence de la chaîne d’approvisionnement, obsolescence fonctionnelle et obsolescence technique.

Le segment de l’obsolescence technique a dominé le marché mondial en 2024. L’obsolescence technologique se produit lorsque les technologies les plus récentes surpassent celles existantes. Dans le domaine de l’électronique de défense, les progrès rapides conduisent à des mises à niveau fréquentes des systèmes de navigation et de communication. Les fabricants se concentrent sur des stratégies de rafraîchissement technique pour maintenir leur compétitivité. Le segment de l’obsolescence technique devrait représenter 43,19 % du marché en 2026.

Le segment de l’obsolescence fonctionnelle devrait connaître une croissance modérée au cours de la période d’étude. L'obsolescence fonctionnelle survient lorsque les systèmes ne parviennent pas à répondre aux exigences opérationnelles ou deviennent inefficaces au fil du temps. Par exemple, une avionique obsolète peut ne pas être compatible avec les normes modernes. Même si l’obsolescence fonctionnelle pose des défis, elle stimule la demande de remplacement, garantissant ainsi une activité soutenue du marché. Le segment devrait afficher un fort TCAC de 8,94 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DE L’OBSOLESCENCE DU MARCHÉ DE L’ÉLECTRONIQUE DE DÉFENSE

Géographiquement, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Defense Electronics Obsolescence Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 1,25 milliard de dollars en 2025, soit 45,69 % des revenus mondiaux, et devrait atteindre 1,36 milliard de dollars en 2026. La domination de la région est largement attribuée aux budgets de défense substantiels, le ministère américain de la Défense ayant alloué plus de 800 milliards de dollars pour l'exercice 2025 au renforcement des capacités militaires et aux efforts de modernisation. Des acteurs clés tels que BAE Systems, Raytheon Technologies et Lockheed Martin sont à la pointe de l'innovation en matière de solutions de gestion de l'obsolescence, en se concentrant sur l'analyse prédictive et la prévision du cycle de vie pour atténuer les risques associés au vieillissement des systèmes. L’accent mis par l’armée américaine sur l’intégration de nouvelles technologies tout en gérant les systèmes existants a entraîné une forte demande de stratégies avancées de gestion de l’obsolescence. La taille du marché américain est estimée à 1,0 milliard de dollars en 2026.

Europe

En 2025, l’Europe détenait 21,77 % du marché mondial, pour une valeur de 0,6 milliard de dollars, et devrait atteindre 0,65 milliard de dollars en 2026. L’Europe détenait une part de marché importante en 2024 en raison de l’augmentation des budgets de défense des États membres de l’OTAN en réponse aux tensions géopolitiques. La région devrait devenir le deuxième marché en importance avec une valeur de 0,51 milliard USD en 2025, affichant le deuxième TCAC le plus rapide de 9,07 % au cours de la période de prévision. L’Allemagne, la France et le Royaume-Uni renforcent leurs capacités militaires, avec des budgets qui devraient collectivement dépasser 300 milliards de dollars d’ici 2025. De plus, des initiatives, notamment le Fonds européen de défense, visent à favoriser la collaboration entre les États membres pour des projets de défense communs, y compris des stratégies de gestion de l’obsolescence qui améliorent l’interopérabilité et réduisent la dépendance à l’égard de fournisseurs uniques. La taille du marché au Royaume-Uni devrait atteindre 0,2 milliard de dollars en 2026. L'Allemagne devrait atteindre 0,16 milliard de dollars en 2026. La France devrait atteindre 0,11 milliard de dollars en 2025.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 0,48 milliard de dollars en 2025, soit 17,41 % du chiffre d’affaires total du marché, et devrait atteindre 0,52 milliard de dollars en 2026. Le marché de l’obsolescence de l’électronique de défense en Asie-Pacifique devrait enregistrer le TCAC le plus rapide au cours de la période de prévision. La région devrait devenir le troisième marché en importance, avec une valeur de 0,52 milliard de dollars en 2026. La Chine, l’Inde et la Corée du Sud augmentent considérablement leurs dépenses de défense pour moderniser leurs forces armées et renforcer leurs capacités technologiques. Par exemple, le budget de la défense de l'Inde pour 2025 devrait dépasser 70 milliards de dollars, en mettant l'accent sur l'indigénisation et l'autonomie dans le secteur de la fabrication de défense. Les progrès technologiques rapides dans la région permettent aux entreprises locales de développer des solutions innovantes de gestion de l’obsolescence adaptées aux besoins spécifiques de la défense. Les industries de défense nationales en pleine croissance offrent des opportunités de partenariats entre acteurs mondiaux et entreprises locales pour relever efficacement les défis de l’obsolescence. La taille du marché en Chine devrait atteindre 0,17 milliard de dollars en 2026. Le Japon devrait atteindre 0,1 milliard de dollars et l'Inde 0,12 milliard de dollars en 2026.

Reste du monde

En 2025, le reste du monde a généré 0,41 milliard de dollars, contribuant à hauteur de 15,13 % aux revenus du marché mondial, et devrait atteindre 0,45 milliard de dollars en 2026. Le reste du monde comprend l’Amérique latine, le Moyen-Orient et l’Afrique pour le marché de l’obsolescence de l’électronique de défense. Le reste du monde sera probablement le quatrième marché en importance, avec une valeur de 0,38 milliard de dollars en 2025. Le Brésil et l'Arabie saoudite investissent dans des efforts de modernisation mais sont confrontés à des contraintes budgétaires qui limitent les mises à niveau approfondies. Cependant, les initiatives visant à renforcer les capacités de sécurité régionales augmentent progressivement la demande de solutions de gestion de l’obsolescence. Par exemple, le plan Vision 2030 de l'Arabie saoudite met l'accent sur la localisation de la production militaire et le renforcement des capacités technologiques dans les secteurs de la défense. Le marché du ROW est évalué à 0,45 milliard de dollars d’ici 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur le développement de solutions de gestion du cycle de vie pour garantir la préparation opérationnelle des systèmes de défense

Les principaux acteurs du marché développent des services complets de support du cycle de vie qui incluent la prévision, la surveillance de la chaîne d’approvisionnement et des avancées technologiques rapides pour garantir la préparation opérationnelle des systèmes de défense. La formation d’alliances stratégiques avec d’autres entreprises technologiques et sous-traitants de la défense pour tirer parti de leurs atouts complémentaires et élargir leur portée sur le marché à long terme est l’une des principales stratégies adoptées par les entreprises. Les principaux acteurs incluent BAE Systems, Lockheed Martin Corporation, Northrop Grumman, Thales Group, entre autres.

LISTE DES PRINCIPALES ENTREPRISES D'OBSOLESCENCE DE L'ÉLECTRONIQUE DE DÉFENSE PROFILÉES

- Raytheon Technologies Corporation (États-Unis)

- BAE Systems (Royaume-Uni)

- L3 Harris Technologies Inc. (États-Unis)

- Groupe Thalès (France)

- Elbit Systems Ltd (Israël)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Corporation(NOUS.)

- General Dynamics Corporation (États-Unis)

- Bharat Electronics Ltd (Inde)

- SPA Léonard(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2024–Un contrat a été attribué pour l'acquisition de six navires lance-missiles de nouvelle génération (NGMV) pour un montant de 1,2 milliard de dollars, destinés à renforcer les capacités navales avec des fonctionnalités furtives et offensives.

- décembre 2024–La Direction de la recherche et du développement de défense (DDR&D) du ministère israélien de la Défense (IMOD) annonce la conclusion d'une série d'accords cumulatifs avec Elbit Systems pour la fourniture de systèmes de communication avancés à Tsahal, pour un montant d'environ 130 millions de dollars.

- août 2024–Les responsables de la Defense Logistics Agency (DLA) des États-Unis demandent à SRI International, à Menlo Park, en Californie, de persévérer dans la production de composants microélectroniques essentiels, obsolètes et inaccessibles, à usage militaire, selon les conditions d'un contrat quinquennal de 125,6 millions de dollars révélé en juillet.

- janvier 2024–Le Commonwealth d'Australie a attribué à BAE Systems un contrat pour la mise à niveau des systèmes de canons navals Mk 45 Mod 2 sur les frégates de classe Anzac, soulignant les efforts de modernisation en cours des systèmes de défense.

- mars 2023–Le ministère indien de la Défense a signé un contrat d'une valeur d'environ 730 millions de dollars pour deux régiments de systèmes de missiles de défense aérienne Akash modernisés. Cela fait partie d'un ensemble plus large de contrats totalisant 4,9 milliards de dollars visant à renforcer les capacités de défense de l'Inde dans toutes les branches militaires.

COUVERTURE DU RAPPORT

Le rapport décrit la dynamique concurrentielle en évaluant les segments commerciaux, les offres de produits, les revenus du marché cible, la portée géographique et les initiatives stratégiques importantes des principaux fabricants. L’analyse de l’étude de marché mondiale sur l’obsolescence de l’électronique de défense fournit un aperçu détaillé de la segmentation du marché. En plus de cela, le rapport offre un aperçu des tendances du marché mondial, de l’analyse des cinq forces de Porter, des tendances de la chaîne d’approvisionnement, des facteurs augmentant la demande pour le produit et du profil de l’entreprise et met en évidence les principaux développements de l’industrie. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché développé au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,01 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par système

|

|

Par plateforme

|

|

|

Par type

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, la taille du marché était évaluée à 2,74 milliards de dollars en 2025 et devrait atteindre 5,93 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 9,01 % au cours de la période de prévision.

Les principaux acteurs du secteur sont, entre autres, BAE Systems, Lockheed Martin Corporation, Northrop Grumman et Thales Group.

L'Amérique du Nord dominait le marché avec une part de 45,69 % en 2025.

La préparation opérationnelle et la gestion du cycle de vie devraient soutenir la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés