Taille, part et analyse de l’industrie du marché de l’électronique de défense, par secteur vertical (navigation, communication et affichage, guerre électronique, optronique, radars et C4ISR), par navigation, communication et affichage (avionique, vétronique et systèmes de pont intégrés), par guerre électronique (brouilleurs, suites de guerre électronique d’autoprotection, armes à énergie dirigée, contre-mesures infrarouges directionnelles, antennes, systèmes d’avertissement de missiles infrarouges, systèmes d’identification ami ou ennemi, systèmes d’avertissement laser et avertissement radar R

APERÇUS CLÉS DU MARCHÉ

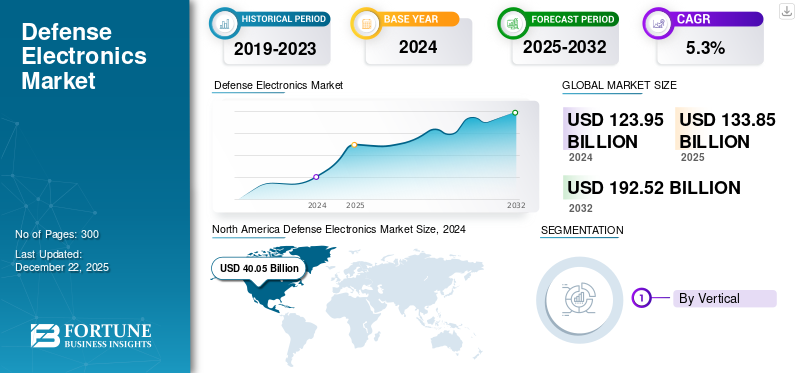

La taille du marché mondial de l’électronique de défense était évaluée à 133,85 milliards USD en 2025. Le marché devrait passer de 143,20 milliards USD en 2026 à 209,04 milliards USD d’ici 2034, avec un TCAC de 4,80 % sur la période de prévision.

L’industrie de l’électronique de défense comprend la création, le développement et la production de systèmes électroniques de pointe qui confèrent un avantage technologique à la défense nationale et aux opérations militaires. L'électronique militaire est composée d'une variété de dispositifs et de systèmes, notamment des radars, des solutions de communication, de l'avionique, des capteurs, des systèmes de navigation, des équipements de surveillance, des technologies de guerre électronique et des solutions de cybersécurité, qui travaillent tous ensemble pour améliorer la précision, la capacité de survie et l'efficacité des forces militaires contemporaines.

Les composants critiques comprennent les systèmes de surveillance utilisant des drones et des véhicules aériens sans pilote (UAV), les communications par satellite cryptées, les radios définies par logiciel et les réseaux de communication sécurisés. Les systèmes de missiles à guidage de précision, les contre-mesures électroniques, les plates-formes terrestres et aériennes autonomes, les systèmes de gestion du champ de bataille et les systèmes de navigation et de guidage pour véhicules et armes sont également inclus dans l'électronique de défense. Modernecybersécuritéet les systèmes de guerre électronique sont essentiels pour protéger les informations militaires, interférer avec les communications ennemies et permettre une prise de décision en temps réel sur le champ de bataille.

Le marché est très compétitif et compte plusieurs acteurs mondiaux de premier plan, notamment Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems plc et Thales Group. Ces entreprises investissent massivement dans la recherche et le développement, les partenariats et les mises à niveau technologiques pour faire face à l'évolution des menaces à la sécurité nationale et à l'intégration de technologies émergentes telles que les systèmes autonomes et les solutions de guerre centrées sur les réseaux.

La pandémie de COVID-19 a eu un impact mitigé sur le marché. Les premières perturbations de la chaîne d'approvisionnement, les ralentissements de la fabrication et la redéfinition des priorités des dépenses publiques ont temporairement affecté les délais des projets et les nouvelles commandes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’électronique de défense

- Taille du marché en 2025 : 133,85 milliards USD

- Taille du marché en 2026 : 143,20 milliards USD

- Taille du marché prévue pour 2034 : 209,04 milliards de dollars

- TCAC : 4,80 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de l'électronique de défense avec une part de 32,34 % en 2025.

- Le segment Navigation, Communication et Affichage représentait une part de marché de 25,42 % en 2026.

- Le segment des plates-formes terrestres devrait détenir une part de 36,08 % en 2026.

Amérique du Nord

L'Amérique du Nord détenait une part de 32,34 % en 2025, évaluée à 43,29 milliards de dollars.

Asie-Pacifique

L'Asie-Pacifique représentait une part de 26,98 % en 2025, évaluée à 36,12 milliards de dollars.

Europe

L'Europe détenait une part de 19,13 % en 2025, évaluée à 25,61 milliards de dollars.

NOUS.

Le marché devrait atteindre 32,04 milliards de dollars d'ici 2026.

Japon

Le marché devrait atteindre 6,66 milliards de dollars d’ici 2026.

En savoir plus

Dynamique du marché

Facteurs du marché

La modernisation militaire et les opérations multi-domaines devraient stimuler la croissance du marché

Les initiatives de modernisation, en particulier dans les pays développés et en développement, convertissent des systèmes de défense obsolètes en plates-formes opérationnelles multidomaines. L’évolution vers des forces intégrées et interopérables se reflète dans la volonté de créer la prochaine générationradarsystèmes, modules de communication et solutions de guerre électronique. Une infrastructure électronique robuste et sécurisée devient de plus en plus importante pour maintenir des avantages tactiques dans diverses zones de conflit, à mesure que les opérations multidomaines, qui coordonnent les domaines terrestre, aérien, maritime, cybernétique et spatial, deviennent de plus en plus répandues. La nécessité d’améliorer et d’étendre constamment les capacités électroniques militaires est encore soulignée par l’instabilité géopolitique qui stimule la croissance du marché de l’électronique de défense.

Restrictions du marché

Des contrôles stricts des exportations et le respect de la réglementation devraient restreindre l’expansion du marché

Le secteur de la défense continue de faire face à des défis importants liés aux restrictions à l’exportation et aux cadres réglementaires stricts. La nécessité de se conformer aux réglementations gouvernementales changeantes et aux procédures de sécurité, qui diffèrent selon les juridictions, peut entraver les cycles de conception, entraver la coopération transfrontalière et restreindre la circulation de la technologie. Les réglementations conçues pour protéger les technologies sensibles à double usage, en particulier, peuvent entraîner des obligations de conformité qui entravent la coopération internationale ou repoussent les délais des programmes. La réingénierie des chaînes d’approvisionnement et des procédures de développement nécessite à la fois des compétences administratives et une volonté de surmonter ces limites.

Opportunités de marché

L’électronique de défense spatiale et satellitaire offre d’importantes opportunités de croissance

La militarisation de l’espace crée une opportunité majeure pour l’industrie électronique militaire. Le développement de communications par satellite sécurisées, de charges utiles électroniques pour la reconnaissance et l'anti-brouillage, ainsi que de systèmes spatiaux résilients.capteursreçoit un financement gouvernemental important. Ces investissements sont une nécessité délibérée pour acquérir une connaissance de la situation spatiale, des capacités d’alerte antimissile et des réseaux par satellite, qui s’appuient sur des systèmes électroniques de pointe conçus spécifiquement pour supporter les conditions sévères de l’orbite.

Défis du marché

L’escalade des menaces de cybersécurité peut entraîner des défis de croissance

L’industrie de l’électronique militaire est confrontée à un obstacle de taille à sa croissance en raison des risques croissants en matière de cybersécurité, alors que les cyberattaques deviennent de plus en plus complexes et sophistiquées, élevant constamment les normes en matière de protection des systèmes. La nature du risque pour les applications militaires et de défense a été transformée par les menaces persistantes avancées, les ransomwares, les attaques basées sur l’IA et la diffusion de fausses technologies. Les acteurs malveillants utilisant des méthodes parrainées par l'État et des logiciels malveillants en évolution rapide se concentrent désormais sur l'électronique de défense, qui est en charge des infrastructures vitales, des systèmes de commandement et de contrôle et des communications sur le champ de bataille.

Tendances du marché de l’électronique de défense

La guerre centrée sur les réseaux et la numérisation des systèmes électroniques de défense sont une tendance du marché

La guerre centrée sur les réseaux (NCW) et la numérisation remodèlent les systèmes électroniques de défense en tirant parti des réseaux d'informations distribués pour renforcer l'efficacité militaire. Dans ce paradigme, les systèmes électroniques avancés, notamment les capteurs, les modules de communication et les solutions de commande et de contrôle, sont interconnectés, formant un environnement d'informations dynamique et partagé. Cette approche en réseau permet aux unités géographiquement dispersées, depuis les soldats individuels jusqu'aux satellites et plates-formes sans pilote, de partager des données en temps réel pour une meilleure efficacité.connaissance de la situation, une prise de décision rapide et une action coordonnée. L’architecture opérationnelle du NCW relie les capteurs et les plateformes d’armes via des réseaux numériques performants. Cette configuration encourage l’autosynchronisation, raccourcit les délais opérationnels et permet des forces plus adaptables et dispersées. Par conséquent, l’exécution des missions est plus rapide et plus précise, avec une létalité et une capacité de survie plus élevées, ainsi qu’une capacité accrue à répondre aux menaces changeantes.

Impact de la guerre russo-ukrainienne

Le secteur de l’électronique militaire a été gravement touché par le conflit entre la Russie et l’Ukraine, qui a posé des problèmes difficiles tout en servant simultanément de catalyseur à une innovation rapide. L'importance croissante des compétences en matière de guerre électronique telles queGPSle brouillage, les perturbations des communications et le renseignement électromagnétique ont été révélés par l'environnement électromagnétique féroce et controversé pendant le conflit. L’utilisation de systèmes agiles en fréquence et de contre-mesures électroniques par la Russie et l’Ukraine démontre l’importance de la guerre électronique sur les champs de bataille contemporains. Les fabricants sont amenés à innover rapidement pour répondre à l’évolution des demandes militaires, car cette dynamique a accru le besoin d’une électronique militaire avancée capable de fonctionner efficacement dans des environnements extrêmement contestés et encombrés.

En outre, la guerre a perturbé les chaînes d’approvisionnement mondiales en matière d’électronique de défense, en particulier pour les composants tels que les semi-conducteurs et les puces avancées. Les sanctions contre la Russie et la reconfiguration des réseaux d’approvisionnement pour éviter les zones de conflit ont créé des défis dans l’approvisionnement en composants électroniques critiques. De telles perturbations ont obligé les fabricants de défense du monde entier à mettre davantage l’accent sur la localisation et la résilience de la chaîne d’approvisionnement. Dans le même temps, le conflit a attiré l’attention sur l’importance stratégique des systèmes électroniques spatiaux et des communications par satellite, car ces technologies ont joué un rôle crucial dans le maintien de la connaissance de la situation et des capacités de commandement et de contrôle dans la zone de conflit.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

SEGMENTATION ANALYSE

Par verticale

Marché dominé par la navigation, la communication et l'affichage en raison de l'accent accru mis sur la connaissance de la situation en temps réel

Par verticalité, le marché est classé en navigation, communication et affichage, guerre électronique, optronique, radars et C4ISR.

Le segment de la navigation, de la communication et de l'affichage était en tête du marché, avec une part de marché de 25,42 % en 2026. Le segment connaît une forte expansion alors que les forces armées ont de plus en plus besoin d'une connaissance de la situation en temps réel et de communications résilientes dans des domaines contestés. L'électronique de navigation avancée, notamment les systèmes de positionnement GPS, inertiel et quantique, est essentielle pour permettre la précision sur les plates-formes fonctionnant dans des environnements électromagnétiques ou physiquement difficiles.

Le segment de la guerre électronique devrait connaître une croissance significative au cours de la période d’étude.Guerre électronique (GE)est en train de devenir l’un des secteurs verticaux les plus dynamiques, reflétant la complexité croissante des menaces contre la criminalité électronique et la cybercriminalité.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par navigation, communication et affichage

En raison de l’innovation et de la multifonctionnalité, le segment de l’avionique devrait dominer le marché

Basé sur la navigation, la communication et l’affichage, le marché est segmenté en avionique, vétronique et systèmes de pont intégrés.

Le segment de l’avionique a dominé la part de marché de l’électronique de défense en 2024 et constitue le segment à la croissance la plus rapide pour la période 2025-2032. Les systèmes avioniques sont à la pointe de l'innovation dans le domaine de l'électronique de défense, transformant les plates-formes aéroportées grâce à l'intégration de radars multifonctionnels, de nœuds de communication de nouvelle génération et à la fusion avancée de capteurs pour les avions avec et sans pilote.

Le segment de la vertronique devrait connaître une croissance significative au cours de la période d’étude. La vétronique (électronique des véhicules) propulse la modernisation des véhicules de combat militaires, en intégrant des écrans de commande et de contrôle robustes, des communications sécurisées et des réseaux de capteurs.

Par la guerre électronique

Les suites de guerre électronique d'autoprotection seront en tête en raison de leur adoption et de leur utilisation rapides dans diverses applications,

Par guerre électronique, le segment est classé en brouilleurs, suites de guerre électronique d'autoprotection, armes à énergie dirigée, contre-mesures infrarouges directionnelles,antennes, systèmes d'avertissement de missiles infrarouges, systèmes d'identification amis ou ennemis, systèmes d'avertissement laser, récepteurs d'avertissement radar et autres.

Le segment des suites de guerre électronique d’autoprotection a dominé le marché mondial en 2024. Les suites de guerre électronique d’autoprotection évoluent rapidement, permettant aux plates-formes militaires de détecter et de contrecarrer de manière autonome les menaces électroniques telles que les missiles ciblés par radar et les tentatives de brouillage hostiles. Ces suites exploitent la fusion de capteurs, le traitement avancé du signal et la classification des menaces en temps réel pour optimiser la capacité de survie de la plateforme dans des environnements électroniques denses.

Le segment des brouilleurs devrait afficher une croissance modérée au cours de la période d’étude. Les brouilleurs modernes ont connu des progrès significatifs, déployant des capacités adaptatives et cognitives pour nier, tromper ou manipuler les capteurs, les communications et les systèmes de guidage d’armes ennemis.

Par Optronique

La demande croissante de fourniture de données en temps réel et haute définition contribue à la croissance du segment des systèmes portables

Par optronique, le segment est classé en systèmes portables et charges utiles EO/IR.

Le segment des systèmes portables a dominé le marché mondial en 2024. Les appareils optroniques portables, tels que les imageurs thermiques et les lunettes multispectrales, fournissent des données de capteur haute définition en temps réel aux soldats individuels, améliorant ainsi la vision nocturne, la reconnaissance et la précision du ciblage sur des champs de bataille en évolution rapide. Leur conception compacte et leur efficacité énergétique améliorée favorisent leur adoption par l’infanterie et les forces spéciales.

Le segment des charges utiles EO/IR devrait afficher une croissance significative au cours de la période d’étude. Les charges utiles EO/IR connaissent une adoption accélérée sur les plates-formes sans pilote (UAV), les avions pilotés et les véhicules terrestres, où la surveillance persistante, le ciblage autonome et la détection à longue portée sont cruciaux.

Par radars

Les mises à niveau croissantes de l’électronique de défense contribuent à la croissance du segment des radars de surveillance et d’alerte précoce aéroportés

Par radars, le marché est classé en radars de surveillance et d'alerte précoce aéroportés, radars de poursuite et de conduite de tir, radars pénétrants dans le sol, radars météorologiques, radars anti-drones,contrôle du trafic aérienradars et autres.

Le segment des radars de surveillance et d’alerte précoce aéroportés a dominé le marché mondial en 2024. Les mises à niveau des radars de surveillance et d’alerte précoce aéroportés se concentrent sur les technologies AESA (Active Electronically Scanned Array) et multibandes. Ces radars étendent les portées de détection, offrent une plus grande résilience contre le brouillage et fournissent une connaissance de la situation en temps réel dans des espaces aériens de plus en plus complexes.

Le segment des radars de poursuite et de conduite de tir devrait connaître une croissance significative au cours de la période d’étude. Ces radars sont essentiels aux capacités d’engagement de précision dans des rôles offensifs et défensifs. Leur intégration avec les systèmes de contrôle de tir modernes garantit une acquisition efficace des cibles, un calcul balistique en temps réel, etc.

Par C4ISR

La demande croissante de cyber-résilience et de partage de données dans l’électronique de défense contribue à la croissance du segment des technologies de communication et de réseau

Par C4ISR, le marché est classé en systèmes de capteurs, technologies de communication et de réseau, affichage et périphériques, etc.

Le segment des technologies de communication et de réseau a dominé le marché mondial en 2024. Les technologies de communication et de réseau dans l’électronique militaire progressent vers la cyber-résilience, le partage de données à large bande passante et une connectivité multidomaine transparente. Les radios sécurisées définies par logiciel et les plates-formes de mise en réseau adaptatives permettent les communications tactiques et stratégiques, ce qui stimule la demande de coordination en temps réel entre les actifs distribués et les centres de commandement.

Le segment des systèmes de capteurs devrait connaître une croissance significative au cours de la période d’étude. Les systèmes de capteurs sous C4ISR (Command, Control, Communications, Computers, Intelligence, Surveillance, and Reconnaissance) offrent des améliorations continues en matière de transparence sur le champ de bataille et de fiabilité des informations.

Par plateforme

L’augmentation des investissements dans les véhicules destinés à l’électronique de défense contribue à la croissance du segment terrestre en 2024

Par plate-forme, le marché est classé en terres, marines, aéroportées et spatiales.

Le segment terrestre représentera 36,08 % de part de marché en 2026. Les plates-formes terrestres bénéficient d'une électronique avancée dans les systèmes des soldats et les véhicules de combat, reflétant une numérisation accrue, des opérations de mission en réseau et des investissements dans des solutions de lutte contre les UAS et l'automatisation du champ de bataille.

Le segment aéroporté devrait connaître une croissance significative au cours de la période d’étude. Les plates-formes aéroportées, y compris les avions pilotés et les drones, sont à l'avant-garde de l'adoption de technologies de pointe.avionique, les capteurs et la guerre électronique, maintenant leur domination en termes de part de marché et d'innovation technologique.

Par voie de terre

L'intégration de la réalité augmentée et une communication améliorée contribuent à la croissance du segment des systèmes pour soldats débarqués

Sur terre, le marché est classé en systèmes pour soldats débarqués, véhicules de combat militaires et centres de commandement.

Le segment des systèmes pour soldats débarqués devrait représenter 11,88 % de la part de marché totale en 2026. Les systèmes pour soldats débarqués sur le marché progressent rapidement grâce à l’intégration de la réalité augmentée, d’une communication améliorée et de technologies améliorées de connaissance de la situation. Les soldats au sol sont désormais équipés de capteurs portables, d'une protection balistique intelligente et d'outils de soutien à la mission qui permettent le partage de données en temps réel, la détection de cibles et l'évitement des menaces.

Le segment des véhicules de combat militaires devrait connaître une croissance significative au cours de la période d’étude. Les véhicules de combat militaires sont de plus en plus centrés sur l’électronique, intégrant une vétronique avancée, des systèmes de protection active et des communications en réseau. Les véhicules modernes utilisent des configurations de guerre électronique adaptatives, des radars multifonctionnels et des suites de capteurs pour assurer la protection de l'équipage et des performances tactiques supérieures.

Par Marine

Segment des sous-marins améliorés en matière de furtivité, de survivabilité et de portée opérationnelle multi-domaines

Par voie maritime, le segment est classé en porte-avions, navires amphibies, destroyers, frégates, sous-marins et navires maritimes sans pilote.

Le segment des sous-marins devrait dominer le marché, avec une contribution mondiale de 5,65 % en 2026. Les sous-marins nécessitent des systèmes sophistiqués de sonar et de contrôle de tir, des solutions de guerre électronique et une navigation avancée pour mener des missions secrètes de longue endurance dans des eaux contestées.

Le segment des destroyers devrait connaître une croissance significative au cours de la période d’étude. Cette croissance segmentaire est due à l’adoption croissante de radars de nouvelle génération, de suites de défense antimissile et de plates-formes de commandement intégrées capables de répondre simultanément aux menaces aériennes, de surface et maritimes asymétriques.

Par Aéroporté

Les avions militaires dominés en raison de leur rôle dans les missions de réponse rapide, ISR, de supériorité aérienne et de frappe stratégique

Par avion, le marché est classé en avions militaires, hélicoptères militaires et véhicules aériens sans pilote.

Le segment des avions militaires a dominé le marché mondial en 2024. La croissance segmentaire est due à une augmentation de diverses applications telles que les missions de réponse rapide, ISR, de supériorité aérienne et de frappe stratégique. L’adoption d’avioniques en réseau, de plates-formes de guerre électronique adaptatives et de suites de capteurs avancées est motivée par la demande de furtivité, de capacités multirôles et de capacité de survie contestée dans l’espace aérien.

Le segment des véhicules aériens sans pilote devrait connaître une croissance significative au cours de la période d’étude.Véhicules aériens sans pilote (UAV)sont très demandés pour leur capacité à effectuer une surveillance continue, une collecte de renseignements et un ciblage précis à moindre risque et à moindre coût.

Par espace

LEO dominé en raison de son déploiement rapide dans les missions spatiales

Par espace, le segment est classé en satellites LEO, satellites MEO et satellites GEO.

Le segment des satellites LEO a dominé le marché mondial en 2024. Les satellites LEO sont privilégiés pour leur déploiement rapide et leur évolutivité en constellation, permettant l'imagerie en temps réel, le relais de données et l'intelligence électronique sur les théâtres mondiaux. Leur croissance reflète également une volonté de communications résilientes, à faible latence et de couverture flexible dans des environnements opérationnels dynamiques.

Le segment des satellites GEO devrait connaître une croissance significative au cours de la période d’étude. Les satellites GEO assurent une surveillance continue et étendue, une alerte précoce en matière de missiles et des communications stratégiques sécurisées sur de longues périodes.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’ÉLECTRONIQUE DE DÉFENSE

Géographiquement, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Defense Electronics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord représentait 43,29 milliards de dollars, soit 32,34 % du marché mondial, et devrait atteindre 46,36 milliards de dollars en 2026. L'Amérique du Nord reste l'acteur dominant du marché, grâce à sa vaste infrastructure militaire, ses budgets de défense importants et ses capacités avancées de R&D. Les États-Unis, en particulier, sont à la pointe du développement technologique de pointe dans les domaines de la guerre électronique, de la cybersécurité et des systèmes sans pilote. La forte présence d’importants sous-traitants de la défense et le soutien gouvernemental important à l’innovation ont établi un écosystème robuste pour l’électronique militaire dans cette région. Le marché américain devrait atteindre 32,04 milliards de dollars d’ici 2026.

Les États-Unis ont dominé le marché alors que le gouvernement et les agences de défense ont investi massivement dans l’avionique, les plates-formes de défense et autres.

Europe

Le marché européen a généré 25,61 milliards de dollars en 2025, soit 19,13 % du paysage du marché mondial, et devrait atteindre 27,37 milliards de dollars en 2026. Le marché européen se caractérise par l'accent mis sur la mise à niveau des systèmes existants et le renforcement des efforts de défense collaboratifs entre les États membres. L’environnement géopolitique, marqué par l’évolution des menaces à la sécurité et des engagements de l’OTAN, stimule les investissements dans les technologies de guerre électronique, de cybersécurité et de surveillance. Les principaux pays européens donnent la priorité au développement de capacités locales tout en promouvant des initiatives d’achats conjoints pour améliorer l’interopérabilité. Le marché britannique devrait atteindre 6,72 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 5,46 milliards de dollars d'ici 2026.

Asie-Pacifique

L'Asie-Pacifique a contribué à hauteur de 26,98 % au marché mondial en 2025, avec une valorisation de 36,12 milliards de dollars, et devrait atteindre 38,83 milliards de dollars en 2026. Le marché de l'électronique de défense en Asie-Pacifique connaît une croissance rapide alimentée par la hausse des budgets de défense, les tensions géopolitiques et la modernisation militaire en cours dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. Ces pays investissent massivement dans le développement local de systèmes électroniques avancés, notamment de cyberdéfense, de surveillance et de plates-formes autonomes, reflétant une volonté stratégique d’autosuffisance. Le marché japonais devrait atteindre 6,66 milliards USD d'ici 2026, le marché chinois devrait atteindre 9,34 milliards USD d'ici 2026 et le marché indien devrait atteindre 8,05 milliards USD d'ici 2026.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique était évalué à 12,58 milliards de dollars en 2025, soit 9,40 % du chiffre d'affaires mondial, et devrait atteindre 13,42 milliards de dollars en 2026. De nombreux pays du Moyen-Orient collaborent avec des entrepreneurs internationaux de la défense pour introduire des plates-formes électroniques sophistiquées tout en favorisant les capacités de fabrication locales.

l'Amérique latine

Le marché en Amérique latine a atteint 10,01 milliards de dollars en 2025, soit 7,48 % du chiffre d'affaires total du marché, et devrait atteindre 10,67 milliards de dollars en 2026.

COMPÉTITIF PAYSAGE

Acteurs clés du marché

Les principaux acteurs se concentrent sur l’offre de solutions innovantes et la satisfaction de niches spécifiques au sein de l’industrie.

Le paysage concurrentiel du marché de l’électronique militaire est caractérisé par la présence de plusieurs géants mondiaux et de nombreux fabricants spécialisés proposant des solutions technologiques avancées dans divers domaines militaires. Des acteurs de premier plan tels que Raytheon Technologies, Lockheed Martin, Northrop Grumman, Boeing, BAE Systems, Thales Group et Leonardo dominent le marché avec de vastes portefeuilles couvrant les systèmes radar, la guerre électronique, les dispositifs de communication, les capteurs et l'avionique. Ces entreprises investissent massivement dans la recherche et le développement pour maintenir leur supériorité technologique, en se concentrant sur des domaines émergents tels queintelligence artificielle, les systèmes sans pilote, la guerre centrée sur les réseaux et la cybersécurité.

LISTE DES ENTREPRISES CLÉS D'ÉLECTRONIQUE DE DÉFENSE PROFILÉES

- Société Lockheed Martin(NOUS.)

- Raytheon Technologies Inc.(NOUS.)

- Saab AB(Suède)

- Northrop Grumman (États-Unis)

- Systèmes BAE(ROYAUME-UNI.)

- Groupe Thalès (France)

- Leonardo SpA (Italie)

- L3Harris Technologies Inc (États-Unis)

- General Dynamics (États-Unis)

- Système Elbit (Royaume-Uni)

- HENSOLDT (Allemagne)

- Bharat Electronics Limited (BEL) (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juillet 2025–Lors du Salon international de l'industrie de la défense (IDEF) 2025 à Istanbul, ASELSAN a dévoilé des technologies de pointe pour accroître la supériorité aérienne, telles que les systèmes de liaison de données tactiques de la famille T-Link et le système de ciblage électro-optique de nouvelle génération ASELFLIR 600 pour les drones de classe HALE. Avec ces récentes versions, l’entreprise a accru son leadership en matière de solutions intelligentes pour la suprématie aérienne.

- mai 2025–L'armée de l'air israélienne (IAF), la direction de la recherche et du développement de la défense (DDR&D) du ministère israélien de la Défense (IMOD) et RAFAEL Advanced Defence Systems ont réalisé un plan de développement accéléré. Cette initiative a permis aux troupes du réseau de défense aérienne de l'IAF d'utiliser sur le terrain des prototypes de systèmes laser de haute puissance, capables de contrer efficacement des dizaines de menaces ennemies.

- Février 2025– La DGA a signé un accord-cadre de sept ans avec KNDS France et Safran Electronics & Defense pour développer le programme DROIDE : des systèmes robotisés autonomes de reconnaissance, de combat et de logistique visant un déploiement à l'horizon 2030-35.

- décembre 2024 –Les soldats britanniques ont testé efficacement une arme potentiellement révolutionnaire qui utilise des ondes radio pour vaincre un essaim de drones. Grâce au projet Ealing, le démonstrateur d'arme à énergie dirigée par radiofréquence (RFDEW) a été créé, capable d'identifier, de suivre et de contrer diverses menaces terrestres, aériennes et maritimes.

- janvier 2023–Epirus a obtenu un contrat de 666,1 millions de dollars avec l'armée américaine pour fournir le système micro-ondes de haute puissance Leonidas pour les opérations de lutte contre les drones dans le cadre du programme IFPC-HPM, avec des prototypes livrés jusqu'au début de 2025.

COUVERTURE DU RAPPORT

Le rapport décrit la dynamique concurrentielle en évaluant les segmentations du marché, les offres de produits, les revenus du marché cible, la portée géographique et les initiatives stratégiques importantes des principaux fabricants. L’analyse de l’étude de marché mondiale fournit un aperçu détaillé de la segmentation du marché. En outre, le rapport offre un aperçu des tendances du marché mondial, de l’analyse des cinq forces de Porter, des tendances de la chaîne d’approvisionnement, des facteurs augmentant la demande d’électronique de défense, du profil de l’entreprise et met en évidence les développements clés de l’industrie spatiale.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,80% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par verticale

|

|

Par navigation, communication et affichage

|

|

|

Par Guerre électronique

|

|

|

Par Optronique

|

|

|

Par radars

|

|

|

Par C4ISR

|

|

|

Par plateforme

|

|

|

Par voie de terre

|

|

|

Par Marine

|

|

|

Par Aéroporté

|

|

|

Par espace

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, la taille du marché mondial était évaluée à 143,20 milliards de dollars en 2026 et devrait atteindre 209,04 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 4,80 % au cours de la période de prévision.

Les principaux acteurs du secteur sont Lockheed Martin Corporation, Raytheon Technologies Inc., Saab AB, Northrop Grumman Corporation, BAE Systems Plc, Thales Group et Leonardo SpA.

L'Amérique du Nord a dominé le marché en 2025.

La modernisation militaire et les opérations multidomaines devraient soutenir la croissance du marché.

La guerre réseaucentrique et la numérisation des systèmes électroniques de défense sont des tendances du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 300

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés