Taille du marché des déshumidificateurs, part et analyse de l’industrie, par type de produit (portable et fixe/monté), par application (résidentielle, commerciale, industrielle et autres), par technologie (réfrigérante et déshydratante), par canal de distribution (vente au détail hors ligne, vente au détail en ligne, ventes directes/contrats B2B, distributeurs/revendeurs) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Jul 2026)

Taille du marché des déshumidificateurs et perspectives d’avenir

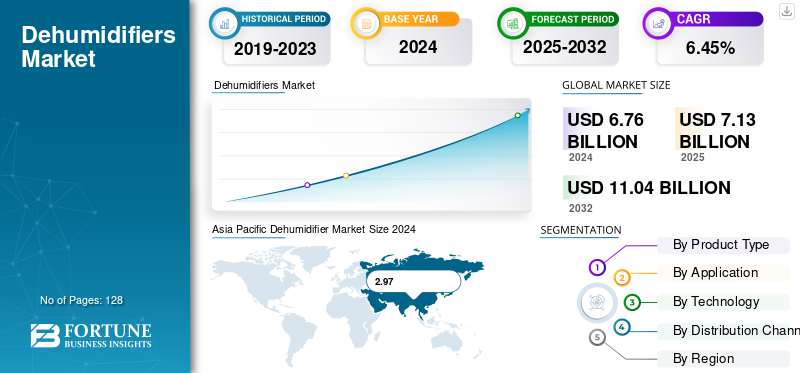

La taille du marché mondial des déshumidificateurs était évaluée à 7,13 milliards USD en 2025. Le marché devrait passer de 7,54 milliards USD en 2026 à 15,37 milliards USD d’ici 2034, avec un TCAC de 9,32 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des déshumidificateurs avec une part de marché de 44,17 % en 2025.

Le déshumidificateur est un appareil électroménager destiné à éliminer l’excès d’humidité de l’air et à maintenir des niveaux d’humidité idéaux dans les espaces intérieurs. Les variétés populaires comprennent les déshumidificateurs à réfrigérant et à dessiccation à compresseur, qui sont utilisés dans les environnements commerciaux, industriels et domestiques, y compris les aliments et les boissons, pharmaceutique, et d'autres industries. L'AIE (Agence internationale de l'énergie) a noté que la consommation mondiale d'énergie pour le traitement de l'air et le refroidissement des locaux a augmenté de plus de 6 % entre 2020 et 2021. De plus, les déshumidificateurs sont plus souvent choisis pour maintenir des niveaux d'humidité sains à l'intérieur des résidences et autres espaces commerciaux en raison de la sensibilisation croissante des consommateurs aux allergies et à la prévention des acariens. Selon l’Organisation météorologique mondiale (OMM), l’humidité atmosphérique mondiale augmente de 1,1 % tous les dix ans, alimentant la demande de dispositifs de contrôle de l’humidité. De plus, les données industrielles de l'ONUDI (Organisation des Nations Unies pour le développement industriel) suggèrent une augmentation annuelle de 4 % du nombre d'industries nécessitant une gestion de l'humidité, ce qui stimule encore l'adoption de produits à l'échelle mondiale.

Les principaux acteurs du marché sont Munters Group (Suède), Honeywell International (États-Unis), Midea Group (Chine), Panasonic Corporation (Japon), Whirlpool Corporation (États-Unis), Daikin Industries (Japon) et Ebac Ltd. (Royaume-Uni). Ces entreprises donnent la priorité à l'innovation des produits et à l'efficacité énergétique pour rester compétitives, en créant des déshumidificateurs intelligents basés sur des capteurs connectés aux appareils CVC et IoT.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des déshumidificateurs PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 7,13 milliards USD

- Taille du marché en 2026 : 7,54 milliards de dollars

- Taille du marché prévue pour 2034 : 15,37 milliards de dollars

- TCAC : 9,32 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des déshumidificateurs avec une part de 44,17 % en 2025.

- Le segment portable devrait dominer le marché avec une part de 55,44 % en 2026.

- Le segment résidentiel devrait dominer le marché, avec une contribution mondiale de 54,64 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 3,15 milliards de dollars en 2025 et devrait atteindre 3,35 milliards de dollars en 2026, conservant ainsi son leadership sur le marché.

Amérique du Nord

L’Amérique du Nord a généré 2,05 milliards de dollars en 2025 et devrait atteindre 2,16 milliards de dollars en 2026, soutenue par une forte demande résidentielle.

Europe

L’Europe représentait 1,51 milliard de dollars en 2025 et devrait atteindre 1,59 milliard de dollars en 2026, reflétant une expansion constante du marché.

NOUS.

États-Unis Le marché est évalué à 1,81 milliard de dollars d'ici 2026, stimulé par l'adoption croissante de solutions de qualité de l'air intérieur.

Japon

Japon Le marché est évalué à 0,28 milliard de dollars d'ici 2026, soutenu par la demande croissante de contrôle de l'humidité dans les espaces résidentiels et commerciaux.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

La prise de conscience croissante de la qualité de l’air intérieur et des niveaux d’humidité alimente la croissance du marché

Les connaissances croissantes des gens sur l’importance de maintenir la qualité de l’air intérieur et les préoccupations croissantes concernant les niveaux d’humidité sont susceptibles de stimuler la demande de déshumidificateurs dans les années à venir. À mesure que le changement climatique s’intensifie, que l’humidité et les problèmes croissants liés à la qualité de l’air intérieur s’intensifient, l’adoption mondiale des déshumidificateurs s’accélère. Environ 30 % des bâtiments nouvellement construits ou rénovés sont confrontés à des problèmes de moisissure ou d'humidité, selon l'OMS (Organisation mondiale de la santé), soulignant l'importance croissante des déshumidificateurs dans la préservation des environnements intérieurs hygiéniques.

RESTRICTIONS DU MARCHÉ :

Augmentation de la consommation d’énergie et des coûts opérationnels limitant une adoption plus large

La consommation croissante d’électricité est le principal facteur qui empêche les acheteurs soucieux de leur budget d’investir dans le produit, entravant indirectement la croissance du marché des déshumidificateurs. Un déshumidificateur domestique ordinaire peut consommer jusqu'à 1 000 kilowattheures d'électricité par an, par rapport au fonctionnement d'un réfrigérateur toute l’année, selon les statistiques du Département américain de l’énergie (DOE). Par conséquent, cela augmente les coûts de fonctionnement, en particulier dans les régions où les tarifs de l'électricité sont élevés. En outre, l’AIE a indiqué que la consommation d’énergie des appareils électriques résidentiels a augmenté de 3 % par an, amplifiant les difficultés liées à la durabilité et à l’efficacité. Par conséquent, les déshumidificateurs, en particulier les modèles exigeants en énergie, sont confrontés à une demande moindre, ce qui incite les fabricants à développer des substituts économes en énergie et à faible consommation pour surmonter cet obstacle.

OPPORTUNITÉS DE MARCHÉ :

Combinaison de technologies économes en énergie et de pointe dans des déshumidificateurs générant des opportunités de croissance

La transition mondiale vers des solutions de traitement de l’air avancées, connectées et économes en énergie, y compris les déshumidificateurs, offre une opportunité de croissance potentielle. Selon les données de l'AIE, l'adoption d'appareils efficaces et connectés peut contribuer à réduire la consommation mondiale d'énergie des ménages jusqu'à 25 % d'ici 2030, stimulant ainsi la demande de systèmes intelligents de contrôle de l'humidité. Des acteurs majeurs, dont Midea et Panasonic, dévoilent des déshumidificateurs compatibles IoT avec des capteurs d'humidité adaptatifs et une surveillance à distance pour améliorer les économies d'énergie et le confort de l'utilisateur. La connexion des déshumidificateurs aux écosystèmes de maison intelligente constitue une perspective de croissance potentielle clé pour les segments résidentiels et commerciaux, à mesure que le marché mondial maison intelligente la pénétration dépasse 16 % en 2024, offrant de nombreuses opportunités de croissance du marché.

TENDANCES DU MARCHÉ DES DÉSHUMIDIFICATEURS :

L’adoption de réfrigérants respectueux de l’environnement et à faible potentiel de réchauffement climatique apparaît comme une tendance clé du marché

Une tendance croissante sur le marché est l’évolution vers des réfrigérants respectueux de l’environnement et à faible potentiel de réchauffement climatique. Les réfrigérants conventionnels, dont le R-410A, sont progressivement abandonnés au profit du R-290 et du R-32, dont le PRG est jusqu'à 68 % inférieur, selon l'EPA (Environmental Protection Agency) des États-Unis. Cette stratégie s'aligne sur l'Amendement de Kigali au Protocole de Montréal, visant une diminution de 80 à 85 % des émissions d'hydrofluorocarbones d'ici 2047. Des acteurs clés du marché, tels que Midea et Daikin, ont introduit des déshumidificateurs intégrant des réfrigérants durables, démontrant une transition réussie vers une conception d'appareils respectueux du climat et économes en énergie sur les marchés mondiaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de produit

L’adoption accrue par les ménages et l’abordabilité propulsent la croissance du segment portable

Sur la base du type de produit, le marché est segmenté en portables et fixes/montés.

Le segment portable devrait dominer le marché avec une part de 55,44 % en 2026. La croissance du segment est principalement tirée par son faible coût, son utilisation intensive dans les ménages et la simplicité de son mécanisme. Ces appareils électroniques mobiles ne nécessitent aucune installation ou conduit professionnel, ce qui les rend adaptés aux résidences et aux bureaux de petite et moyenne taille. Selon les données Comtrade de l'ONU, plus de 85 % des déshumidificateurs exportés sont des modèles plug-and-play et compacts, ce qui souligne leur attrait sur le marché de masse. De plus, les ventes croissantes d’appareils électroniques via les canaux de distribution en ligne et la densité croissante des logements dans les métropoles restent un pilier important de la demande croissante d’unités portables par rapport aux modèles montés ou fixes.

Le segment fixe/monté devrait croître à un TCAC de 6,15 % sur la période projetée.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

La hausse des niveaux d’humidité et la demande de confort domestique ont stimulé la croissance du segment résidentiel

Par application, le marché est classé en résidentiel, commercial, industriel et autres.

Le segment résidentiel devrait dominer le marché, avec une contribution de 54,64 % à l’échelle mondiale en 2026. Les résidences en pleine croissance adoptant des humidificateurs pour dissuader les moisissures et conserver une bonne qualité de l’air intérieur ont contribué à la croissance du segment. Avec une urbanisation rapide, des niveaux d’humidité croissants dans les régions tropicales et des espaces de vie compacts, la nécessité de maintenir une qualité de l’air durable stimule la demande d’appareils tels que les déshumidificateurs. Selon les statistiques présentées par l'OMS, environ 30 % des constructions sont confrontées à des problèmes de moisissure et d'humidité, ce qui encourage les particuliers à dépenser en déshumidificateurs pour leur santé et leur confort. De plus, l’accès facile aux marques mondiales et la disponibilité de modèles économiques ont rendu les applications résidentielles plus importantes et constituent la catégorie d’utilisateurs en expansion la plus rapide au monde.

Le segment industriel devrait croître à un TCAC de 7,30 % au cours de la période de prévision.

Par technologie

Une efficacité élevée dans les climats chauds et humides a soutenu la croissance de la technologie réfrigérée

Sur la base de la technologie, le marché est segmenté en réfrigérant et déshydratant.

Le segment de la réfrigération devrait dominer le marché, avec une contribution de 56,23 % à l'échelle mondiale en 2026. Cette technologie basée sur un compresseur est économe en énergie, la moins chère et offre de meilleures performances dans des conditions chaudes et humides. La technologie réfrigérante est largement privilégiée car elle utilise la condensation pour extraire l'humidité et a trouvé plusieurs applications dans les régions subtropicales et tropicales. Les données de UN Comtrade signifient qu'environ 90 % des déshumidificateurs exportés sont à compresseur, ce qui témoigne de leur production et de leur consommation de masse.

À l’inverse, les systèmes déshydratants, de plus en plus utilisés dans les industries et largement adoptés dans des environnements à basse température ou froids pour maintenir des niveaux d’humidité précis, restent d’un coût prohibitif en termes de coût. Le segment devrait croître au TCAC le plus rapide de 7,10 % au cours de la période de prévision.

Par canal de distribution

Une forte confiance des consommateurs et une accessibilité plus large aux produits ont alimenté la croissance segmentaire du commerce de détail hors ligne

En fonction du canal de distribution, le marché est segmenté en vente au détail hors ligne, vente au détail en ligne, vente directe/contrats B2B et distributeurs/revendeurs.

Le segment de la vente au détail hors ligne devrait dominer le marché avec une part de 43,10 % en 2026 en raison de son réseau fiable, résilient et profondément pénétré de supermarchés, de magasins d’électroménagers et de points de vente spécialisés en CVC. Cette croissance est principalement due aux avantages offerts par les achats hors ligne, tels que la disponibilité immédiate des produits, les évaluations des produits en personne et les conseils fournis par un personnel compétent dans ces magasins. Les magasins à grande surface détiennent une part importante des ventes d’électroménagers à l’échelle mondiale. Selon les Statistiques de l'OCDE sur le commerce de détail et le commerce électronique (2024), plus de 70 % des articles ménagers durables sont encore achetés via des magasins de détail physiques, malgré la pénétration croissante du commerce électronique.

En outre, les acheteurs qui ont besoin de déshumidificateurs pour toute la maison ou qui ont des besoins de plus grande capacité devraient se rendre dans les magasins de vente au détail hors ligne, car ils nécessitent souvent des services d’installation et de consultation, consolidant ainsi la domination du segment sur les marchés développés et en développement. Le segment devrait détenir une part de 43,63 % en 2025.

En outre, la vente au détail en ligne est le canal qui connaît la croissance la plus rapide et devrait croître à un TCAC de 7,29 % au cours de la période d'étude.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES DÉSHUMIDIFICATEURS

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Dehumidifier Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a enregistré une taille de marché de 3,15 milliards de dollars en 2025, soit 44,17 % de la part de marché mondiale, et devrait atteindre 3,35 milliards de dollars en 2026. La croissance du marché est tirée par des facteurs tels que l’urbanisation croissante, les densités de population et résidentielles plus élevées, l’intensité croissante de l’humidité et l’augmentation des niveaux de revenu disponible, principalement dans des pays comme la Chine, l’Inde et l’Indonésie. La sensibilisation croissante de la population à la qualité de l’air intérieur et au rôle des déshumidificateurs dans la prévention des moisissures a encore renforcé la demande de produits. Selon les données de la Banque mondiale, la population urbaine asiatique augmente de plus de 2 % chaque année, tandis que l'Organisation météorologique mondiale (OMM) enregistre une augmentation constante des niveaux d'humidité régionaux, déclenchant l'adoption de la production. En outre, l’expansion du commerce électronique et des secteurs du bâtiment améliore l’accessibilité des produits, ce qui soutient l’expansion du marché. En 2025, le marché japonais est évalué à 0,28 milliard de dollars d'ici 2026, le marché chinois est évalué à 1,15 milliard de dollars d'ici 2026 et le marché indien est évalué à 1,04 milliard de dollars d'ici 2026.

Amérique du Nord

En 2025, l’Amérique du Nord a généré 2,05 milliards de dollars, contribuant à hauteur de 28,79 % aux revenus du marché mondial, et devrait atteindre 2,16 milliards de dollars en 2026. Un taux d’adoption élevé, des cas croissants d’humidité intérieure et une solide compréhension du lien entre la qualité de l’air intérieur et la santé stimulent la croissance du marché des déshumidificateurs en Amérique du Nord. L'agence gouvernementale américaine, l'EPA, estime que plus de 20 % des maisons américaines sont confrontées à des problèmes de moisissure et d'humidité, ce qui stimule une demande résidentielle stable. La demande de produits aux États-Unis augmente en raison de facteurs tels que la prévalence de climats humides dans plusieurs États américains, la prise de conscience croissante de l'importance de la qualité de l'air intérieur et l'expansion de nouvelles constructions résidentielles et commerciales. De plus, l’importance croissante des consommateurs pour le confort, la santé et la prévention des moisissures complète la croissance du marché aux États-Unis. Le marché américain est évalué à 1,81 milliard de dollars d’ici 2026.

Europe

Le marché européen représentait 1,51 milliard de dollars en 2025, soit 21,12 % de l'industrie mondiale, et devrait atteindre 1,59 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Dans la région, l'Allemagne et le Royaume-Uni devraient chacun atteindre 0,34 et 0,30 milliard USD chacun en 2026. La croissance du marché régional est tirée par la croissance de la construction de sous-sols, l'intégration de CVC et les rénovations résidentielles économes en énergie qui soutiennent les cycles de remplacement de produits. De plus, l'expansion des applications commerciales et industrielles, notamment danscentres de données et les produits pharmaceutiques, déterminent encore la taille du marché mondial des déshumidificateurs.

Amérique du Sud, Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique a généré 0,12 milliard de dollars en 2025, soit 1,79 % du marché mondial, et devrait atteindre 0,13 milliard de dollars en 2026. Le marché en Amérique du Sud a atteint 0,29 milliard de dollars en 2025, soit 4,13 % du chiffre d’affaires total du marché, et devrait atteindre 0,31 milliard de dollars en 2026. Les climats tropicaux humides, l’urbanisation croissante et la demande croissante d’appareils de confort domestique dans des pays comme le Brésil et l’Argentine, soutenue par l’expansion des infrastructures de construction et de vente au détail, stimule la croissance du marché. Au Moyen-Orient et en Afrique, les Émirats arabes unis devraient atteindre une valeur de 0,04 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Innovation technologique et stratégies d’expansion durable favorisant une concurrence robuste

Le marché est de nature consolidée et connaît une concurrence féroce, car il comprend un mélange de marques internationales et de fabricants d'appareils de climatisation industriels dédiés. Ces acteurs se distinguent sur de multiples facteurs, tels que la portée de leurs réseaux de distribution, l'adoption de technologies de pointe et le dévoilement d'innovations produits, notamment des réfrigérants à faible PRG ou des modèles à faible consommation électrique. Les acteurs du marché, notamment Midea Group, Munters Group, Honeywell International, Whirlpool et Panasonic Corporation, mettent l'accent sur la conception de déshumidificateurs intelligents, compatibles avec l'IoT, économes en énergie, pour répondre à toutes les demandes changeantes des consommateurs et des réglementations. Les marques étendent également leur présence régionale, en particulier dans la région Asie-Pacifique, en capitalisant sur les canaux en ligne pour renforcer leur présence hors ligne et intégrer des matériaux durables conformes aux normes environnementales mondiales. De plus, des partenariats stratégiques avec des clients industriels et des installateurs de CVC contribuent à étendre la pénétration B2B. Les investissements continus dans la recherche et le développement ainsi que dans la miniaturisation des produits devraient compléter davantage les perspectives de croissance à long terme dans les catégories commerciale et résidentielle.

LISTE DES PRINCIPALES ENTREPRISES DE DÉSHUMIDIFICATEUR PROFILÉES :

- Groupe Munters AB (Suède)

- Groupe Condair (Suisse)

- Groupe Midéa (Chine)

- Honeywell International Inc. (NOUS.)

- Whirlpool Corporation (États-Unis)

- (Royaume-Uni)

- Friedrich Air Conditioning Co. (États-Unis)

- OASIS International (États-Unis)

- Heure d'été (États-Unis)

- AprilAire (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Septembre 2024 : Meaco a présenté le MeacoDry Arete Two, son déshumidificateur le plus avancé et le plus centré sur l'utilisateur à ce jour. Le modèle est équipé d'un écran LCD intuitif afficher et la connectivité des applications mobiles, permettant aux utilisateurs de surveiller et de contrôler les niveaux d'humidité à distance. Conçu pour améliorer la gestion de la qualité de l’air et la prévention de l’humidité, l’Arete Two allie efficacité énergétique et fonctionnement ultra-silencieux, reflétant l’accent mis par Meaco sur l’innovation et le confort de l’utilisateur dans les environnements intérieurs modernes.

- Juillet 2024 : Midea America a annoncé une expansion de 400 % de son centre de recherche et développement américain à Louisville, Kentucky, en ajoutant de nouveaux laboratoires et bureaux, une salle d'exposition client et un centre de recherche sur les consommateurs. L'expansion devrait créer environ 110 nouveaux emplois et renforcer les capacités d'innovation en matière de traitement de l'air et de développement de produits pour les appareils électroménagers.

- Octobre 2023 : Munters a finalisé l'acquisition de ZECO Aircon, intégrant officiellement ZECO dans ses opérations mondiales. L’accord a placé la capacité de fabrication locale et le portefeuille de produits de ZECO sous l’égide de Munters, améliorant ainsi son accès au marché indien. Cela renforce également la chaîne d’approvisionnement régionale de Munters et accélère le déploiement de ses solutions de déshumidification en Asie du Sud.

- Septembre 2023 :Munters Group AB a signé un accord pour acquérir ZECO Aircon of India pour une valeur d'entreprise de MSEK 790, visant à renforcer ses activités de déshumidification en Inde. Grâce aux trois usines de fabrication indiennes de ZECO et à son réseau de vente établi, l'acquisition offre à Munters une production locale améliorée, une complémentarité de produits et un accès plus fort à des industries telles que les produits pharmaceutiques, l'alimentation et les boissons, etbatteriefabrication.

- Novembre 2022 :Munters Group AB, un fournisseur de solutions de traitement de l'air et de climat économes en énergie, a acquis Hygromedia LLC et Rotor Source Inc., élargissant ainsi stratégiquement son portefeuille de technologies de déshumidification par dessiccation. Ces acquisitions améliorent l'approvisionnement de Munters en médias déshydratants et en composants de rotor, renforçant ainsi ses capacités d'intégration verticale et d'innovation dans le contrôle de l'humidité industrielle.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,32 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit, application, technologie, canal de distribution et région |

|

Par type de produit |

· Portable · Fixe / Monté |

|

Par candidature |

· Résidentiel · Commercial · Industriel · Autres |

|

Par technologie |

· Réfrigérateur · Déshydratant |

|

Par canal de distribution |

· Vente au détail hors ligne · Vente au détail en ligne · Ventes directes / Contrats B2B · Distributeurs / Revendeurs |

|

Par région |

· Amérique du Nord (par type de produit, application, technologie, canal de distribution et pays) o États-Unis oCanada o Mexique · Europe (par type de produit, application, technologie, canal de distribution et pays/sous-région) o Allemagne o Royaume-Uni oFrance o Espagne o Italie o Reste de l'Europe · Asie-Pacifique (par type de produit, application, technologie, canal de distribution et pays/sous-région) o Chine o Japon o Inde o Australie o Reste de l'Asie-Pacifique · Amérique du Sud (par type de produit, application, technologie, canal de distribution et pays/sous-région) o Brésil o Argentine o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par type de produit, application, technologie, canal de distribution et pays/sous-région) o Afrique du Sud o EAU o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 7,13 milliards de dollars en 2025 et devrait atteindre 15,37 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,15 milliards de dollars.

Le marché devrait afficher un TCAC de 9,32 % au cours de la période de prévision 2026-2034.

Le segment des appareils portables domine le marché par type de produit.

Les principaux facteurs à l’origine de la croissance du marché sont l’urbanisation rapide, l’augmentation des revenus des ménages, la demande croissante de qualité de l’air intérieur et les préoccupations liées à l’humidité.

Munters Group, Honeywell International, Midea Group, Daikin Industries, Panasonic Corporation et Whirlpool comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025

L’évolution croissante vers des déshumidificateurs intelligents, connectés et économes en énergie devrait favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 128

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.