Taille du marché des logiciels de gestion des refus, part et analyse de l’industrie, par déploiement (basé sur le cloud, sur site et hybride), par type (autonome et intégré RCM), par étape du flux de travail (pré-facture, post-facture et récupération/variance), par application (prévention des refus, gestion des refus, édition des réclamations, hiérarchisation des refus, analyse des sous-paiements et autres), par utilisateur final (hôpitaux et ASC, cabinets de médecins et autres). Autres) et prévisions régionales, 2026-2034

Taille du marché des logiciels de gestion des refus et perspectives futures

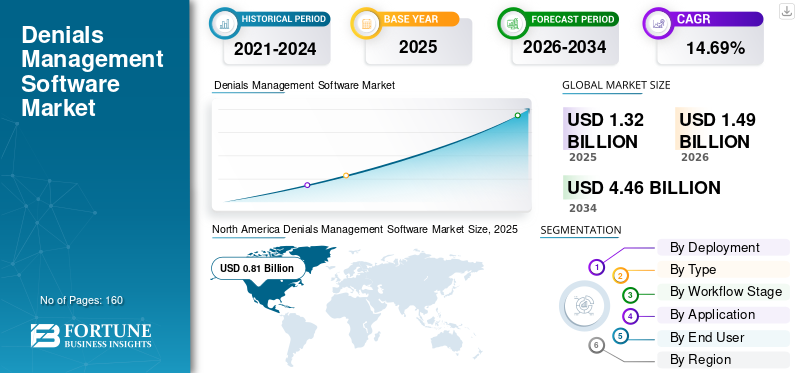

La taille du marché mondial des logiciels de gestion des refus était évaluée à 1,32 milliard USD en 2025. Le marché devrait passer de 1,49 milliard USD en 2026 à 4,46 milliards USD d’ici 2034, avec un TCAC de 14,69 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des logiciels de gestion des refus avec une part de marché de 61,36 % en 2025.

Le marché des logiciels de gestion des refus devrait connaître une croissance significative dans les années à venir, portée par la pression croissante des fournisseurs en raison de la perte de revenus et de l’augmentation de la charge administrative. Le recours croissant à des flux de travail fragmentés dans la gestion des refus entraîne des inefficacités opérationnelles et stimule la demande d'outils logiciels de gestion des refus. Ces outils standardisent les flux de travail, hiérarchisent les bons refus et automatisent les tâches de routine telles que la collecte de documents et la rédaction d'appels. Soulignant le potentiel de croissance du marché, les principales organisations investissent dans le lancement de nouveaux produits pour réduire les délais d’exécution et fonctionner plus efficacement, soutenant ainsi la croissance du marché mondial des logiciels de gestion des refus.

- Par exemple, en juin 2022, Iodine Software a lancé un espace de travail de gestion des appels qui prend en charge la gestion des refus parallèlement aux améliorations de GenAI. La mise à niveau a révolutionné la gestion des refus de pré-demande en automatisant la génération des lettres d'appel, en centralisant le suivi des refus et en fournissant des outils de collaboration intuitifs et personnalisables entre infirmières et médecins.

Les principaux acteurs du secteur des logiciels de gestion des refus, tels que SCALE Healthcare, Experian Information Solutions, Inc., Infinx Healthcare et Waystar, investissent massivement dans le lancement de nouveaux produits et dans des collaborations stratégiques pour renforcer leurs positions sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES LOGICIELS DE GESTION DES REFUS

Le passage à la prévention du déni basée sur l’IA est une tendance importante observée

L’évolution vers une prévention des déni basée sur l’IA est une tendance mondiale importante observée sur le marché des logiciels de gestion des déni. L'augmentation du nombre de patients a entraîné une augmentation des réclamations refusées, incitant les prestataires de soins de santé à rechercher une plus grande efficacité opérationnelle. Ces développements permettent de réaliser des progrès significatifs pour surmonter les défis associés aux files d'attente de travail manuel et aux outils fragmentés. Les plateformes utilisent de plus en plus les technologies d'IA pour prédire les refus avant leur soumission, acheminer automatiquement le travail vers le personnel approprié et générer du contenu d'appel spécifique au payeur afin de réduire les délais d'exécution et d'améliorer la visibilité. Cette tendance pousse également les fournisseurs à intégrer les renseignements sur le déni directement dans des flux de travail plus larges du cycle de revenus, ce qui facilite leur adoption.

En outre, des entreprises clés intègrent l’intelligence artificielle dans leurs solutions et lancent de nouveaux produits pour soutenir la croissance du marché mondial des logiciels de gestion des refus.

- Par exemple, en juin 2025, Finvi a lancé son nouveau Denial Intelligence Engine au sein de la plateforme Artiva HCx pour le suivi des réclamations d'assurance. Le moteur a exploité l'intelligence artificielle (IA) etapprentissage automatique (ML)pour aider les prestataires de soins de santé et leurs partenaires à concentrer leurs efforts de suivi sur les réclamations refusées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des refus de réclamation élevés et une visibilité limitée pour stimuler la croissance du marché

Les refus élevés de réclamations et la visibilité limitée augmentent la demande de logiciels de gestion des refus et poussent les fournisseurs à investir dans ces solutions. De grands volumes de réclamations refusées rendent le suivi manuel fastidieux et conduisent à des cycles de revenus imprévisibles. La visibilité limitée de bout en bout rend également difficile la détection des schémas de refus répétés ou des problèmes en amont tels que la documentation manquante et les lacunes de codage. Pour surmonter ces défis, les prestataires de soins de santé adoptent de plus en plus de solutions de plateforme de refus basées sur l'analyse prédictive qui centralisent les informations sur les refus, donnent la priorité aux refus de grande valeur et optimisent les flux de travail.

En raison de ces avantages, les prestataires de soins de santé adoptent de plus en plus ces solutions par le biais de partenariats stratégiques avec les principaux acteurs du marché, alimentant ainsi la croissance globale du marché.

- Par exemple, en mars 2023, le centre médical Schneck a collaboré avec Experian Health pour tester deux nouvelles solutions de gestion des refus utilisantintelligence artificielle (IA)pour réduire le risque de refus et donner la priorité aux retouches afin de maximiser le remboursement. Les solutions AI Advantage-Predictive Denials utilisaient l’IA pour prédire les réclamations présentant une forte probabilité de refus afin qu’elles puissent être corrigées avant d’être soumises au payeur.

RESTRICTIONS DU MARCHÉ

Des réglementations fragmentées sur les payeurs dans les régions pour entraver le marché des logiciels de gestion des refus

Les réglementations fragmentées des payeurs selon les régions agissent comme une contrainte sur le marché, car elles rendent les flux de gestion des refus difficiles à standardiser et à automatiser à grande échelle. Lorsque les politiques médicales, les modifications de codage et les exigences en matière de documentation diffèrent selon le payeur et la zone géographique, les prestataires doivent maintenir plusieurs ensembles de règles, ce qui augmente les efforts de configuration et les coûts de maintenance continus. Ces facteurs entraînent des erreurs de données et une qualité de réclamation incohérente, entraînant des taux de refus élevés. En conséquence, certaines organisations ralentissent ou limitent les déploiements à des régions ou lignes de payeur spécifiques jusqu'à ce que les règles se stabilisent, retardant ainsi la mise en œuvre et freinant la croissance du marché.

- Par exemple, en novembre 2025, le rapport de référence 2025 de MDaudit a mis en évidence une forte augmentation de certains comportements de refus, montrant comment les facteurs de refus peuvent différer selon le programme du payeur, obligeant les fournisseurs à gérer différents ensembles de règles.

OPPORTUNITÉS DE MARCHÉ

Des progrès technologiques pour offrir des opportunités clés de croissance du marché

L'autorisation préalable reste un obstacle majeur à l'entrée sur le marché, car de nombreux fournisseurs s'appuient sur des appels téléphoniques, des fax et des portails de payeurs multiples, ce qui entraîne des documents manquants, des retards d'approbation et des refus évitables plus tard dans le cycle de facturation. Les progrès technologiques induits par l’automatisation offrent d’importantes opportunités de croissance et aident à surmonter ces défis. Lorsque le personnel poursuit à plusieurs reprises les exigences spécifiques du payeur, les coûts administratifs augmentent et les patients attendent plus longtemps pour obtenir un traitement. Cela crée une opportunité de croissance évidente pour les fournisseurs de logiciels de gestion des refus afin d'automatiser les autorisations préalables. Une telle innovation permet des approbations plus rapides et réduit les retouches ultérieures dans le cycle de réclamation. À mesure que les flux de travail basés sur l'IA s'améliorent, les solutions peuvent détecter automatiquement quand une autorisation est requise, assembler des paquets prêts à être envoyés au payeur, suivre l'état et déclencher la bonne étape suivante sans transfert humain. Ce changement fait passer les organisations d’appels réactifs à une prévention proactive, améliorant ainsi les performances en matière de réclamations claires et accélérant le recouvrement des espèces.

- Par exemple, en janvier 2026, R1 a lancé R1 Prior Authorization, optimisé par son système d’exploitation Phare, pour automatiser et rationaliser l’autorisation préalable à grande échelle, reflétant l’accent mis sur l’automatisation et la croissance au fil du temps.

LES DÉFIS DU MARCHÉ

La complexité de l’intégration avec les DSE et les systèmes de facturation pose un défi crucial à la croissance du marché

La complexité de l'intégration avec les DSE et les systèmes de facturation constitue un défi important pour le marché. Les demandes de refus doivent extraire des données cliniques, de codage et d'éligibilité claires de plusieurs systèmes, et toute inadéquation crée des erreurs et des retouches. Lorsque les champs de données ne correspondent pas ou que les flux de travail ne s'alignent pas correctement, les réclamations peuvent être soumises avec des codes incorrects ou des références d'autorisation brisées, ce qui augmente les refus. Ces intégrations nécessitent également beaucoup de temps, d'efforts informatiques et de tests au niveau des payeurs et des règles internes. Cela se traduit par des projets qui durent plus longtemps et coûtent plus cher que prévu. Ces défis ralentissent l’adoption et rendent plus difficile pour les fournisseurs de démontrer rapidement un retour sur investissement, entravant ainsi la croissance globale du marché.

- Par exemple, en avril 2023, le ministère américain des Anciens Combattants a interrompu les futurs déploiements de son système de DSE pour se concentrer sur la résolution des problèmes sur les sites existants. Le développement a mis en évidence la manière dont les problèmes d’intégration et de stabilisation des systèmes à grande échelle perturbent les opérations, retardent les avantages attendus et ralentissent l’adoption de solutions associées sur le marché.

Analyse de segmentation

Par déploiement

Segment basé sur le cloud mené en raison de ses avantages

En fonction du déploiement, le marché est segmenté en cloud, sur site et hybride.

En 2025, le segment basé sur le cloud a dominé le marché, stimulé par le besoin des fournisseurs d'un déploiement plus rapide et de mises à jour continues. Les plates-formes cloud facilitent la centralisation des files d'attente de travail, standardisent les flux de travail et offrent une visibilité en temps réel sur l'état des demandes de refus. Ces fonctionnalités réduisent les délais et aident les équipes à agir plus rapidement. La livraison dans le cloud permet également une mise à l'échelle plus rapide lors des pics de volume, ce qui facilite le lancement de nouvelles fonctionnalités d'analyse et d'IA qui améliorent la prévention et la récupération. Soulignant ces avantages, des acteurs clés participent à des collaborations et à des acquisitions stratégiques pour élargir les offres de ces solutions basées sur le cloud.

- Par exemple, en janvier 2026, EnableComp a acquis Health Resources Optimization, Inc. (H/ROI), une société de premier plan en matière de refus cliniques et de récupération de revenus.

Le segment hybride devrait croître à un TCAC de 9,63 % au cours de la période d’étude.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type

La solution unique proposée par RCM Integrated Solutions a renforcé la domination du segment

En fonction du type, le marché est segmenté en autonomes et intégrés au RCM.

Les solutions intégrées au RCM représentaient la plus grande part de marché des logiciels de gestion des refus en 2025. Cette domination est attribuée au fait que de nombreuses entreprises clés proposent des solutions intégrées de gestion des refus plutôt que des solutions autonomes. Une solution unique pour les modifications des demandes, les versements et le suivi des refus permet une analyse plus facile des causes profondes, réduisant ainsi les reprises et les radiations. Cela se traduit par un délai d’exécution plus rapide et un retour sur investissement plus clair, en particulier pour les grands systèmes de santé cherchant à minimiser le nombre de solutions ponctuelles. Ces avantages incitent les entreprises clés à intégrer les solutions de gestion des refus avec RCM, alimentant ainsi la croissance segmentaire.

- Par exemple, en mars 2025, RevSpring a collaboré avec Availity pour intégrer sa solution de gestion du cycle de revenus, traitant de la gestion des refus, du traitement des réclamations et des interactions avec les fournisseurs. Ce développement a permis aux clients d'accéder à une solution de service complet pour permettre des paiements et un traitement plus efficaces des patients.

Le segment autonome devrait croître à un TCAC de 6,25 % au cours de la période d’étude.

Par étape du flux de travail

Le segment post-facture a dominé le marché en raison de l'accent mis par les principales entreprises sur le lancement de nouveaux produits

En fonction de l’étape du flux de travail, le marché est segmenté en pré-facturation, après-facturation et recouvrement/écart.

En 2025, le segment post-facture dominait le marché mondial, représentant la plus grande part. La domination du segment est attribuée au fait que les refus ne sont généralement découverts qu'après le traitement d'une réclamation, ce qui incite les fournisseurs à se concentrer sur la récupération des revenus déjà menacés. Les prestataires étaient confrontés à des délais stricts et devaient se conformer à des exigences spécifiques en matière de documentation et à des étapes spécifiques au payeur. Le non-respect de ces étapes pourrait transformer une créance recouvrable en radiation, soulignant l’importance des flux de travail de gestion post-facture. En conséquence, les principales entreprises se concentrent sur le lancement de nouveaux produits pour monétiser le potentiel du segment.

- Par exemple, en avril 2025, Red Sky Health a dévoilé Daniel, une solution basée sur l'IA pour aider les prestataires de soins de santé à identifier les causes profondes des erreurs de réclamation, à les corriger en temps réel et à soumettre à nouveau les réclamations efficacement. La solution innovante a permis aux fournisseurs de récupérer les revenus perdus avec une plus grande efficacité en utilisant le ML etIA générativealgorithmes pour analyser les données historiques des réclamations, identifier et corriger les erreurs et rationaliser le processus de nouvelle soumission.

Le segment de pré-facturation devrait croître à un TCAC de 18,17 % au cours de la période d'étude.

Par candidature

Flux de travail de base de gestion des refus pour conduire à une croissance segmentaire

Selon les applications, le marché est divisé en prévention des refus, gestion des refus, édition des réclamations, priorisation des refus, analyse des sous-paiements, etc.

En 2025, le segment de la gestion des refus dominait le marché mondial, car il représente un flux de travail essentiel pour la gestion des revenus à haut risque. Le segment détermine le montant des revenus récupérés par rapport aux revenus radiés. Les équipes ont besoin d'un système approprié pour suivre les raisons des refus, acheminer le travail, gérer les délais des payeurs et garantir que les appels sont soumis correctement et à temps. Sans ces bases, les fonctionnalités avancées telles que la prévention et l’analyse des sous-paiements n’apportent aucune valeur. En conséquence, les acheteurs donnent la priorité aux capacités de gestion des refus comme principal domaine d’investissement sur le marché. En soulignant ces avantages, les principales entreprises orientent leurs ressources vers le lancement de produits innovants afin de répondre à la demande mondiale croissante de logiciels de gestion des refus.

- Par exemple, en mai 2025, MD Clarity a lancé une extension majeure de son module de gestion des refus. L'offre a permis aux prestataires de soins de santé d'identifier, de faire appel et d'analyser les refus plus efficacement, facilitant ainsi un remboursement optimal et amélioré.

Le segment de priorisation des refus devrait croître à un TCAC de 16,70 % au cours de la période d’étude.

Par utilisateur final

Des volumes élevés de réclamations dans les hôpitaux et les ASC ont entraîné une croissance segmentaire

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cabinets de médecins et autres.

Le segment des hôpitaux et des ASC a dominé le marché en 2025. Le segment génère des volumes de réclamations élevés et gère des flux de prestation de soins complexes, où les refus ont un impact plus important sur les performances globales. Ces organisations gèrent également davantage de contrats avec les payeurs et des exigences d'autorisation complexes, qui nécessitent une documentation clinique plus importante. Des volumes de réclamations élevés combinés à une documentation complexe augmentent le risque de refus et nécessitent des flux de travail structurés. En raison de ces facteurs, les hôpitaux et les ASC sont les principaux utilisateurs finaux des logiciels de gestion des refus et représentent la plus grande part des revenus. Soulignant la domination du segment, les entreprises s'engagent activement dans des activités stratégiques, telles que des acquisitions et des fusions, pour répondre à la demande croissante.

- Par exemple, en décembre 2023, R1 RCM Inc., l'un des principaux fournisseurs de solutions technologiques destinées aux prestataires de soins de santé, a acquis Acclara, ungestion du cycle de revenusLe partenariat visait à automatiser les processus de gestion des revenus et à diversifier les offres afin de créer de la valeur à long terme pour les prestataires de soins de santé, les patients et les actionnaires.

Le segment des cabinets de médecins devrait croître à un TCAC de 16,29 % au cours de la période d'étude.

Perspectives régionales du marché des logiciels de gestion des refus

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Denials Management Software Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 0,72 milliard USD et a maintenu sa position de leader en 2025 avec 0,81 milliard USD. Le marché est stimulé par la hausse des taux de refus et par l’évolution rapide des règles des organismes de réglementation en matière de payeurs. De plus, l’évolution vers des modèles de remboursement plus complexes et un contrôle accru du codage ont accru la demande de solutions de gestion des refus dans la région, soutenant ainsi la croissance du marché.

Marché américain des logiciels de gestion des refus

Compte tenu de la contribution substantielle de l’Amérique du Nord et de la domination américaine dans la région, le marché américain est estimé à environ 0,84 milliard de dollars en 2026, ce qui représente environ 56,48 % du marché mondial des logiciels de gestion des refus.

Europe

L'Europe devrait connaître une croissance de 12,30 % au cours des années à venir, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 0,28 milliard de dollars d'ici 2026. La numérisation accrue des flux financiers hospitaliers et les attentes plus strictes en matière de conformité de la région devraient stimuler la croissance.

Marché des logiciels de gestion des refus au Royaume-Uni

Le marché des logiciels de gestion des refus au Royaume-Uni en 2026 est estimé à environ 0,04 milliard de dollars, ce qui représente environ 2,86 % du marché mondial.

Marché allemand des logiciels de gestion des refus

En Allemagne, le marché des logiciels de gestion des refus devrait atteindre environ 0,07 milliard de dollars en 2026, soit environ 4,78 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,22 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Cette croissance est attribuée à l’augmentation de la charge administrative et à la pression exercée pour améliorer l’efficacité financière.

Marché japonais des logiciels de gestion des refus

Au Japon, le marché mondial des logiciels de gestion des refus en 2026 est estimé à environ 0,05 milliard de dollars, soit environ 3,56 % du marché mondial.

Marché chinois des logiciels de gestion des refus

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,07 milliard de dollars en 2026, soit environ 4,93 % des ventes mondiales.

Marché indien des logiciels de gestion des refus

En Inde, le marché des logiciels de gestion des refus en 2026 est estimé à environ 0,02 milliard de dollars, ce qui représente environ 1,20 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée du marché mondial des logiciels de gestion des refus au cours de la période de prévision. Le marché latino-américain devrait atteindre une valorisation de 0,04 milliard de dollars en 2026. La région connaît une croissance du marché, tirée par des investissements accrus et des initiatives gouvernementales. Au Moyen-Orient et en Afrique, le CCG devrait représenter 1,34 % du marché mondial et atteindre une valorisation de 0,02 milliard de dollars.

Marché des logiciels de gestion des refus en Afrique du Sud

Le marché devrait atteindre environ 0,01 milliard de dollars d’ici 2026, ce qui représente environ 0,41 % du chiffre d’affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur les lancements de nouveaux produits par des acteurs clés pour propulser les progrès du marché

Le marché mondial des logiciels de gestion des refus est fortement consolidé, avec des sociétés telles que SCALE Healthcare, Experian Information Solutions, Inc., Infinx Healthcare et Waystar détenant une part de marché importante. Les partenariats stratégiques, les progrès technologiques et les investissements accrus dans le lancement de nouveaux produits génèrent des gains de parts de marché parmi ces entreprises.

- Par exemple, en septembre 2025, Waystar a annoncé des avancées en matière de leadership en matière d’IA avec le lancement de sa solution de nouvelle génération de prévention des refus et de récupération des remboursements, Waystar AltitudeAI. Ces avancées ont renforcé les positions de leader de l’entreprise sur le marché et visent à stimuler la croissance du marché.

Parmi les autres acteurs notables du marché mondial figurent FinThrive, Availity, LLC, R1 et Optum, Inc. Ces sociétés devraient donner la priorité aux progrès technologiques, aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leurs positions au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DES LOGICIELS DE GESTION DES REFUS PROFILÉES

- ÉCHELLE Santé(NOUS.)

- Experian Information Solutions, Inc. (NOUS.)

- Infinx Santé(NOUS.)

- Étoile du chemin(NOUS.)

- (NOUS.)

- Disponibilité, LLC. (NOUS.)

- R1 (États-Unis)

- Optum, Inc. (États-Unis)

- Sift Healthcare (États-Unis)

- MDaudit (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :NYX Health, un fournisseur de solutions de cycle de revenus des soins de santé spécialisé dans les flux de travail avancés de récupération en cas de refus et axés sur la conformité, a lancé sa solution d'automatisation des lettres d'appel en cas de refus basée sur l'IA, NYX Health AI. Ce développement a permis aux hôpitaux et aux systèmes de santé de générer automatiquement à grande échelle des lettres d'appel de refus précises et spécifiques au payeur, accélérant ainsi les délais d'appel.

- Juillet 2025 :VisiQuate, un leader, a acquis Etyon, une entreprise de technologie de la santé reconnue pour son apprentissage automatique RCM approfondi, ses algorithmes spécifiques à un domaine et ses capacités avancées de tokenisation des données afin de dynamiser l'automatisation des informations et la gestion des refus pour les prestataires de soins de santé.

- Juin 2025 :FinThrive, Inc. a lancé FinThrive Denials and Underpayments Analyzer, une solution d'analyse de nouvelle génération pour aider les systèmes de santé à gérer les refus et les sous-paiements des payeurs.

- Novembre 2024 :Claimable, a lancé sa plateforme d'appel basée sur l'IA, conçue pour aider les enfants atteints de PANS/PANDAS à surmonter les refus des compagnies d'assurance et à accéder aux informations critiques.immunoglobuline intraveineuse(IVIG).

- Juin 2024 :Solventum a lancé une solution d'intégrité des paiements et de cycle de revenus basée sur l'intelligence artificielle (IA), Solventum Revenue Integrity System. La solution a été développée en collaboration avec Sift Healthcare et est conçue pour aider les systèmes de santé à réduire les refus potentiels et à garantir un remboursement rapide et précis du payeur.

- Septembre 2023 :Finvi a amélioré sa solution Artiva HCx avec une nouvelle suite de gestion des refus conçue pour rationaliser le processus de refus pour les services de gestion du cycle de revenus (RCM) du secteur de la santé.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 14,69 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par déploiement, type, étape du flux de travail, application, utilisateur final et région |

|

Par déploiement |

· Basé sur le cloud · Sur site · Hybride |

|

Par Taper |

· Autonome · RCM intégré |

|

Par Étape du flux de travail |

· Pré-facture · Post-facture · Récupération/écart |

|

Par candidature |

· Prévention du déni · Gestion des refus · Modification des revendications · Priorisation des refus · Analyse des sous-paiements · Autres |

|

Par utilisateur final |

· Hôpitaux et ASC · Cabinets de médecins · Autres |

|

Par région |

· Amérique du Nord (par déploiement, type, étape du flux de travail, application, utilisateur final et pays) o États-Unis o Canada · Europe (par déploiement, type, étape du flux de travail, application, utilisateur final et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par déploiement, type, étape du flux de travail, application, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par déploiement, type, étape du flux de travail, application, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par déploiement, type, étape du flux de travail, application, utilisateur final et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,32 milliard de dollars en 2025 et devrait atteindre 4,46 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,81 milliard de dollars.

Le marché devrait croître à un TCAC de 14,69 % au cours de la période de prévision (2026-2034).

En termes de déploiement, le segment basé sur le cloud a dominé le marché.

Des refus de réclamation élevés et une visibilité limitée sont les facteurs clés de la croissance du marché.

SCALE Healthcare, Experian Information Solutions, Inc., Infinx Healthcare et Waystar sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés