Taille, part et analyse de l’industrie du marché de la néphropathie diabétique, par classe de médicaments (inhibiteurs de l’enzyme de conversion de l’angiotensine (ECA), bloqueurs des récepteurs de l’angiotensine, inhibiteurs du cotransporteur de glucose sodique 2 (SGLT2), antagonistes des récepteurs minéralocorticoïdes et autres), par canal de distribution (pharmacies hospitalières, pharmacies et pharmacies de détail, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

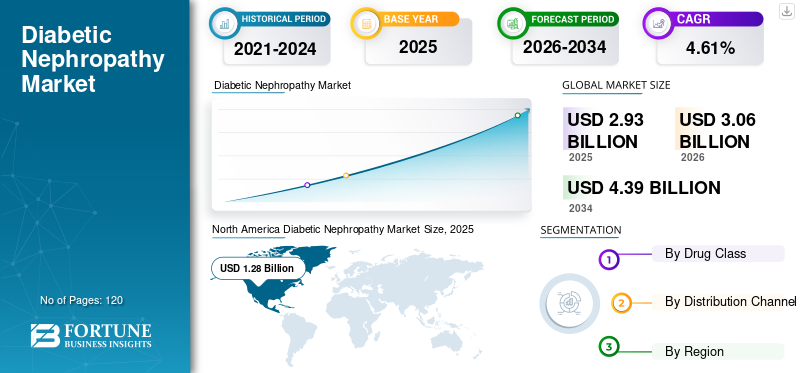

La taille du marché mondial de la néphropathie diabétique était évaluée à USD2,93milliards de dollars en 2025. Le marché devrait passer de USD3.06milliards en 2026 en USD4.39milliards d’ici 2034, affichant un TCAC de4.61% au cours de la période de prévision. L'Amérique du Nord a dominé le marché de la néphropathie diabétique avec une part de marché de43.73% en 2025. De plus, la taille du marché américain de la néphropathie diabétique devrait croître considérablement, pour atteindre une valeur estimée à 1,59 milliard de dollars d’ici 2032, en raison de l’incidence croissante du diabète.

La néphropathie diabétique est un type de maladie rénale provoquée lorsque le rein est exposé à une hyperglycémie persistante et définie par la présence d'une protéinurie. Son risque est élevé chez les patients diabétiques. L'étendue de la maladie rénale peut être déterminée en évaluant le débit de filtration glomérulaire. Le marché mondial est en expansion en raison de la prévalence accrue du diabète. Par exemple, selon l'Atlas du diabète de la FID, en 2021, en Europe, il y avait environ 61,0 millions de personnes atteintes de diabète, tandis que le Pacifique occidental compte 206,0 millions de personnes atteintes de diabète. De plus, d’autres facteurs, tels que la génétique, le contrôle de la glycémie et la tension artérielle, peuvent aider les patients diabétiques à développer une maladie rénale. Le risque accru de cette maladie a propulsé la croissance du marché mondial.

L’épidémie de COVID-19 a eu un impact négatif sur le marché de la néphropathie diabétique. Par exemple, selon l’article de Fierce Healthcare, en 2020, les essais cliniques dans le processus de développement de médicaments ont ralenti. En outre, le rapport d’Optum suggère que les essais cliniques ont effectivement ralenti pendant la pandémie, mais qu’ils ne se sont pas arrêtés. La pandémie de COVID-19 a mis à rude épreuve les études de recherche destinées au développement de nouveaux médicaments. La plupart des acteurs clés ont enregistré une baisse de leurs revenus pendant la pandémie de COVID-19.

La pandémie a également affecté les chaînes d’approvisionnement pharmaceutiques à travers le monde. Sur la base des données FDA publiées en 2019, environ 40 % des sites de fabrication enregistrés pour leingrédients pharmaceutiques actifsétaient présents en Chine et en Inde. Cela a gravement affecté la fiabilité de la chaîne d’approvisionnement et a donc conduit à des pénuries de médicaments pour de nombreuses raisons différentes, notamment la disponibilité de la main-d’œuvre et la distance de transport. Ces facteurs ont également fait baisser les revenus du marché mondial. Le marché a repris sa tendance de croissance d’avant la pandémie en 2021 et devrait afficher des tendances de croissance constantes au cours de la période de prévision 2024-3032.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché de la néphropathie diabétique

Taille et prévisions du marché :

- Taille du marché 2025 : USD2,93milliard

- Taille du marché 2026 : USD3.06milliard

- Taille du marché prévue pour 2034 : USD4.39milliard

- TCAC :4.61% de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché de la néphropathie diabétique avec un43.73Part en % en 2025, due à la forte prévalence du diabète et des maladies rénales chroniques. Le marché américain devrait atteindre 1,59 milliard de dollars d’ici 2032, propulsé par un large bassin de patients et des dépenses de santé croissantes.

- Les bloqueurs des récepteurs de l’angiotensine détenaient la plus grande part de marché par classe de médicaments en 2023, en raison de leurs avantages prouvés dans la prévention et le retardement de la néphropathie chez les patients diabétiques de type 2 atteints de microalbuminurie.

Faits saillants du pays :

- Japon : la croissance du marché est soutenue par les initiatives gouvernementales visant à gérer les maladies chroniques et par l'adoption accrue de thérapies innovantes pour la maladie rénale diabétique. Le fardeau clinique de la DKD est particulièrement élevé dans les populations vieillissantes, ce qui encourage un diagnostic et un traitement précoces.

- États-Unis : le pays représentait une part de marché importante en raison de l'incidence élevée du diabète (34,2 millions de cas en 2020, CDC) et de l'IRC (15 % des adultes américains en 2021). Ces chiffres impactent directement la demande croissante de traitements pour la néphropathie diabétique, notamment de la part des pharmacies hospitalières.

- Chine : La population diabétique croissante, la hausse des taux d’obésité et l’expansion des infrastructures hospitalières accélèrent la croissance du marché. La Chine est également une source majeure de fabrication de produits pharmaceutiques, même si les perturbations liées au COVID-19 ont eu un impact sur les chaînes d’approvisionnement en médicaments, soulignant l’importance de la production et de l’innovation nationales.

- Europe : la région constitue le deuxième marché en importance en raison de la prévalence croissante du diabète et de l'IRC. Environ 47 millions de personnes dans l'UE étaient touchées par une maladie rénale chronique en 2021. L'accent accru mis sur l'intervention précoce, combiné à un financement de la recherche et à des partenariats entre les associations caritatives liées au diabète et aux reins, stimule le marché.

Tendances du marché de la néphropathie diabétique

Augmentation des activités de R&D pour stimuler la croissance du marché

Le rein est le principal organe cible des lésions microvasculaires liées au diabète. On s’attend à ce qu’une proportion importante de patients diabétiques développent une maladie rénale due au diabète et à d’autres comorbidités telles que l’hypertension et la perte de néphrons liée au vieillissement. Le nombre croissant d’activités de R&D pour le traitement de cette pathologie dynamise le marché.

- Par exemple, sur la base des données récentes de ClinicalTrials.gov, en 2021, plus de 50 études en cours seraient liées au traitement de la néphropathie diabétique. Ces médicaments consistent principalement en des mesures antiprotéinuriques et antihypertensives résultant de l'inactivation du système rénine-angiotensine-aldostérone. Ces études contribuent à la croissance du marché à long terme.

En outre, les efforts de recherche visant à comprendre de manière globale les mécanismes sous-jacents de la néphropathie diabétique et à améliorer les stratégies de traitement sont propulsés par les collaborations croissantes entre les sociétés pharmaceutiques, les instituts de recherche et les organismes de santé.

- Par exemple, selon les données fournies par la Juvenile Diabetes Research Foundation Ltd en février 2024, des organismes caritatifs de recherche sur le diabète et le rein s'associent pour lutter contre les troubles rénaux diabétiques. Ces organismes caritatifs s'associent pour trouver des lacunes dans le traitement actuel de la néphropathie diabétique et pour convertir la recherche en traitements efficaces visant à aider les personnes atteintes de diabète et de maladie rénale.

En outre, il y a une prise de conscience croissante en termes de diagnostic précoce du rein diabétique chronique, augmentant le nombre de visites de patients dans les laboratoires cliniques, ce qui augmenterait ainsi la demande de médicaments au cours de la période de prévision. En outre, les progrès scientifiques dans le domaine de la maladie rénale diabétique (DKD) sont favorisés par les innovations technologiques dans le monde entier.

- Par exemple, sur la base d'un article publié dans BMC Nephrology en avril 2021, la technologie à haut débit et les études multi-omiques aident les chercheurs à comprendre la pathogenèse et le pronostic de la maladie rénale diabétique, qui devraient éventuellement intensifier les activités de recherche et développement à travers le monde.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la néphropathie diabétique

L’augmentation de la prévalence du diabète et de l’obésité stimule le marché

Les cas d’obésité ont considérablement augmenté. Par exemple, selon l’article d’A-Mansia Biotech, la prévalence mondiale de l’obésité a presque triplé entre 1975 et 2020. En 2020, plus de 2 milliards d’adultes étaient en surpoids, soit 39 % de la population adulte mondiale. En Europe, plus de la moitié de la population est en surpoids et environ 30 % d’entre eux sont obèses. Si le nombre de cas d’obésité continue d’augmenter à ce rythme, d’ici 2030, la moitié de la population adulte mondiale sera en surpoids ou obèse.

En outre, l’OMS a qualifié le diabète de pandémie du 21e siècle. Selon le rapport 2019 de la Fédération internationale du diabète, environ 463 millions d’adultes dans le monde âgés de 18 à 79 ans souffrent de diabète de type 2. Ce nombre devrait atteindre 700 millions d’ici 2045. Les personnes souffrant d’obésité et de diabète courent un risque plus élevé de recevoir un diagnostic de néphropathie diabétique. Par conséquent, la prévalence croissante du diabète entraîne une augmentation du nombre de patients souffrant de cette maladie, augmentant ainsi la demande pour son traitement.

Un solide pipeline de médicaments pour alimenter la croissance du marché

De plus en plus de preuves suggèrent que les agonistes des récepteurs du Glucagon-like peptide 1 (GLP-1) et les inhibiteurs du cotransporteur sodium-glucose 2 (SGLT2) devraient contrôler la maladie rénale chronique. Il y a une augmentation du nombre d’études de découverte de médicaments différentes en cours d’évaluation. La prise en charge thérapeutique actuelle de la néphropathie diabétique comprend le contrôle glycémique et le blocage du système rénine-angiotensine-aldostérone. Cependant, de nombreux patients finissent par évoluer vers une insuffisance rénale terminale.

Les principaux acteurs se concentrent donc sur le développement de nouveaux médicaments ou sur l’amélioration du traitement de la néphropathie diabétique. Cette R&D pour le développement et le lancement des médicaments stimule le marché.

- En novembre 2023, ProKidney Corp. a annoncé avoir achevé avec succès un essai clinique de phase 2 sur la thérapie cellulaire autologue rénale (REACT) pour le traitement de la néphropathie diabétique. La société a annoncé qu'elle prévoyait de mettre à jour le protocole d'étude pour l'essai de phase 3.

- Par exemple, sur la base de ClinicalTrials.gov, Boehringer Ingelheim s'est inscrit en avril 2021 à un essai clinique de phase 2 pour étudier l'efficacité du BI 685509 contre la néphropathie diabétique. L'objectif est d'étudier l'efficacité du médicament pour l'amélioration de la fonction rénale.

Il existe un solide portefeuille de médicaments, tels que la bardoxolone méthyle TMX-049, à différents stades de développement clinique. L'approbation récente de médicaments a ouvert la voie à de futures thérapies telles que Farxiga, Invokana et Kerendia.

- Par exemple, en juin 2022, Mitsubishi Tanabe Pharma Corporation a annoncé l'approbation réglementaire des comprimés CANAGLU à 100 mg pour le traitement de la maladie rénale chronique associée au diabète de type 2.

- En avril 2021, la FDA a approuvé les comprimés oraux de Farxiga (dapagliflozine) d'AstraZeneca pour réduire le risque de fonction rénale, d'insuffisance rénale, de mortalité cardiovasculaire et les personnes atteintes d'insuffisance rénale chronique présentant un risque de progression de la maladie. La FDA a accordé l'autorisation sur la base des résultats positifs de l'essai historique de phase III DAPA-HF, démontrant que Farxiga a réduit les décès d'origine CV ou les hospitalisations pour insuffisance cardiaque (IC) avec ou sans diabète de type 2 par une étude statistiquement significative et clinique par rapport au placebo.

Tous ces facteurs finissent par alimenter la croissance de l’industrie.

FACTEURS DE RETENUE

Des exigences réglementaires strictes limitent la croissance du marché

Il existe une politique réglementaire stricte pour l’approbation de tout médicament par les sociétés pharmaceutiques. Ainsi, les organisations pharmaceutiques cherchant à obtenir l'approbation de la FDA pour vendre de nouveauxmédicaments sur ordonnancedoit compléter le processus en cinq étapes : découverte/concept, recherche préclinique, recherche clinique, examen par la FDA et surveillance de la sécurité après commercialisation par la FDA. Aux États-Unis, il faut en moyenne 12 ans pour qu’un médicament expérimental passe du laboratoire à l’armoire à pharmacie s’il est fabriqué. Environ 5 médicaments sur 5 000 font l’objet d’essais précliniques avant d’être testés sur l’homme. L’un de ces 5 médicaments testés chez l’homme est approuvé.

Les organismes de réglementation décident de ces approbations des options de traitement et des décisions sur la base des résultats des études d'essais cliniques. En outre, les exigences relatives aux différentes phases des médicaments sont très strictes. Par exemple, l’objectif des essais de phase 3 de ces médicaments est de déterminer et de confirmer les preuves préliminaires recueillies lors des essais précédents selon lesquelles le médicament est un traitement sûr, bénéfique et efficace. De nombreuses études d’essais cliniques sont exclues de l’analyse si elles montrent une faible efficacité sur l’évolution rénale. Sur la base de l'analyse transversale des essais cliniques sur la néphropathie diabétique réalisée par le Centre national d'information sur la biotechnologie en 2017, sur 49 études d'essais cliniques de phase 3 terminées, 15 études ont été exclues car elles n'incluaient pas de patients diabétiques ni aucune intervention de DKD.

En outre, la physiopathologie complexe de la néphropathie diabétique pose des obstacles à la création de thérapies ciblées capables de cibler de manière adéquate les mécanismes sous-jacents des lésions rénales, ce qui pourrait entraver le développement de nouvelles approches thérapeutiques et restreindre les progrès thérapeutiques.

De plus, il n’existe aucun remède à cette maladie et les médicaments actuellement disponibles sur le marché ne peuvent que contrôler ou ralentir la progression des maladies rénales diabétiques. Tous ces facteurs limitent la croissance du marché mondial de la néphropathie diabétique.

Analyse de la segmentation du marché de la néphropathie diabétique

Par analyse de classe de médicaments

Le segment des bloqueurs des récepteurs de l’angiotensine détient la part de marché la plus élevée

Le segment des bloqueurs des récepteurs de l'angiotensine devrait dominer le marché avec une part de 37,93 % en 2026. Sur la base de la classe de médicaments, le marché mondial est segmenté en inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA), en bloqueurs des récepteurs de l'angiotensine, en sodium.GlucoseInhibiteurs du cotransporteur 2 (SGLT2), antagonistes des récepteurs minéralocorticoïdes et autres (modulateur antioxydant de l'inflammation, diurétiques et inhibiteurs calciques).

Le segment des bloqueurs des récepteurs de l’angiotensine représentait la part de marché la plus élevée en 2023. La croissance du marché est attribuée à divers avantages associés à l’utilisation des bloqueurs des récepteurs de l’angiotensine. Par exemple, il prévient et retarde le développement de la néphropathie chez les patients souffrant de diabète de type 2 et de microalbuminurie et aide les patients diabétiques à prévenir le développement de tout type de complications.

Le segment des inhibiteurs de l'ECA représentait le troisième marché en importance en 2023. Diverses études cliniques ont établi l'efficacité clinique des inhibiteurs de l'ECA à retarder d'environ 40,0 % la progression de l'IRC vers des troubles rénaux terminales. De tels avantages cliniques conduisent à l’acceptation croissante des inhibiteurs de l’ECA pour le traitement de la néphropathie diabétique, contribuant ainsi à la croissance du marché.

On estime que le segment des inhibiteurs du SGLT2 connaît une croissance au TCAC le plus élevé. Ceci est attribué à la réduction de la fibrose rénale albuminurie en améliorant et en réduisant divers facteurs tels que la filtration glomérulaire et la production de matrice extracellulaire. D'autres avantages cliniques, notamment la réduction des complications des comorbidités, telles que les maladies cardiovasculaires chez les patients souffrant de néphropathie diabétique, sont quelques-uns des facteurs qui alimentent l'application des inhibiteurs du SGLT dans la gestion de la maladie.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse des canaux de distribution

Les pharmacies hospitalières connaîtront la part de marché la plus élevée

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies et pharmacies de détail, etc.

Le segment des pharmacies hospitalières devrait dominer le marché, avec une contribution de 54,96 % à l'échelle mondiale en 2026. Les pharmacies hospitalières détiennent la part de marché la plus élevée, car l'insuffisance rénale chronique est devenue courante dans le monde et les personnes souffrant d'IRC ont un risque accru de complications de santé. D’après l’un des articles de recherche de Plos Medicine, les adultes souffrant d’une maladie rénale chronique ont un taux d’hospitalisation plus élevé que la population générale hospitalisée. De plus, selon les données fournies par Scientific Reports en février 2024, au cours des trois dernières années, les patients atteints de néphropathie diabétique ont connu des taux d'hospitalisation élevés. Cela finit par accroître l’utilisation de médicaments liés à la néphropathie diabétique pour le traitement dans les pharmacies hospitalières.

Le segment des pharmacies et des pharmacies de détail détenait la deuxième plus grande part en 2023. Cela est dû à l'achat de médicaments sur ordonnance et au renouvellement des médicaments prescrits. De plus, les symptômes initiaux de phase 3 liés aux néphropathies diabétiques, tels que l'inflammation, peuvent également être traités avecMédicaments en vente libreque l'on peut facilement se procurer dans les pharmacies de détail.

APERÇU RÉGIONAL

Sur la base des régions, le marché mondial est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

North America Diabetic Nephropathy Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord a enregistré un marché de 1,28 milliard de dollars en 2025, soit 43,73 % de la part de marché mondiale, et devrait atteindre 1,33 milliard de dollars en 2026. Cela est attribué à l’incidence croissante du diabète. Par exemple, selon le rapport national sur les statistiques du diabète du CDC, pour 2020, 34,2 millions d’Américains souffraient de diabète. En raison de l’augmentation rapide du diabète et des complications associées, un grand nombre de patients souffrent de néphropathie diabétique. En outre, sur la base du rapport du CDC, en 2021, on estime qu'environ 15 % des adultes américains souffraient d'une maladie rénale chronique, ce qui fait qu'environ 37 millions de personnes aux États-Unis souffrent de cette maladie. Ces facteurs alimentent la demande croissante de médicaments aux États-Unis et au Canada. Le marché américain devrait atteindre 1,26 milliard de dollars d’ici 2026.

Europe

En 2025, l’Europe représentait 0,68 milliard de dollars, soit 23,33 % du marché mondial, et devrait atteindre 0,71 milliard de dollars en 2026. La prévalence croissante du diabète, de l’obésité et des complications associées, entre autres, propulse la croissance du marché dans la région. Par exemple, selon l’article d’AstraZeneca de 2021, la maladie rénale chronique diminue la fonction rénale et est également responsable de maladies cardiaques ou d’accidents vasculaires cérébraux. L'article indique que l'IRC a touché environ 840 millions de personnes dans le monde et environ 47 millions dans l'Union européenne. Cette prévalence de l’IRC indique également une augmentation des maladies rénales diabétiques. Tous ces facteurs alimentent la demande de médicaments sur le marché européen. Le marché britannique devrait atteindre 0,14 milliard USD d’ici 2026, tandis que le marché allemand devrait atteindre 0,16 milliard USD d’ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique a généré 0,76 milliard de dollars en 2025, ce qui représente 25,88 % du paysage du marché mondial, et devrait atteindre 0,81 milliard de dollars en 2026. On estime que le marché de la région Asie-Pacifique connaîtra une croissance au TCAC le plus élevé. La population diabétique croissante et le mode de vie sédentaire des habitants de la région contribuent largement à la croissance du marché. Diverses initiatives des organismes de réglementation visant à gérer la maladie dans la région stimulent également la croissance du marché. D’après l’article publié par la Société Asie-Pacifique de Néphrologie en 2020, la néphropathie diabétique constitue un fardeau de santé important dans la région, la Malaisie et Singapour y contribuant le plus. La Société Asie-Pacifique de Néphrologie (APSN) a chargé un groupe de travail (WG), basé sur la différence d'infrastructures et de ressources de soins de santé entre les différents pays de la région, d'élaborer un ensemble de directives cliniques pour gérer les patients souffrant de la maladie et de prêter attention aux modulations des soins de santé dans les différents pays de la région. Le marché japonais devrait atteindre 0,22 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,26 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,14 milliard USD d'ici 2026.

Reste du monde

Le reste du monde représentait 0,206924779390384 milliards USD en 2025, soit 7,05729879154642 % de la part de marché mondiale, et devrait atteindre 0,212470363478046 milliards USD en 2026. Le reste du monde devrait représenter une part limitée des revenus du marché au cours de la période de prévision. La croissance du marché est attribuée à la prévalence croissante de la néphropathie diabétique et à la sensibilisation croissante au diagnostic et au traitement précoces de la maladie rénale diabétique.

Liste des entreprises clés du marché de la néphropathie diabétique

Novartis, AstraZeneca et Sanofi ont dominé le marché mondial en 2023

Novartis représentait la majeure partie du marché en 2023. Cela est principalement dû à l'accent mis davantage sur la R&D pour améliorer son offre de produits. Par exemple, en avril 2018, Novartis AG proposait une offre de produits solide, telle que Diovan et Entresto, pour la néphropathie diabétique. AstraZeneca représentait une part de marché importante sur le marché mondial en 2023. Cela est dû à l’accent mis sur les fusions et acquisitions et à l’obtention des approbations des organismes de réglementation pour établir la position de l’entreprise sur le marché et améliorer son portefeuille de produits. Par exemple, en avril 2021, AstraZeneca a annoncé l’approbation de son produit Farxiga/Forxiga aux États-Unis pour traiter l’insuffisance rénale chronique (IRC) chez les adultes avec et sans diabète de type 2. Cela a élargi le portefeuille de produits de l'entreprise pour une maladie supplémentaire. Parmi les autres acteurs majeurs figurent Pfizer, Bayer AG, Mitsubishi Tanabe Pharma Corporation, Par Pharmaceuticals et Sun Pharma. Ces acteurs mettent fortement l’accent sur la R&D afin d’élargir leur offre de produits pour le traitement des maladies rénales et du diabète.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Janssen Pharmaceuticals, Inc.(NOUS.)

- AstraZeneca (Royaume-Uni)

- Aurobindo Pharma Limited (Inde)

- Teva Industries Pharmaceutiques Ltée(Israël)

- Sanofi (France)

- Novartis SA (Suisse)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Bayer AG (Allemagne)

- Par Pharmaceuticals (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2023– ProKidney Corp. a obtenu l'approbation de l'Agence britannique de réglementation des médicaments et des produits de santé (MHRA) pour le proact 1 (REGEN-006) et a reçu l'avis scientifique de l'EMA concernant les protocoles de phase 3 pour REACT dans l'insuffisance rénale chronique diabétique.

- juillet 2021– Les comprimés Kerendia (finerénone) de Bayer Ag ont été approuvés par la FDA pour réduire le risque de diminution de la fonction rénale, d'insuffisance rénale, de crises cardiaques non mortelles, de décès cardiovasculaire et d'hospitalisation due à une insuffisance cardiaque chez les adultes atteints d'une maladie rénale chronique associée au diabète de type 2.

- septembre 2019– Janssen Pharmaceuticals, Inc. a annoncé que la société avait obtenu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour Invokana (canagliflozine) pour réduire la progression des risques d'insuffisance cardiaque néphropathie diabétique chez les patients atteints de diabète de type 2 et de maladie rénale diabétique.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur la néphropathie diabétique fournit une analyse détaillée du marché et se concentre sur des aspects clés tels qu’un aperçu du marché, la pénétration de l’externalisation dans la R&D et les pays clés, et l’analyse des prix. De plus, il inclut les développements clés du secteur tels que les fusions, les partenariats et les acquisitions ainsi que l'analyse des marques. En plus de cela, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années. Le rapport couvre également l’analyse régionale de différents segments.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de4.61% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par classe de médicament

|

|

Par canal de distribution

|

|

|

Par Géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 2,93 milliards de dollars en 2025 et devrait atteindre 4,39 milliards de dollars d'ici 2034.

En 2025, l’Amérique du Nord représentait 1,28 milliard de dollars.

Avec une croissance de 4,61%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment des bloqueurs des récepteurs de l’angiotensine devrait être le segment leader de ce marché au cours de la période de prévision.

L’augmentation de la prévalence du diabète et le nombre croissant de produits en cours de développement stimulent le marché et comptent parmi les principaux facteurs à l’origine de la croissance des marchés.

Novartis et AstraZeneca comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés