Taille du marché de la charge utile des drones, part, impact de la guerre Russie-Ukraine et analyse de l'industrie, par classe (micro drones (moins de 2 kg), mini drones (2-20 kg), petits drones (20-50 kg) et drones tactiques (MALE et HALE)), par plate-forme (à voilure fixe et à voilure tournante), par type de charge utile (EO/IR, caméras, recherche et sauvetage, intelligence des signaux, intelligence électronique, capteurs laser, capteurs CBRN, et autres), par application et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES CHARGES UTILES DE DRONE ET PERSPECTIVES FUTURES

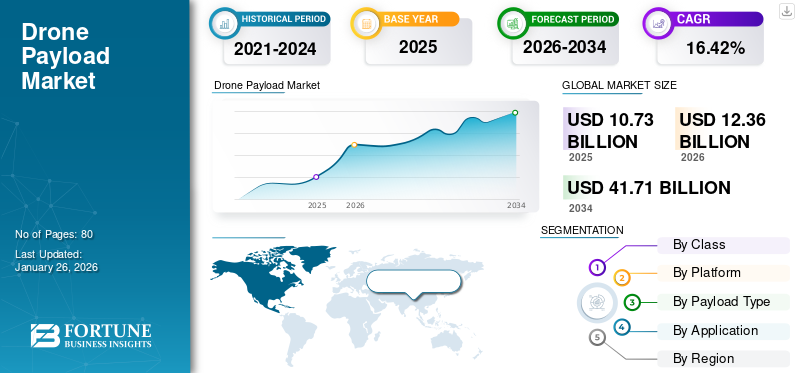

La taille du marché mondial des charges utiles pour drones était évaluée à 10,72 milliards USD en 2025. Le marché devrait passer de 12,36 milliards USD en 2026 à 41,71 milliards USD d’ici 2034, avec un TCAC de 16,42 % au cours de la période de prévision. L'Amérique du Nord dominait le marché des charges utiles pour drones avec une part de marché de 34,12 % en 2025.

Les charges utiles transforment les drones de simples plates-formes volantes en outils polyvalents capables d'exécuter des tâches de précision dans des secteurs tels que l'agriculture, l'énergie, la logistique, la construction et la sécurité publique. Dans le domaine de la défense, l’intégration des systèmes de guerre électro-optique, infrarouge et électronique est devenue indispensable pour les missions de renseignement, de surveillance, de reconnaissance et tactiques.

Le marché évolue vers un catalyseur essentiel des opérations commerciales et de défense, stimulé par la demande croissante de capteurs avancés, de systèmes d’imagerie, de modules de communication et de solutions de livraison de marchandises. Le marché bénéficie des progrès en matière de miniaturisation, d’informatique de pointe et de conceptions modulaires, qui permettent à des drones de différentes tailles de transporter des charges utiles de plus en plus sophistiquées. Dans le même temps, les cadres réglementaires, les problèmes de confidentialité et les contraintes de poids de la charge utile continuent de façonner les modèles d'adoption. Avec la croissance rapide des analyses basées sur l'IA, des capteurs multispectraux et des systèmes de charge utile de livraison, le marché est prêt pour une expansion soutenue alors que les industries recherchent une efficacité, une automatisation et des capacités de prise de décision en temps réel plus élevées.

Le marché comprend un mélange d'entrepreneurs de défense établis, de développeurs de capteurs spécialisés et dedrone commercialinnovateurs. Des sociétés telles que Lockheed Martin, Northrop Grumman et Thales dominent le segment des charges utiles axées sur la défense avec des systèmes avancés de surveillance et de communication. Sur le plan commercial, DJI, Parrot SA et Skydio sont en tête avec des charges utiles modulaires et des solutions d'imagerie basées sur l'IA. Des sociétés spécialisées telles que Teledyne FLIR, AeroVironment et Quantum Systems sont solides dans les domaines de l'imagerie thermique, du LiDAR et des charges utiles tactiques. De plus, des fournisseurs de technologie, notamment Velodyne LiDAR et Trimble, fournissent des capteurs de cartographie de précision, tandis qu'Israel Aerospace Industries (IAI) et Elbit Systems renforcent le marché grâce à des charges utiles de qualité militaire et des solutions de guerre électronique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la charge utile des dronesPoints à retenir

- Taille du marché en 2025 : 10,72 milliards de dollars

- Taille du marché en 2026 : 12,36 milliards USD

- Taille du marché prévue pour 2034 : 41,71 milliards de dollars

- TCAC : 16,42 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des charges utiles pour drones avec une part de 34,12 % en 2025.

- Le segment des drones tactiques (MALE et HALE) détenait la première part de marché de 43,51 % en 2026.

- Le segment des voilure tournantes a capté la plus grande part de 73,26 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 3,66 milliards de dollars en 2025 et devrait atteindre 4,19 milliards de dollars en 2026, grâce à de solides investissements dans la défense et à des programmes de modernisation des drones.

Asie-Pacifique

L’Asie-Pacifique a atteint 3,26 milliards de dollars en 2025 et devrait atteindre 3,80 milliards de dollars en 2026 en raison de l’adoption croissante des drones dans les secteurs de la défense, de l’agriculture et de la logistique.

Europe

L’Europe a enregistré 2,53 milliards USD en 2025 et devrait atteindre 2,92 milliards USD en 2026, soutenue par l’augmentation des applications de surveillance et de sécurité des frontières.

NOUS.

Le marché a atteint 3,51 milliards de dollars en 2025, soutenu par l’augmentation des achats de drones militaires et des initiatives avancées d’intégration de charges utiles ISR.

Japon

Les investissements croissants dans les drones industriels, les systèmes de gestion des catastrophes et les technologies aériennes autonomes soutiennent l’expansion du marché dans les applications commerciales et de défense.

En savoir plus

IMPACT DE LA GUERRE RUSSIE-UKRAINE

La guerre entre la Russie et l’Ukraine a accéléré la demande militaire, modifié les chaînes d’approvisionnement et accéléré l’innovation sur le terrain

Le conflit russo-ukrainien a eu un impact prononcé et multiforme sur la croissance du marché des charges utiles pour drones, notamment en accélérant la demande militaire et en favorisant une innovation rapide et pratique. Le conflit a mis en valeur la valeur opérationnelle de petits drones peu coûteux équipés de charges utiles efficaces allant des munitions improvisées et de la désignation de cibles à la reconnaissance utilisant l'EO/IR standard, des caméras thermiques et des kits de renseignement sur les signaux. Cette validation sur le champ de bataille a accru l'intérêt des acquisitions de défense pour les charges utiles rapidement utilisables, les baies de charge utile modulaires et les suites de capteurs renforcées, raccourcissant ainsi les cycles d'approvisionnement pour certaines classes d'équipements. Dans le même temps, la guerre a mis en évidence les vulnérabilités des chaînes d’approvisionnement pour les composants haut de gamme (optiques spécialisées, centrales de mesure inertielle, composants RF), ce qui a conduit certains fabricants à rechercher des fournisseurs alternatifs, à réaliser une production critique à terre ou à reconcevoir leurs produits autour de pièces facilement disponibles.

Les données du théâtre ont également alimenté l’innovation dans les systèmes de brouillage, d’usurpation d’identité et de capture de filets de charges utiles contre les drones, ainsi que dans les logiciels de coordination en essaim et de détection autonome de cibles, accélérant ainsi des capacités qui étaient auparavant expérimentales. Sur le plan commercial, l’augmentation des risques géopolitiques et des contrôles à l’exportation a resserré la circulation des capteurs et des appareils électroniques à double usage, compliquant ainsi les ventes et la collaboration internationales. Les besoins humanitaires et de reconstruction dans et à proximité des zones de conflit créent une demande de niche pour des charges utiles spécialisées dans l'évaluation des dommages, la détection des mines et les rôles de relais de communication. La perception du public a changé avec la visibilité des drones armés, ce qui a déclenché un nouveau débat sur l'éthique et la réglementation, ce qui pourrait influencer l'acceptation commerciale à long terme de certains types de charges utiles. Dans l’ensemble, le conflit a agi à la fois comme un creuset pour une démonstration rapide des capacités et comme une fonction de force pour la résilience de la chaîne d’approvisionnement et le renforcement opérationnel dans l’ensemble de l’industrie des charges utiles de drones.

TENDANCES DU MARCHÉ DES CHARGES UTILES DE DRONE

La miniaturisation rapide et la fusion de capteurs remodèlent la conception des charges utiles pour mettre l’accent sur la croissance du marché

Le marché évolue de manière décisive vers des systèmes plus légers et plus intégrés qui combinent plusieurs capacités de détection, de communication et d'effets dans des unités modulaires uniques. Des progrès dans semi-conducteurla fabrication, la densité énergétique des batteries et les capteurs MEMS permettent d'installer des charges utiles qui nécessitaient autrefois de grandes plates-formes sur de petits drones agiles. Ce changement étend les cas d’utilisation de l’inspection industrielle et de l’agriculture de précision à la livraison du dernier kilomètre et à la reconnaissance tactique. Dans le même temps, les fonctionnalités logicielles telles que l’IA embarquée, l’informatique de pointe et la compression des données en temps réel réduisent la dépendance aux liaisons à large bande passante. Cela permet d’obtenir des drones dotés d’une autonomie significative, capables de prétraiter les images, de détecter les anomalies et de prendre des décisions de navigation sans surveillance humaine constante.

L'interopérabilité gagne également en importance, les charges utiles étant de plus en plus construites sur des supports physiques et électriques standard et sur des formats de données ouverts afin que les opérateurs puissent échanger rapidement les capteurs entre les plates-formes. Les pressions commerciales poussent les fabricants à proposer des modèles de « charge utile en tant que service » ou d’abonnement dans lesquels les clients paient pour les analyses et les résultats plutôt que pour le matériel brut, accélérant ainsi l’adoption par les entreprises qui manquent d’expertise interne en matière de drones. L'évolution de la réglementation est inégale dans certaines régions, des règles plus claires en matière d'intégration au-delà de la ligne de visée visuelle (BVLOS) et de l'espace aérien permettent des opérations à plus grande échelle, ce qui favorise les systèmes de charge utile évolutifs et en réseau. Les préoccupations environnementales poussent les conceptions vers des matériaux recyclables et une consommation d’énergie plus faible. En bref, la tendance du marché favorise les charges utiles compactes, multifonctions et intelligentes, indépendantes de la plate-forme et soutenues par des analyses logicielles transformant les drones d'outils à usage unique en nœuds de collecte de données adaptables au sein de flux de travail numériques plus vastes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

OPPORTUNITÉS DE MARCHÉ

Une verticalisation spécifique au secteur et des offres de charges utiles orientées services pour accentuer la croissance du marché

Les opportunités sur le marché sont abondantes pour les entreprises qui combinent l'excellence matérielle avec des logiciels et des services spécifiques à un domaine. La verticalisation, en concevant des charges utiles et des analyses adaptées aux besoins d'un secteur particulier (par exemple, pipelines, viticulture de précision, inspections de toitures, surveillance de l'érosion côtière), permet d'augmenter la volonté de payer, car les clients reçoivent des solutions clés en main qui correspondent directement aux KPI opérationnels. Il existe une marge de croissance considérable dans les charges utiles permettant des missions de routine et reproductibles ; modulaire LiDARet des packages de photogrammétrie adaptés aux flux de travail de construction et d'arpentage ; capteurs thermiques et acoustiques pour la maintenance préventive des actifs énergétiques ; charges utiles multispectrales associées à des tableaux de bord agronomiques pour les conseillers en cultures. Une autre opportunité majeure concerne la charge utile en tant que service et les opérations gérées, car de nombreuses entreprises préfèrent externaliser la planification des vols, la collecte de données et l'analyse plutôt que d'acheter du matériel et d'embaucher des pilotes. Ainsi, les fournisseurs capables de fournir des résultats validés selon les conditions d’abonnement généreront des revenus stables.

Les innovations dans les systèmes d’alimentation hybrides, les batteries à plus haute densité énergétique et les piles à combustible à hydrogène pour les drones plus gros peuvent prolonger l’endurance et débloquer des missions maritimes ou de surveillance de pipelines de longue durée. Les écosystèmes de logistique urbaine et de taxi aérien où les cadres réglementaires présentent une demande de modules de fret standardisés et de mécanismes de libération en toute sécurité. Enfin, les marchés secondaires tels que les kits de mise à niveau pour moderniser les plates-formes existantes, les écosystèmes de pièces de rechange et les modules de communication sécurisés pour les opérations sensibles offrent des sources de revenus récurrentes. Les entreprises qui mettent l’accent sur l’interopérabilité, des pipelines de données rigoureux et des indicateurs de retour sur investissement clairs pour les clients seront les mieux placées pour convertir ces opportunités en échelle.

FACTEURS DU MARCHÉ

Demande de données de grande valeur et d'automatisation de la part des utilisateurs commerciaux et de la défense pour stimuler la croissance du marché

Le principal moteur du marché est un appétit croissant pour des données exploitables et à haute résolution dans de nombreux secteurs, associé à une volonté d'automatiser les tâches répétitives ou dangereuses. Des secteurs tels que l'agriculture ont besoin d'une imagerie multispectrale et hyperspectrale précise pour optimiser les intrants et surveiller la santé des cultures ; les services publics et les entreprises énergétiques ont besoin de capteurs thermiques et LiDAR pour inspecter leurs actifs rapidement et en toute sécurité ; la construction et l'exploitation minière adoptent la photogrammétrie et le LiDAR pour le suivi volumétrique et des progrès ; et les acteurs de la logistique expérimentent des modules de chargement spécialisés et des mécanismes de libération pour les livraisons ponctuelles. La sécurité publique et la défense continuent de stimuler la demande en matière de renseignement électro-optique/infrarouge (EO/IR), de renseignement électromagnétique etguerre électroniqueconcernant les charges utiles. Les améliorations apportées au traitement des données à bord de l'IA, des logiciels photogrammétriques et des analyses cloud augmentent la valeur de chaque sortie en transformant les sorties brutes des capteurs en décisions et en KPI, ce qui valide l'investissement dans de meilleures charges utiles.

Les pénuries de main-d'œuvre et les pressions sur les coûts encouragent l'automatisation là où l'inspection manuelle d'une ligne de transmission est coûteuse et lente. Pendant ce temps, un drone doté d’une caméra thermique et d’une détection automatisée des défauts peut effectuer le même travail plus rapidement et avec moins de risques. La baisse des coûts des capteurs, la concurrence croissante entre les fournisseurs de composants et les baies de charge utile modulaires qui prennent en charge une intégration rapide réduisent les barrières à l'entrée pour de nouveaux types de charges utiles. Enfin, la location d'innovations de modèles économiques, les services gérés et les contrats basés sur les résultats rendent les charges utiles avancées économiquement accessibles aux entreprises de taille moyenne, alimentant ainsi davantage la demande et le développement de produits en cours.

RESTRICTIONS DU MARCHÉ

L’incertitude réglementaire et les problèmes d’intégration de l’espace aérien entravent la croissance du marché

Malgré une forte demande, plusieurs contraintes ralentissent la croissance et compliquent la commercialisation. Fragmentation de la réglementation entre pays et régions avec des limites quant au lieu et à la manière dont les drones équipés de charges utiles peuvent fonctionner ; des règles incohérentes pour les vols BVLOS, les opérations de nuit et la mobilité aérienne urbaine limitent de nombreuses applications de grande valeur qui nécessitent des vols de routine ou sur de vastes zones. Les processus de certification et de navigabilité des charges utiles destinées aux opérations intégrées aux aéronefs pilotés ou au transport de marchandises sont souvent longs et coûteux, désavantageant les petits innovateurs et créant des barrières à l’entrée sur le marché. Les problèmes de confidentialité et de protection des données imposent des contraintes opérationnelles lorsque certains capteurs (par exemple, imagerie haute résolution persistante ou interception de signaux) sont confrontés à des limites d'acceptation légale et publique qui réduisent les cas d'utilisation potentiels.

Des contraintes techniques telles qu'une endurance de vol limitée (batteriedurée de vie), les compromis entre le poids de la charge utile et le transport, et les interférences électromagnétiques dans les environnements RF encombrés limitent l'ampleur et la durée des missions. La fragilité de la chaîne d'approvisionnement pour les composants haut de gamme (optiques spécialisées, puces) peut retarder la production et augmenter les coûts ; les tensions géopolitiques et les contrôles à l’exportation ajoutent à l’incertitude pour les fabricants qui dépendent de l’approvisionnement transfrontalier. De plus, la complexité de l'intégration permettant aux capteurs, aux processeurs et aux communications de fonctionner de manière transparente ensemble et avec les systèmes informatiques de l'entreprise nécessite une ingénierie compétente et des logiciels sur mesure, ce qui augmente les délais de déploiement et les coûts. Collectivement, ces contraintes empêchent certains secteurs de réaliser pleinement le potentiel de charge utile des drones jusqu'à ce que l'harmonisation réglementaire, les voies de certification et les limitations techniques soient assouplies.

LES DÉFIS DU MARCHÉ

L'intégration technique, l'interopérabilité et la confiance dans l'analyse autonome sont des défis majeurs sur le marché

La part de marché des charges utiles des drones est confrontée à plusieurs défis pratiques et systémiques qui vont au-delà de la réglementation et des coûts. L'intégration technique reste un défi, car combiner divers capteurs (LiDAR, SAR, multispectraux, détecteurs de gaz), systèmes électriques, radios de communication et unités de calcul de pointe dans un boîtier compact et résistant aux vibrations qui fonctionne de manière fiable quelles que soient les températures n'est pas trivial. Chaque fonctionnalité supplémentaire complique la gestion thermique, la compatibilité électromagnétique et la répartition du poids, nécessitant souvent une ingénierie personnalisée qui augmente les prix et les délais de commercialisation. L'interopérabilité entre les charges utiles et les plates-formes de drones hétérogènes est un problème majeur pour l'industrie ; Malgré l'intérêt croissant pour les supports et les API standard, de nombreuses plates-formes existantes et charges utiles sur mesure nécessitent toujours des adaptateurs et des logiciels de collage, ce qui réduit la flexibilité opérationnelle.

Un autre défi clé est la fiabilité et l'explicabilité des clients d'analyse embarquée pour faire confiance aux détections et classifications automatisées, en particulier dans des contextes de sécurité ou vitaux. Les faux positifs ou les décisions inexplicables de l’IA peuvent éroder la confiance et créer des problèmes de responsabilité. La gestion des données est complexe, car les capteurs haute résolution génèrent d'énormes ensembles de données qui mettent à rude épreuve les pipelines de stockage, de transmission et d'analyse, nécessitant un filtrage périphérique robuste et des flux de travail cloud sécurisés. Sur le plan opérationnel, aller au-delà des projets pilotes nécessite une maintenance approfondie, un approvisionnement en pièces de rechange et un personnel formé ; de nombreuses organisations sous-estiment les personnes et les changements de processus nécessaires. Enfin, la cybersécurité est également une préoccupation croissante, car les charges utiles qui transmettent des images sensibles, des télémétries ou des signaux interceptés sont des cibles attrayantes, et la sécurisation de l'ensemble du micrologiciel, des communications et du cloud est complexe et gourmande en ressources. Pour surmonter ces défis, il faudra des normes industrielles, des intégrations plus solides, une validation solide des analyses et des investissements dans la maturité opérationnelle.

ANALYSE DE SEGMENTATION

Par classe

Demande accrue de drones tactiques (MALE et HALE) motivée par le besoin de surveillance persistante et de capacités de combat multirôles

Par classe, le marché est segmenté en micro drones (moins de 2 kg), mini drones (2 à 20 kg), petits drones (20 à 50 kg) et drones tactiques (MALE et HALE).

Le segment des drones tactiques ((MALE) et (HALE)) capturera le plus grand marché avec une part de 43,51 % en 2026, le segment devrait dominer avec une part de 43,32 %. Les segments des drones à moyenne altitude et longue endurance (MALE) et à haute altitude et longue endurance (HALE) connaissent une forte demande sur le marché en raison de leur capacité à transporter des charges utiles plus lourdes et plus sophistiquées sur des durées prolongées. Ces drones sont des atouts essentiels pour les militaires car ils fournissent des capacités persistantes de surveillance, de reconnaissance et de frappe, opérant souvent dans des environnements contestés ou difficiles d'accès.

Le segment des petits drones (20-50 kg) devrait croître à un TCAC de 17,4 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par plateforme

Les charges utiles des drones à voilure tournante dominent en raison de la capacité VTOL et de la polyvalence opérationnelle

Le segment des plates-formes est classé en voilure fixe et à voilure tournante.

Le segment des voilure tournantes captera le plus grand marché avec une part de 73,26 % en 2026. En 2025, le segment devrait dominer avec une part de 73,21 %. Le segment des voilure tournantes détient une part de marché forte et croissante en raison de sa capacité inhérente à effectuer des décollages et des atterrissages verticaux (VTOL), à planer sur place et à fonctionner efficacement dans des environnements confinés ou accidentés. Ces capacités rendent les drones rotatifs très précieux pour les missions nécessitant une observation à courte portée, un déploiement rapide et une grande maniabilité.

Le segment des aéronefs à voilure fixe devrait croître à un TCAC de 17,1 % au cours de la période de prévision.

Par type de charge utile

Demande croissante de charges utiles de drones EO/IR grâce à des capacités améliorées de surveillance et de ciblage

Le segment Type de charge utile est classé en EO/IR, caméras, recherche et sauvetage, intelligence électromagnétique, intelligence électronique, capteurs laser,Capteurs CBRN, et d'autres.

Le segment EO/IR capturera le plus grand marché avec une part de 23,34 % en 2026. En 2025, le segment devrait dominer avec une part de 23,29 %. Le segment des charges utiles électro-optiques/infrarouges (EO/IR) connaît une croissance sur le marché en raison de son rôle essentiel dans la fourniture d’imagerie haute résolution, de surveillance jour/nuit et de ciblage de précision dans les applications militaires et commerciales. Les capteurs EO/IR permettent aux drones de détecter et de suivre des objets dans diverses conditions environnementales, notamment la faible luminosité, le brouillard ou la fumée, ce qui les rend indispensables aux missions de renseignement, de surveillance et de reconnaissance (ISR).

Le segment des caméras devrait croître à un TCAC de 20,2 % au cours de la période de prévision.

Par candidature

Le segment des missions de combat et de soutien au combat est en tête du marché en raison des besoins de la guerre moderne et de la demande croissante de capacités avancées de soutien au combat

Par application, le marché est classé en sécurité du périmètre et gestion des frontières, missions de combat et de soutien au combat, connaissance de la situation, gestion des catastrophes et premiers intervenants, arpentage, cartographie et surveillance, gestion agricole de précision, gestion des centrales électriques, gestion des actifs et des opérations, logistique médicale d'urgence et autres.

Le segment des missions de combat et d’appui au combat captera le plus grand marché avec une part de 28,66 % en 2026. En 2025, le segment devrait dominer avec une part de 28,56 %. Le segment des missions de combat et d’appui au combat est l’un des générateurs de demande les plus importants du marché. Les opérations militaires modernes dépendent de plus en plus de systèmes sans pilote équipés de charges utiles avancées pour améliorer la connaissance de la situation, le ciblage précis et la capacité de survie. Pour les missions de combat, les drones transportent des caméras électro-optiques/infrarouges (EO/IR), un radar à synthèse d'ouverture (SAR), des désignateurs laser et des charges utiles armées pour les rôles de frappe, permettant aux forces d'engager des cibles avec précision tout en minimisant les risques pour le personnel.

Le segment de la logistique médicale d’urgence devrait croître à un TCAC de 21,8 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA CHARGE UTILE DE DRONE

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine.

Amérique du Nord

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain représentait 3,66 milliards de dollars en 2025, soit 34,12 % de l'industrie mondiale, et devrait atteindre 4,19 milliards de dollars en 2026. L'Amérique du Nord est en tête du marché mondial en raison de ses dépenses de défense élevées, de ses programmes avancés de drones et de l'adoption rapide de drones commerciaux dans l'agriculture, l'énergie et la logistique. Les États-Unis et le Canada se concentrent sur les charges utiles ISR, EO/IR et de précision, soutenues par des cadres réglementaires et de R&D robustes qui permettent un déploiement et une innovation à grande échelle.

Marché américain de la charge utile des drones

En 2025, le marché américain devrait atteindre 3,51 milliards de dollars. Les États-Unis dominent le marché grâce à d’importants investissements dans la défense, à des programmes avancés de drones et à une adoption commerciale croissante dans les domaines de l’agriculture, de l’énergie, de l’inspection des infrastructures et de la logistique. La forte demande de charges utiles EO/IR, LiDAR, thermiques et multicapteurs est motivée par le besoin d’intelligence, de surveillance et d’efficacité opérationnelle précises.

Europe

Au cours de la période de prévision, l'Europe a enregistré une taille de marché de 2,53 milliards de dollars en 2025, soit 23,57 % de la part de marché mondiale, et devrait atteindre 2,92 milliards de dollars en 2026. L'Europe affiche une demande constante, tirée par la modernisation des forces militaires, la surveillance de la sécurité et les applications industrielles. Des pays comme l'Allemagne, la France et le Royaume-Uni investissent dans des drones à voilure tournante et fixe équipés de charges utiles EO/IR, LiDAR et thermiques, en mettant l'accent sur l'interopérabilité, la conformité réglementaire et l'intégration avec les infrastructures de défense et industrielles existantes.

Asie-Pacifique

En 2025, la région Asie-Pacifique représentait 3,26 milliards de dollars, soit 30,39 % du marché mondial, et devrait atteindre 3,8 milliards de dollars en 2026. Le marché de la région Asie-Pacifique se développe rapidement, alimenté par l'augmentation des budgets de défense, la fabrication croissante de drones et l'adoption commerciale dans l'agriculture, l'exploitation minière et la surveillance des infrastructures. Des pays comme la Chine, l'Inde et le Japon donnent la priorité aux charges utiles de drones MALE/HALE, aux systèmes d'imagerie avancés et aux packages multicapteurs pour améliorer la sécurité et l'efficacité opérationnelle.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué à hauteur de 9,19 % au marché mondial en 2025, avec une valorisation de 0,99 milliard de dollars, et devraient atteindre 1,13 milliard de dollars en 2026. Le Moyen-Orient connaît une demande croissante de charges utiles de drones pour la surveillance des frontières, la modernisation de la défense et la surveillance des infrastructures énergétiques. Des pays comme les Émirats arabes unis, l’Arabie saoudite et Israël investissent massivement dans les charges utiles EO/IR, radar et ISR pour renforcer la défense stratégique et soutenir les opérations de sécurité régionale.

L’Afrique devrait atteindre la valeur de 555,80 millions de dollars en 2025. L’adoption de charges utiles de drones en Afrique se développe progressivement, principalement pour la surveillance des frontières, la lutte contre le braconnage, l’agriculture et la gestion des catastrophes. Bien que limités par l’infrastructure et la maturité réglementaire, des pays comme l’Afrique du Sud et le Kenya explorent les charges utiles des drones pour des applications de surveillance et de gestion des ressources.

l'Amérique latine

Le marché de l'Amérique latine était évalué à 0,29 milliard de dollars en 2025, soit 2,73 % du chiffre d'affaires mondial, et devrait atteindre 0,33 milliard de dollars en 2026. Le marché de l'Amérique latine se développe régulièrement, avec des applications dans l'agriculture, l'exploitation minière et la surveillance environnementale. Le Brésil, le Mexique et le Chili adoptent des charges utiles EO/IR, LiDAR et multispectrales pour optimiser la gestion des ressources, améliorer les opérations de sécurité et améliorer l'efficacité des drones commerciaux.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs clés étendent la croissance du marché grâce à l’innovation avancée en matière de charge utile et à la modernisation de la défense

Le marché est façonné par un ensemble diversifié d’acteurs clés allant des entrepreneurs mondiaux de la défense aux développeurs de capteurs spécialisés et aux fabricants de drones commerciaux. Les géants de la défense tels que Lockheed Martin, Northrop Grumman, Thales, Elbit Systems et Israel Aerospace Industries (IAI) stimulent la croissance en développant des charges utiles avancées d’ISR, de guerre électronique et de combat adaptées aux drones militaires. Sur le plan commercial, des sociétés telles que DJI, Parrot et Skydio dominent avec des systèmes de charge utile modulaires et une imagerie basée sur l'IA pour des secteurs tels que l'agriculture, la construction et la logistique.

Des sociétés spécialisées, notamment Teledyne FLIR, Velodyne LiDAR, Trimble et Quantum Systems, renforcent le marché avec les technologies d'imagerie thermique, LiDAR et de cartographie de précision. Cette croissance est alimentée par l’augmentation des investissements dans les programmes de modernisation de la défense, l’adoption croissante des drones dans les applications industrielles et l’innovation technologique continue. En proposant des charges utiles alliant hautes performances et adaptabilité, ces acteurs élargissent la portée des opérations de drones dans les écosystèmes militaires et commerciaux.

LISTE DES PRINCIPALES ENTREPRISES DE CHARGE UTILE DE DRONE PROFILÉES:

- AeroVironment, Inc. (États-Unis)

- Autel Robotique(NOUS.)

- Parrot Drone S.A.S.(Suisse)

- Yuneec (Chine)

- BAE Systems PLC (Royaume-Uni)

- Boeing (États-Unis)

- Elbit Systems Ltd. (Israël)

- General Atomics Aeronautical Systems (États-Unis)

- Hexagone AB(Suède)

- Industries aérospatiales israéliennes (Israël)

- Société Lockheed Martin(NOUS.)

- Northrop Grumman Corporation (États-Unis)

- SZ DJI Technology Co. Ltd. (Chine)

- Teledyne Technologies Inc. (États-Unis)

- Textron Systems Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- août 2025- Terra Drone Corporation, une société de premier plan spécialisée dans la technologie des drones et la mobilité aérienne urbaine (UAM), basée au Japon, a conclu un accord de partenariat commercial (ci-après dénommé « l'accord ») avec PT. Yanmar Diesel Indonesia (ci-après dénommé « Yanmar Diesel Indonesia »), filiale de Yanmar Holdings Co., Ltd., pour la distribution de ses drones agricoles développés en interne.

- juillet 2025- RRP Defence (RRP Group), via sa filiale Vimananu, a noué une alliance stratégique avec la société franco-américaine CYGR pour créer une usine de fabrication de drones de pointe en Inde. Cette initiative, située à Navi Mumbai, vise à renforcer la campagne indienne « Make in India » en produisantvéhicules aériens sans pilote (UAV)pour la défense, la surveillance et les usages industriels.

- juin 2025- L'Institut international de recherche sur le riz (IRRI) et Davao Unmanned Aerial Payload Type (DUAS) ont renforcé leur collaboration durable en formalisant un protocole d'accord (MOA) au siège de l'IRRI situé à Los Baños, Laguna.

- mars 2025- Leonardo et Baykar ont conclu un partenariat axé sur les technologies sans pilote. Cet accord exploite les synergies industrielles et les atouts complémentaires des deux sociétés dans le secteur des drones. La coentreprise, dont le siège est en Italie, englobe la conception, le développement, la production et la maintenance de systèmes aériens sans pilote.

- juillet 2024- Thales, leader mondial du secteur aérospatial, et Garuda Aerospace, ont conclu un protocole d'accord (MoU) pour renforcer le développement de l'écosystème des drones en Inde. Ce partenariat est conçu pour encourager l'innovation et propulser l'avancement des types de charges utiles technologiques qui facilitent les opérations sûres et sécurisées des drones, soutenant ainsi l'expansion des applications basées sur les drones en Inde.

COUVERTURE DU RAPPORT

Le rapport de recherche sur la croissance du marché de la charge utile des drones propose une analyse complète en identifiant les principales entreprises, catégories de produits et principales applications du marché. En outre, le rapport décrit les tendances du marché et les avancées significatives dans ce secteur. Outre les éléments mentionnés précédemment, le rapport englobe divers facteurs qui ont joué un rôle dans la croissance accélérée du marché observée ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUTS | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 16,42 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation Par région |

Par classe

|

|

Par plateforme

|

|

|

Par type de charge utile

|

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, la valeur marchande s'élevait à 10,72 milliards de dollars en 2025 et devrait atteindre 41,71 milliards de dollars d'ici 2034.

Le marché croît à un TCAC de 16,42 % au cours de la période de projection (2026-2034).

On estime que le segment des drones tactiques (MALE et HALE) est le segment leader de ce marché au cours de la période de prévision.

On estime que le segment des voilure tournante est le segment leader de ce marché au cours de la période de prévision.

AeroVironment, Inc. (États-Unis), Autel Robotics (États-Unis), Parrot Drone S.A.S. (Suisse), Yuneec (Chine), BAE Systems PLC (Royaume-Uni) comptent parmi les principaux équipementiers du marché.

L’Amérique du Nord devrait devenir le plus grand actionnaire du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 80

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.