Taille, part et analyse de l’industrie du transport maritime de vrac sec, par produit (minerai de fer, charbon, céréales, bauxite et autres), par navire (Capesize, Panamax, Supramax et autres), par conception (vraquiers sans engrenages, vraquiers conventionnels, vraquiers combinés et autres), par opération (flotte détenue et flotte affrété), par route commerciale (commerce longue distance et commerce maritime à courte distance) et prévisions régionales, 2026-2034

Taille du marché du transport de vrac sec et perspectives d’avenir

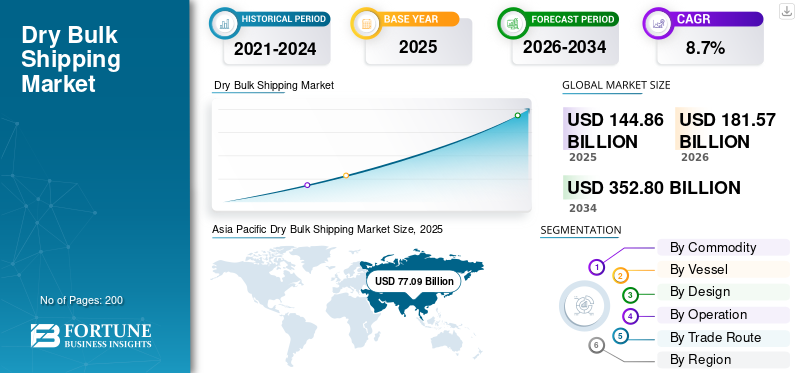

La taille du marché mondial du transport de vrac sec était évaluée à 144,86 milliards USD en 2025. Le marché devrait passer de 181,57 milliards USD en 2026 à 352,80 milliards USD d’ici 2034, avec un TCAC de 8,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du transport de vrac sec avec une part de marché de 53,22 % en 2025.

Le transport de vrac sec couvre le transport de produits en vrac non emballés tels que le charbon, le minerai de fer, les céréales, la bauxite, le ciment et les engrais via des navires spécialisés, notamment les navires Capesize, Panamax, Supramax et Handysize. Il facilite le commerce international des matières premières essentielles à la production d'énergie, à la fabrication d'acier, à l'agriculture et à la construction, en opérant par le biais d'accords d'affrètement et de contrats spot sur les principales routes commerciales maritimes mondiales.

Les principaux moteurs du marché comprennent la demande mondiale croissante de matières premières telles queminerai de fer, du charbon et des céréales, la croissance de la production d'acier et du développement des infrastructures, ainsi que l'augmentation de la consommation d'énergie. L'augmentation du commerce agricole, l'industrialisation des économies émergentes, les politiques commerciales favorables et l'utilisation de la capacité de la flotte influencée par les taux de fret et la dynamique de l'offre et de la demande de navires sont des facteurs supplémentaires qui soutiennent l'expansion de l'industrie.

Les principaux acteurs du marché sont Oldendorff Carriers, Star Bulk Carriers, Golden Ocean Group, Pacific Basin Shipping, Cargill Ocean Transportation et Bunge. Ces acteurs rivalisent grâce à l’expansion de leur flotte, aux navires économes en carburant, aux accords d’affrètement à long terme, à l’optimisation numérique des voyages et au positionnement stratégique des routes commerciales mondiales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DU TRANSPORT DE VRAC SEC

- Taille du marché en 2025 : 144,86 milliards de dollars

- Taille du marché en 2026 : 181,57 milliards de dollars

- Taille du marché prévue pour 2034 : 352,80 milliards de dollars

- TCAC : 8,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du transport de vrac sec avec une part de 53,22 % en 2025.

- Le segment des céréales a dominé le marché en raison de la forte demande mondiale de produits agricoles de base.

- Les navires Capesize dominaient le marché en raison de leur grande capacité de chargement pour le transport du minerai de fer et du charbon.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial, soutenue par une forte production d’acier, des importations croissantes de charbon, une consommation croissante de céréales et une industrialisation rapide en Chine et en Inde.

Europe

L'Europe est le deuxième marché en importance et devrait connaître une croissance à un TCAC de 8,6 %, tirée par les importations de céréales, le commerce maritime à courte distance et les expéditions de matières premières industrielles.

Amérique du Nord

L’Amérique du Nord conserve une position importante sur le marché grâce à de solides exportations de céréales, de charbon et de minéraux soutenues par des terminaux d’exportation bien établis.

NOUS.

Le marché du transport de vrac sec devrait atteindre 18,30 milliards de dollars en 2026.

Japon

Le marché continue de bénéficier d’importations substantielles de minerai de fer, de charbon et d’autres matières premières nécessaires à la production d’acier, à la fabrication et à la production d’énergie.

En savoir plus

TENDANCES DU MARCHÉ DU TRANSPORT DE VRAC SEC

Les accords d'affrètement à long terme et la modernisation stratégique de la flotte émergent comme principales tendances du marché

Une tendance notable sur le marché est la préférence croissante pour les accords d'affrètement à long terme combinés à des stratégies de modernisation de la flotte. Les armateurs recherchent de plus en plus des coûts de fret stables et des chaînes d'approvisionnement fiables, ce qui incite les armateurs à conclure des contrats d'affrètement à temps garantissant des flux de revenus prévisibles. Dans le même temps, les entreprises abandonnent progressivement les navires plus anciens et investissent dans des navires modernes, économes en carburant, équipés de systèmes avancés de traitement des eaux de ballast et de technologies de réduction des émissions. Cette approche améliore la fiabilité opérationnelle tout en s’alignant sur l’évolution des normes réglementaires. Les institutions financières privilégient également les navires respectueux de l’environnement lorsqu’elles accordent des crédits, renforçant ainsi les efforts de modernisation. L’évolution vers des partenariats à long terme et des flottes technologiquement avancées reflète une évolution stratégique vers la stabilité, l’efficacité et une croissance durable.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation des infrastructures et de la production d’acier pour accélérer le commerce des matières premières en vrac

Le développement croissant des infrastructures et l’urbanisation dans les économies émergentes et développées stimulent de manière significative la croissance du marché du transport de vrac sec. La construction à grande échelle de routes, de ponts, de voies ferrées, de ports et de complexes résidentiels nécessite des volumes importants d'acier et de ciment, augmentant ainsi le commerce maritime du minerai de fer, du charbon à coke et du calcaire. Les pays d’Asie-Pacifique, du Moyen-Orient et d’Afrique investissent massivement dans des corridors industriels et des projets énergétiques, stimulant ainsi davantage les importations de matières premières. En outre, les plans de relance soutenus par le gouvernement et visant à renforcer l’industrie manufacturière nationale continuent de stimuler la production d’acier. Comme les aciéries dépendent d’expéditions constantes de matières premières, la demande pour les navires Capesize et Panamax reste forte. Cette activité industrielle soutenue soutient directement une utilisation plus élevée de la flotte et la stabilité des taux de fret.

- En janvier 2026, la World Steel Association a annoncé que la production indienne d’acier brut en 2025 avait augmenté de 10,4 % en glissement annuel pour atteindre 164,9 Mt et prévoyait une croissance de la demande d’acier de 9 % en 2026, soutenant les flux maritimes continus de minerai de fer et de cokéfaction.charbon.

RESTRICTIONS DU MARCHÉ

Volatilité des taux de fret et modèles commerciaux cycliques pour restreindre la stabilité du marché

Le marché est très cyclique et sensible aux fluctuations des taux de fret, ce qui peut restreindre considérablement la prévisibilité des revenus pour les armateurs et les exploitants de navires. Les taux de fret sont influencés par la demande mondiale de matières premières, les déséquilibres de l'offre de navires, les tensions géopolitiques et les ralentissements macroéconomiques. Les périodes de surcapacité des navires entraînent souvent de fortes baisses des tarifs d’affrètement, ce qui pèse sur les marges bénéficiaires et limite les nouveaux investissements. De plus, des perturbations inattendues telles que des sanctions commerciales, la congestion des ports ou l’incertitude économique mondiale peuvent affaiblir les volumes de fret. La dépendance de l’industrie à l’égard d’un nombre limité de matières premières majeures amplifie encore la vulnérabilité aux fluctuations de la demande. Une telle volatilité crée un risque financier, complique la planification à long terme et affecte les décisions en matière de dépenses en capital dans l’ensemble de l’écosystème du transport de vrac sec.

OPPORTUNITÉS DE MARCHÉ

Investissements dans l’optimisation de la flotte numérique et la décarbonation pour créer des opportunités de croissance

L’adoption croissante des technologies numériques et des initiatives de développement durable présente d’importantes opportunités de croissance du marché. Les armateurs investissent dans des logiciels d'optimisation des voyages, des systèmes de surveillance des performances en temps réel et des outils de maintenance prédictive pour améliorer l'efficacité énergétique et réduire les coûts d'exploitation. L'intégration de l'intelligence artificielle et des analyses avancées permet une meilleure planification des itinéraires, minimisant ainsi les temps d'inactivité et la consommation des bunkers. Simultanément, le renforcement des réglementations environnementales de l'OMI encourage les investissements dans la conception de navires économes en énergie, les épurateurs et les carburants alternatifs tels que le GNL et les biocarburants. Les entreprises qui modernisent leurs flottes et adoptent des pratiques de transport écologiques peuvent conclure des contrats d'affrètement haut de gamme et renforcer leurs relations avec des propriétaires de marchandises soucieux de l'environnement. Ces progrès améliorent la conformité et améliorent également la compétitivité à long terme.

LES DÉFIS DU MARCHÉ

Des réglementations environnementales strictes et des coûts de conformité qui posent des défis opérationnels

Les réglementations environnementales strictes continuent de poser des défis opérationnels importants aux compagnies maritimes de vrac sec. Les mandats de contrôle des émissions de l’Organisation maritime internationale, les indicateurs d’intensité carbone et les exigences de plafonnement du soufre exigent des investissements substantiels dans des carburants plus propres, des systèmes d’épuration des gaz d’échappement et des rénovations économes en énergie. La conformité implique souvent des dépenses d’investissement élevées et des coûts opérationnels accrus, en particulier pour les opérateurs dont les flottes sont vieillissantes. Les petits armateurs peuvent être confrontés à des difficultés financières lorsqu'ils modernisent leurs navires ou répondent à l'évolution des exigences en matière de déclaration. En outre, les incertitudes entourant l'avenirdécarburationles voies d’accès et la disponibilité du carburant compliquent les décisions de planification de flotte à long terme. Équilibrer la conformité réglementaire et la rentabilité reste une tâche complexe, nécessitant une gestion financière prudente, des mises à niveau technologiques et des stratégies proactives de durabilité pour rester compétitif dans un paysage maritime en évolution.

Analyse de segmentation

Par produit

De forts volumes d’échanges agricoles pour renforcer la domination du segment des céréales

En fonction des matières premières, le marché est divisé en minerai de fer, charbon, céréales, bauxite et autres.

Le segment des céréales domine le marché en raison de la demande mondiale constante de blé, de maïs, de soja et d’autres cultures de base. Les principaux exportateurs tels que les États-Unis, le Brésil, l'Argentine et l'Ukraine génèrent des expéditions transocéaniques régulières, garantissant une utilisation continue des navires dans les flottes Handysize et Supramax. Les cycles de récolte saisonniers et les politiques de sécurité alimentaire stabilisent davantage les flux commerciaux. De plus, l’augmentation de la population et la demande croissante d’aliments pour le bétail soutiennent les volumes de transport de céréales à long terme, renforçant ainsi le leadership sectoriel.

Le segment du charbon devrait croître à un TCAC de 8,1 % au cours de la période de prévision. La demande croissante d’énergie dans les économies émergentes d’Asie et les besoins soutenus en charbon métallurgique pour la production d’acier continuent de soutenir le commerce maritime du charbon et le déploiement des navires Panamax.

Par navire

Commerce de gros volumes de minerai de fer et de charbon pour renforcer le leadership du segment Capesize

En termes de navires, le marché est classé en Capesize, Panamax, Supramax et autres.

Le segment Capesize domine le marché en raison de sa grande capacité de transport de marchandises, desservant principalement les routes longue distance du minerai de fer et du charbon entre les principaux pays exportateurs tels que l'Australie et le Brésil et les principaux importateurs comme la Chine et le Japon. Ces navires transportent efficacement des produits en grand volume essentiels à la production d’acier et à la production d’énergie. Une forte demande industrielle, des économies d’échelle dans le transport en vrac et des flux commerciaux stables de minerai de fer soutiennent des taux d’utilisation constants. Leur déploiement sur des routes à grande capacité renforce la domination segmentaire.

Le segment Panamax détient une part importante et devrait croître à un TCAC de 8,4 % au cours de la période de prévision. L’augmentation des expéditions de charbon, de céréales et de petits vracs via les routes commerciales du canal de Panama et la flexibilité diversifiée du fret stimulent la demande constante de navires Panamax à l’échelle mondiale.

Par conception

Rentabilité élevée et adéquation aux principales routes commerciales pour favoriser la domination des vraquiers sans engrenages

Sur la base de la conception, le marché est segmenté en vraquiers sans engrenages, vraquiers conventionnels, vraquiers combinés et autres.

Le segment des vraquiers sans engrenages domine la part de marché du transport de vrac sec en raison de sa rentabilité et de son adéquation aux principales routes commerciales de port à port équipées d'infrastructures avancées de chargement et de déchargement. Ces navires transportent principalement des produits en gros volume tels que le minerai de fer et le charbon entre des terminaux d'exportation et d'importation développés à l'aide de grues à terre. Des exigences réduites en matière de maintenance des équipements, une capacité de chargement plus élevée et une complexité opérationnelle réduite améliorent l'efficacité énergétique et les délais d'exécution. Leur déploiement sur des routes commerciales long-courriers à haute densité garantit des taux d'utilisation élevés et une demande d'affrètement stable, renforçant ainsi leur position de leader dans la structure mondiale de la flotte de vrac sec.

Le segment des vraquiers conventionnels représente la deuxième catégorie en importance et devrait croître à un TCAC de 8,6 % au cours de la période de prévision. Leur bordgrueles systèmes offrent une plus grande flexibilité pour accéder aux ports dotés d’infrastructures limitées, soutenant des routes commerciales diversifiées et des flux de marchandises sur les marchés émergents.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par opération

Flexibilité opérationnelle et stratégies d’asset-light pour accélérer la domination des flottes charters

En fonction de l’exploitation, le marché est segmenté en flotte en propriété et en flotte affrété.

Le segment des flottes affrétées domine le marché, les opérateurs préférant de plus en plus des modèles allégés en actifs pour gérer la capacité dans un environnement hautement cyclique. Les affrètements à temps et les affrètements au voyage offrent une flexibilité permettant d'adapter les opérations en fonction des mouvements des taux de fret et de la demande de matières premières sans investir lourdement dans la propriété du navire. Cette approche réduit le risque de bilan tout en permettant une participation sur plusieurs routes commerciales et types de marchandises. Les principaux négociants en matières premières et compagnies maritimes s'appuient sur le tonnage affrété pour optimiser le déploiement de leur flotte, améliorer l'adaptabilité des itinéraires et maintenir le contrôle des coûts. La capacité d’ajuster rapidement la taille de la flotte en réponse à la volatilité du marché renforce la position de leader du segment.

Le segment de la flotte en propriété détient une part de marché considérable, soutenue par une appréciation de la valeur des actifs à long terme et un meilleur contrôle sur les opérations des navires, les normes de maintenance et le déploiement stratégique sur les principales routes commerciales. Le segment devrait croître à un TCAC de 8,4 % au cours de la période de prévision.

Par route commerciale

Des flux intercontinentaux de matières premières en volume pour renforcer la domination du commerce à long terme

En fonction des routes commerciales, le marché est segmenté en commerce long-courrier et commerce maritime à courte distance.

Le segment du commerce long-courrier domine le marché en raison du transport intercontinental important de minerai de fer, de charbon et de céréales entre les principaux pays exportateurs tels que l'Australie, le Brésil et les États-Unis, et les principales régions importatrices, notamment la Chine, le Japon et l'Europe. Ces routes nécessitent généralement des navires Capesize et Panamax opérant sur de longues distances, générant ainsi des revenus de fret plus élevés par voyage. La forte demande de production d’acier et les importations d’énergie à grande échelle soutiennent également les volumes de fret long-courrier. Des économies d’échelle, des corridors commerciaux stables et des flux de marchandises constants garantissent une utilisation élevée des navires, renforçant ainsi la position de leader du segment sur le marché.

Le segment du commerce maritime à courte distance représente une part de marché considérable, soutenue par la distribution régionale des produits de base en Europe, en Asie du Sud-Est et en Méditerranée, permettant un mouvement flexible des marchandises et des cycles d'exécution plus rapides pour les petits vraquiers. Le segment est sur le point de croître à un TCAC de 8,1 % sur la période d'analyse.

Perspectives régionales du marché du transport de vrac sec

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Dry Bulk Shipping Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché et devrait enregistrer la croissance la plus rapide au cours de la période de prévision. Forte production d’acier en Chine et en Inde, hausse des importations de charbon pourproduction d'électricitéet la consommation croissante de céréales soutiennent des volumes élevés de produits transportés par voie maritime. L’industrialisation rapide, les investissements dans les infrastructures et l’expansion de l’industrie manufacturière en Asie du Sud-Est stimulent encore davantage les flux commerciaux en vrac. Les principales économies dépendantes des importations et les infrastructures portuaires établies garantissent un déploiement cohérent des navires, renforçant ainsi le leadership régional et une croissance accélérée.

Marché chinois du transport de vrac sec

Le marché chinois devrait atteindre environ 52,86 milliards de dollars en 2026, ce qui représente une part importante des revenus du marché mondial. Les fortes importations de minerai de fer, la demande de charbon et la production d'acier soutiennent le déploiement élevé de navires Capesize et Panamax.

Marché indien du transport de vrac sec

Le marché indien devrait atteindre environ 18,35 milliards de dollars en 2026, ce qui représente une part croissante des revenus du marché mondial. L’expansion rapide des infrastructures, les importations de charbon et le commerce des céréales soutiennent la demande régionale qui connaît la croissance la plus rapide.

Europe

L'Europe représente le deuxième plus grand marché et devrait croître à un TCAC de 8,6 % sur la période d'analyse. La demande de la région est tirée par les importations de céréales, le commerce maritime intra-régional à courte distance et les expéditions de charbon et de bauxite répondant aux besoins industriels et énergétiques. Une forte connectivité portuaire, des réseaux maritimes établis et des partenariats commerciaux diversifiés soutiennent l’activité des navires. De plus, l’accent croissant mis sur l’énergiesécuritéet l’approvisionnement stratégique en matières premières contribue à la stabilité des flux de marchandises en vrac sec à travers les corridors commerciaux européens.

AllemagneMarché du transport de vrac sec

Le marché allemand devrait atteindre environ 11,40 milliards de dollars en 2026, ce qui représente une part notable des revenus du marché mondial. Les importations de matières premières industrielles et les infrastructures portuaires établies stimulent une activité régulière des vraquiers.

ROYAUME-UNI.Marché du transport de vrac sec

Le marché britannique devrait atteindre environ 5,97 milliards de dollars en 2026, ce qui représente une part modérée des revenus du marché mondial. Le commerce maritime à courte distance en Méditerranée et les importations de céréales soutiennent des opérations maritimes cohérentes et une connectivité régionale.

Amérique du Nord

L’Amérique du Nord détient la troisième plus grande part du marché, soutenue par d’importantes exportations de céréales, de charbon et de minéraux en provenance des États-Unis et du Canada. La région joue un rôle crucial dans l’approvisionnement en produits agricoles de l’Asie et de l’Europe. Les terminaux d'exportation établis le long de la côte du Golfe et du nord-ouest du Pacifique facilitent les expéditions de gros volumes. Une activité minière stable et des accords commerciaux solides maintiennent en outre une demande constante de déploiement de vraquiers sur les routes long-courriers.

NOUS.Marché du transport de vrac sec

Le marché américain devrait atteindre environ 18,30 milliards de dollars en 2026, ce qui représente une part importante des revenus du marché mondial. Les fortes exportations de céréales et de charbon depuis les terminaux de la côte du Golfe soutiennent les volumes du commerce en vrac sur de longues distances.

Reste du monde

Le reste du monde, y compris l’Amérique latine, le Moyen-Orient et l’Afrique, affiche une croissance constante, tirée par les exportations de minerais, les expéditions de minerai de fer et la hausse des investissements dans les infrastructures. Le Brésil reste un exportateur majeur de minerai de fer, tandis que les pays du Moyen-Orient importent des céréales et exportent des minéraux industriels. L’expansion des projets de développement portuaire et des économies basées sur les ressources contribue à augmenter les volumes d’échanges de vrac sec, soutenant ainsi l’expansion progressive du marché dans les corridors maritimes émergents.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’accent des acteurs clés sur l’expansion de la flotte, la stratégie d’affrètement et l’efficacité opérationnelle pour renforcer leur avantage

Le marché du transport de vrac sec est très fragmenté et compétitif, caractérisé par la présence d’opérateurs de flottes mondiales, de compagnies maritimes régionales et de sociétés de négoce de matières premières. Des acteurs de premier plan tels que Oldendorff Carriers, Star Bulk Carriers, Golden Ocean Group, Pacific Basin Shipping et Cargill Ocean Transportation se font concurrence principalement sur la taille de la flotte, l'efficacité des navires, la couverture des charters et la portée géographique. Les entreprises se concentrent sur l’optimisation des équivalents d’affrètement à temps (TCE), l’amélioration de l’efficacité énergétique et le renforcement des relations avec les principaux exportateurs et importateurs de matières premières afin de garantir des contrats à long terme et de stabiliser les flux de revenus.

Les initiatives stratégiques telles que la modernisation de la flotte, les fusions et acquisitions et les accords d'affrètement à long terme sont essentielles au positionnement concurrentiel. Les acteurs du marché investissent de plus en plus dans des navires économes en carburant et dans des outils numériques d’optimisation des voyages pour réduire les coûts d’exploitation et se conformer aux réglementations environnementales. La discipline financière, la solidité des bilans et l’accès aux marchés de capitaux jouent également un rôle essentiel dans le maintien de la compétitivité en période de volatilité des taux de fret. De plus, des portefeuilles de fret diversifiés et une présence sur les routes commerciales mondiales permettent aux entreprises d'atténuer les fluctuations de la demande régionale et de maintenir leur résilience opérationnelle.

LISTE DES PRINCIPALES ENTREPRISES DE TRANSPORT DE VRAC SEC PROFILÉES

- Bahri (Arabie Saoudite)

- COSCO Shipping Bulk (Chine)

- Diana Expédition(Grèce)

- Eastern Bulk (Norvège)

- Genco Expédition et commerce(NOUS.)

- Océan doré (Bermudes)

- Transporteurs Oldendorff (Allemagne)

- Bassin Pacifique (Hong Kong)

- Polsteam (Pologne)

- Star Bulk (Grèce)

- Cargill Ocean Transportation (Singapour)

- Bunge (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Diana Shipping Inc. a conclu un contrat d'affrètement à temps avec Nippon Yusen Kabushiki Kaisha, basé à Tokyo, par l'intermédiaire d'une filiale distincte en propriété exclusive, pour l'un de ses vraquiers secs Post-Panamax, le m/v Phaidra.

- Janvier 2026 :Star Bulk Carriers a annoncé la livraison de deux vraquiers Newcastlemax économes en carburant équipés de systèmes d'épuration, renforçant ainsi la capacité de sa flotte Capesize et améliorant la conformité aux réglementations sur les émissions de l'OMI sur les routes commerciales longue distance du minerai de fer.

- Décembre 2025 :Golden Ocean Group a conclu une série d'accords d'affrètement à temps pour des navires Capesize avec d'importants négociants en matières premières, améliorant ainsi la visibilité des revenus et augmentant l'utilisation de la flotte dans un contexte de renforcement des expéditions de minerai de fer vers l'Asie.

- Novembre 2025 :Oldendorff Carriers a étendu son programme transatlantique de logistique céréalière, améliorant le déploiement de navires entre l'Amérique du Sud et l'Europe pour soutenir l'augmentation des volumes d'exportations agricoles pendant la haute saison des récoltes.

- Octobre 2025 :Navios Maritime Partners L.P. a annoncé la vente de deux navires de vrac sec et a accepté de vendre un navire-citerne, a pris livraison d'un navire-citerne et a affrété trois porte-conteneurs et deux navires-citernes.

- Octobre 2025 :Pacific Basin Shipping a annoncé l'acquisition de quatre navires Supramax modernes, renforçant ainsi sa présence mineure dans le commerce de vrac et améliorant l'efficacité opérationnelle grâce à des initiatives de renouvellement de la flotte.

- Septembre 2025 :Cargill Ocean Transportation a mis en œuvre un logiciel avancé d'optimisation des voyages sur l'ensemble de sa flotte affrété, visant à réduire la consommation de carburant et les émissions de carbone tout en améliorant les revenus équivalents à l'affrètement à temps..

COUVERTURE DU RAPPORT

L’analyse du marché mondial du transport de vrac sec fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par produit, Par navire, Par Conception, Par opération, par route commerciale et par région |

| Par produit |

|

| Par navire |

|

| Par conception |

|

| Par opération |

|

| Par route commerciale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 144,86 milliards de dollars en 2025 et devrait atteindre 352,80 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 77,09 milliards de dollars.

Le marché devrait afficher un TCAC de 8,7 % au cours de la période de prévision 2026-2034.

Le segment des vraquiers sans engrenages est en tête du marché de par sa conception.

L’augmentation des infrastructures et de la production d’acier est un facteur clé qui stimule le marché.

L’Asie-Pacifique domine le marché en termes de part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés