Taille, part et analyse de l’industrie du marché de la logistique du commerce électronique, par domaine opérationnel (national et international), par type (logistique avant et logistique arrière), par type de service (entreposage, transport et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

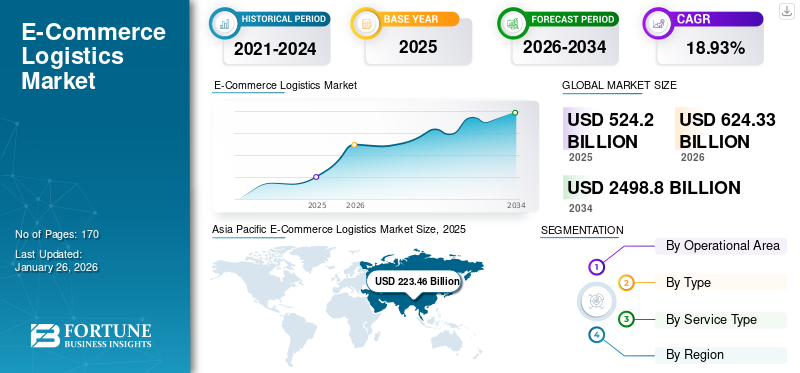

Le marché mondial de la logistique du e-commercela taille était évaluée à 524,2 milliards USD en 2025. Le marché devrait passer de 624,33 milliards USD en 2025.n 2026 à 2 498,8 milliards USD d’ici 2034, soit un TCAC de 18,93 % sur la période de prévision.L'Asie-Pacifique a dominé le marché de la logistique du commerce électronique avec une part de marché de 42,63 % en 2025.

La logistique du commerce électronique couvre un large éventail de services tels que des solutions d'entreposage, de transport et d'emballage, facilitant la gestion, le mouvement, le stockage et la circulation aisée des marchandises dans le secteur de la vente au détail en ligne. Le secteur de la logistique du commerce électronique a connu une transformation significative au cours de la dernière décennie, portée par la croissance rapide des plateformes d'achat en ligne. L’un des principaux facteurs est la demande croissante des consommateurs pour des services de livraison rapides et fiables. Les entreprises innovent continuellement pour répondre aux attentes, en tirant parti de technologies telles que les entrepôts automatisés, les systèmes de suivi en temps réel et l'analyse des données pour optimiser l'efficacité de la chaîne d'approvisionnement. De plus, l’émergence du commerce de détail omnicanal, où les consommateurs attendent une intégration transparente entre les expériences en ligne et hors ligne, a encore compliqué les opérations logistiques.

La gestion logistique est un élément essentiel du succès des marques opérant dans le secteur de la vente au détail. La technologie et les processus qui révolutionnent les opérations de logistique et de chaîne d’approvisionnement aident les marques à suivre le rythme du commerce numérique. À mesure que la popularité des achats en ligne augmente auprès des consommateurs, les entreprises mettent en œuvre des pratiques logistiques efficaces pour satisfaire les clients, réduire les coûts et maintenir un avantage concurrentiel, alimentant ainsi l’expansion du marché. En outre, il y a eu un volume important de commerce électronique transfrontalier en raison de la faim importante et croissante de la classe moyenne pour les produits étrangers, augmentant ainsi la croissance du marché.

La pandémie de COVID-19 a eu un impact significatif sur le marché de la logistique du commerce électronique, influençant divers aspects tels que l'augmentation des achats en ligne, le passage à la livraison sans contact et l'adaptation aux protocoles de sécurité, l'automatisation des entrepôts et l'accent mis sur la durabilité. La pandémie a accéléré la transformation de la logistique du commerce électronique, poussant les entreprises à innover et à s’adapter à l’évolution des paysages.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la logistique du commerce électronique

- Taille du marché en 2025 : 524,2 milliards USD

- Taille du marché en 2026 : 624,33 milliards USD

- Taille du marché prévue pour 2034 : 2 498,8 milliards de dollars

- TCAC : 18,93 % de 2026 à 2034

- L'Asie-Pacifique a dominé le marché de la logistique du commerce électronique avec une part de 42,63 % en 2025.

- Le segment domestique représentait la plus grande part de marché de 65,36 % en 2026.

- Le segment de type logistique avancée détenait une part de 63,71 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 132,49 milliards USD en 2025 et devrait atteindre 155,94 milliards USD en 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré 223,46 milliards USD en 2025 et devrait atteindre 269,31 milliards USD en 2026.

Europe

L’Europe a atteint 122,14 milliards USD en 2025 et devrait atteindre 145,47 milliards USD en 2026.

NOUS.

Le marché est évalué à 130,28 milliards de dollars en 2026.

Japon

Le marché est évalué à 27,67 milliards de dollars en 2026.

En savoir plus

Tendances du marché de la logistique du commerce électronique

Livraison rapide des commandes, utilisation d'outils de livraison alternatifs et durabilité de la logistique, tendances parmi les consommateurs

La dernière tendance sur le marché de la logistique du commerce électronique met en évidence l'évolution continue du secteur pour répondre à la demande croissante des acheteurs en ligne et à la complexité des chaînes d'approvisionnement mondiales. La livraison le jour même ou le lendemain est l'une des tendances majeures parmi les consommateurs, car ils s'attendent à des délais de livraison plus rapides, ce qui pousse les entreprises à proposer des options d'expédition rapides. Pour réduire les délais de livraison, les détaillants établissent des entrepôts plus petits et localisés dans les zones urbaines. Ces centres de micro-exécution permettent un traitement et une livraison plus rapides des commandes, répondant ainsi à la demande de délais d'exécution rapides. Les géants de la vente au détail comme Amazon et Walmart ont fixé des normes élevées, encourageant les autres à améliorer leurs capacités logistiques à cet égard.

En outre, l’utilisation de méthodes de livraison alternatives, telles que les véhicules autonomes et les drones, réduit les coûts de main-d’œuvre et de carburant. Ces technologies deviennent de plus en plus viables et rentables, en particulier pour les livraisons du dernier kilomètre. L’accent est de plus en plus mis sur la durabilité dans la logistique. Les entreprises investissent massivement dans les véhicules de livraison électriques, optimisent les itinéraires pour réduire les émissions et utilisent des matériaux d'emballage respectueux de l'environnement. Les initiatives de développement durable deviennent un différenciateur concurrentiel. Des processus efficaces de gestion des retours, la rationalisation de la logistique inverse et une expérience client améliorée contribuent à réduire les coûts associés à la gestion des marchandises retournées.

- L'Asie-Pacifique a connu une croissance du marché de la logistique du commerce électronique depuis l'U.223,46 milliards SD en 2025 et 269,31 milliards USD en 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la logistique du commerce électronique

La réduction des coûts d’expédition grâce aux prestataires de services logistiques stimule le développement du marché

La réduction des coûts d’expédition est un facteur important de la croissance du marché de la logistique du commerce électronique. À mesure que le commerce électronique continue de croître, les prestataires de services logistiques peuvent réaliser des économies d’échelle. Des volumes d'expédition plus élevés permettent aux entreprises de négocier de meilleurs tarifs avec les transporteurs et d'optimiser leurs opérations pour traiter plus efficacement de grandes quantités de marchandises. L'adoption de technologies avancées, telles queapprentissage automatique, l'IA et l'analyse du Big Data aident les entreprises de logistique à optimiser les itinéraires, à prévoir la demande et à gérer les stocks plus efficacement. Cela entraîne une réduction de la consommation de carburant, des retards minimisés et des coûts de main-d’œuvre inférieurs. De plus, les entreprises utilisent de plus en plus de centres de consolidation et de modèles de distribution en étoile. En centralisant le tri et la distribution, les entreprises réduisent les coûts de transport tout en améliorant les délais de livraison, ce qui stimule la croissance du marché.

La mise en œuvre de l'automatisation, de la robotique et de la réalité augmentée dans les entrepôts optimise les opérations logistiques

Automatisation dans les entrepôts, comme l'utilisation deVéhicules à guidage automatique (AGV)et les bras robotiques, réduisent les coûts de main-d'œuvre, améliorent l'efficacité opérationnelle des entreprises et stimulent la croissance du marché. Des systèmes de tri et des bandes transporteuses sophistiqués accélèrent le traitement des commandes, conduisant à une expédition plus rapide et plus abordable. De plus, la robotique équipée de la connectivité et des capteurs IoT fournit des données et des analyses en temps réel, contribuant ainsi à la maintenance prédictive, à la prévision de la demande et à l'optimisation des processus. En outre, les données collectées par la robotique peuvent être examinées pour prendre des décisions éclairées, améliorant ainsi la transition des marchandises et les services à la clientèle, ce qui alimente la croissance du marché.

En outre, la création d'entrepôts localisés et de centres de micro-exécution plus proches des clients réduit la distance à parcourir pour les marchandises, ce qui entraîne des frais d'expédition négligeables, voire nuls, et des délais de livraison plus rapides, amplifiant encore le développement du marché. De plus, la sécurité des travailleurs et des produits améliorée par l'intégration de l'automatisation réduit les risques de blessures sur le lieu de travail ou de dommages aux produits pendant le processus logistique, contribuant ainsi à augmenter la productivité.

FACTEURS DE RETENUE

La mauvaise infrastructure, les pressions sur les coûts et les taux de rendement élevés entravent la progression du marché

Les économies émergentes comme l’Inde, la Chine et le Brésil sont confrontées à des coûts logistiques élevés par rapport aux pays développés comme les États-Unis, le Japon et d’autres pays européens. Associé à l'inefficacité des infrastructures, le coût des livraisons augmente en flèche en raison de facteurs tels qu'une part élevée d'argent liquide dans les livraisons et un taux de retour élevé. Cela stimule le commerce électroniquelogistique de vente au détailles entreprises se tournent vers le transit de surface pour leurs livraisons, ce qui freine la croissance du marché. Le manque d’infrastructures adéquates pour le transit aérien et terrestre entraîne une inefficacité, des coûts logistiques plus élevés, des temps de transit plus longs et des rendements plus élevés, ce qui a un impact négatif significatif sur le développement du marché.

Analyse de la segmentation du marché de la logistique du commerce électronique

Par analyse de domaine opérationnel

Abordabilité et commodité associées à la croissance du segment international leader

Par domaine opérationnel, le marché est divisé en national et international. Le segment national était en tête du marché avec une part de marché de 65,36 % en 2026 et devrait maintenir sa position de leader au cours de la période de prévision. La zone opérationnelle nationale s'étend en réponse à la fréquence accrue des achats en ligne, associée à l'augmentation du pouvoir d'achat des consommateurs et aux remises offertes par les plateformes de commerce électronique, incitant les individus à effectuer des achats fréquents d'articles, quels que soient leurs besoins. Ces dernières années, la logistique nationale du commerce électronique a explosé en raison du besoin croissant de livraison instantanée de produits à domicile, notamment de produits d'épicerie et de médicaments sur ordonnance, entre autres. À cet égard, aux côtés du secteur national de la logistique du commerce électronique, les petits et moyens détaillants sont également sous pression pour rester à flot dans le paysage concurrentiel.

On estime que le segment international de la logistique du commerce électronique connaîtra la croissance la plus rapide entre la période projetée de 2024 et 2032. La facilité d'accès aux marques étrangères via de grands fournisseurs de commerce électronique tels qu'Amazon et Alibaba et l'augmentation significative du volume des expéditions transfrontalières ont été des moteurs importants de la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par type

Backward Logistics connaîtra la croissance la plus rapide en raison de son rôle critique dans la manipulation des produits, les échanges et les rappels de produits

Par type, le marché est divisé en logistique aval et logistique aval.

Le type de logistique en amont est sur le point de prospérer au taux de croissance le plus élevé au cours de la période de prévision. La logistique en amont gère le mouvement des choses en amont ou des consommateurs aux fournisseurs lorsqu'ils ne sont pas satisfaits du produit. Ces marchandises sont ensuite réintégrées à l'inventaire ou restituées aux vendeurs. L’augmentation du taux de retours, des échanges de produits et l’importance croissante d’un solide processus de logistique inverse ou de gestion des retours sont susceptibles de compléter la croissance du segment. Ce segment est susceptible de croître avec un TCAC considérable de 20,95 % au cours de la période de prévision (2024-2032).

Le segment de type logistique avancée devrait dominer le marché avec une part de 63,71 % en 2026. La part élevée du segment est attribuable à sa fonction fondamentale consistant à garantir une exécution efficace et efficiente des commandes, permettant une livraison transparente des articles des fournisseurs aux clients en aval de la chaîne d'approvisionnement du commerce électronique.

Analyse par type de service

L’augmentation des expéditions transfrontalières complète la croissance des services de transport

En fonction du type de service, le marché est segmenté en transport, entreposage et autres.

Le segment des types de services de transport devrait dominer le marché, avec une contribution de 48,89 % à l'échelle mondiale en 2026 en raison de son rôle critique dans la chaîne d'approvisionnement. Les modes de transport logistique du commerce électronique comprennent les voies aériennes, routières, ferroviaires et navigables. Le transport routier joue un rôle crucial en facilitant les livraisons du dernier kilomètre. Contrairement à d’autres modes de transport, tels que les voies aériennes et les chemins de fer, qui ont des limites pour atteindre les ménages individuels, les routes offrent un accès direct à divers endroits, notamment aux zones commerciales et résidentielles. Cependant, l'efficacité et la rapidité du transport aérien ainsi que l'augmentation des achats à l'étranger des consommateurs en font le choix optimal pour répondre aux demandes des clients qui recherchent des livraisons rapides, ce qui contribue à la croissance du marché. Le segment devrait détenir 49 % de part de marché en 2025.

Le service d’entreposage devrait connaître une croissance exponentielle avec le TCAC le plus rapide au cours de la période d’analyse. Les progrès technologiques tels que la robotique et l’automatisation mis en œuvre dans les entrepôts les aident à gérer leurs opérations de manière efficace et efficiente, ce qui augmente les profits. Certaines entreprises établissent des centres de distribution ou des entrepôts locaux plus proches des zones de clientèle denses pour une gestion des stocks plus flexible et des délais de livraison plus rapides, ce qui est susceptible de contribuer à la croissance du segment dans un avenir proche. Ce segment devrait enregistrer un TCAC significatif de 20,81 % au cours de la période de prévision (2024-2032).

APERÇU RÉGIONAL

Géographiquement, le marché est divisé en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific E-Commerce Logistics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a enregistré une taille de marché de 223,46 milliards de dollars en 2025, soit 42,63 % de la part de marché mondiale, et devrait atteindre 269,31 milliards de dollars en 2026, sous l’effet de la pénétration croissante d’Internet, du pouvoir d’achat croissant des consommateurs et du nombre croissant d’options en matière de services de commerce électronique. De plus, la montée en puissance des entreprises de commerce électronique reflète des perspectives de marché positives. Le secteur logistique du commerce électronique en Inde se développe rapidement en raison de la demande croissante des consommateurs pour la livraison à domicile plutôt que pour les achats en magasin. Le marché chinois devrait représenter 62,51 milliards de dollars en 2025. En outre, plusieurs investissements chinois visant à améliorer les infrastructures, notamment les chemins de fer, les autoroutes et les aéroports, complètent largement la croissance des services logistiques chinois. En outre, l’intégration des technologies de pointe par les PME, la transformation substantielle vers la numérisation et la modernisation continue des entreprises stimulent notamment la progression du marché. Le marché japonais est évalué à 27,67 milliards de dollars d'ici 2026, le marché chinois à 75,12 milliards de dollars d'ici 2026 et le marché indien à 66,29 milliards de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

En 2025, l'Amérique du Nord a généré 132,49 milliards de dollars, contribuant à hauteur de 25,27 % aux revenus du marché mondial, et devrait atteindre 155,94 milliards de dollars en 2026. L'Amérique du Nord occupe la deuxième position sur le marché, et sa part substantielle est attribuée à la présence de sociétés de commerce électronique de premier plan, notamment eBay, Walmart et Amazon. Amazon détenait une capitalisation boursière d'environ 1 899 milliards de dollars en juillet 2024 et reste la principale organisation de commerce électronique. L'entreprise a un impact significatif sur l'économie américaine, représentant près de 38 % de tous les fournisseurs de commerce électronique. En 2020, l'investissement stratégique de l'entreprise pour répondre à la demande croissante l'a poussée à ouvrir plus de 300 centres de livraison et 100 centres de distribution pour contrer les expéditions du dernier kilomètre. Le marché américain est évalué à 130,28 milliards de dollars d'ici 2026.

Europe

Le marché européen représentait 122,14 milliards de dollars en 2025, soit 23,30 % de l'industrie mondiale, et devrait atteindre 145,47 milliards de dollars en 2026. Alors que les achats en ligne continuent de se développer à travers l'Europe, les consommateurs s'attendent à une plus grande flexibilité et à des délais de livraison plus courts pour recevoir leurs commandes. Cette demande a encouragé les entreprises de logistique à investir dans des solutions logistiques plus avancées. Répondre à ces attentes changeantes des consommateurs est essentiel pour stimuler la croissance du marché et rester à flot dans le paysage logistique dynamique du commerce électronique de la région. De plus, l’accent accru mis sur l’expansion stratégique des centres de réseau de distribution et des entrepôts afin d’optimiser la gestion des stocks et de réduire les temps de transit conduit au développement du marché dans tous les pays d’Europe. Le marché britannique est évalué à 19,54 milliards de dollars d'ici 2026, tandis que le marché allemand est évalué à 26,38 milliards de dollars d'ici 2026. tandis que la France devrait détenir 12,40 milliards de dollars en 2025.

Amérique du Sud

Le marché en Amérique du Sud a atteint 0,39 milliard de dollars en 2025, soit 4,35 % du chiffre d'affaires total du marché, et devrait atteindre 0,42 milliard de dollars en 2026. Le marché de la logistique du commerce électronique en Amérique du Sud, au Moyen-Orient et en Afrique connaît une croissance rapide, tiré par l'expansion de la vente au détail en ligne et l'adoption du mobile. L'Amérique du Sud se concentre sur la livraison du dernier kilomètre, les points de ramassage et les solutions transfrontalières pour surmonter les défis d'infrastructure, tandis que la MEA combine une livraison avancée et rapide dans les États du Golfe avec une logistique rentable et mobile sur les marchés africains. Dans les deux régions, les partenariats, les plateformes numériques et les initiatives de développement durable façonnent la compétitivité. Le marché des Émirats arabes unis devrait représenter 1,67 milliard de dollars en 2025.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 16,51 milliards de dollars en 2025, soit 3,15 % du paysage du marché mondial, et devrait atteindre 19,17 milliards de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Mise en place d'entrepôts et de micro-centres de distribution pour répondre à la demande croissante des consommateurs

Le marché mondial de la logistique du commerce électronique se caractérise par une concurrence féroce en raison de la présence de nombreux acteurs bien établis, tels que DHL International GmbH, FedEx Corporation, Aramex International et Gati Limited. Ces entreprises adoptent plusieurs stratégies de croissance organique et inorganique, notamment des acquisitions, des fusions, des expansions et des partenariats, pour s'implanter solidement sur le marché. Les acteurs installent des entrepôts dans plusieurs pays pour améliorer les opérations de livraison. Par exemple, CEVA Logistics a accru sa présence en Asie du Sud-Est en ouvrant un nouvel entrepôt au Vietnam en février 2021. Avec cette expansion, l'entreprise entend renforcer les besoins de distribution et de stockage des consommateurs dans tous les secteurs. La société a également annoncé son expansion en Thaïlande avec son nouveau siège social à Bangkok pour accompagner ses clients.

Liste des principales entreprises de logistique de commerce électronique :

- DHL International GmbH (Allemagne)

- FedEx Corporation (États-Unis)

- Aramex International (EAU)

- XPO Logistique Plc. (NOUS.)

- Service de colis uni, Inc.(NOUS.)

- Gati Limited (Inde)

- Groupe Kenco, Inc.(NOUS.)

- Clipper Logistique Plc. (ROYAUME-UNI.)

- Société d'entreposage public Agility K.S.C.P. (Koweit)

- CEVA Logistique(ROYAUME-UNI.)

Développements clés de l’industrie :

- Février 2024 :Le gouvernement indien a déclaré ses stratégies visant à allouer des fonds au renforcement de l'infrastructure de l'UPI et à la promotionpaiements numériques. Cette initiative devrait accélérer encore l'adoption du paiement numérique dans tout le pays, ce qui profitera probablement au secteur de la logistique du commerce électronique en encourageant davantage d'achats en ligne.

- Janvier 2024 :UPS, l'une des sociétés de transport et de logistique les plus importantes et les plus fiables au monde, a lancé des micro-hubs dans les principales villes américaines pour faciliter les livraisons le jour même. Ce développement de centres de micro-exécution dans les zones urbaines contribue à gérer un volume de commandes élevé et à réduire les délais de livraison dans les villes densément peuplées.

- Novembre 2022 :CEVA Logistics a signé une prolongation de contrat pluriannuel avec ASOS. Ce contrat vise à gérer l'entreposage, l'exécution du commerce électronique et les services entrants et sortants pour ASOS.

- Octobre 2022 :Aramex PJSC a annoncé l'acquisition de USA Shipping, LLC. Cette acquisition vise à renforcer les activités express transfrontalières d'Aramex, qui devraient générer une forte croissance des revenus.

- Septembre 2022 :DHL a acquis une participation majeure dans un spécialiste néerlandais du commerce électronique, Monta, visant à servir les petites et moyennes boutiques en ligne dans les domaines de la vente en ligne et de l'e-fulfillment. Ce partenariat a consolidé le cœur de métier logistique de DHL.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que le paysage concurrentiel, les services et les principaux types de services. En outre, il offre un aperçu du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, il englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 18,93 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par zone opérationnelle

|

|

Par type

|

|

|

Par type de service

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial était de 624,33 milliards de dollars en 2026 et devrait enregistrer une valorisation de 2 498,8 milliards de dollars d’ici 2034.

En 2025, le marché de l'Asie-Pacifique s'élevait à 223,46 milliards de dollars.

Avec une croissance à un TCAC de 18,93 %, le marché affichera un taux de croissance constant au cours de la période de prévision 2026-2034.

Par domaine opérationnel, le segment domestique a dominé le marché.

La pénétration croissante des smartphones, l’utilisation accrue des plateformes de commerce électronique et la fiabilité croissante des services logistiques alimentent la croissance du marché.

FedEx Corporation, DHL International GmbH, Aramex International, XPO Logistics Plc. et United Parcel Service, Inc. sont quelques acteurs importants sur le marché mondial.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2026.

La tendance croissante à la livraison le jour même ou le lendemain, l'utilisation de méthodes de livraison alternatives et l'amélioration de l'efficacité des processus de gestion des retours sont susceptibles de stimuler l'adoption de services logistiques de commerce électronique.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 170

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés