Taille, part et analyse de l’industrie du marché de la logistique de vente au détail, par type (logistique de vente au détail conventionnelle et logistique de vente au détail de commerce électronique), par solution (gestion de la chaîne d’approvisionnement, inventaire et distribution, logistique inversée et liquidation, gestion des transports, facilitation du commerce et autres), par mode de transport (routes, voies aériennes, chemins de fer et voies navigables) et prévisions régionales, 2025-2032

APERÇUS CLÉS DU MARCHÉ

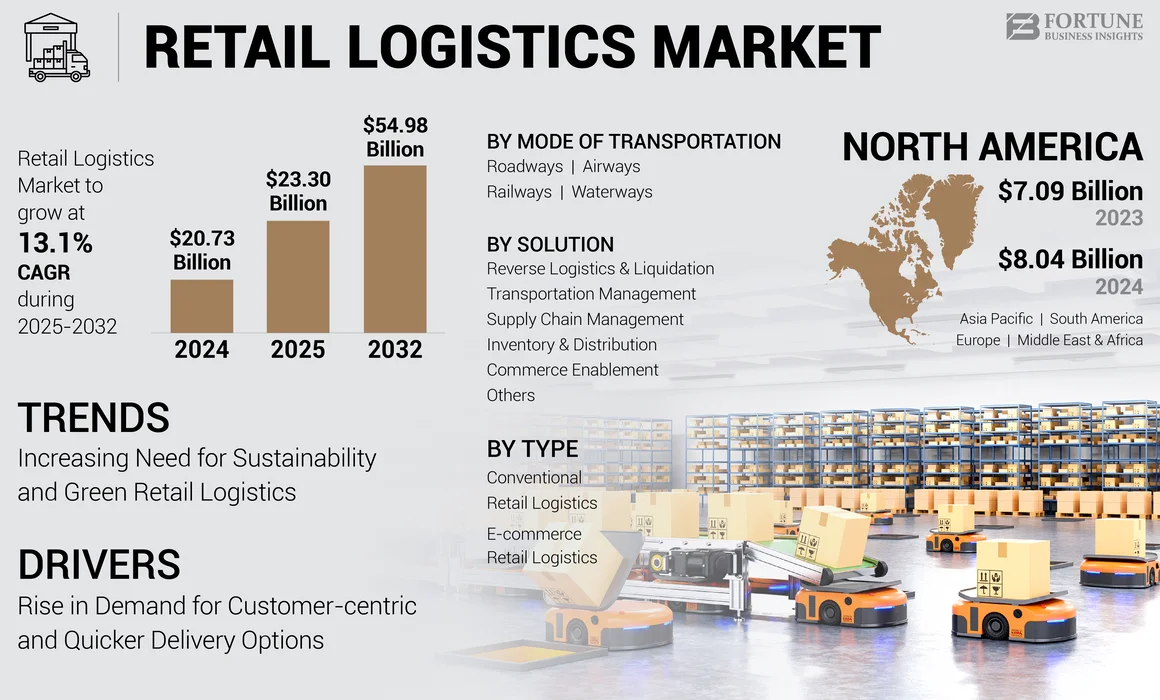

La taille du marché mondial de la logistique de détail était évaluée à 20,73 milliards USD en 2024 et devrait passer de 23,30 milliards USD en 2025 à 54,98 milliards USD d’ici 2032, avec un TCAC de 13,1 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché de la logistique de détail avec une part de marché de 38,78 % en 2024.

La logistique de vente au détail fait référence à la gestion du flux de marchandises des revendeurs vers les consommateurs finaux. Il comprend la procédure de traitement des commandes, de gestion des stocks, de transport, d'entreposage et de distribution. Cela implique une coordination entre différents individus et départements, simplifiant et optimisant les progressions. Elle exploite la technologie pour garantir que les marchandises parviennent rapidement aux clients, sans dépenser un capital financier important.

Le besoin croissant de chaînes d’approvisionnement hyper-personnalisées, la perte de stocks minimisée, la nécessité de fournir plusieurs choix de livraison et l’amélioration de la logistique inverse contribuent à la progression de la croissance du marché de la logistique de détail. Ainsi, plusieurs acteurs du marché tels que XPO Logistics, Inc., DSV, FedEx, entre autres, font progresser et développent des solutions logistiques de vente au détail sur le marché.

En outre, le commerce électronique mondial s’intensifie au-delà des frontières nationales à un rythme exceptionnel. Ainsi, cela augmente la demande de livraisons transfrontalières. Par exemple,

- Selon les experts du secteur, le secteur du commerce électronique est en expansion dans le monde entier. On prévoit que 33 % des dépenses mondiales en matière de commerce électronique seront transfrontalières d’ici 2028.

Impact de l'IA générative

Capacités avancées de l'IA générative pour créer diverses opportunités de marché

IA générativeoffre diverses fonctionnalités, telles que l'IA conversationnelle, l'analyse comparative des performances des fournisseurs, une formation améliorée et une gestion logistique améliorée dans le commerce de détail. GenAI contribue à améliorer la gestion de la chaîne d'approvisionnement en offrant des informations plus précises, des opérations améliorées et en permettant une prise de décision proactive.

GenAI améliore également la précision de la répartition des stocks en examinant la demande au niveau du magasin. Les responsables d'entrepôt et d'étage ont accès à des informations en temps réel sur les niveaux de stock, ainsi qu'à des recommandations pour ajuster les commandes en fonction de l'évolution des modèles de vente. Plusieurs innovations et développements intégrés aux capacités GenAI contribuent aux progrès du marché. Par exemple,

- En septembre 2024,UST a lancé la plateforme UST Retail Gen AI pour transformer les opérations de vente au détail avec des solutions basées sur GenAI. La plate-forme permet aux entreprises d'apporter des améliorations opérationnelles finales. La plateforme GenAI propose des outils complets pour améliorer tous les aspects des opérations de vente au détail, y compris la logistique et l'expérience client.

TENDANCES DU MARCHÉ DE LA LOGISTIQUE DE DÉTAIL

Besoin croissant de durabilité et de logistique de vente au détail verte pour alimenter le progrès du marché

Le secteur de la vente au détail joue un rôle essentiel à la fois dans le réseau environnemental mondial et dans le réseau économique. La réactivité des consommateurs aux influences économiques, environnementales et sociales des produits et des entreprises est devenue progressivement significative. Par exemple,

- Selon les experts du secteur, le commerce de détail est responsable d’environ 25 % des émissions mondiales de gaz à effet de serre, la grande majorité étant générée par la chaîne d’approvisionnement.

Les détaillants peuvent adopter une diligence raisonnable détaillée, mener des évaluations du cycle de vie, mettre l'accent suremballage vert, un approvisionnement éthique, collaborer avec des fournisseurs et prendre de nombreuses autres mesures à l'aide de solutions logistiques de vente au détail. Cela les aide à améliorer la réputation de leur marque, à fidéliser davantage leurs clients, à minimiser les risques et à obtenir un avantage concurrentiel. Ainsi, les initiatives en faveur de la durabilité et d’une économie verte alimentent le progrès des solutions logistiques de vente au détail sur le marché.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation de la demande d’options de livraison plus rapides et centrées sur le client pour stimuler le progrès du marché

La méthodologie centrée sur le client implique d'assurer une communication claire concernant l'état des commandes, les livraisons dans les délais et de proposer des choix de livraison flexibles, entre autres choses qui contribuent à la satisfaction du client.

Une livraison efficace sur le dernier kilomètre est devenue un différenciateur crucial pour les détaillants. Les consommateurs s'attendent à des livraisons rapides et à plusieurs choix, comme la livraison le jour même ou à créneaux horaires. Ainsi, les entreprises se tournent vers des solutions inventives telles quevéhicules autonomeset des drones pour une livraison plus rapide. Pour répondre à ces attentes, les détaillants doivent adapter des solutions du dernier kilomètre axées sur le client et offrant des options de livraison actives. Par exemple,

- Selon PTV Logistics Insights, 56 % des acheteurs abandonnent leur panier si le délai de livraison est trop lent, et 61 % sont prêts à payer plus pour des choix de livraison le jour même.

- Les coûts moyens de livraison du dernier kilomètre représentent 41 % des dépenses totales de la chaîne d’approvisionnement, un domaine d’intérêt majeur pour l’innovation.

Ainsi, les progrès et les développements dans les solutions logistiques de vente au détail stimulent les progrès du marché.

RESTRICTIONS DU MARCHÉ

Le manque de visibilité et d’optimisation des stocks peut entraver la croissance du marché

Atteindre l’efficacité opérationnelle dans le secteur de la vente au détail peut s’avérer complexe, en particulier lorsqu’il existe un manque de visibilité sur les principaux départements commerciaux et qu’il existe des silos de données au sein de chaque unité commerciale.

Un manque de visibilité dans la gestion des stocks peut affecter à la fois le nombre total d'unités de gestion des stocks (SKU) et l'endroit où les stocks sont placés. Cela peut entraver même les approches de vente au détail les plus solides. Cela empêche également de prévoir les besoins futurs en biens, ce qui peut entraîner des pertes pour les entreprises.

Une planification incorrecte de la demande peut entraîner des ruptures de stock ou des surstocks, affectant la satisfaction des clients et augmentant les coûts de stock. La projection de la demande future nécessite des analyses modernisées et une assimilation des données en temps réel pour répondre aux demandes des consommateurs.

Ainsi, l’incapacité à optimiser les stocks peut entraver la croissance du marché de la logistique de détail.

OPPORTUNITÉS DE MARCHÉ

Intégration de l'analyse prédictive et de l'automatisation pour créer de nombreuses opportunités de marché

L'analyse prédictive peut contribuer à améliorer la gestion des stocks en prévoyant avec précision la demande des clients et en augmentant les niveaux de stocks. L'automatisation peut transformer les processus de livraison et d'entreposage, en minimisant les pénuries de main-d'œuvre et en augmentant l'efficacité. Ces technologies permettent aux détaillants de gérer la logistique plus efficacement, en garantissant le traitement des commandes en temps opportun et en minimisant les coûts d'expédition.

Les détaillants exploitent des analyses modernisées pour modifier leurs stratégies marketing et améliorer la gestion des stocks. Dans le domaine de la logistique, les compréhensions basées sur les données contribuent à améliorer l'utilisation des véhicules, la planification des itinéraires et l'ensemble des compétences opérationnelles. Diverses technologies, telles queintelligence artificielleLes capacités logistiques pilotées par l'entreprise permettent d'ajuster dynamiquement la distribution pour chaque centre, d'améliorer les expéditions en temps réel et d'éliminer les transferts inutiles entre les centres.

- En novembre 2024,Roambee a permis à Tesco, le détaillant britannique, de réduire les temps d'attente et d'améliorer la précision des stocks sur 3 000 sites grâce à sa plateforme de visibilité et d'intelligence de la chaîne d'approvisionnement. La solution avancée exploite l'intelligence artificielle et a offert à Tesco une visibilité en temps réel sur plus de 23 000 voyages de conteneurs distinctifs. Il a parcouru plus de 6,21 millions de kilomètres, élargissant ainsi son vaste réseau logistique routier et ferroviaire.

L'intégration de technologies avancées peut ouvrir de nombreuses opportunités de marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Préférence croissante pour les achats en ligne pour accélérer les progrès de la logistique de vente au détail du commerce électronique

En fonction du type, le marché est divisé en logistique de vente au détail conventionnelle et logistique de vente au détail en ligne.

La logistique de vente au détail du commerce électronique devrait croître avec le TCAC le plus élevé au cours de la période de prévision, en raison de l’augmentation exponentielle des achats en ligne. Avec l'essor du commerce électronique, la procédure de livraison du dernier kilomètre est devenue un domaine de service essentiel pour les entreprises du secteur de la logistique et du transport. De tels facteurs augmentent la demande de logistique de commerce électronique sur le marché. Par exemple,

- En février 2025,RapidShyp a collaboré avec India Post sur la livraison du dernier kilomètre du commerce électronique en Inde. Le partenariat vise à proposer environ 19 000 livraisons de codes postaux à travers l’Inde. Le partenariat permet à l'entreprise d'intégrer son mécanisme logistique modernisé à la portée d'India Post, garantissant ainsi des installations de livraison du dernier kilomètre plus rapides et plus fiables.

La logistique de vente au détail conventionnelle représentait la part de marché la plus élevée en 2024. Divers avantages de la logistique traditionnelle incluent une chaîne d'approvisionnement simplifiée, une meilleure gestion des stocks, une rentabilité améliorée, une meilleure évolutivité, etc. Ces avantages contribuent à la part de marché plus élevée du segment. En outre, la plupart des consommateurs anciens et traditionnels préfèrent faire leurs achats dans des magasins de vente au détail hors ligne, augmentant ainsi le besoin du segment logistique de vente au détail conventionnel.

Par analyse de solution

Des taux de retour et de change plus élevés augmentent la demande de logistique inversée et de liquidation

Diverses solutions pour la logistique de vente au détail comprennentgestion de la chaîne d'approvisionnement, inventaire et distribution, logistique inversée et liquidation, gestion des transports, facilitation du commerce et autres (approvisionnement, etc.).

La logistique inversée et la liquidation devraient connaître une croissance avec le TCAC le plus élevé au cours de la période d'étude. Le retour et l’échange de produits sont l’une des fonctionnalités phares privilégiées par les acheteurs en ligne. La logistique inversée est cruciale pour les détaillants car elle permet de gérer les stocks excédentaires, de mieux gérer les retours des clients, de garantir la durabilité et de réaliser des économies. Ce facteur augmente la demande de solutions de logistique inverse et de liquidation sur le marché. Par exemple,

- Selon Richpanel Insights 2025, 54 % des acheteurs en ligne déclarent que les échanges gratuits ou les retours gratuits sont la deuxième influence majeure ayant un impact sur l'achat auprès d'une marque.

- Le taux de retour moyen du commerce électronique est d'environ 20 à 30 %. Pour l'habillement environ 10,01 %, l'électronique 8,28 %, les bijoux 8,31 % et les articles de sport et de plein air 6,1 %.

La gestion de la chaîne d’approvisionnement représentait la part de marché la plus élevée en 2024. Ceux-ci incluent des services tels que l’optimisation des stocks, la gestion des commandes et les plateformes de collaboration avec les fournisseurs. Utilisation croissante de technologies avancées telles queRFIDLes capteurs , GPS et IoT qui aident au suivi en temps réel de la logistique contribuent à la croissance du segment. L'exploitation des données de suivi dans la logistique génère les conditions nécessaires à une résolution opportune des problèmes en fonction de leur apparition. Il améliore la gestion de la chaîne d'approvisionnement car il fournit une base de données actuelle de données nécessaires à la gestion de la chaîne d'approvisionnement, depuis la livraison des produits aux clients.

Par mode de transport

Avantages améliorés des routes pour propulser la croissance du marché

Par mode de transport, le marché est classé en routes, voies aériennes, chemins de fer et voies navigables.

Le mode de transport routier domine le marché avec la part la plus élevée. Le transport routier offre des itinéraires flexibles, des options rentables et un service porte-à-porte, ce qui en fait un mode privilégié, en particulier pour la livraison du dernier kilomètre dans les zones urbaines. La part de marché plus élevée est due à la flexibilité et à la commodité du service, au service porte-à-porte, au risque de dommage minimisé, au mode de transport interne approprié et à de nombreux autres avantages. De tels avantages accroissent l’utilisation du transport routier dans la logistique de vente au détail.

Le mode de transport fluvial devrait progresser avec le TCAC le plus élevé au cours de la période de prévision. Les voies navigables contribuent à la durabilité environnementale car elles ont des taux d'émission de carbone plus faibles, une meilleure sécurité car le taux d'accidents est relativement faible, une plus grande capacité de transport de marchandises et une flexibilité améliorée lors de la connexion de différents pays. Ceux-ci sont principalement utilisés pour le transport en vrac et le transport longue distance, offrant des avantages en termes de coûts mais des vitesses de livraison plus lentes. Ainsi, le taux d’utilisation des voies navigables pour le transport de nombreux biens de vente au détail stimule la croissance du segment. Par exemple,

- L'utilisation de la voie navigable nationale 2 (fleuve Brahmapoutre) contribue à réduire les émissions en transportant des marchandises de manière plus efficace que le transport routier.

Perspectives régionales du marché de la logistique de détail

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

Amérique du Nord

North America Retail Logistics Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord domine le marché mondial et détient la part de marché la plus élevée. La présence de divers acteurs clés, tels que XPO Logistics, Inc., FedEx, C.H Robinson Worldwide, Inc. et APL Logistics Ltd., entre autres aux États-Unis, contribue à la part de marché de la logistique de détail de la région. Les premières adoptions technologiques telles que l'automatisation, la RFID, le NFC etcapteurs intelligentscontribuer à la croissance du marché dans la région.

Les États-Unis constituent un marché solide, soutenu par une infrastructure robuste, une forte pénétration d’Internet et une adoption significative du commerce électronique. Les entreprises de logistique de la région investissent massivement dans l’automatisation des entrepôts et les technologies de suivi en temps réel. De plus, l'adoption de solutions logistiques avancées au Canada et au Mexique stimule la croissance du marché. Par exemple,

- En septembre 2024,Hellmann a formé une alliance logistique contractuelle avec Lacoste, une marque de mode au Mexique. Grâce à ce partenariat, Hellmann gère l'approvisionnement de quarante-cinq points de vente au détail et les expéditions directes aux consommateurs à travers le Mexique.

Europe

On estime que l’Europe progressera avec un TCAC significatif au cours de la période de prévision. L'adoption d'approches omnicanales par les détaillants pour offrir des expériences fluides aux clients, la demande croissante de livraison sur le dernier kilomètre, la rationalisation des flux commerciaux transfrontaliers et la logistique verte contribuent au progrès de la logistique de vente au détail dans divers pays d'Europe. Par exemple,

- En mars 2025,DHL et VinFast ont collaboré pour offrir une gestion simplifiée 24 heures sur 24 de l'ensemble de son système de pièces de rechange dans le cadre d'une solution logistique à guichet unique. Le partenariat permet également à DHL d'accélérer la livraison des pièces automobiles dans les 24 heures, réduisant ainsi les interruptions des clients et gardant systématiquement VinFast VF 8 et VF 6 sur les routes européennes.

Asie-Pacifique

L'Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé au cours de la période d'étude, en raison de l'essor du commerce électronique dans divers pays tels que l'Inde, Singapour, le Japon, la Corée du Sud et d'autres. L'augmentation du nombre de consommateurs en Inde et en Corée du Sud favorise la demande d'installations logistiques efficaces pour contribuer au progrès du secteur de la vente au détail. En outre, on constate une adoption croissante de technologies pour le suivi des expéditions en temps réel, la planification des itinéraires, la satisfaction des clients et d'autres activités. Par exemple,

- Selon les experts du secteur, environ 51 % des entreprises de logistique ont déployé des solutions basées sur des cartes avec des données de localisation en temps réel, principalement pour le suivi de leur flotte en Asie-Pacifique.

Moyen-Orient et Afrique

L’essor de la numérisation et de l’automatisation dans les opérations de vente au détail et les chaînes d’approvisionnement stimule le progrès des solutions logistiques de vente au détail au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud. En outre, la popularité croissante des achats en ligne augmente la demande de logistique de commerce électronique en Turquie, aux Émirats arabes unis, au Brésil, en Afrique du Sud et dans d'autres pays. De tels facteurs favorisent le développement du marché dans ces régions.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les innovations de nouveaux produits et les collaborations des principaux acteurs amplifient l'expansion de l'entreprise

Des acteurs tels que DSV, FedEx, Kuehne+Nagel International, XPO Logistics, Inc., C.H Robinson Worldwide, Inc. et APL Logistics Ltd introduisent de nouveaux outils pour renforcer leur position sur le marché. Ces acteurs tirent parti des développements technologiques modernisés, répondent aux demandes variées des consommateurs et obtiennent un avantage concurrentiel. Ils donnent la priorité à l’amélioration des offres de solutions et aux alliances stratégiques, aux fusions et aux investissements pour renforcer leur portefeuille.

LISTE DES CLÉSLOGISTIQUE DE DÉTAIL PROFIL DES ENTREPRISES

- DSV(Danemark)

- XPO Logistics, Inc. (États-Unis)

- Kuehne+Nagel International (Suisse)

- FedEx (États-Unis)

- C.H. Robinson Worldwide, Inc.(NOUS.)

- APL Logistics Ltd (États-Unis)

- Nippon Express (Japon)

- United Parcel Service (États-Unis)

- DHL International GmbH (Allemagne)

- A.P. Moller – Maersk(Danemark)

- FarEye Technologies, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :DCS Group, distributeur de marques de beauté, de santé et de maison, a collaboré avec XPO Logistics. Grâce à ce partenariat, le groupe DCS exploite les outils informatiques de XPO pour améliorer son expérience client, ainsi que la compétence du prestataire logistique dans le secteur des biens de consommation en croissance rapide (FMCG).

- Mars 2025 :FedEx a collaboré avec Blue Yonder pour le programme de retour « Box-Free ». FedEx a lancé un service pour le simplifier afin que les clients puissent envoyer des retours. Les consommateurs peuvent retourner des produits sans avoir besoin d'avoirconditionnementà portée de main ou imprimer des étiquettes.

- Novembre 2024 :Kuehne+Nagel a acquis une part maximale d'IMC Logistics, un fournisseur américain de services de factage maritime. Kuehne+Nagel a acquis 51 % de la société privée IMC, qui se concentre sur les solutions de transport de bout en bout vers ou depuis les pôles ferroviaires ou les ports maritimes, les commodités pour les clients et l'intérieur des États-Unis.

- Avril 2024 :XPO a présenté une vaste solution de logistique de tiers (4PL) au fournisseur mondial de protection des cultures UPL dans le cadre d'un accord de trois ans. UPL fournit des solutions pour le système agricole complet avec une présence commerciale dans plus de 130 pays, ainsi que divers sites de production avec des hubs clés en Belgique et en France.

- Avril 2024 :APL Logistics a collaboré avec Toys "R" Us Asia pour ouvrir un centre de distribution local à Shenzhen. L'alliance contribue à améliorer l'efficacité et l'efficience de Toys "R" Us Asia dans l'ensemble des opérations de la chaîne d'approvisionnement.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de services et les principales applications de la solution et des services logistiques. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs ci-dessus, il englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 13,1 % de 2025 à 2032 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par solution

Par mode de transport

Par région

|

Questions fréquentes

Le marché devrait enregistrer une valorisation de 54,98 milliards de dollars d'ici 2032.

En 2024, le marché était évalué à 20,73 milliards de dollars.

Le marché devrait croître à un TCAC de 13,1 % au cours de la période de prévision 2025-2032.

La logistique inversée et la liquidation devraient dominer le marché avec le TCAC le plus élevé.

Augmentation de la demande d’options de livraison plus rapides et centrées sur le client pour stimuler les progrès du marché.

DSV, XPO Logistics, Inc., Kuehne+Nagel International, C.H Robinson Worldwide, Inc., FedEx et APL Logistics Ltd sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Par mode de transport, les voies navigables devraient croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés