Taille, part et analyse de l'industrie du marché de la location de voitures électriques, par durée de location (court terme, moyen terme et long terme / abonnement), par type de véhicule (hayons et voitures compactes, berlines, SUV et crossovers), par utilisateur final (utilisateurs de loisirs et de tourisme, entreprises et opérateurs de covoiturage et de mobilité), par type d'opérateur de flotte (sociétés de location de voitures traditionnelles, fournisseurs de location et d'abonnement axés sur les véhicules électriques et appartenant à des OEM / Flottes de location soutenues par les OEM) et

Taille du marché de la location de voitures électriques et perspectives d’avenir

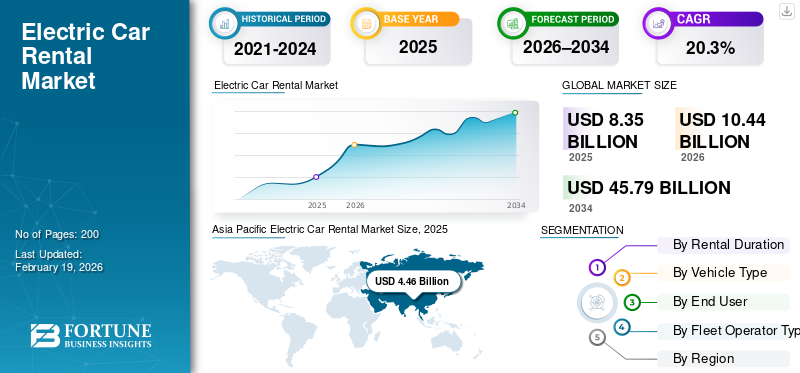

La taille du marché mondial de la location de voitures électriques était évaluée à 8,35 milliards USD en 2025. Le marché devrait passer de 10,44 milliards USD en 2026 à 45,79 milliards USD d’ici 2034, avec un TCAC de 20,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la location de voitures électriques avec une part de marché de 53,41 % en 2025.

La location de voitures électriques est un service de mobilité qui permet aux clients de louer des véhicules électriques à batterie pour des périodes horaires, quotidiennes, hebdomadaires ou par abonnement. Il comprend généralement l'assurance et la maintenance, permettant l'accès aux véhicules électriques sans possession et réduisant les obstacles aux coûts initiaux. Le marché de la location de voitures électriques est stimulé par l’adoption croissante des véhicules électriques, l’expansion des réseaux de recharge et des règles d’émissions plus strictes dans les villes et les flottes d’entreprise. La réduction des coûts d'exploitation et de maintenance améliore la rentabilité de la flotte, tandis que les modèles d'abonnement attirent les utilisateurs en quête de flexibilité. La reprise du tourisme, l’électrification des services de covoiturage et les incitations des équipementiers accélèrent encore la demande mondiale de locations électriques.

Les principaux acteurs incluent Hertz, Avis Budget, Enterprise, Sixt, Europcar et les fournisseurs d'abonnement EV-first. Les tendances incluent l'expansion rapide du parc de véhicules électriques, les réservations basées sur des applications, les abonnements groupés de recharge/assurance, les partenariats avec les équipementiers et les stations de recharge, ainsi que le ciblage.aéroports, les comptes d'entreprise et les chauffeurs de covoiturage pour une utilisation plus élevée.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA LOCATION DE VOITURES ÉLECTRIQUES

- Taille du marché en 2025 : 8,35 milliards de dollars

- Taille du marché en 2026 : 10,44 milliards USD

- Taille du marché prévue pour 2034 : 45,79 milliards de dollars

- TCAC : 20,3 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la location de voitures électriques avec une part de 53,41 % en 2025.

- Le segment de la location à court terme (à l’heure ou à la journée) représentait la plus grande part de marché en 2025.

- Le segment des voitures à hayon et des voitures compactes détenait la plus grande part de marché en 2025.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché, tirée par l’écosystème chinois des véhicules électriques et l’essor de l’électrification des véhicules électriques.

Amérique du Nord

L’Amérique du Nord devrait connaître une forte croissance, soutenue par l’adoption précoce des véhicules électriques et la location dans les aéroports.

Europe

L’Europe devrait connaître une forte croissance, tirée par des réglementations strictes en matière d’émissions et par l’électrification des flottes.

NOUS.

Le marché a atteint 1,13 milliard de dollars en 2025, alimenté par la location dans les aéroports et l'adoption de flottes de véhicules électriques par les entreprises.

Japon

Le marché a atteint 0,29 milliard de dollars en 2025, soutenu par la mobilité urbaine croissante et l'adoption des véhicules électriques.

En savoir plus

TENDANCES DU MARCHÉ DE LA LOCATION DE VOITURES ÉLECTRIQUES

Les partenariats de plateforme accélèrent l’accès aux véhicules électriques pour les services de covoiturage et la mobilité quotidienne

Les collaborations à grande échelle entre les plateformes de mobilité, les constructeurs automobiles et les flottes de location remodèlent la manière dont les véhicules électriques atteignent les utilisateurs à kilométrage élevé. Au lieu d’attendre que les propriétaires privés rattrapent leur retard, les flottes mettent directement les véhicules électriques en service quotidien via des locations hebdomadaires groupées, une aide financière et des programmes ciblés pour les conducteurs professionnels. Ce modèle améliore l'utilisation, diffuse l'apprentissage de la tarification parmi les utilisateurs réguliers et crée un parcours pratique d'essai avant d'acheter qui évolue plus rapidement que la seule conversion en salle d'exposition. À mesure que ces partenariats mûrissent, les flottes peuvent standardiser les types de véhicules, négocier des avantages en matière de recharge et optimiser les opérations des dépôts en fonction d'une demande prévisible, faisant ainsi de la location de véhicules électriques un système d'alimentation pour une adoption plus large des véhicules électriques plutôt qu'une option de niche. En juillet 2024, Uber a annoncé un partenariat avec BYD pour aider à déployer jusqu'à 100 000 véhicules électriques pour les conducteurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les politiques de décarbonisation de la ville et les mandats d’infrastructure élargissent la faisabilité de la location de véhicules électriques

À mesure que les politiques publiques encouragent les véhicules électriques et exigent qu’elles soient prêtes, la location de voitures électriques devient plus facile à mettre à l’échelle. Les mandats d’infrastructure réduisent les frictions d’adoption les plus importantes, l’accès incertain à une recharge publique fiable, en imposant une couverture minimale, l’interopérabilité et des règles de paiement plus explicites. Pour les clients de location, cela est plus important que la recharge à domicile, car les déplacements s'étendent souvent sur des itinéraires inconnus. Pour les opérateurs, une infrastructure prévisible réduit les exceptions de service, les incidents de remorquage et les coûts de support client liés à des réseaux à faible coût ou incompatibles. L'alignement des politiques améliore également les achats des entreprises : les entreprises clientes peuvent électrifier leurs flottes de voyages et de projets avec un risque opérationnel moindre lorsque la disponibilité de la recharge n'est plus facultative ou inégale dans les corridors. En avril 2024, le règlement européen sur les infrastructures pour carburants alternatifs est devenu applicable, fixant des exigences contraignantes pour le déploiement de bornes de recharge publiques et un accès convivial.

RESTRICTIONS DU MARCHÉ

Les coûts de réparation et la volatilité du parc limitent l’expansion agressive du parc de véhicules électriques

L’économie opérationnelle peut ralentir, même si la croissance du marché de la location de voitures électriques et la demande augmentent. Par rapport aux manuels de jeu matures des flottes ICE, les locations de véhicules électriques introduisent une plus grande incertitude concernant les cycles de réparation, la disponibilité des pièces, la capacité des ateliers et les temps d'arrêt après un dommage, ce qui réduit directement les jours de revenus par véhicule. En combinaison avec les fluctuations de la valeur résiduelle, certains opérateurs suspendent leurs achats, limitent la diversité des modèles ou redirigent les véhicules électriques vers des segments de clientèle à faible risque. Cette contrainte est structurelle : jusqu'à ce que les réseaux de réparation, les tarifs des assureurs et les marchés de la revente se stabilisent, les planificateurs de flotte préféreront des déploiements mesurés avec un contrôle strict de l'utilisation plutôt que des déploiements rapides à grande échelle.VEachat. En février 2024, des rapports indiquaient que Hertz avait suspendu les achats prévus de Polestar et évoqué des coûts de réparation élevés alors qu'il réduisait ses ambitions en matière de véhicules électriques.

OPPORTUNITÉS DE MARCHÉ

Les offres groupées de recharge intégrées créent une voie claire vers des prix premium et une conversion plus élevée

Un levier de croissance important consiste à transformer l’anxiété liée à la recharge en un service géré. Lorsque les sociétés de location regroupent l’accès à la recharge, la planification d’itinéraire et le paiement unifié dans le flux de réservation, la location de véhicules électriques se rapproche d’une expérience de type ICE, réduisant ainsi les frictions des clients et augmentant l’utilisation répétée. Cela ouvre des opportunités premium : catégories de véhicules électriques à marge plus élevée, comptes d'entreprise qui exigent des cycles d'utilisation prévisibles et plans d'abonnement incluant des avantages de recharge. Cela améliore également les résultats de la marque, car les nouveaux locataires de VE considèrent souvent l’expérience comme un indicateur de la possession d’un VE. Les opérateurs qui possèdent le véhicule du parcours client, l'application, l'accès à la recharge et l'assistance peuvent convertir les locataires occasionnels en abonnés à long terme et générer des revenus supplémentaires via des partenariats avec les réseaux de recharge. En septembre 2025, Europcar Mobility Group UK s'est associé à Octopus Electroverse pour permettre aux locataires de véhicules électriques d'accéder à plus d'un million de chargeurs via une plateforme unique.

LE DÉFI DU MARCHÉ

La pression sur la rentabilité due aux tests d'amortissement, d'assurance et de dépréciation met à l'épreuve l'évolutivité de la location de véhicules électriques

Une expansion durable nécessite une rentabilité de la location de véhicules électriques qui résiste aux cycles du marché. Même avec une utilisation importante, les exploitants de flottes sont confrontés à une pile de coûts complexe : sensibilité de la dépréciation aux prix des VE d'occasion, vents contraires en matière d'assurance et dépréciations périodiques lorsque la valeur de la flotte est réinitialisée. Ces pressions sont amplifiées dans le cas des véhicules électriques, car les cycles de mise à jour technologique peuvent être plus rapides et les changements de prix peuvent se répercuter rapidement sur la valeur de revente. Le défi ne consiste pas simplement à ajouter des véhicules électriques, mais également à concevoir des stratégies de rotation de flotte, de ciblage de clients et de remarketing qui protègent les marges tout en maintenant une haute disponibilité. Les opérateurs qui évaluent mal la courbe des coûts pourraient réduire brusquement leurs coûts, créant ainsi un choc sur l’offre et ralentissant la dynamique des véhicules électriques. En février 2025, Hertz a fait état de vents contraires en matière de coûts d’assurance et a fait référence aux impacts de la dépréciation de sa flotte dans ses résultats 2024, soulignant la complexité de la gestion des marges.

Analyse de segmentation

Par durée de location

La préférence en matière de mobilité à court terme ancre le leadership en matière de durée de location

En fonction de la durée de location, le marché est segmenté en court terme (horaire-quotidien), moyen terme (hebdomadaire) et long terme ou abonnement (mensuel-annuel).

Les locations à court terme dominent en raison de la forte demande aéroportuaire, des déplacements domicile-travail urbains et de la reprise du tourisme, où les clients préfèrent un accès flexible et payant à l'utilisation sans engagements à long terme. La rotation élevée de la flotte et les réservations fréquentes font de ce segment le principal contributeur de revenus. Pendant ce temps, les locations à long terme et par abonnement gagnent du terrain parmi les professionnels et les flottes qui recherchent des coûts prévisibles et une exposition aux véhicules électriques sans possession, ce qui entraîne une expansion soutenue.

Le segment Long terme/Abonnement devrait croître à un taux de croissance annuel composé de 24,4 % (TCAC) au cours de la période de prévision.

- En mars 2023, Sixt SE a annoncé l'expansion de ses offres de location de véhicules électriques à court terme dans les aéroports d'Europe centrale et des États-Unis.

Par type de véhicule

L’efficacité urbaine soutient les véhicules compacts tandis que les SUV accélèrent leur adoption

En fonction du type de véhicule, le marché est segmenté en voitures à hayon et voitures compactes, berlines, SUV et crossovers.

Les véhicules à hayon et les véhicules électriques compacts dominent la part de marché de la location de voitures électriques en raison de leur prix abordable, de leur facilité de recharge et de leur adéquation aux déplacements urbains denses, en particulier dans les villes et les aéroports. Leurs coûts d’acquisition et d’exploitation inférieurs soutiennent une utilisation élevée. Cependant, la préférence croissante des consommateurs pour l’espace, le confort et une autonomie plus longue accélère la demande de transition vers l’électrique.VUS, notamment pour un usage loisir et interurbain.

Le segment des SUV et crossovers devrait croître à un TCAC de 24,1 % au cours de la période de prévision.

- En janvier 2024, Avis Budget Group a souligné le déploiement croissant de SUV électriques au sein de sa flotte de location pour répondre à la demande croissante des clients.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

L’utilisation pilotée par la plateforme maintient les opérateurs de mobilité en tête

En fonction de l'utilisateur final, le marché est segmenté en utilisateurs de loisirs et de tourisme, en entreprises clientes et en entreprises, ainsi qu'en opérateurs de covoiturage et de mobilité.

Les opérateurs de covoiturage et de mobilité dominent le marché car les véhicules électriques offrent des avantages de coût substantiels en cas d'utilisation élevée, notamment des coûts de carburant et de maintenance inférieurs. Les locations basées sur la flotte pour les conducteurs garantissent une demande constante et des revenus prévisibles pour les opérateurs. Dans le même temps, les entreprises et les entreprises clientes adoptent de plus en plus la location de véhicules électriques pour atteindre leurs objectifs de développement durable et réduire les risques liés à la possession de flotte.

Le segment des entreprises et des entreprises devrait croître à un TCAC de 22,3 % au cours de la période de prévision.

- En juin 2023, Lyft a étendu ses programmes de location de véhicules électriques pour les conducteurs de plusieurs villes américaines afin de soutenir l'électrification de sa flotte.

Par type d'opérateur de flotte

Les réseaux établis sont en tête tandis que les modèles EV-First remodèlent l’économie des flottes

En fonction du type d'opérateur de flotte, le marché est segmenté en sociétés de location de voitures traditionnelles, en fournisseurs de location et d'abonnement axés sur les véhicules électriques et en flottes de location appartenant ou soutenues par des OEM.

Les sociétés de location de voitures traditionnelles dominent en raison de leurs vastes réseaux de succursales, de leur présence dans les aéroports et de leurs vastes capacités de gestion de flotte, permettant une intégration plus rapide des véhicules électriques à grande échelle. Cependant, les fournisseurs de location et d'abonnement axés sur les véhicules électriques se développent rapidement en proposant des forfaits flexibles, des recharges groupées et des expériences utilisateur axées sur le numérique et adaptées aux utilisateurs de véhicules électriques.

Le segment des fournisseurs de location et d’abonnement axés sur les véhicules électriques devrait croître à un TCAC de 22,4 % au cours de la période de prévision.

- En octobre 2023, Onto (Royaume-Uni) a élargi sa flotte d'abonnement aux véhicules électriques uniquement pour répondre à la demande croissante de location à long terme.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA LOCATION DE VOITURES ÉLECTRIQUES

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

Asia Pacific Electric Car Rental Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représente un marché de location de voitures électriques mature, mais en pleine évolution et en croissance, tiré par l'adoption précoce des véhicules électriques, de fortes locations dans les aéroports et l'électrification rapide des flottes de covoiturage. Les États-Unis sont en tête de la demande régionale en raison de leur forte intensité de mobilité, des voyages d’affaires et des incitations gouvernementales soutenant les flottes de véhicules électriques. Le Canada y contribue par le biais d'initiatives de durabilité urbaine et d'infrastructures de recharge croissantes, tandis que le Mexique affiche une croissance émergente à partir d'une base plus faible, soutenue par la reprise du tourisme et la mobilité transfrontalière. Les locations de véhicules électriques par abonnement et les SUV électriques gagnent du terrain alors que les consommateurs recherchent une flexibilité et une autonomie adaptées aux voyages longue distance.

Marché américain de la location de voitures électriques

Les États-Unis dominent avec 1,13 milliard de dollars en 2025. Le marché nord-américain devrait croître en raison des opérations aéroportuaires à grande échelle, de l’électrification des services de covoiturage et de l’adoption des flottes d’entreprise. La haute disponibilité des SUV électriques, les réseaux de recharge étendus et la forte présence des opérateurs de location mondiaux accélèrent l’expansion du marché dans les cas d’utilisation des loisirs et des entreprises.

Europe

Des réglementations strictes en matière d’émissions, des zones urbaines à faibles émissions et une culture bien établie des voitures de société soutiennent fortement la croissance du marché européen. Des pays comme le Royaume-Uni, l'Allemagne et la France stimulent la demande alors que les opérateurs de location électrifient leurs flottes pour se conformer aux mandats de développement durable. La demande de location d'entreprise et à long terme est robuste, tandis que les véhicules électriques compacts dominent l'usage urbain. L’infrastructure de recharge dense de l’Europe et les efforts menés par le gouvernementdécarburationLes politiques font de la location de véhicules électriques une alternative pratique aux véhicules de location à combustion interne, tant pour les modèles à court terme que sur abonnement.

Marché britannique de la location de voitures électriques

Le Royaume-Uni bénéficie d’objectifs agressifs de zéro émission nette, d’un accès généralisé aux recharges publiques et d’engagements élevés des entreprises en matière de développement durable. Les locations électriques sont de plus en plus utilisées pour les voyages d'affaires et la mobilité urbaine, les modèles par abonnement se développant à mesure que les utilisateurs recherchent des coûts prévisibles et un transport sans émissions. Elle est évaluée à 0,45 milliard de dollars en 2025.

Marché allemand de la location de voitures électriques

Le marché allemand est tiré par la forte influence de la fabrication automobile, l’électrification des flottes d’entreprises et une vaste infrastructure de recharge autoroutière, avec un TCAC de 18,2 %. La demande de berlines et de SUV électriques haut de gamme augmente, en particulier parmi les entreprises clientes et les voyageurs longue distance, soutenue par les incitations gouvernementales et les exigences de conformité environnementale.

Asie-Pacifique

L’Asie-Pacifique est le marché régional dominant, dirigé par l’énorme écosystème chinois des véhicules électriques et l’électrification croissante des VTC. La densité urbaine, les incitations gouvernementales et les consommateurs soucieux des coûts favorisent les véhicules électriques compacts pour les flottes de location. Le Japon et l’Inde contribuent par des voies distinctes, le Japon via la mobilité urbaine et l’adoption de technologies, et l’Inde via une mise à l’échelle rapide à partir d’une base faible. La croissance est également soutenue par l'augmentation du tourisme, les plateformes de mobilité basées sur des applications et les programmes de location à long terme pour les chauffeurs professionnels, faisant de la région un moteur clé de l'expansion du marché mondial.

Marché chinois de la location de voitures électriques

La Chine domine le marché de l'Asie-Pacifique avec une part de 70,6 % en 2025, grâce à son importante base de fabrication de véhicules électriques, aux politiques d'électrification menées par le gouvernement et à l'adoption généralisée des plateformes de covoiturage. La haute disponibilité de modèles de véhicules électriques abordables et une infrastructure de recharge urbaine dense permettent un déploiement de location et d’abonnement à grande échelle.

Marché japonais de la location de voitures électriques

Le marché japonais est façonné par les besoins de mobilité urbaine, une préférence pour les véhicules compacts et une forte intégration technologique évaluée à 0,29 milliard de dollars en 2025. Les locations sont de plus en plus utilisées pour les déplacements urbains sur de courtes distances et à des fins professionnelles, soutenues par une infrastructure fiable et une acceptation croissante de la mobilité électrique parmi les utilisateurs urbains.

Marché indien de la location de voitures électriques

L'Inde est un marché émergent pour la location de voitures électriques, avec un TCAC de 27 %, tiré par l'électrification croissante des services de covoiturage, des consommateurs soucieux des coûts et des incitations gouvernementales. Les locations à long terme et les abonnements gagnent en popularité auprès des conducteurs et des entreprises qui recherchent un accès aux véhicules électriques sans coûts de possession initiaux élevés.

Reste du monde

La région Reste du monde affiche une croissance régulière mais inégale, tirée par la reprise du tourisme, les initiatives d’électrification urbaine et l’expansion progressive des infrastructures de recharge. Les marchés d’Amérique latine, du Moyen-Orient et de certaines régions d’Afrique adoptent la location électrique, principalement dans les pôles touristiques haut de gamme et les grandes villes. Les locations à court terme dominent en raison de la demande des visiteurs, tandis que les programmes d'électrification menés par les entreprises et les gouvernements créent des opportunités à long terme. Bien que l’adoption soit plus lente que dans les régions développées, l’amélioration de la disponibilité des véhicules et le soutien politique devraient favoriser une expansion progressive du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'électrification des flottes, l'intégration de plateformes et les partenariats définissent la concurrence dans la location de voitures électriques

Le paysage concurrentiel est façonné par l’électrification rapide des flottes, les écosystèmes de réservation numérique et les partenariats entre constructeurs automobiles, fournisseurs de recharge et plateformes de mobilité. Des acteurs de premier plan tels que Hertz, Avis Budget Group, Enterprise Mobility, Sixt, Europcar et Alphabet rivalisent en élargissant leurs flottes de véhicules électriques, en donnant la priorité aux aéroports et aux sites urbains à forte fréquentation et en intégrant l'accès à la recharge dans les flux de location. Les fournisseurs axés sur les véhicules électriques et les plates-formes d'abonnement se différencient grâce à des forfaits mensuels flexibles, une recharge groupée, une optimisation de la flotte basée sur la télématique et un engagement client basé sur des applications. L’avantage concurrentiel dépend de plus en plus de l’échelle, de l’efficacité d’utilisation de la flotte, de la fiabilité de la recharge et de la gestion de la valeur résiduelle. Les alliances stratégiques avec les constructeurs OEM et les sociétés énergétiques contribuent à réduire les coûts d'acquisition et les risques opérationnels, tandis que la tarification basée sur les données améliore les marges. En juillet 2024, Uber a annoncé un partenariat mondial avec BYD pour soutenir le déploiement de jusqu'à 100 000 véhicules électriques pour les conducteurs de VTC, renforçant ainsi le rôle des collaborations plateforme-flotte dans la définition de la compétitivité de la location de voitures électriques.

LISTE DES PRINCIPALES ENTREPRISES DE LOCATION DE VOITURES ÉLECTRIQUES PROFILÉES

- Hertz Global Holdings, Inc.(NOUS.)

- Groupe Avis Budget, Inc.(NOUS.)

- Sixt SE (Allemagne)

- Groupe Mobilité Europcar(France)

- Entreprise Holdings, Inc.(NOUS.)

- Alphabet Mobility (Allemagne)

- LeasePlan (Pays-Bas)

- Arval (France)

- Uber Technologies, Inc. (États-Unis)

- Lyft, Inc. (États-Unis)

- Zoomcar Holdings, Inc. (États-Unis)

- Turo inc.(NOUS.)

- Free2Move (Stellantis) (France)

- Kinto (Toyota Mobility Services) (Japon)

- Care by Volvo (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :L'aéroport international MBS (Michigan, États-Unis) a avancé un projet de construction de systèmes solaires et de recharge pour véhicules électriques d'un montant de 9,25 millions de dollars, qui comprend une infrastructure de recharge pour véhicules électriques dans la zone de location de voitures, Avis/Budget et Hertz/Dollar installant leurs propres bornes de recharge pour véhicules électriques. Le projet est conçu pour réduire les coûts énergétiques et améliorer la disponibilité de recharge pour les locataires et les gareurs de véhicules électriques.

- Novembre 2025 :Hertz a nommé Ace Drive (Reach Group) comme nouveau partenaire franchisé à Singapour, avec des opérations couvrant Hertz et Thrifty localement et proposant des locations sans chauffeur ainsi que des options de location à long terme. Cette décision renforce la présence de Hertz en Asie-Pacifique et ajoute de la capacité aux services de location de voitures électriques et aux services pris en charge sur un marché central à fort trafic.

- Novembre 2025 :Al-Futtaim BYD Arabie Saoudite et SIXT Rent a Car ont signé un protocole d'accord pour faire progresser la mobilité durable dans le Royaume, notamment en intégrant des véhicules BYD à énergies nouvelles dans la flotte de location de SIXT et en collaborant sur des solutions de mobilité modernes. Ce type de partenariat OEM-location accélère la disponibilité du parc de véhicules électriques et l’accès des clients.

- Septembre 2025 :Europcar Mobility Group UK s'est associé à Octopus Electroverse pour permettre aux clients de location de VE d'accéder à plus d'un million de bornes de recharge publiques à travers le Royaume-Uni et l'Europe via une application de recharge unique et des outils, tels que la planification d'itinéraire, afin de réduire l'anxiété liée à l'autonomie et de simplifier la recharge publique pour les nouveaux locataires de VE.

- Juillet 2025 :Avis Budget Group a annoncé un partenariat stratégique pluriannuel avec Waymo pour soutenir le lancement et la mise à l'échelle d'un service de covoiturage entièrement autonome à Dallas, où Avis agit en tant que partenaire opérationnel de la flotte (préparation des véhicules, maintenance, opérations de dépôt). Cela indique que les opérateurs de location se développent dans les services de flotte EV/AV au-delà des locations traditionnelles.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 20,3 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par durée de location, par type de véhicule, par utilisateur final, par type d'opérateur de flotte et par région. |

|

Par durée de location |

· Court terme (horaire à quotidien) · Moyen terme (hebdomadaire) · Longue durée / Abonnement (mensuel-annuel) |

|

Par type de véhicule |

· Berlines et voitures compactes · Berlines · SUV et crossovers |

|

Par utilisateur final |

· Utilisateurs de loisirs et de tourisme · Clients corporate et entreprises · Opérateurs de covoiturage et de mobilité |

|

Par type d'opérateur de flotte |

· Entreprises de location de voitures traditionnelles · Fournisseurs de location et d'abonnement axés sur les véhicules électriques · Flottes de location détenues ou soutenues par des OEM |

|

Par région |

· Amérique du Nord (par durée de location, par type de véhicule, par utilisateur final, par type d'opérateur de flotte et par pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par durée de location, par type de véhicule, par utilisateur final, par type d'opérateur de flotte et par pays) o Allemagne (par type de véhicule) o Royaume-Uni (par type de véhicule) o France (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par durée de location, par type de véhicule, par utilisateur final, par type d'opérateur de flotte et par pays) o Chine (par type de véhicule) o Japon (par type de véhicule) o Inde (par type de véhicule) o Corée du Sud (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par durée de location, par type de véhicule, par utilisateur final, par type d'opérateur de flotte) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 8,35 milliards de dollars en 2025 et devrait atteindre 45,79 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 4,46 milliards de dollars.

La demande du marché de la location de voitures électriques devrait croître à un TCAC de 20,3 % au cours de la période de prévision de 2026 à 2034.

Le segment à court terme (horaire-quotidien) domine la part de marché de la location de voitures électriques dans le segment de la durée de location.

Les politiques de décarbonation des villes et les mandats d’infrastructure élargissent la faisabilité de la location de véhicules électriques.

Les principaux acteurs du marché sont Hertz, Avis Budget, Enterprise, Sixt et Europcar.

L’Asie-Pacifique représentait la plus grande part du marché en 2025.

Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.