Taille du marché des dispositifs de protection embolique, part et analyse de l’industrie, par type de dispositif (dispositifs de filtrage distal, dispositifs d’occlusion distale et dispositifs d’occlusion proximale), par procédure (intervention coronarienne percutanée, stenting de l’artère carotide, interventions vasculaires périphériques et autres), par utilisateur final (hôpitaux et ASC et laboratoires de cathétérisme autonomes) et prévisions régionales, 2026-2034

Taille du marché des dispositifs de protection contre les embolies et perspectives futures

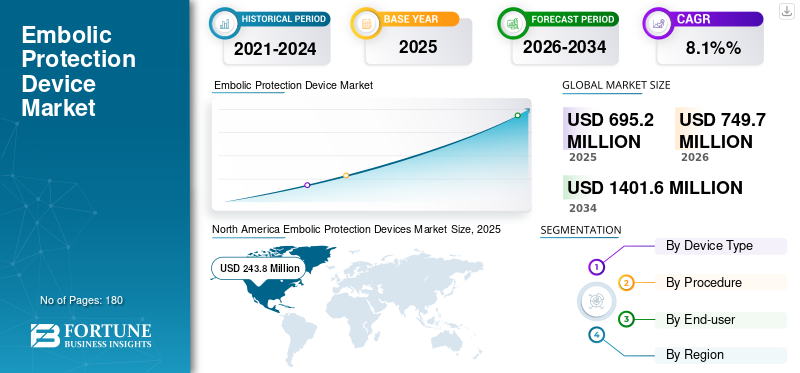

La taille du marché mondial des dispositifs de protection contre les embolies était évaluée à 695,2 millions de dollars en 2025. Le marché devrait passer de 749,7 millions de dollars en 2026 à 1 401,6 millions de dollars d’ici 2034, avec un TCAC de 8,1 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des dispositifs de protection contre les embolies avec une part de marché de 35,07 % en 2025.

Les dispositifs de protection embolique (EPD) sont des cathéters spécialisés conçus pour capturer ou éliminer les débris, tels que les caillots sanguins ou les fragments de plaque, lors d'interventions vasculaires telles que l'angioplastie ou la pose d'un stent. La croissance du marché est attribuée à l'augmentation des maladies chroniques telles que les maladies coronariennes et les valvulopathies, ce qui entraîne le besoin de procédures mini-invasives, impliquant l'utilisation de dispositifs de protection contre les embolies.

Le marché est dominé par des acteurs majeurs, notamment Medtronic, Boston Scientific Corporation et d’autres. Ces acteurs jouissent d’une solide réputation de marque à l’échelle mondiale, avec un portefeuille diversifié de dispositifs de protection contre les embolies.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES DISPOSITIFS DE PROTECTION CONTRE LES EMBOLES

- Taille du marché en 2025 : 695,2 millions de dollars

- Taille du marché en 2026 : 749,7 millions de dollars

- Taille du marché prévue pour 2034 : 1 401,6 millions de dollars

- TCAC : 8,1 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des dispositifs de protection contre les embolies avec une part de 35,07 % en 2025.

- Le segment des dispositifs de filtrage distaux représentait la plus grande part de marché en 2025

- Le segment des stents de l’artère carotide devrait détenir une part de 43,6 % en 2026.

Amérique du Nord

L’Amérique du Nord a maintenu sa position de leader, atteignant 243,8 millions de dollars en 2025.

Europe

L’Europe devrait croître à un rythme notable, enregistrant un TCAC de 8,1 % au cours de la période de prévision et atteignant 220,8 millions de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 178,6 millions de dollars d’ici 2026.

NOUS.

Le marché devrait atteindre 242,3 millions de dollars d'ici 2026.

Japon

Croissance du marché japonais tirée par le vieillissement de la population et les soins cardiovasculaires.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Nombre croissant de procédures clés pour stimuler la croissance du marché

Au cours des dernières années, on a assisté à une augmentation significative des procédures clés telles que l'intervention coronarienne percutanée, l'intervention vasculaire périphérique, etc., en raison de l'augmentation des complications vasculaires à l'échelle mondiale.

- Par exemple, selon les données des Centers for Disease Control & Prevention (CDC) de septembre 2022, plus de 6,0 millions d’interventions coronariennes percutanées (ICP) sont réalisées chaque année dans plus de 1 600 établissements de santé aux États-Unis.

Certaines de ces procédures nécessitent des dispositifs de protection contre les embolies, ce qui augmente leur demande dans les hôpitaux et les ASC. En outre, cette tendance incite les principaux acteurs à augmenter l’offre de ces dispositifs, ce qui devrait stimuler la croissance du marché mondial des dispositifs de protection contre les embolies.

RESTRICTIONS DU MARCHÉ :

Remboursement limité dans certains pays pour restreindre l’expansion du marché

Dans plusieurs pays, les dispositifs de protection contre les embolies (EPD) ne sont pas largement utilisés pour les interventions coronariennes percutanées (ICP) ou les procédures vasculaires périphériques en raison de scénarios de remboursement limités ou incohérents.

En conséquence, les hôpitaux, les centres de chirurgie ambulatoire (ASC) et les laboratoires de cathétérisme cardiaque, en particulier dans les pays émergents, doivent souvent absorber la totalité du coût des appareils. Cela devrait entraîner une utilisation moindre malgré les avantages cliniques prouvés, entravant ainsi la croissance du marché.

OPPORTUNITÉS DE MARCHÉ :

Croissance des laboratoires de cathétérisme pour offrir des opportunités de croissance lucratives

Ces dernières années, le nombre de laboratoires de cathétérisme cardiaque a augmenté dans le monde, ce qui a entraîné une augmentation substantielle des interventions vasculaires périphériques. Ces laboratoires autonomes génèrent souvent un débit plus élevé en raison de délais d'attente plus courts, d'horaires flexibles et de l'adoption rapide d'interventions mini-invasives.

- Par exemple, en février 2024, Koninklijke Philips N.V. a annoncé l'installation de plus de 1 500 laboratoires de cathétérisme dans le sous-continent indien.

Cette expansion des laboratoires de cathétérisme devrait stimuler la demande de dispositifs de sécurité, notamment de dispositifs de protection contre les embolies (EPD), qui devraient offrir une opportunité lucrative aux acteurs clés dans les années à venir.

TENDANCES DU MARCHÉ DES DISPOSITIFS DE PROTECTION CONTRE LES EMBOLES :

L’utilisation croissante de la protection embolique dans les interventions de pontage coronarien (SVG) deviendra une tendance clé du marché

Actuellement, il existe une utilisation croissante des EPD dans les interventions de greffe de veine saphène (SVG) en raison de l'amélioration des résultats associés à leur utilisation. De plus, un volume élevé de pontages coronariens sont pratiqués dans le monde, ce qui entraîne un risque embolique plus élevé et soutient en outre l'utilisation des EPD.

- Par exemple, selon les données de ScienceDirect de juillet 2022, plus de 600 000 pontages aortocoronariens (PAC) sont effectués chaque année dans le monde.

De plus, cette tendance est soutenue par les recommandations des lignes directrices concernant les dispositifs de sécurité et par la sensibilisation croissante des cardiologues interventionnels.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ :

Sensibilisation limitée et personnel qualifié pour défier la croissance du marché

Dans les marchés émergents et à faible revenu, on constate un manque de sensibilisation aux dispositifs de protection contre les embolies en raison d'un accès limité aux soins. De plus, les professionnels de santé sont insuffisamment formés, ce qui réduit les taux d’adoption et le succès des procédures.

- Par exemple, selon les données du World Journal of Surgery de juillet 2024, la région du Collège des chirurgiens d’Afrique orientale, centrale et australe (COSECSA) est confrontée à une grave pénurie, environ un chirurgien cardiothoracique pour cinq millions de personnes.

De plus, la disponibilité limitée de professionnels qualifiés entraîne des retards dans les procédures, telles que les interventions vasculaires périphériques et les interventions coronariennes percutanées, limitant ainsi l’utilisation des EPD et mettant à rude épreuve la croissance du marché.

Analyse de segmentation

Par type d'appareil

Avantages significatifs des dispositifs de filtrage distaux pour stimuler la croissance segmentaire

En fonction du type de dispositif, le marché est classé en dispositifs de filtrage distaux, dispositifs d’occlusion distale et dispositifs d’occlusion proximale.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des dispositifs de filtrage distaux représentait la plus grande part de marché mondiale des dispositifs de protection contre les embolies en 2025. La croissance est principalement due à la combinaison des avantages cliniques, techniques et opérationnels des dispositifs de filtrage distaux, qui en font le choix préféré des cardiologues interventionnels.

Le segment des dispositifs d’occlusion distale devrait croître à un TCAC de 8,4 % au cours de la période de prévision.

Par procédure

L’augmentation du volume de procédures a propulsé la croissance du segment de stenting de l’artère carotide

En fonction de la procédure, le marché est segmenté en intervention coronarienne percutanée, pose de stent de l'artère carotide, interventions vasculaires périphériques et autres.

Le segment des stents de l’artère carotide représentait la plus grande part en 2025. La croissance du segment est attribuée à un nombre croissant de procédures connexes, telles que les procédures de revascularisation carotidienne, qui stimulent l’adoption de dispositifs de protection contre les embolies. En outre, le segment devrait détenir une part de 43,6 % en 2026.

- Par exemple, une étude publiée dans le Journal of the American Medical Association en septembre 2022 a révélé une augmentation annuelle de 13,0 % du nombre de procédures de revascularisation carotidienne entre 2015 et 2019.

Le segment des interventions vasculaires périphériques devrait croître à un TCAC de 8,3 % au cours de la période de prévision.

Par utilisateur final

Le nombre croissant de procédures d'intervention coronarienne percutanée effectuées a stimulé la croissance du segment des hôpitaux

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, ASC et laboratoires de cathétérisme autonomes.

En 2025, le marché mondial était dominé par les hôpitaux et les ASC. La croissance est attribuée à un volume plus élevé de procédures d'intervention coronarienne percutanée dans les centres de chirurgie ambulatoire (ASC), ce qui devrait augmenter l'utilisation des EPD. En outre, le segment devrait détenir une part de 82,3 % en 2026.

- Par exemple, selon les données publiées par TCTMD en mai 2025, une étude de la Society for Cardiovascular Angiography and Interventions (SCAI) a rapporté que de 2018 à 2022, le taux d’interventions ICP réalisées dans les ASC est passé de 0,01 à 0,87 cas pour 10 000 années-personnes.

Le segment des laboratoires de cathétérisme autonomes devrait croître à un TCAC de 8,3 % au cours de la période de prévision.

Perspectives régionales du marché des dispositifs de protection contre les embolies

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Embolic Protection Devices Market Size, 2025 (USD million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, évaluée à 225,4 millions de dollars, et a également maintenu sa avance en 2025, avec 243,8 millions de dollars. Cette croissance est attribuée au nombre croissant d'ASC aux États-Unis, qui supportent le volume croissant de procédures de cathétérisme cardiaque, augmentant ainsi l'utilisation de dispositifs de protection contre les embolies. En 2026, le marché américain devrait atteindre 242,3 millions de dollars.

- Par exemple, selon les données des Centers for Medicare & Medicaid Services (CMS) de mars 2025, il existe plus de 6 500 ASC certifiés Medicare dans le pays.

L’Europe devrait se développer à un rythme notable dans les années à venir. Au cours de la période de prévision, la région devrait enregistrer un taux de croissance de 8,1 %, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 220,8 milliards de dollars d’ici 2026. Cette croissance est attribuée à la présence importante d’acteurs clés du marché. En raison de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 36,6 millions de dollars, l'Allemagne 61,2 millions de dollars et la France 30,7 millions de dollars en 2026. Après l'Europe, le marché de l'Asie-Pacifique devrait atteindre 178,6 millions de dollars en 2026 et assurer la position de troisième plus grande région du marché. Au sein de la région, l’Inde et la Chine devraient chacune atteindre respectivement 29,9 millions de dollars et 45,0 millions de dollars en 2026.

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient afficher une croissance modérée du marché au cours de la période de prévision. Le marché de l’Amérique latine devrait atteindre en 2026 une valorisation de 55,8 millions de dollars. Cette croissance est attribuée à une prise de conscience croissante du risque embolique dans la région. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 24,6 millions de dollars d’ici 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les principaux acteurs se concentrent sur la commercialisation de produits pour étendre leur portée marketing

En 2025, Medtronic, Boston Scientific Corporation et Abbott représentaient la plus grande part de marché mondiale des dispositifs de protection contre les embolies. Cette part est attribuée à l’attention croissante des acteurs clés sur la commercialisation des produits à l’échelle mondiale.

D'autres sociétés de premier plan, notamment Cardinal Health, Transverse Medical Inc. et W. L. Gore & Associates, Inc., sont impliquées dans des collaborations, partenariats et acquisitions clés, qui devraient aider ces sociétés à gagner des parts de marché substantielles.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DES DISPOSITIFS DE PROTECTION CONTRE LES EMBOLES PROFILÉES :

- Medtronic(Irlande)

- Société scientifique de Boston(NOUS.)

- Edwards Lifesciences Corporation (États-Unis)

- Abbott(NOUS.)

- Cardinal Health (États-Unis)

- Transverse Medical Inc. (États-Unis)

- L. Gore & Associates, Inc. (États-Unis)

- Contego Medical, Inc. (États-Unis)

- Cordis(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2025 : Medtronic a lancé la distribution complète du système Neuroguard IEP, doté d'une conception 3-en-1 unique combinant un stent, un ballon de post-dilatation et un filtre embolique pour améliorer le traitement de la maladie de l'artère carotide.

- Octobre 2025 : AorticLab a annoncé que la FDA a approuvé l'exemption de dispositif expérimental (IDE) pour le système FLOWer d'AorticLab, un dispositif de protection embolique pour tout le corps utilisé lors des procédures intracardiaques par cathéter.

- Avril 2025 : Transverse Medical Inc. a finalisé son cycle de financement de série B2, levant plus de 10,0 millions de dollars pour soutenir la validation clinique et le développement de son dispositif de protection contre les embolies cérébrales (CEP) Point-Guard visant à prévenir les accidents vasculaires cérébraux lors de procédures transcathéter telles que le TAVR.

- Mai 2025 : Terumo Corporation a lancé le système de stent carotidien Roadsaver, qui offre une opportunité significative pour les dispositifs de protection embolique dans les procédures de pose de stent de l'artère carotide.

- Février 2025 : InspireMD a lancé le projet pivot CGUARDIANS IIessai cliniquepour évaluer la sécurité et l'efficacité de leur système de stent carotidien CGuard Prime de 80 cm dans les procédures de revascularisation de l'artère transcarotidienne (TCAR), qui impliquent l'utilisation de dispositifs de protection embolique.

COUVERTURE DU RAPPORT

Le marché mondial des dispositifs de protection contre les embolies couvre une analyse approfondie de tous les segments inclus dans le rapport. Il couvre les principaux moteurs, tendances, opportunités, défis et contraintes du marché. De plus, il comprend des informations clés telles que le nombre de procédures clés, la prévalence des conditions clés, les lancements de nouveaux produits, les développements clés du secteur et les avancées technologiques. De plus, le rapport couvre l’analyse des parts de marché et les profils des principales entreprises opérant sur le marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,1 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type d'appareil, procédure, utilisateur final et région |

|

Par type d'appareil |

|

|

Par procédure |

|

|

Par utilisateur final |

|

|

Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 695,2 millions de dollars en 2025 et devrait atteindre 1 401,6 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 243,8 millions de dollars.

Le marché devrait afficher un TCAC de 8,1 % au cours de la période de prévision (2026-2034).

Le segment des dispositifs de filtrage distaux a dominé le marché par type de dispositif.

Les facteurs clés qui animent le marché sont le nombre croissant de procédures clés dans le monde.

Medtronic, Boston Scientific Corporation et Abbott comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.