Taille du marché des catalyseurs de contrôle des émissions, part et analyse de l’industrie, par type de métal précieux (palladium, platine, rhodium et autres), par industrie d’utilisation finale (automobile et transport, mines et électricité, pétrole et gaz, industrie chimique et autres) et prévisions régionales, 2026-2034

Taille du marché des catalyseurs de contrôle des émissions et perspectives d’avenir

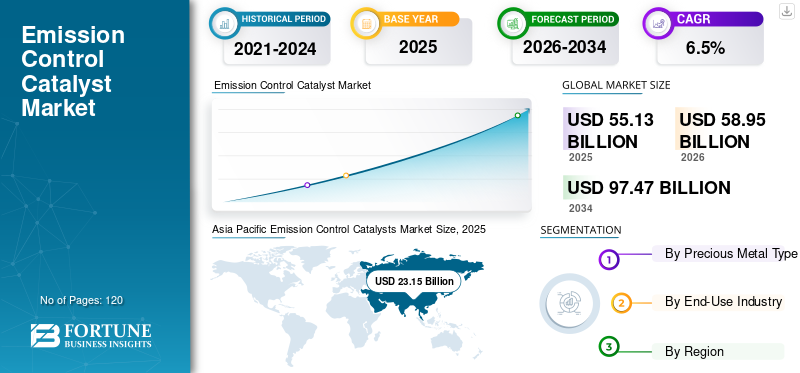

La taille du marché mondial des catalyseurs de contrôle des émissions était évaluée à 55,13 milliards USD en 2025 et devrait passer de 58,95 milliards USD en 2026 à 97,47 milliards USD d’ici 2034, avec un TCAC de 6,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 41,99 % en 2025.

Les catalyseurs de contrôle des émissions sont des matériaux utilisés dans les véhicules et le secteur industriel pour réduire les émissions nocives rejetées dans l'air lors de la combustion de carburant. Ils fonctionnent en convertissant les polluants tels que le monoxyde de carbone, les oxydes d'azote et les imbrûléshydrocarburesen substances moins nocives avant que les gaz d'échappement ne soient rejetés dans l'environnement. Ces catalyseurs sont appréciés car ils contribuent à respecter les réglementations strictes en matière de pollution atmosphérique, à améliorer la qualité de l’air et à favoriser un fonctionnement plus propre des moteurs et des processus industriels. Ils sont largement utilisés dans les véhicules de tourisme, les véhicules utilitaires, les centrales électriques et diverses applications industrielles où une réduction des émissions est requise. En outre, l’amélioration continue des normes d’émission et le remplacement d’anciens systèmes par des technologies plus efficaces stimulent la croissance du marché des catalyseurs de contrôle des émissions.

Le marché est principalement dominé par un nombre limité d’entreprises bien établies dotées de solides capacités de production et d’une vaste expérience dans les technologies de contrôle des émissions. Des acteurs de premier plan tels que BASF, Johnson Matthey, Umicore, Clariant et Cataler Corporation rivalisent en tirant parti d'une fabrication à grande échelle, d'une expertise technique éprouvée et de réseaux d'approvisionnement fiables pour répondre aux besoins des constructeurs automobiles et des applications industrielles de contrôle des émissions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES CATALYSEURS DE CONTRÔLE DES ÉMISSIONS

L’accent croissant mis sur le développement de Catalyst stimule le développement de l’industrie

Une tendance clé du marché est l’accent croissant mis sur le développement de catalyseurs offrant une efficacité de conversion des émissions plus élevée tout en utilisant de moindres quantités de métaux précieux. Les fabricants investissent dans des formulations de catalyseurs améliorées, des revêtements avancés et des conceptions de substrats optimisées pour respecter des limites d'émission plus strictes sans augmenter considérablement les coûts du système. À mesure que les tests réglementaires deviennent plus stricts et plus proches des conditions de fonctionnement réelles, les fournisseurs donnent la priorité à la durabilité, à la stabilité thermique et à des performances constantes pendant toute la durée de vie du catalyseur.

- Selon la Commission européenne, l'introduction des tests d'émissions en conduite réelle (RDE) exige que les véhicules se conforment aux limites d'émission dans des conditions de conduite réelles plutôt que de simples tests en laboratoire, ce qui conduit au développement de catalyseurs de contrôle de la pollution plus efficaces et plus durables avec des performances améliorées dans le monde réel.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Renforcer la réglementation sur les émissions pour stimuler la demande de produits

La demande de catalyseurs de contrôle de la pollution est fortement motivée par des réglementations de plus en plus strictes sur la pollution atmosphérique par les véhicules et les sources industrielles. Les gouvernements des principales régions appliquent des normes d'émission plus strictes pour limiter les gaz nocifs rejetés par les automobiles, les centrales électriques et les installations de fabrication. Les catalyseurs de contrôle de la pollution sont largement utilisés car ils aident à convertir les gaz d'échappement toxiques en substances moins nocives, favorisant ainsi le respect de ces réglementations et améliorant la qualité de l'air. En outre, la production croissante de véhicules, en particulier dans les économies émergentes, et la surveillance réglementaire accrue des émissions industrielles soutiennent encore davantage la demande constante de catalyseurs de contrôle de la pollution dans les applications automobiles et industrielles.

- Selon l'Agence américaine de protection de l'environnement (EPA), les normes finalisées d'émissions multipolluants pour les véhicules légers et moyens imposent des limites considérablement plus basses pour les oxydes d'azote et autres polluants nocifs. Cela augmente directement le besoin de systèmes avancés de contrôle des émissions, y compris les technologies catalytiques, pour garantir la conformité aux futures réglementations sur les véhicules.

RESTRICTIONS DU MARCHÉ

Le coût élevé des métaux précieux pour freiner la croissance du marché

Le marché des catalyseurs de contrôle de la pollution est confronté à une contrainte majeure en raison de sa dépendance à l'égard de métaux précieux coûteux tels que le platine, le palladium et l'or.rhodié, qui sont essentiels aux performances du catalyseur. Les prix de ces métaux sont très volatils et influencés par les contraintes de l’offre minière, les facteurs géopolitiques et la demande de plusieurs industries, notamment le secteur automobile et le secteur électronique. Les augmentations soudaines du coût des matières premières augmentent les dépenses de production des fabricants de catalyseurs et peuvent exercer une pression sur les marges ou augmenter les coûts du système pour les producteurs de véhicules et d'équipements.

- Selon les Mineral Commodity Summaries de l'US Geological Survey (USGS), les prix des métaux du groupe du platine tels que le platine, le palladium et le rhodium ont montré une volatilité importante en raison de la concentration de l'offre et des déséquilibres du marché, ce qui a eu un impact direct sur les coûts de production des catalyseurs automobiles qui dépendent fortement de ces métaux.

OPPORTUNITÉS DE MARCHÉ

Électrification et transition vers une mobilité plus propre pour créer de nouvelles opportunités

Le marché des catalyseurs de contrôle de la pollution offre des opportunités croissantes à mesure que le secteur mondial des transports évolue vers une mobilité plus propre, tandis que les moteurs à combustion interne restent utilisés pendant la période de transition. Les véhicules hybrides, les moteurs à extension d’autonomie et les modèles essence et diesel plus propres nécessitent toujours des systèmes avancés de contrôle des émissions pour respecter les limites réglementaires de plus en plus strictes. Alors que les gouvernements équilibrent les objectifs d’électrification avec les besoins de réduction des émissions à court et moyen terme, la demande de catalyseurs de contrôle de la pollution haute performance devrait rester forte.

- Selon l'Agence internationale de l'énergie (AIE),moteur à combustion interneles véhicules, y compris les hybrides, devraient rester une part importante du parc automobile mondial jusqu’aux années 2030, ce qui signifie que des technologies avancées de contrôle des émissions continueront d’être nécessaires pour réduire les émissions de gaz d’échappement pendant la transition vers l’électrification.

LES DÉFIS DU MARCHÉ

Transition vers l’électrification et diminution des volumes de glace à long terme pour créer des défis de marché

Le marché est confronté à un défi structurel lié à la transition accélérée vers l’électrification des véhicules et à la réduction à long terme de la production de moteurs à combustion interne. Alors que les gouvernements promeuvent les véhicules électriques par le biais d’incitations, de mandats et d’objectifs d’élimination progressive des moteurs à combustion, la croissance future de la demande de systèmes de contrôle des émissions devient moins prévisible. Même si les catalyseurs restent essentiels à court et moyen termes, l’incertitude entourant le rythme de l’électrification complique la planification des capacités et les décisions d’investissement à long terme pour les fabricants.

- Selon l'Agence internationale de l'énergie (AIE), la haussevéhicule électriqueL’adoption et les objectifs politiques à long terme visant à réduire l’utilisation des moteurs à combustion interne devraient progressivement réduire la part des véhicules à moteur à combustion, créant ainsi une incertitude sur la demande à long terme pour les applications de catalyseurs de contrôle des émissions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de métal précieux

Le segment du palladium domine en raison de sa large utilisation dans les systèmes de contrôle des émissions d'essence

En fonction du type de métal précieux, le marché est segmenté en palladium, platine, rhodium et autres.

Le segment du palladium détient la plus grande part de marché des catalyseurs de contrôle des émissions, car il est largement utilisé dans les pots catalytiques des véhicules à essence, qui représentent une part importante de la production mondiale de véhicules. Il est très efficace pour contrôler les hydrocarbures etmonoxyde de carboneémissions et fonctionne bien dans des conditions de fonctionnement typiques d’un moteur à essence. Comparé au platine, le palladium est souvent préféré en raison de sa forte activité catalytique et, historiquement, de son positionnement en termes de coûts plus favorables, ce qui le rend adapté aux applications automobiles à grande échelle.

- Selon le Minerals Yearbook: Platinum-Group Metals du U.S. Geological Survey (USGS), le palladium représente la plus grande part de la consommation de métaux du groupe du platine dans les pots catalytiques automobiles, reflétant son utilisation dominante dans les systèmes de contrôle des émissions des véhicules à essence.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du platine devrait croître à un TCAC de 6,3 % au cours de la période de prévision.

Par secteur d'utilisation finale

Le segment de l'automobile et des transports domine en raison du respect des réglementations sur les émissions

En termes d’industrie d’utilisation finale, le marché est classé en automobiles et transports, mines et énergie,pétrole et gaz, industrie chimique et autres.

Le segment de l’automobile et des transports détient la plus grande part du marché, car les systèmes de contrôle des émissions sont obligatoires pour la plupart des véhicules routiers. Les voitures particulières, les véhicules utilitaires légers, les camions lourds et les bus nécessitent tous des convertisseurs catalytiques pour se conformer aux réglementations sur les émissions ciblant les polluants tels que le monoxyde de carbone, les oxydes d'azote et les hydrocarbures.

- Selon une étude de Science Direct, les convertisseurs catalytiques sont des dispositifs de contrôle des émissions essentiels utilisés dans les véhicules à essence et diesel pour réduire le monoxyde de carbone, les hydrocarbures et les oxydes d'azote, faisant du secteur de l'automobile et des transports la principale industrie d'utilisation finale des catalyseurs de contrôle de la pollution.

Le segment des mines et de l’électricité devrait croître à un TCAC de 6,5 % au cours de la période de prévision.

Perspectives régionales du marché des catalyseurs de contrôle des émissions

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Emission Control Catalysts Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la position dominante sur le marché mondial en 2025, évalué à environ 23,15 milliards de dollars, et devrait maintenir sa part de leader en 2026, pour atteindre environ 24,87 milliards de dollars. Le leadership de la région est soutenu par des volumes élevés de production de véhicules, le renforcement des réglementations sur les émissions et la croissance continue de la fabrication automobile dans les principales économies. L’urbanisation rapide, l’augmentation du nombre de véhicules personnels et l’expansion des flottes de transports commerciaux soutiennent encore davantage la demande de systèmes de contrôle des émissions.

Marché chinois des catalyseurs de contrôle des émissions

Compte tenu de la forte contribution de l’Asie-Pacifique et de la position de la Chine en tant que plus grand centre de fabrication automobile au monde, l’industrie chinoise des catalyseurs de contrôle de la pollution atteindra analytiquement 10,42 milliards de dollars en 2025, ce qui représente environ 45 % des revenus régionaux. La demande est tirée par la production à grande échelle de véhicules de tourisme, un parc important de véhicules commerciaux et l’application stricte des normes d’émission China VI.

Marché indien des catalyseurs de contrôle des émissions

Le marché indien des catalyseurs de contrôle des émissions en 2025 est estimé à environ 4,63 milliards de dollars. La croissance est soutenue par l'augmentation des ventes de véhicules, l'expansion de l'activité de transport routier et la mise en œuvre à l'échelle nationale des normes d'émission Bharat Stage VI. L’accent croissant mis par la réglementation sur la qualité de l’air, ainsi que les améliorations continues dans les segments des véhicules de tourisme et des véhicules commerciaux, génèrent une demande constante de catalyseurs de contrôle de la pollution à travers le pays.

Amérique du Nord

L'Amérique du Nord reste un marché régional important pour les catalyseurs de contrôle des émissions, atteignant environ 9,92 milliards USD en 2025. La demande est soutenue par des réglementations strictes sur les émissions des véhicules, une production automobile stable et une demande continue de remplacement de convertisseurs catalytiques dans les véhicules de tourisme et commerciaux. La région bénéficie également d'une base de fabrication automobile bien établie et d'une application stricte de la réglementation, qui garantit l'adoption cohérente de la technologie de contrôle des émissions dans les applications de transport et industrielles.

Marché américain des catalyseurs de contrôle des émissions

Le marché américain en 2025 s'élevait à environ 8,43 milliards de dollars, représentant environ 85,0 % des revenus régionaux. La demande est tirée par l’utilisation obligatoire de pots catalytiques dansessenceet diesel, des normes d'émission strictes de l'EPA et un vaste parc de véhicules routiers nécessitant à la fois un équipement d'origine et des catalyseurs de remplacement.

Europe

L’Europe devrait enregistrer une croissance régulière du marché des catalyseurs de contrôle des émissions, atteignant une valorisation d’environ 14,9 milliards de dollars en 2025. La région est façonnée par des réglementations strictes en matière d’émissions, une application rigoureuse des politiques environnementales et une forte adoption de technologies avancées de contrôle des émissions. Les mises à jour continues des normes d'émission européennes et l'accent mis sur la réduction de la pollution de l'air urbain soutiennent une demande soutenue de pots catalytiques à travers le monde.voitures particulièreset les véhicules utilitaires.

Marché allemand des catalyseurs de contrôle des émissions

Le marché allemand a atteint environ 4,47 milliards de dollars en 2025, soit environ 30,0 % de la demande régionale. La consommation est soutenue par la forte industrie automobile du pays, les niveaux élevés de motorisation et le strict respect des normes d’émission européennes.

Marché italien des catalyseurs de contrôle des émissions

Le marché italien en 2025 est estimé à environ 2,23 milliards de dollars, ce qui représente environ 15,0 % des revenus régionaux. La demande est stimulée par l'utilisation généralisée de systèmes de contrôle des émissions dans l'ensemble du parc de véhicules de tourisme, par les cycles continus de remplacement des véhicules et par la pression réglementaire visant à maintenir la conformité aux normes européennes en matière d'émissions, en particulier dans les régions urbaines et industrielles.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée du marché des catalyseurs de contrôle de la pollution au cours de la période de prévision. Le marché de l'Amérique latine a atteint environ 4,41 milliards de dollars en 2025, soutenu par l'augmentation du nombre de véhicules équipés, le renforcement progressif des réglementations sur les émissions et l'attention croissante portée à la qualité de l'air urbain. Le marché du Moyen-Orient et de l'Afrique devrait atteindre environ 2,76 milliards de dollars en 2025, grâce à l'expansion des flottes de véhicules, à l'amélioration des normes de qualité des carburants et à l'adoption progressive d'exigences de contrôle des émissions dans les pays clés.

Marché brésilien des catalyseurs de contrôle des émissions

Le marché brésilien en 2025 est estimé à 1,98 milliard de dollars, représentant environ 45,0 % des revenus de l'Amérique latine. La demande est tirée par l’importante base de fabrication automobile du Brésil, l’utilisation généralisée de systèmes de contrôle des émissions chez les passagers et les véhicules.véhicules utilitaireset l'application de normes nationales d'émission telles que PROCONVE, qui imposent l'utilisation de convertisseurs catalytiques.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Investissement initial élevé dans la concurrence des formes de manipulation de métaux précieux sur le marché

Le marché des catalyseurs de contrôle de la pollution est relativement consolidé et à forte intensité de capital, car la production à grande échelle nécessite des installations de fabrication avancées, des technologies de revêtement et de formulation spécialisées et un strict respect des normes environnementales et de performance. Un investissement initial élevé dans la manipulation des métaux précieux, le contrôle des processus et la certification réglementaire crée des barrières à l’entrée élevées et limite le nombre de nouveaux participants sur le marché.

BASF, Johnson Matthey, Umicore, Clariant et Cataler Corporation se concentrent principalement sur l'amélioration de l'efficacité opérationnelle, la mise à niveau des performances des produits et le renforcement de l'intégration en amont plutôt que sur une expansion agressive des capacités.

LISTE DES PRINCIPALES ENTREPRISES DE CATALYSEURS DE CONTRÔLE DES ÉMISSIONS PROFILÉES

- BASF (États-Unis)

- Johnson Matthey (États-Unis)

- Umicore(NOUS.)

- Société Cataler(NOUS.)

- Clariant(NOUS.)

- CORMETECH. (NOUS.)

- Mitsubishi Power Americas, Inc. (Autriche)

- Tenneco Inc. (Italie)

- Ecocat India Pvt Ltd. (Inde)

- DCL International Inc. (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 :Johnson Matthey a accepté de vendre son activité Catalyst Technologies à Honeywell, remodelant ainsi le portefeuille de Johnson Matthey et élargissant la position de Honeywell dans les catalyseurs et la technologie des procédés.

- décembre 2024: BASF (ECMS) a lancé sa technologie de catalyseur d'air cabine VOC2.0 / VOZC pour une installation sur la famille Airbus A320, élargissant les applications de catalyseurs au traitement de l'air des cabines d'avion.

- Août 2024 :BASF (ECMS) a inauguré un nouveau laboratoire de recherche, développement et application (RD&A) à Chennai, en Inde, renforçant le développement régional des catalyseurs de contrôle des émissions automobiles.

- Mars 2024 :Cataler North America a démarré les opérations dans sa nouvelle usine de Hickory (Caroline du Nord), augmentant ainsi sa capacité de production de catalyseurs de purification des émissions d'échappement automobiles.

- Février 2024 :BASF (ECMS) a finalisé l'acquisition d'Arc Metal AB (Suède), ajoutant ainsi une capacité de fusion liée au traitement/recyclage des catalyseurs automobiles usés.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des catalyseurs de contrôle des émissions fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du marché et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de métal précieux, secteur d’utilisation finale et région |

|

Par type de métal précieux |

· Palladium · Platine · Rhodié · Autres |

|

Par secteur d'utilisation finale |

· Automobile et transports · Exploitation minière et énergie · Pétrole et gaz · Industrie chimique · Autres |

|

Par géographie |

· Amérique du Nord (par type de métal précieux, secteur d'utilisation finale et pays) o États-Unis (par secteur d'utilisation finale) o Canada (par secteur d'utilisation finale) · Europe (par type de métal précieux, secteur d'utilisation finale et pays/sous-région) o Allemagne (par secteur d'utilisation finale) o Royaume-Uni (par secteur d'utilisation finale) o France (par secteur d'utilisation finale) o Italie (par secteur d'utilisation finale) o Reste de l'Europe (par secteur d'utilisation finale) · Asie-Pacifique (par type de métal précieux, secteur d'utilisation finale et pays/sous-région) o Chine (par secteur d'utilisation finale) o Inde (par secteur d'utilisation finale) o Japon (par secteur d'utilisation finale) o Corée du Sud (par secteur d'utilisation finale) o Reste de l'Asie-Pacifique (par secteur d'utilisation finale) · Amérique latine (par type de métal précieux, secteur d'utilisation finale et pays/sous-région) o Brésil (par secteur d'utilisation finale) o Mexique (par secteur d'utilisation finale) o Reste de l'Amérique latine (par secteur d'utilisation finale) · Moyen-Orient et Afrique (par type de métal précieux, secteur d'utilisation finale et pays/sous-région) o Arabie Saoudite (par secteur d'utilisation finale) o Afrique du Sud (par secteur d'utilisation finale) o Reste du Moyen-Orient et de l'Afrique (par secteur d'utilisation finale) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 55,13 milliards de dollars en 2025 et devrait atteindre 97,47 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 6,5%, le marché devrait afficher une croissance constante au cours de la période de prévision (2026-2034).

Le segment de l'automobile et des transports est en tête du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Le renforcement des réglementations sur les émissions est le facteur clé qui anime le marché.

BASF, Johnson Matthey, Umicore, Clariant et Cataler Corporation comptent parmi les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés