Taille du marché des catalyseurs de raffinerie, part et analyse de l’industrie, par type (zéolites, composés métalliques et chimiques), par application (FCC, alkylation, hydrotraitement, hydrocraquage, reformage catalytique et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

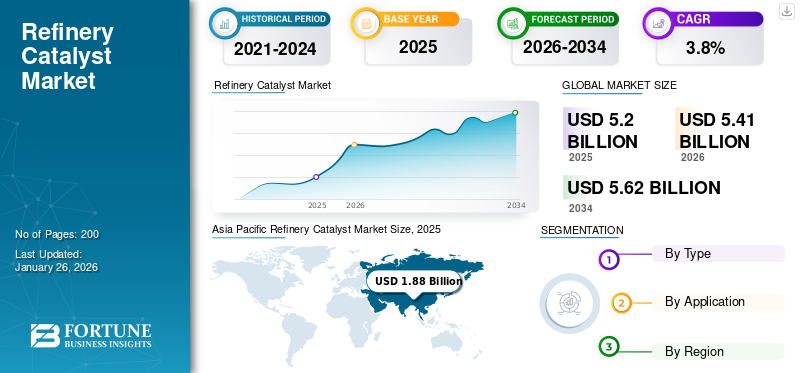

La taille du marché mondial des catalyseurs de raffinerie était de 5,20 milliards USD en 2025 et devrait passer de 5,41 milliards USD en 2026 à 5,62 milliards USD d’ici 2034, avec un TCAC de 3,8 % au cours de la période 2026-2034. L’Asie-Pacifique a dominé le marché des catalyseurs de raffinerie avec une part de marché de 36,10 % en 2025.

Les catalyseurs de raffinerie sont des ingrédients chimiques utilisés pendant le processus de raffinage pour éliminer les impuretés indésirables telles que l'azote, la contamination métallique et le soufre. Ces catalyseurs comprennent les zéolites,carbonate de calcium, molybdène, palladium, zirconium, qui sont utilisés indépendamment ou dans différentes combinaisons pour améliorer l'efficacité opérationnelle du pétrole. Le rythme croissant des raffineries pour obtenir davantage de produits pétroliers tels que l’essence, le carburant à indice d’octane élevé, le kérosène, le diesel, les polymères et autres stimule la demande de catalyseurs pour le raffinage. La demande croissante de carburant pour les applications de transport devrait stimuler la croissance du marché.

La pandémie de COVID-19 a eu une influence considérable sur le marché, provoquant des perturbations de la chaîne d’approvisionnement et une baisse de la demande en raison de la baisse de la consommation mondiale d’essence. Ce ralentissement du gaz a entraîné des retards dans l’agrandissement et la rénovation des raffineries, limitant l’adoption de la technologie des catalyseurs et ayant potentiellement un impact sur le développement du marché et l’innovation à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES CATALYSEURS DE RAFFINERIE

- Taille du marché en 2025 : 5,20 milliards de dollars

- Taille du marché en 2026 : 5,41 milliards de dollars

- Taille du marché prévue pour 2034 : 5,62 milliards de dollars

- TCAC : 3,8 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des catalyseurs de raffinerie avec une part de 36,10 % en 2025.

- Le segment des catalyseurs métalliques devrait représenter 68,39 % du marché en 2026.

- Le segment FCC (Fluid Catalytic Cracking) devrait détenir une part de marché de 42,14 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 1,88 milliard de dollars en 2025 et devrait atteindre 1,97 milliard de dollars en 2026.

Europe

L’Europe a atteint 1,20 milliard de dollars en 2025 et devrait atteindre 1,24 milliard de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a généré 1,00 milliard de dollars en 2025 et devrait atteindre 1,04 milliard de dollars en 2026.

NOUS.

Le marché devrait atteindre 0,85 milliard de dollars en 2026.

Japon

Le marché devrait atteindre 0,19 milliard de dollars en 2026.

En savoir plus

Tendances du marché des catalyseurs de raffinerie

Investissement pour améliorer la qualité des catalyseurs et réduire le coût du carburant afin de créer des opportunités de croissance

L'investissement croissant dans la recherche et le développement, les technologies et l'expansion des capacités dans l'industrie du raffinage crée des opportunités pour les catalyseurs de raffinage. Les principaux fabricants du marché se concentrent sur l’adoption de nouvelles technologies, de conceptions exclusives et sur la mise à niveau des équipements pour ces catalyseurs tout en améliorant leurs marges. Les entreprises améliorent les propriétés catalytiques des produits pour garantir la stabilité et la fiabilité. Cela les aidera à produire du carburant de haute qualité à moindre coût. De plus, la demande croissante pour que les raffineries produisent des produits pétroliers et des dérivés tels que les plastiques, la cire de pétrole, le naphtalène, la cire de paraffine et l’asphalte raffiné stimule la croissance du marché.

Des règles plus strictes sur les émissions de soufre stimulent la demande de carburants plus propres, ce qui profite au marché

Des restrictions environnementales plus strictes, visant notamment à réduire les émissions de soufre, stimulent la demande mondiale de carburants plus propres. Cela implique le développement de diesel à très faible teneur en soufre (ULSD) et d'essence, qui nécessitent tous deux des technologies de catalyseurs avancées, telles que des catalyseurs d'hydrotraitement. Ces catalyseurs facilitent l'élimination des composés soufrés du pétrole brut et d'autres matières premières par hydrosulfuration (HDS), ce qui donne lieu à des produits pétroliers qui répondent à des exigences strictes en matière de teneur en soufre.

La demande croissante de catalyseurs ULSD et pour la production d’essence crée un potentiel considérable pour le marché. Les raffineries du monde entier investissent progressivement dans la modernisation des infrastructures afin de répondre aux normes réglementaires et à la demande croissante des consommateurs pour des carburants plus écologiques. En conséquence, il existe une demande croissante de solutions catalytiques innovantes qui améliorent l’efficacité des procédures d’élimination du soufre, ce qui stimule l’expansion et la diversification du marché. Cette tendance répond non seulement aux préoccupations environnementales, mais favorise également les progrès technologiques et la croissance du marché des catalyseurs de raffinerie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des catalyseurs de raffinerie

Demande croissante de carburant à indice d’octane élevé pour favoriser la croissance du marché

La demande croissante de carburant à indice d’octane élevé de la part de l’industrie automobile, en raison du besoin des consommateurs d’un carburant à moindre coût, stimule le marché. Les constructeurs automobiles introduisent des technologies de moteurs efficaces, ce qui crée une demande pour des carburants à indice d'octane plus élevé. De plus, les avantages potentiels d’un indice d’octane élevé sur le plan environnemental, économique et moteur sont également des avantages supplémentaires.Éthanolest un carburant à indice d'octane élevé avec un indice d'octane de mélange de 114, ce qui fait de l'éthanol la source de carburant la plus propre et la plus abordable. De plus, la consommation croissante de dérivés pétroliers pour fabriquer divers produits de consommation est également un facteur majeur de ce marché.

FACTEURS DE RETENUE

Fluctuation des prix du pétrole brut et réglementation stricte des émissions pour affecter le marché

La fluctuation des prix et la diminution des réserves de pétrole brut ont provoqué le passage à des solutions alternatives pour l’extraction de pétrole brut. La diminution du processus d’extraction réduira la demande. Les méthodes d’extraction produisent souvent du pétrole brut à haute teneursoufreteneur en soufre et en pétrole brut acide, ce qui rend difficile l'élimination de la teneur en soufre et entraîne un taux d'émissions élevé. L’augmentation des émissions a conduit à la mise en œuvre de réglementations strictes liées à des normes strictes en matière d’émissions de soufre. Ceci, soutenu par la disponibilité de substituts tels que les biocarburants pour protéger les dommages environnementaux, restreint encore davantage la demande d'applications de production de carburant. De plus, les progrès technologiques ont également conduit à une réorientation des consommateurs vers le véhicule électrique, ce qui constitue un autre facteur restrictif.

Analyse de la segmentation du marché des catalyseurs de raffinerie

Analyse par type

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des zéolites détient la part dominante du marché en raison de sa demande provenant des applications de raffinerie

En fonction du type, le marché est segmenté en composés zéolitiques, métalliques et chimiques.

Les zéolites sont des minéraux aluminosilicates hydratés entre lesquels sont emprisonnées des molécules d’eau. La majorité des zéolites produites sont utilisées pour le processus de catalyse FCC pour les applications de raffinage en raison de leur résistance à haute pression, de leur résistance à haute température et de leurs points de fusion élevés. Ils sont utilisés pour produire de l’essence, du diesel et des produits dérivés du pétrole, et la demande croissante pour ces produits ouvre des perspectives positives de croissance du marché.

Le segment métallique dominera le marché avec une part de marché de 68,39 % en 2026. Les catalyseurs métalliques comprennent des métaux précieux tels que le platine et le palladium, des éléments de terres rares et des métaux de transition tels que le molybdène, le tungstène et le zirconium. Tous ces métaux sont utilisés comme catalyseurs de raffinage lors des procédés d’hydrotraitement et de raffinage catalytique FCC. Les composés chimiques utilisés pour les applications de raffinage sont le carbonate de calcium et l'acide fluorhydrique. La demande croissante de raffinage pour obtenir des carburants est un facteur clé de la croissance du segment.

Par analyse d'application

Le segment FCC devrait détenir la part la plus élevée en raison de l'augmentation de la production d'essence

En fonction des applications, le marché est classé en FCC, alkylation, hydrotraitement, hydrocraquage, reformage catalytique et autres.

Le FCC (Fluid Catalytic Cracking) devrait représenter la plus grande part de marché des catalyseurs de raffinerie, soit 42,14 % en 2026, où il est utilisé pour convertir des fractions d’hydrocarbures de poids moléculaire élevé dans le pétrole brut en une substance plus pratique à utiliser. La croissance du segment peut être attribuée à un taux de production d’essence plus élevé et à davantage de gaz sous-produits pour produire des oléfines, créant ainsi plus de valeur économique. La consommation croissante de polyoléfine pour produire différents types de plastiques stimule la demande de catalyseurs FCC.

L'hydrotraitement est un procédé de raffinage catalytique qui comprend l'hydrotraitement et l'hydrocraquage. Ces processus sont utilisés pour éliminer les impuretés indésirables telles que les métaux, le soufre et l’azote du pétrole brut en réagissant avec l’hydrogène. L’augmentation substantielle des volumes de catalyseurs d’hydrotraitement peut être associée à la croissance rapide de la capacité d’hydrotraitement des distillats pour répondre à la demande de carburants de transport à très faible teneur en soufre.

Le processus d'alkylation est effectué pour convertir le pétrole brut en un indice d'octane élevé.essencecomposant, alkylate. Le processus offre des propriétés de combustion propre et antidétonantes et utilise des catalyseurs tels que l'acide sulfurique, l'acide fluorhydrique et des liquides ioniques. De plus, la croissance du segment des catalyseurs de reformage peut être attribuée à l’expansion croissante et aux investissements dans les raffineries des principales entreprises qui créent une demande pour les unités de reformage catalytique.

ANALYSE RÉGIONALE

Asie-Pacifique

Asia Pacific Refinery Catalyst Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Asie-Pacifique représentait 1,88 milliard de dollars, soit 36,10 % du marché mondial, et devrait atteindre 1,97 milliard de dollars en 2026. La croissance de la région est due au développement économique, à la production élevée de pétrole brut et à la présence des raffineries. La Chine est un contributeur majeur au raffinage et représente 15,6% du totalraffinage du pétrolecapacité en 2018. L’Inde occupait la deuxième position avec 4,97 millions de b/j et disposait d’une capacité de raffinage de pétrole de premier ordre dans la région Asie-Pacifique. La demande croissante de carburant de transport stimule le marché. Le marché japonais devrait atteindre 0,19 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,63 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,43 milliard USD d'ici 2026.

Amérique du Nord

Le marché nord-américain représentait 1 milliard de dollars en 2025, soit 19,30 % de l'industrie mondiale, et devrait atteindre 1,04 milliard de dollars en 2026. L'Amérique du Nord devrait connaître une croissance substantielle de la consommation de catalyseurs de raffinerie au cours de la période estimée. Le nombre élevé de réserves pétrolières et les importations croissantes de pétrole dans la région soutiennent le marché. Les États-Unis sont le plus grand importateur de pétrole brut, avec un taux de production de 15,3 millions de b/j et des réserves de pétrole de 61 200 millions de barils. De plus, l’adoption technologique de processus visant à réduire les coûts du carburant devrait en outre contribuer à la croissance du marché. Le marché américain devrait atteindre 0,85 milliard de dollars d’ici 2026.

Europe

L'Europe a enregistré une taille de marché de 1,2 milliard de dollars en 2025, capturant 23,10 % de la part de marché mondiale, et devrait atteindre 1,24 milliard de dollars en 2026. L'Europe devrait connaître une croissance associée à des réglementations favorables de l'Union européenne et au développement visant à améliorer la récupération du pétrole et la promotion des biocarburants. L'initiative visant à fournir des solutions durables pour les carburants tels que l'éthanol crée une demande de catalyseurs dans les raffineries. Le marché britannique devrait atteindre 0,18 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,27 milliard de dollars d’ici 2026.

l'Amérique latine

Le marché de l’Amérique latine était évalué à 0,45 milliard de dollars en 2025, soit 8,70 % du chiffre d’affaires mondial, et devrait atteindre 0,47 milliard de dollars en 2026. En Amérique latine, le Brésil, le Venezuela et le Mexique sont les principaux pays producteurs de pétrole brut. Les pays disposaient de capacités pétrolières de 2,6 millions de b/j, 1,5 millions de b/j et 2 millions de b/j. La consommation de carburant qui connaît la croissance la plus rapide pour les applications de transport stimule le marché.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont contribué à hauteur de 12,90 % au marché mondial en 2025, avec une valorisation de 0,66 milliard de dollars, et devraient atteindre 0,69 milliard de dollars en 2026. Le Moyen-Orient et l’Afrique sont la principale région productrice de pétrole et de pétrole brut. L'Arabie saoudite est le plus grand producteur de pétrole, contribuant à hauteur d'environ 90 millions de tonnes par an en 2018. Saudi Aramco, une société productrice de pétrole, et Total ont convenu d'étendre la coentreprise SATORP en Arabie saoudite. Cela augmentera la demande de catalyseurs de raffinage sur le marché dans les années à venir.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Liste des entreprises clés du marché des catalyseurs de raffinerie

Expansion des capacités de production des grandes entreprises pour renforcer leurs positions

Les principaux acteurs présents sur le marché mondial sont Albemarle Corporation, BASF SE, Haldor Topsoe A/S, Honeywell International Inc. et Clariant. Albemarle Corporation est l'un des principaux acteurs du marché qui fournit principalement le traitement des catalyseurs FCC pour le raffinage du pétrole. L'entreprise dispose également d'unités de fabrication d'hydrotraitement et de reformage de catalyseurs. Deuxièmement, Haldor Topsoe A/S utilise les technologies les plus récentes et améliorées pour le raffinage par hydrotraitement. Les entreprises profilées adoptent des stratégies telles que l’expansion mondiale et l’expansion de leurs capacités, le développement de nouveaux produits et l’investissement dans le progrès technologique pour acquérir un avantage concurrentiel.

LISTE DES ENTREPRISES CLÉS PROFILÉES

- Albemarle Corporation (États-Unis)

- BASF SE (Allemagne)

- Haldor Topsoe A/S (Danemark)

- Honeywell International Inc.(NOUS.)

- Clariant(Suisse)

- Axens (France)

- Johnson Matthey (Royaume-Uni)

- Société chinoise du pétrole et des produits chimiques (Chine)

- Royal Dutch Shell plc(Pays-Bas)

- Arkéma (France)

- ANTEN CHEMICAL CO., LTD. (Chine)

- Autres acteurs clés

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2023 –Albemarle Corporation a annoncé le lancement de la marque « Ketjen », une filiale en propriété exclusive qui a créé des solutions catalytiques personnalisées et sophistiquées pour les secteurs de la chimie spécialisée, du raffinage et de la pétrochimie.

- Février 2021 –Numaligarh Refinery Limited (NRL), filiale de Bharat Petroleum Corporation Limited (NRL, a désigné Axens pour la fourniture de technologies de pointe dans le bloc essence pour son projet d'expansion de la raffinerie de Numaligarh (NREP). La société a prévu d'augmenter la capacité de raffinage de 9 000 KT par an.

- Septembre 2020 –Clariant a annoncé la construction d'un nouveau site de production de catalyseurs en Chine. La société a investi un montant important qui renforce encore sa position en Chine tout en améliorant également sa capacité à soutenir la clientèle dans la région locale. L'installation de production produira le catalyseur CATOFIN pour la déshydrogénation du propane.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des catalyseurs de raffinerie fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, applications et types. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,8 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) ; Volume (kilotonne) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 5,20 milliards de dollars en 2025 et devrait atteindre 5,62 milliards de dollars d'ici 2034.

En 2025, la taille du marché de l’Asie-Pacifique s’élevait à 1,88 milliard de dollars.

Avec une croissance de 3,8%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Sur la base des applications, la FCC est le segment leader.

La demande croissante de carburant dans les applications de transport devrait stimuler la croissance du marché.

Albemarle Corporation, BASF SE, Haldor Topsoe A/S, Honeywell International Inc. et Clariant sont quelques acteurs majeurs du marché.

L’Asie-Pacifique a dominé le marché mondial en 2025.

La demande croissante de carburants à indice d’octane élevé est un facteur déterminant menant à l’adoption de produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés