Taille du marché des coussinets de moteur, part et analyse de l’industrie, par type de véhicule (voitures particulières (hayons/berlines et SUV) et véhicules utilitaires (LCV (véhicules utilitaires légers), camions lourds, bus et autocars et autres)), par matériau (caoutchouc, polyuréthane, laiton, aluminium, bronze et autres), par canal de vente (OEM et marché secondaire) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

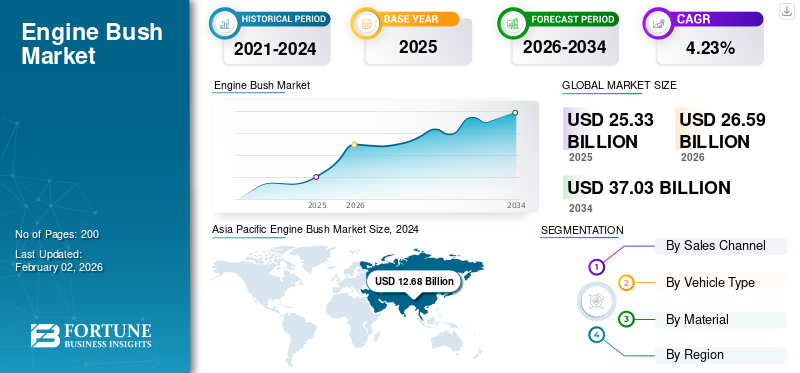

La taille du marché mondial des coussinets de moteur était évaluée à 25,33 milliards USD en 2025. Le marché devrait passer de 26,59 milliards USD en 2026 à 37,03 milliards USD d’ici 2034, avec un TCAC de 4,23 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des coussinets de moteur avec une part de marché de 52,90 % en 2025.

Les coussinets de moteur, également appelés supports de moteur ou bagues, sont des composants en caoutchouc ou en métal qui absorbent les vibrations, les chocs et les impacts entre le moteur et le châssis ou le châssis du véhicule. Ils jouent un rôle essentiel dans la réduction du bruit et assurent un fonctionnement plus fluide du moteur. Ces bagues aident également à stabiliser le mouvement du moteur et à prévenir l'usure excessive des autres composants mécaniques. Les coussinets de moteur sont fabriqués à partir de composites de caoutchouc, de polyuréthane ou de métal, chacun offrant des performances spécifiques en termes de durabilité et de confort.

La croissance du marché mondial est tirée par l’augmentation de la production automobile, la nécessité d’améliorer les performances des véhicules et la demande croissante des consommateurs en matière de réduction du bruit dans les automobiles. Les principaux acteurs du marché comprennent des équipementiers automobiles mondiaux tels que Federal-Mogul, NTN Corporation et SKF. Ces sociétés se concentrent sur le développement de composants de bloc moteur durables et de haute performance destinés aux segments des véhicules de tourisme et des véhicules utilitaires. Les fabricants mettent également l’accent sur l’innovation des produits pour répondre à des normes environnementales et réglementaires strictes. La croissance envéhicule électriquela production influence également la demande, car ces véhicules nécessitent des conceptions de coussinets de moteur spécialisées pour des performances optimales.

La pandémie de COVID-19 a eu un impact significatif sur le marché en raison des perturbations dans la production automobile et les chaînes d’approvisionnement. Les fermetures d'usines, les pénuries de main-d'œuvre et les problèmes logistiques ont entravé la fabrication des blocs moteurs, entraînant des retards dans la production des véhicules. De plus, la demande de véhicules a chuté pendant les confinements, affectant les performances globales de l’industrie automobile. En conséquence, le marché a connu un ralentissement temporaire. Cependant, à mesure que les économies ont rouvert et que la demande de véhicules a rebondi, le marché s'est progressivement redressé et les constructeurs se sont adaptés aux nouvelles tendances de consommation, comme l'intérêt accru pour les véhicules électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des buissons de moteur

- Taille du marché en 2025 : 25,33 milliards USD

- Taille du marché en 2026 : 26,59 milliards de dollars

- Taille du marché prévue pour 2034 : 37,03 milliards de dollars

- TCAC : 4,23 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des coussinets de moteur avec une part de marché de 52,90 % en 2025.

- Le segment des voitures particulières représentera 63,22 % de part de marché en 2026.

- Le segment du caoutchouc devrait représenter 62,59 % du marché en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 13,4 milliards de dollars en 2025 et devrait atteindre 14,14 milliards de dollars en 2026, grâce à la forte expansion du secteur automobile dans des pays clés tels que la Chine, l’Inde et le Japon.

Amérique du Nord

L’Amérique du Nord a généré 5,37 milliards de dollars en 2025 et devrait atteindre 5,6 milliards de dollars en 2026, soutenue par une industrie automobile mature, une adoption croissante des véhicules électriques et des technologies avancées de blocs moteurs.

Europe

L'Europe a atteint 5,04 milliards de dollars en 2025 et devrait atteindre 5,25 milliards de dollars en 2026, soutenue par une fabrication automobile haut de gamme et une innovation continue dans les matériaux et la conception des bagues.

NOUS.

Le marché devrait atteindre 3,84 milliards de dollars d’ici 2026, soutenu par la demande croissante de confort des véhicules, de véhicules électriques et de technologies de conduite autonome.

Japon

Le marché devrait atteindre 1,63 milliard de dollars d'ici 2026, grâce aux capacités avancées de fabrication automobile du pays et à l'attention continue portée aux composants automobiles hautes performances.

En savoir plus

Impact du tarif sur le marché

Les hausses de droits de douane sur les véhicules et les pièces détachées ont un impact direct et mesurable sur le marché mondial des blocs moteurs en augmentant les coûts d'importation, en perturbant les réseaux de fournisseurs établis et en encourageant la délocalisation. Des droits de douane plus élevés (les mesures récentes vont d'environ 25 % sur les automobiles/pièces détachées à des taux plus élevés ad hoc appliqués à des partenaires commerciaux spécifiques) augmentent les coûts au débarquement des composants métalliques de précision comme les coussinets de moteur, réduisent les marges des fournisseurs de niveau 2 et incitent les équipementiers à se ressourcer localement ou à reconcevoir les assemblages pour réduire le contenu importé. Les effets à court terme comprennent les reports de commandes, la concentration initiale des stocks et la perte de volumes d'exportation ; les résultats à moyen terme sont la consolidation des fournisseurs, des investissements manufacturiers localisés et des cycles d’achat plus longs à mesure que les flottes et les assembleurs rééquilibrent les chaînes d’approvisionnement pour éviter l’exposition aux droits de douane.

Tendances du marché des buissons de moteur

L’émergence de bagues hautes performances, amortissant le bruit et les vibrations, est une tendance motrice sur le marché

Le marché mondial connaît une croissance constante, tirée par plusieurs tendances clés qui façonnent le secteur automobile. Une tendance importante est la demande croissante de composants hautes performances réduisant le bruit, les vibrations et la dureté (NVH), alors que les consommateurs accordent de plus en plus la priorité au confort dans leurs véhicules. Les coussinets moteur, conçus pour réduire les vibrations et améliorer la stabilité du moteur, sont essentiels à l'amélioration des niveaux de NVH. Selon l’Organisation internationale des constructeurs automobiles (OICA), la production automobile mondiale (CV et PC) a atteint 92 millions d’unités en 2024, se redressant considérablement après le ralentissement induit par la pandémie. Cette augmentation de la production de véhicules a un impact direct sur la demande de coussinets moteur.

De plus, l’essor des véhicules électriques (VE) influence la tendance du marché des blocs moteurs. Bien que les véhicules électriques ne soient pas équipés de moteurs à combustion interne traditionnels, ils nécessitent néanmoins des supports de moteur pour leurmoteurs électriqueset d'autres composants, ce qui stimule la demande de bagues spécialisées. À partir de 2023, la production de véhicules électriques connaît une croissance rapide, avec 10,5 millions de véhicules électriques produits dans le monde en 2022, soit une augmentation de 55 % par rapport à l'année précédente.

Les fabricants se concentrent également sur l’innovation en créant des coussinets de moteur plus durables et plus légers. Des entreprises de premier plan telles que SKF, NTN Corporation et Federal-Mogul investissent activement dans la R&D pour améliorer les performances de ces composants. Par exemple, SKF a introduit une technologie avancée de support moteur conçue pour répondre aux exigences rigoureuses des véhicules modernes tout en offrant une plus grande durabilité et une plus grande durabilité environnementale. De plus, les principaux constructeurs OEM, notamment Toyota, Ford et Volkswagen, intègrent ces bagues de nouvelle génération dans leurs véhicules pour se conformer aux réglementations environnementales et améliorer les performances des véhicules.

En conclusion, le marché mondial bénéficie des progrès technologiques, de l’augmentation de la production de véhicules et de l’essor de la mobilité électrique, le positionnant pour une croissance soutenue dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La demande croissante de bagues de moteur spécialisées avec la croissance des véhicules hybrides et électriques stimule la croissance du marché

Un facteur déterminant unique et important pour la croissance du marché mondial des coussinets de moteur est l’adoption croissante de véhicules hybrides et électriques (VE), qui nécessitent des coussinets de moteur spécialisés pour leurs groupes motopropulseurs et leurs moteurs électriques. Alors que l’industrie automobile évolue vers l’électrification, la demande de coussinets de moteur évolue pour répondre aux besoins uniques de ces groupes motopropulseurs avancés. Contrairement aux traditionnelsmoteurs à combustion interne, les véhicules hybrides et électriques nécessitent des composants très durables et amortisseurs de vibrations pour gérer les forces et mouvements spécifiques associés aux moteurs électriques et aux systèmes de freinage par récupération. Ce changement crée une demande accrue de coussinets de moteur sur mesure fabriqués à partir de matériaux avancés tels que le polyuréthane, la fibre de carbone et les élastomères haute performance.

Selon l'Agence internationale de l'énergie (AIE), les ventes mondiales de véhicules électriques ont augmenté de 55 % en 2023, avec plus de 10,5 millions de véhicules électriques vendus dans le monde, une tendance qui devrait se poursuivre alors que les constructeurs automobiles et les gouvernements font pression pour des objectifs d'électrification plus élevés. Par exemple, le Green Deal de l’Union européenne impose l’interdiction de la vente de nouveaux véhicules à moteur à combustion interne d’ici 2035, accélérant ainsi considérablement l’adoption des véhicules électriques et hybrides. À mesure que cette transition se déroule, les véhicules hybrides et électriques nécessitent des composants spécialisés, notamment des coussinets de moteur, pour répondre aux exigences opérationnelles de leurs groupes motopropulseurs, qui présentent généralement des caractéristiques de vibration différentes de celles des moteurs traditionnels.

Les équipementiers tels que Tesla, Volkswagen et General Motors conçoivent de plus en plus leurs véhicules avec des bagues de moteur avancées pour améliorer les performances, la durabilité et le confort. Par exemple, les modèles 3 et Y de Tesla intègrent des bagues légères et hautes performances pour optimiser l’efficacité énergétique et réduire l’usure des composants clés de la transmission. Ce besoin croissant de bagues spécialisées pour les groupes motopropulseurs EV et les hybrides est un facteur majeur, car il pousse les fournisseurs à innover et à produire des bagues qui répondent aux défis uniques de ces véhicules de nouvelle génération, positionnant ainsi les données du marché pour une croissance continue.

Alors que des pays comme les États-Unis, la Chine et ceux de l’Union européenne font pression pour des réglementations strictes en matière d’émissions, l’adoption de véhicules électriques etvéhicules hybridesest appelée à s’accélérer. Par exemple, le Green Deal de l’Union européenne impose l’élimination progressive des ventes de véhicules thermiques d’ici 2035, soulignant la transition rapide vers la mobilité électrique. En conséquence, les constructeurs automobiles intègrent de plus en plus de coussinets de moteur spécialisés dans les véhicules électriques pour gérer les forces uniques associées aux moteurs électriques, notamment la délivrance du couple, la régénération et les vibrations à haute fréquence.

De plus, les véhicules hybrides, qui combinent des moteurs à combustion interne et des groupes motopropulseurs électriques, stimulent la demande de bagues sophistiquées. Ces véhicules nécessitent des bagues qui absorbent les vibrations du moteur et du moteur électrique, garantissant ainsi un fonctionnement fluide sur l’ensemble du spectre de performances du système hybride. À mesure que de plus en plus de constructeurs automobiles élargissent leur offre de véhicules électriques et que les hybrides deviennent plus courants, le besoin de coussinets de moteur avancés et hautes performances continuera de croître, positionnant l'électrification comme un moteur majeur du marché. Cette tendance façonne la conception des véhicules et encourage l'innovation dans la science des matériaux, élargissant ainsi la portée du marché.

Restrictions du marché

Coût élevé et volatilité des prix des matières premières et perturbations de la chaîne d’approvisionnement pour entraver la croissance du marché

Un facteur limitant est le coût élevé des matériaux et de la fabrication avancés pour le développement de coussinets de moteur spécialisés. À mesure que la technologie automobile évolue, en particulier avec l'essor des véhicules électriques (VE) et des véhicules hybrides, il existe un besoin croissant de coussinets de moteur plus sophistiqués fabriqués à partir de matériaux hautes performances tels que le polyuréthane, le carbone.composites, et des élastomères avancés. Bien que ces matériaux offrent une durabilité, une efficacité et un amortissement des vibrations améliorés, ils ont des coûts de production nettement plus élevés que les bagues traditionnelles en caoutchouc ou en métal. Ce facteur de coût constitue un défi, en particulier pour les équipementiers de niveau intermédiaire et inférieur, qui peuvent avoir du mal à intégrer ces matériaux dans leurs chaînes d'approvisionnement sans augmenter les prix des véhicules.

La transition vers les véhicules électriques et les composants avancés requis, y compris les coussinets de moteur, exerce une pression supplémentaire sur les budgets des constructeurs automobiles. À mesure que la demande de bagues hautes performances augmente, les équipementiers doivent trouver un équilibre entre le désir d’innovation et la rentabilité. Les fabricants sont également confrontés à une hausse des coûts des matières premières dans les segments hybrides et électriques, y compris les éléments de terres rares essentiels à la production de certains composants spécialisés tels que les bagues haute performance. Le Green Deal de l’Union européenne et des normes réglementaires plus strictes ont poussé les constructeurs automobiles à adopter des technologies plus durables. Pourtant, l’investissement initial dans les matériaux et les technologies a ralenti leur adoption par certains acteurs des marchés émergents.

La complexité de produire des coussinets de moteur légers et durables, capables de répondre aux normes de performance et réglementaires, a conduit à des cycles de développement plus longs, augmentant ainsi les coûts de R&D pour les fabricants. Par conséquent, même si l’innovation stimule la demande, le coût initial de production élevé et la nécessité de solutions rentables restent des obstacles importants à la croissance du marché, en particulier dans les régions où les marchés sont sensibles aux coûts.

La volatilité persistante des prix des matières premières, aggravée par les perturbations de la chaîne d'approvisionnement, a intensifié les coûts de production et les incertitudes opérationnelles. Coussinets de moteur, principalement fabriqués à partir de matériaux naturels, polyuréthane ou synthétiquescaoutchouc, dépendent fortement des marchés des matières premières et des réseaux logistiques mondiaux. Les récentes tensions géopolitiques, les défis liés au climat et les changements économiques post-pandémiques ont aggravé les fluctuations des prix et l'instabilité de l'offre, affectant directement la rentabilité des fabricants et leur capacité à répondre à la demande croissante.

Le caoutchouc naturel, matériau principal des bagues, a connu d'importantes hausses de prix en raison d'un approvisionnement limité de la part de grands producteurs tels que la Thaïlande, l'Indonésie et le Vietnam. En mars 2023, Rubber News a signalé une augmentation de 30 % sur un an des prix du caoutchouc naturel, en raison de conditions météorologiques défavorables, de pénuries de main-d'œuvre et de la hausse des coûts des engrais. Par exemple, la Thaïlande, responsable de 35 % de la production mondiale de caoutchouc naturel, a été confrontée à des pluies de mousson prolongées en 2022-2023, réduisant les rendements en latex. Simultanément, l’Indonésie était aux prises avec des politiques de déforestation limitant l’expansion des plantations. Le caoutchouc synthétique, une alternative dérivée du pétrole, est tout aussi vulnérable. L’instabilité des prix du pétrole brut, influencée par le conflit russo-ukrainien et les réductions de production de l’OPEP+, a fait augmenter les coûts du caoutchouc synthétique. Cette double dépendance aux ressources naturelles etcaoutchouc synthétiquecela laisse aux fabricants de bagues une flexibilité limitée, car les stratégies de substitution ou de couverture des stocks sont coûteuses et complexes sur le plan logistique.

Les perturbations géopolitiques ont encore plus fragmenté les chaînes d’approvisionnement. La guerre entre la Russie et l’Ukraine, par exemple, a perturbé les expéditions de produits chimiques essentiels tels que le noir de carbone utilisé dans les renforts en caoutchouc et a entravé les itinéraires logistiques à travers l’Europe de l’Est. Une analyse Supply Chain Dive de février 2023 a souligné que 40 % des équipementiers automobiles européens étaient confrontés à des retards dans les livraisons de matières premières, prolongeant les délais de livraison de composants tels que les bagues de 20 à 30 jours. De même, les tensions commerciales entre les États-Unis et la Chine continuent de se répercuter, entravant ainsi la croissance du marché.

Opportunités de marché

Les bagues intelligentes intégrées à l'IoT et à la technologie des capteurs présentent une opportunité de croissance transformatrice sur le marché mondial

Le marché connaît un changement de paradigme, entraîné par l’adoption rapide des véhicules électriques (VE), des solutions de mobilité autonomes et par l’accent croissant mis sur la maintenance prédictive et le suivi des performances en temps réel. Une opportunité de transformation réside dans l’intégrationInternet des objets (IoT)capacités et technologies de capteurs avancées dans les bagues de moteur traditionnelles, les transformant en « bagues intelligentes » capables d'une surveillance continue de l'état et de performances adaptatives.

Ces bagues intelligentes sont intégrées à des micro-capteurs qui surveillent des paramètres en temps réel tels que l'usure, les vibrations, la température et les contraintes. En transmettant ces données aux systèmes de contrôle des véhicules, les bagues intelligentes permettent une maintenance prédictive, réduisent les temps d'arrêt imprévus et optimisent les performances et la durabilité globales du groupe motopropulseur, particulièrement essentielles dans les véhicules commerciaux et à forte utilisation tels que les flottes, les camions et les services de covoiturage.

Par exemple, Continental AG a présenté ses Active Vibe Bushings en avril 2024, dotés de capteurs intégrés qui évaluent dynamiquement la dégradation et les contraintes de suspension, ce qui entraîne une réduction de 30 % de la maintenance imprévue pour les flottes commerciales. De même, en mars 2024, ZF Friedrichshafen a dévoilé ses bagues intelligentes de nouvelle génération, conçues pour les véhicules autonomes. Ces bagues utilisent des matériaux intelligents et des capteurs intégrés pour améliorer l'isolation NVH (bruit, vibration, dureté) et fournir des flux de données plus propres au véhicule.LiDARet des systèmes de caméras essentiels à la sécurité et à la stabilité des technologies de conduite autonome.

Au-delà du confort et de la sécurité, les bagues intelligentes offrent également des avantages en matière de gestion thermique et de longévité des matériaux, en particulier dans les groupes motopropulseurs des véhicules électriques, qui sont confrontés à des profils de vibration et de charge uniques en raison du nombre réduit de pièces mobiles et des caractéristiques de couple élevées. Ces composants intelligents peuvent s’adapter en temps réel, compensant les changements de charge ou l’usure. Ils peuvent même communiquer avec les ECU (Electronic Control Units) du véhicule pour ajuster dynamiquement les paramètres de suspension ou de transmission.

Alors que les équipementiers et les fournisseurs de niveau 1 s’orientent vers une mobilité connectée, autonome, partagée et électrique (CASE), les coussinets de moteur intelligents sont sur le point de devenir la norme dans les architectures de véhicules de nouvelle génération. Cela crée un potentiel de croissance substantiel pour les acteurs de la chaîne d’approvisionnement des blocs moteurs, depuis les fournisseurs de matières premières et les développeurs de capteurs jusqu’aux fabricants de systèmes intégrés.

Analyse de segmentation

Par type de véhicule

Demande croissante, augmentation des revenus disponibles et urbanisation, adoption accrue des SUV

Le marché est segmenté par type de véhicule envoitures particulières(hayons/berlines, SUV) et véhicules utilitaires (utilitaires légers), camions lourds, bus et autocars et autres).

Le segment des voitures particulières représentera 63,22 % de part de marché en 2026. Le segment des voitures particulières devrait dominer le marché en raison de la forte demande mondiale de véhicules particuliers et de l'intégration croissante de bagues pour la réduction des NVH, conduisant à une conduite plus douce et plus confortable. La demande de bagues dans les berlines et les berlines augmente en raison des attentes croissantes des consommateurs en matière de confort et de réduction du bruit. Les véhicules à hayon et berline privilégient le confort, l'efficacité énergétique et l'abordabilité, ce qui nécessite des bagues de haute qualité pour réduire le bruit, les vibrations et la dureté (NVH). L'intégration de matériaux de bagues avancés, tels que le polyuréthane et les composites, améliore la qualité de conduite et prolonge la durée de vie des composants.

- Par exemple, en janvier 2024, Renault SA a annoncé le lancement de cinq nouvelles voitures particulières en Inde, dont des SUV C, des SUV B+ et des véhicules électriques, intégrant des blocs moteur hautes performances pour répondre aux normes de confort croissantes.

Les SUV, connus pour leurs capacités tout-terrain et leurs structures plus lourdes, nécessitent des solutions de bagues robustes pour supporter des charges et des contraintes accrues. La popularité croissante des SUV dans le monde a entraîné une augmentation de la demande de bagues spécialisées capables de résister à ces conditions. La croissance la plus rapide du segment des SUV contribue à l'expansion globale du marché en permettant les progrès de la technologie des bagues pour répondre aux demandes des véhicules plus lourds et plus performants.

Levéhicule utilitaireLe segment devrait connaître une croissance substantielle, tirée par l'augmentation de la fabrication et des ventes, en particulier dans les secteurs des véhicules utilitaires légers et des camions lourds. Les véhicules utilitaires légers, tels que les fourgonnettes et les camionnettes, sont utilisés pour divers besoins de transport et nécessitent des bagues pour assurer leur durabilité et leur longévité, en particulier dans des conditions cruciales. Les camions lourds nécessitent des bagues robustes pour résister aux charges lourdes et aux terrains accidentés, contribuant ainsi à une part importante de la demande dans ce segment. Les bus et autocars nécessitent des bagues pour le confort et la stabilité des passagers, en particulier lors de voyages longue distance. Cette catégorie comprend les véhicules spécialisés, les véhicules militaires et d'autres applications de niche dans lesquelles les bagues jouent un rôle important. La tendance vers les véhicules électriques (VE) et les véhicules hybrides influence également le marché des bagues, car ces véhicules nécessitent des matériaux et des conceptions de bagues différents pour optimiser les performances et le NVH.

Par matériau

Les propriétés significatives d'amortissement des vibrations et la rentabilité du caoutchouc contribuent à la croissance segmentaire

Le marché est segmenté par matériau, avec le caoutchouc, le polyuréthane, le laiton,aluminium, bronze et autres.

Le segment du caoutchouc devrait représenter 62,59 % du marché en 2026. Le caoutchouc reste un matériau principalement utilisé pour les bagues en raison de ses excellentes propriétés d'amortissement des vibrations et de sa rentabilité. Cependant, les progrès de la technologie du caoutchouc conduisent à des composants en caoutchouc à fort amortissement.

- Par exemple, en février 2024, Sumitomo Rubber Industries a annoncé un investissement de 50 millions de dollars pour augmenter la production de composants en caoutchouc à fort amortissement dans ses installations en Thaïlande, répondant ainsi au besoin croissant de contrôle des vibrations dans l'industrie automobile de la région Asie-Pacifique.

Les bagues en polyuréthane devraient croître à un TCAC plus élevé au cours de la période de prévision, car elles offrent une durabilité, une résistance chimique et de meilleures performances de charge supérieures à celles du caoutchouc. Ils sont de plus en plus utilisés dans les applications de performance et à usage intensif. Les fabricants, dont Vibracoustic, proposent des bagues de colonne de direction en polyuréthane pour aider à réduire les vibrations et offrir aux conducteurs une expérience de conduite plus sûre et plus confortable.

Les bagues en aluminium connaissent une croissance significative car elles sont légères et offrent une bonne résistance à la corrosion, ce qui les rend adaptées aux applications où la réduction de poids est cruciale. L'accent mis par l'industrie automobile sur l'efficacité énergétique et la réduction des émissions encourage l'adoption de bagues en aluminium dans la fabrication de véhicules. Le laiton, le bronze et d’autres segments ont connu une croissance considérable sur le marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par canal de vente

Augmentation de la production de nouveaux véhicules tels que les véhicules électriques pour soutenir la domination des équipementiers

Le marché est segmenté en deux principaux canaux de vente : OEM et marché secondaire.

Le segment OEM est le segment dominant, principalement en raison du volume élevé de véhicules neufs produits dans le monde. Les équipementiers passent des commandes groupées de coussinets de moteur pour équiper les véhicules pendant la fabrication. Avec une production automobile mondiale en croissance constante, en particulier en Chine, en Europe et en Amérique du Nord, les équipementiers restent la plus grande source de demande. En outre, l’augmentation de la production de véhicules électriques (VE), qui nécessitent des bagues spécialisées pour les supports de moteur et les groupes motopropulseurs, a encore renforcé la domination de ce segment. Selon l'Agence internationale de l'énergie (AIE), les ventes mondiales de véhicules électriques ont bondi de 55 % en 2022, entraînant une demande accrue de composants OEM spécialisés.

Le segment du marché secondaire est celui qui connaît la croissance la plus rapide. À mesure que le parc automobile mondial vieillit, en particulier sur les marchés développés où les véhicules sont conservés plus longtemps, la demande de pièces de rechange, notamment de coussinets de moteur, augmente. Cela est particulièrement vrai pour les véhicules plus anciens qui nécessitent un entretien et le remplacement de composants. Le marché secondaire se développe rapidement sur des marchés comme l’Amérique du Nord et l’Europe, où le taux de possession et la longévité des véhicules sont élevés. La prise de conscience croissante de l’entretien des véhicules et l’adoption croissante des véhicules électriques pour les réparations et les remplacements alimentent encore davantage la croissance de ce segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES DOUILLES DE MOTEUR

Les industries matures de composants automobiles de la Chine et du Japon alimentent le développement du marché de l’Asie-Pacifique

Au niveau régional, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Engine Bush Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, la région Asie-Pacifique a généré 13,4 milliards de dollars, contribuant à hauteur de 52,90 % aux revenus du marché mondial, et devrait atteindre 14,14 milliards de dollars en 2026, grâce à la forte expansion du secteur automobile dans des pays clés tels que la Chine, l'Inde et le Japon. La région bénéficie d'une industrie de composants automobiles bien établie, notamment en Chine et au Japon, qui continue d'innover et d'étendre ses capacités de production. Les initiatives gouvernementales telles que les programmes indiens « Make in India » et « Startup India » accélèrent les investissements dans les technologies et les infrastructures de fabrication avancées, favorisant ainsi le développement de composants automobiles de haute qualité. En outre, la demande croissante de véhicules utilitaires lourds, stimulée par une industrialisation rapide, le développement des infrastructures et l’urbanisation, propulse considérablement la croissance du marché. L'essor des véhicules électriques (VE) dans la région stimule également la demande de technologies avancées de blocs moteurs qui améliorent l'efficacité et la durabilité du groupe motopropulseur.

Le marché japonais devrait atteindre 1,63 milliard USD d'ici 2026, le marché chinois devrait atteindre 8,24 milliards USD d'ici 2026 et le marché indien devrait atteindre 2,67 milliards USD d'ici 2026.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 5,04 milliards de dollars en 2025, soit une part de 19,88 %, et devrait atteindre 5,25 milliards de dollars en 2026, soutenue par des constructeurs automobiles de renom, notamment Volkswagen AG, Stellantis NV, Mercedes-Benz Group AG, BMW AG et Renault SA. Ces constructeurs investissent massivement dans le développement de véhicules haut de gamme et de luxe qui privilégient la sécurité des passagers, le confort et des expériences de conduite supérieures. L'intégration de bagues avancées dans ces véhicules joue un rôle essentiel dans la réduction du bruit, des vibrations et de la dureté (NVH), élevant ainsi le raffinement global du véhicule et les normes de sécurité. Les réglementations environnementales strictes de l’Europe et les efforts en faveur de l’électrification et des technologies de conduite autonome stimulent l’innovation continue dans les matériaux et la conception des bagues.

Le marché britannique devrait atteindre 0,8 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,95 milliard de dollars d’ici 2026.

Amérique du Nord

La région Amérique du Nord a accaparé 21,20 % du marché mondial en 2025, générant 5,37 milliards de dollars de revenus, et devrait atteindre 5,6 milliards de dollars en 2026. Le marché nord-américain se caractérise par une industrie automobile mature qui met l'accent sur la recherche et le développement. Cela a conduit à l’adoption de solutions sophistiquées de blocs moteur qui améliorent les performances des véhicules, le rendement énergétique et les normes d’émissions. Les États-Unis, en tant que pôle automobile majeur, connaissent une croissance rapide du marché, propulsée par la demande croissante des consommateurs pour un confort amélioré des véhicules, la pénétration croissante des véhicules électriques et des investissements substantiels dans les technologies des véhicules autonomes. De plus, le réseau de chaîne d’approvisionnement bien établi et la présence d’équipementiers automobiles clés et de fournisseurs de premier rang renforcent encore la position de la région sur le marché. Les tendances émergentes telles que les technologies de véhicules connectés et intelligents influencent également l’évolution des composants des blocs moteurs dans cette région.

Le marché américain devrait atteindre 3,84 milliards de dollars d’ici 2026.

Reste du monde

Le reste du monde a contribué à hauteur de 6,01 % au marché mondial en 2025, avec une valorisation de 1,52 milliard de dollars, et devrait atteindre 1,6 milliard de dollars en 2026. Le reste du monde, y compris des régions telles que l'Amérique du Sud, le Moyen-Orient et l'Afrique, connaît une croissance notable du marché. Cette expansion est alimentée par l’augmentation des volumes de production de véhicules, l’adoption croissante des véhicules électriques et hybrides et des réglementations de plus en plus strictes en matière d’environnement et de sécurité. Les fabricants de ces régions investissent dans le développement de technologies avancées de bagues et de matériaux légers et durables pour répondre à l’évolution des demandes du marché. Le développement des infrastructures, l’urbanisation et l’augmentation des revenus disponibles stimulent davantage les ventes de véhicules, créant de nouvelles opportunités de croissance.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Borgwarner Inc. est en passe de devenir un acteur majeur du marché, grâce à sa technologie innovante, durable et présente à l'échelle mondiale.

BorgWarner Inc. est le premier fabricant mondial de supports de moteur et de coussinets de moteur. Le profil de l'entreprise se distingue par sa technologie innovante, sa présence mondiale et son engagement en faveur du développement durable. La gamme diversifiée de produits de BorgWarner, y compris les coussinets de moteur, est conçue pour répondre aux exigences des moteurs à combustion interne (ICE) et des véhicules électriques (VE). L'entreprise produit des composants hautement durables et performants pour minimiser les vibrations, le bruit et la dureté (NVH), essentiels à l'amélioration du confort et de l'efficacité des véhicules. Les coussinets de moteur BorgWarner sont conçus à partir de matériaux élastomères avancés et de composés à base de polymères, offrant une isolation vibratoire et une durabilité supérieures. Les vastes capacités de recherche et de développement de l'entreprise lui ont permis de concevoir des bagues adaptées à un large éventail d'applications de véhicules, y compris les groupes motopropulseurs électriques, où des bagues spéciales sont nécessaires pour gérer le freinage par récupération et les vibrations à haute fréquence. Les modèles de bagues de moteur hautes performances de BorgWarner, notamment les bagues de tige de couple du moteur et les bagues de montage du moteur, sont connus pour leur longévité, leur fiabilité et leur capacité à résister à des contraintes élevées tout en offrant une excellente réduction des vibrations. Leur concentration continue sur l'électrification et les capacités de fabrication mondiales positionne BorgWarner comme un leader sur le marché des blocs moteurs, en particulier en matière d'évolution de la technologie automobile et de réglementations plus strictes en matière d'émissions.

Continental AG est le deuxième fabricant de supports de moteur et de coussinets de moteur, en raison de sa forte position dans le secteur des composants automobiles et de sa large présence sur le marché mondial. Continental excelle grâce à son ingénierie de pointe, son innovation en matière de matériaux et sa capacité à fournir des composants durables et de haute qualité à un large éventail de constructeurs automobiles. Les coussinets moteur de l’entreprise sont conçus pour répondre à des normes de haute performance, en mettant l’accent sur la réduction du bruit, l’isolation des vibrations et la stabilité du moteur, tout en s’adaptant à la tendance croissante de la mobilité électrique. Les modèles de coussinets moteur de Continental, tels que les systèmes de montage de moteur et les supports de moteur hydrauliques, utilisent des matériaux viscoélastiques avancés qui offrent des performances supérieures en matière d'amortissement des vibrations et améliorent la durabilité des véhicules à moteur thermique traditionnels et des nouvelles plates-formes de véhicules électriques. Leurs supports de moteur hydrauliques, en particulier, offrent des caractéristiques d'amortissement précises, réduisant considérablement les niveaux de NVH. L’accent mis par Continental sur la science des matériaux avancée et l’intégration de systèmes électroniques pour le contrôle actif des vibrations dans ses produits, ainsi que les fusions et acquisitions de fabricants du secteur concerné en font un acteur clé sur le marché. Fort d'un engagement ferme en faveur du développement durable et de l'innovation, Continental continue d'être à la pointe de la production de coussinets moteur de haute qualité et technologiquement avancés.

LISTE DES PRINCIPALES ENTREPRISES DE DOUILLES DE MOTEUR PROFILÉES

- Continental AG(Allemagne)

- BorgWarner Inc. (États-Unis)

- Federal-Mogul Corporation (États-Unis)

- ZF Friedrichshafen SA(Allemagne)

- Dana Incorporated (États-Unis)

- Magna International Inc. (Canada)

- Tenneco Inc. (États-Unis)

- Société KYB (Japon)

- JTEKT Corporation (Japon)

- NHK Spring Co., Ltd.(Japon)

- Sumitomo Riko Company Limited(Japon)

- ElringKlinger AG (Allemagne)

- Faurecia (France)

- Delphi Technologies (États-Unis)

- Hutchinson SA (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En juin 2025,Setco Automotive Limited a lancé Load Cushion et Torque Rod Bush. Cette expansion stratégique renforce la présence de Setco dans le secteur des véhicules utilitaires, renforçant son engagement envers l’excellence en ingénierie, la durabilité et la performance.

- En mai 2025,DuPont de Nemours, Inc. (DD, Financial) a révélé une restructuration majeure de sa structure de gestion et de reporting, effective à partir du premier trimestre 2025. Ce changement stratégique fait partie de la préparation de l'entreprise à sa séparation prévue dans le secteur électronique, permettant à DuPont de se concentrer plus efficacement sur ses principaux domaines d'activité. Les segments nouvellement formés sont ElectronicsCo et IndustrialsCo.

- En avril 2025,Vibracoustic, l'un des principaux experts mondiaux en matière de bruit, de vibrations et de dureté (NVH) dans le secteur automobile, a conçu des solutions de pointe qui améliorent considérablement le confort de conduite et l'expérience d'une camionnette électrique haut de gamme. Les ressorts pneumatiques, les pare-chocs et les bagues hydrauliques s'attaquent aux excitations indésirables et soutiennent les performances de la camionnette entièrement électrique.

- En mars 2025,DuPont Interconnect Solutions (ICS), l'un des principaux partenaires en matière de solutions matérielles et de conception de systèmes au sein de DuPont Electronics & Industrial, a relevé les principaux défis liés à l'intégrité des signaux, à l'alimentation et à la gestion thermique.

- En janvier 2024,l'entreprise technologique Rheinmetall a reçu une nouvelle commande importante de composants de moteur d'un constructeur automobile de renommée mondiale. Les pièces commandées sont des coussinets de culbuteurs destinés à être utilisés dans différentes variantes de moteurs dans le segment des transports lourds. La commande s'élève à un montant de l'ordre d'un million d'euros à deux chiffres.

COUVERTURE DU RAPPORT

L’analyse de marché fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de véhicules, la conception et la technologie. En outre, le rapport offre un aperçu des dernières tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,23 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (millions d'unités) |

|

Segmentation |

Par canal de vente

Par type de véhicule

Par matériau

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché atteindra 37,03 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 4,23 % au cours de la période de prévision.

L’exigence croissante de coussinets de moteur spécialisés avec la croissance des véhicules hybrides et électriques stimule le marché.

L’Asie-Pacifique était en tête du marché en 2025.

La part de marché de l’Asie-Pacifique était de 13,40 milliards de dollars en 2025.

Continental AG, BorgWarner Inc., Vibracoustic SE et ZF Friedrichshafen AG comptent parmi les principaux acteurs du marché du secteur.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.