Taille du marché des plastiques techniques, part et analyse de l’industrie par type (polyamide (PA), polycarbonate (PC), copolymères de styrène (ABS et SAN), polyoxyméthylène (POM), polyester thermoplastique et autres), par industrie d’utilisation finale (électricité et électronique, emballage, automobile, industrie et machines, bâtiment et construction, et autres) et prévisions régionales, 2026-2034

Taille du marché des plastiques techniques et perspectives d’avenir

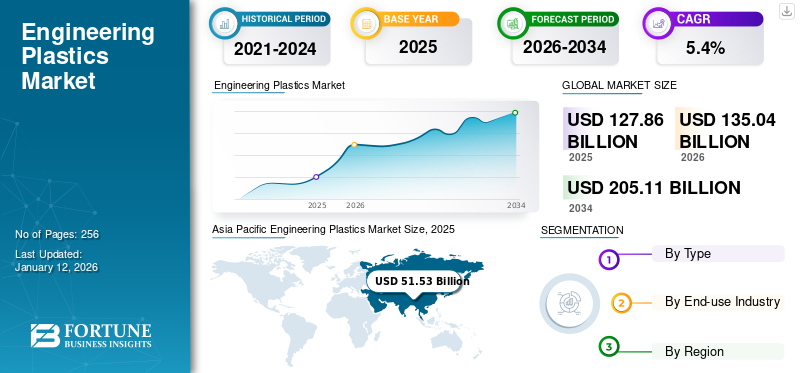

La taille du marché mondial des plastiques techniques était évaluée à 127,86 milliards USD en 2025 et devrait passer de 135,04 milliards USD en 2026 à 205,11 milliards USD d’ici 2034, avec un TCAC de 5,4 % au cours de la période de prévision (2026-2034). L’Asie-Pacifique a dominé le marché des plastiques techniques avec une part de marché de 40 % en 2025.

Les plastiques techniques sont des polymères hautes performances dotés de propriétés mécaniques, thermiques et chimiques supérieures à celles des plastiques courants. Ils sont utilisés dans des applications exigeantes telles que l'automobile (pour les composants légers), l'électricité et l'électronique (pour les connecteurs et les boîtiers),conditionnement(pour les films durables), les machines industrielles (pour les pièces de précision), le bâtiment et la construction (pour les tuyaux et raccords). Ils sont également appliqués dans les industries médicale et aérospatiale.

Les principaux moteurs du marché comprennent l’allègement automobile, la croissance du secteur électronique et la demande croissante de matériaux durables. BASF SE, Covestro

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES PLASTIQUES D’INGÉNIERIE

- Taille du marché en 2025 : 127,86 milliards de dollars

- Taille du marché en 2026 : 135,04 milliards de dollars

- Taille du marché prévue pour 2034 : 205,11 milliards de dollars

- TCAC : 5,4 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des plastiques techniques avec une part de 40,00 % en 2025.

- Le segment des copolymères de styrène (ABS et SAN) devrait représenter 32,48 % du marché en 2026.

- Le segment électrique et électronique devrait détenir une part de marché de 35,63 % en 2026.

Amérique du Nord

En 2025, l’Amérique du Nord détenait 23,00 % de la part de marché mondiale, atteignant une valorisation de 29,34 milliards de dollars, et devrait atteindre 30,98 milliards de dollars en 2026.

Europe

Le marché en Europe a atteint 28,29 milliards de dollars en 2025, soit 22,00 % du chiffre d'affaires total du marché, et devrait atteindre 29,73 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué pour environ 51,53 milliards de dollars au marché mondial en 2025, soit une part de 40,00 %, et devrait atteindre 54,69 milliards de dollars en 2026.

NOUS.

Le marché américain des plastiques techniques devrait atteindre 28,08 milliards de dollars d’ici 2026, soutenu par une forte demande de matériaux légers et durables dans les secteurs industriels clés.

Japon

Le marché japonais des plastiques techniques devrait atteindre 8,81 milliards de dollars d’ici 2026, tiré par la croissance de la fabrication de produits électroniques et des applications industrielles de haute performance.

En savoir plus

Tendances du marché des plastiques techniques

Le besoin croissant de matériaux hautes performances stimule l’expansion du marché

Le secteur de la santé est devenu une force de transformation sur le marché des plastiques techniques, motivé par les exigences en matière de matériaux biocompatibles, stérilisables et hautes performances.Dispositif médicalles fabricants s'appuient de plus en plus sur des plastiques spécialisés capables de résister à des cycles de stérilisation répétés tout en conservant leur intégrité structurelle et leur résistance chimique. Ces matériaux sont essentiels à la production d’équipements médicaux critiques, depuis les instruments chirurgicaux jusqu’aux appareils de diagnostic, où la fiabilité est primordiale.

La conformité réglementaire et la sécurité des patients stimulent la demande, avec des normes strictes de la FDA qui déterminent la sélection des matériaux. De plus, l’évolution vers des procédures mini-invasives nécessite des plastiques légers et durables qui permettent la conception d’instruments médicaux plus petits et plus ergonomiques sans compromettre la solidité et la précision requises pour la prestation de soins de santé complexes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

L’essor des technologies de maison intelligente et des appareils portables pour alimenter la croissance du marché

Le secteur de l’électronique et de l’électricité est un moteur clé de la demande sur le marché, tirant parti de ses propriétés spécialisées pour des applications de pointe. Des matériaux hautes performances tels que les polycarbonates etpolyétheréthercétonesont appréciés pour leur stabilité thermique et leur isolation électrique, ce qui les rend essentiels pour les composants de l'électronique grand public, des télécommunications et des appareils intelligents.

Alors que les appareils tendent vers la miniaturisation et la sophistication croissante, les plastiques techniques offrent la précision et la durabilité nécessaires aux pièces complexes telles que les connecteurs et les boîtiers de circuits imprimés. Leurs propriétés ignifuges inhérentes garantissent le respect de normes de sécurité strictes dans les environnements à forte volatilité, améliorant ainsi la fiabilité dans toutes les applications.

L’essor des technologies de maison intelligente et des appareils portables amplifie encore le besoin de plastiques légers et résilients, capables de résister à une utilisation fréquente et aux défis environnementaux. De plus, l’accent mis par l’industrie sur la durabilité stimule l’innovation dans les matériaux respectueux de l’environnement, s’alignant sur les exigences réglementaires et les attentes des consommateurs en matière d’électronique respectueuse de l’environnement.

Avec une croissance rapide, en particulier sur les marchés émergents qui connaissent une adoption croissante de technologies, ce secteur souligne le rôle essentiel des plastiques techniques. Leur polyvalence continue de façonner les tendances du marché, renforçant leur importance pour répondre aux demandes changeantes de l'industrie électronique.

Restrictions du marché

Les coûts de production élevés et les limites du recyclage entravent l’adoption du produit

Le coût élevé de fabricationpolyamide, PEEK et polycarbonates limitent considérablement la demande globale du marché. Ces matériaux nécessitent des processus de production complexes et des matières premières spécialisées, ce qui les rend plus chers que les plastiques ou les métaux conventionnels. Cet obstacle de coût décourage l'adoption dans les secteurs sensibles aux coûts tels que l'automobile, la construction et les biens de consommation, où les fabricants privilégient souvent l'abordabilité aux performances avancées. En conséquence, l’évolutivité est limitée, en particulier sur les marchés aux prix compétitifs, ce qui ralentit l’utilisation généralisée malgré la durabilité et la polyvalence du matériau.

Les préoccupations environnementales et les capacités de recyclage limitées posent également un défi majeur au marché des plastiques techniques. Beaucoup d'entre euxplastiquessont difficiles à recycler, ce qui va à l’encontre des objectifs mondiaux de durabilité et des réglementations strictes favorisant les économies circulaires. Cette limitation réduit l'adoption dans des secteurs tels que l'électronique et l'emballage, où les alternatives respectueuses de l'environnement sont de plus en plus privilégiées. Le manque d’infrastructures de recyclage efficaces et d’options durables entrave encore davantage la croissance du marché des plastiques techniques, alors que les fabricants recherchent des matériaux plus écologiques pour répondre aux demandes des réglementations et des consommateurs.

Opportunités de marché

Augmenter les innovations en matière d'impression 3D pour créer des opportunités de marché

L’essor de la technologie d’impression 3D ouvre des opportunités significatives pour le marché du plastique technique. Les matériaux hautes performances, appréciés pour leur solidité, leur flexibilité et leur résistance thermique, sont de plus en plus utilisés dans la fabrication additive pour créer des composants complexes et personnalisés. Cette innovation transforme des secteurs tels que l'aérospatiale, le médical et l'automobile, où les pièces sur mesure pour prototypes, implants ou structures légères sont très demandées. La précision de l’impression 3D permet des conceptions complexes que la fabrication traditionnelle a du mal à réaliser, élargissant ainsi le champ d’application.

De plus, l’impression 3D avec des plastiques techniques soutient la durabilité en réduisant les déchets de matériaux, s’alignant ainsi sur les tendances mondiales en matière de respect de l’environnement. À mesure que la technologie devient plus rentable et plus accessible, les industries l’adoptent pour le prototypage rapide et la production en petites séries, ce qui stimule la demande de plastiques spécialisés formulés pour la fabrication additive. Cette tendance ouvre de nouveaux segments de marché, positionnant les plastiques techniques comme des catalyseurs essentiels d’innovation et d’efficacité dans divers secteurs, favorisant ainsi d’importantes opportunités de croissance.

Défis du marché

La volatilité de la chaîne d’approvisionnement perturbe la production et les prix des plastiques techniques

Les fluctuations des prix des matières premières et les ruptures d’approvisionnement créent une instabilité opérationnelle pour les fabricants. Les matières plastiques essentielles restent sensibles aux tensions géopolitiques, aux changements de politiques énergétiques et aux perturbations de la production. De plus, les pénuries de matières premières, les problèmes de transport et de logistique, ainsi que l'évolution des politiques commerciales compliquent encore davantage la planification des achats.

Ces incertitudes sur la chaîne d’approvisionnement obligent les fabricants à maintenir des stocks de sécurité coûteux et à mettre en œuvre des stratégies de couverture coûteuses, qui augmentent directement les coûts de production. La volatilité des prix qui en résulte rend difficile pour les entreprises de proposer des prix stables à leurs clients, tandis que les retards d'approvisionnement perturbent les capacités de fabrication.

Protectionnisme commercial et impact géopolitique

Le protectionnisme commercial, tel que les droits de douane et les restrictions à l'importation, perturbe le marché des plastiques techniques en augmentant les coûts et en limitant l'accès aux matières premières. Des politiques telles que les droits antidumping imposés par la Chine sur les plastiques américains et européens font monter les prix, affectant les fabricants dépendants des chaînes d’approvisionnement mondiales. Cela oblige les entreprises à rechercher des alternatives nationales plus coûteuses ou à faire face à des retards de production, ce qui freine la croissance du marché.

Les tensions géopolitiques, notamment la guerre commerciale entre les États-Unis et la Chine et les conflits régionaux, exacerbent les vulnérabilités des chaînes d’approvisionnement. Ces perturbations affectent la disponibilité des matières premières pétrochimiques essentielles aux plastiques techniques, provoquant une volatilité des prix et des incertitudes en matière de production, en particulier dans des secteurs tels que l'automobile et l'électronique.

Analyse de segmentation

Par type

Le segment des copolymères de styrène (ABS et SAN) dominera le marché en raison de sa robustesse

En fonction du type, le marché est classé en polyamide (PA), polycarbonate (PC), copolymères de styrène (ABS et SAN), polyoxyméthylène (POM), polyester thermoplastique et autres.

Le segment des copolymères de styrène (ABS et SAN) devrait dominer le marché avec 32,48 % en 2026, en raison de leur ténacité, de leur aptitude au moulage et de leur excellente finition de surface supérieures. Largement utilisé dans l'électronique grand public,intérieurs automobiles et appareils électroménagers, ces matériaux sont privilégiés pour leur rentabilité et leur polyvalence dans les applications nécessitant à la fois fonctionnalité et attrait esthétique. Leur domination découle de leur adoption généralisée dans les secteurs à la recherche de composants fiables et visuellement attrayants.

Les polyesters thermoplastiques, tels que le PET et le PBT, représentent l'un des segments à la croissance la plus rapide, propulsé par leur recyclabilité et leur forte résistance chimique. La demande croissante de PET dans les emballages, en particulier pour les bouteilles de boissons et les films, répond au besoin de solutions légères et durables, tandis que l'utilisation croissante du PBT dans les composants électriques automobiles, tels que les connecteurs, soutient l'essor des véhicules électriques, stimulant ainsi la croissance du segment.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment électrique et électronique domine le marché en raison de son utilisation croissante dans la miniaturisation des appareils, la croissance de la 5G et la technologie intelligente.

En termes d’industrie d’utilisation finale, le marché est segmenté en électricité et électronique, emballage, automobile, industrie et machines, bâtiment et construction, et autres.

L’industrie électrique et électronique devrait dominer la part de marché des plastiques techniques avec 35,63 % en 2026, en tirant parti de matériaux tels quepolycarbonateset ABS pour leur isolation, leur résistance aux flammes et leur durabilité. Ces propriétés les rendent indispensables pour les composants tels que les connecteurs et les boîtiers. La domination du marché est renforcée par des tendances telles que la miniaturisation des appareils, la croissance de la 5G et l’essor des technologies intelligentes, qui prennent toutes en charge des matériaux compacts et hautes performances.

Le segment de l'emballage est celui qui connaît la croissance la plus rapide, propulsé par la demande croissante de plastiques légers et durables tels que le PET pour les bouteilles et les films. Ces matériaux répondent aux besoins des industries des biens de consommation et de l'alimentation en offrant des solutions polyvalentes et rentables pour les marchés mondiaux. Leur adaptabilité entraîne une adoption rapide dans diverses applications d’emballage.

Perspectives régionales du marché des plastiques techniques

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Engineering Plastics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a contribué pour environ 51,53 milliards de dollars au marché mondial en 2025, soit une part de 40,00 %, et devrait atteindre 54,69 milliards de dollars en 2026. L'expansion rapide d'industries telles que l'emballage, l'électricité et l'électronique, l'alimentation et les boissons dans des pays comme la Chine, l'Inde, la Thaïlande et Singapour est un moteur de croissance clé. Les initiatives gouvernementales visant à améliorer l’électricité et l’électronique soutiennent davantage l’expansion du marché dans cette région. Le marché japonais devrait atteindre 8,81 milliards USD d'ici 2026, le marché chinois devrait atteindre 20,43 milliards USD d'ici 2026 et le marché indien devrait atteindre 11,71 milliards USD d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

En 2025, l'Amérique du Nord détenait 23,00 % de la part du marché mondial, atteignant une valorisation de 29,34 milliards USD, et devrait atteindre 30,98 milliards USD en 2026. Le marché nord-américain connaît une croissance en raison de la sensibilisation croissante des consommateurs à l'hygiène et à la sécurité, en particulier dans les applications électriques et électroniques et d'emballage alimentaire. Les innovations dans les technologies antimicrobiennes et les matériaux avancés devraient stimuler la demande régionale. Aux États-Unis, la croissance est également tirée par des secteurs clés tels que l’automobile, l’électronique et la construction, qui recherchent des matériaux légers, durables et rentables. L'accent est mis sur l'efficacité énergétique,véhicules électriques, et les initiatives de développement durable stimulent encore l'adoption, parallèlement à des avancées telles que l'impression 3D et les plastiques biosourcés. Le marché américain devrait atteindre 28,08 milliards de dollars d’ici 2026.

Europe

Le marché en Europe a atteint 28,29 milliards de dollars en 2025, soit 22,00 % du chiffre d'affaires total du marché, et devrait atteindre 29,73 milliards de dollars en 2026. Le marché européen est principalement tiré par la demande croissante du secteur de l'automobile et des transports pour des matériaux légers et hautes performances qui améliorent le rendement énergétique et réduisent les émissions, en particulier avec ce changement croissant. En outre, l’industrie électrique et électronique en expansion alimente également la demande de plastiques durables et légers pour les appareils et composants avancés, stimulée par les progrès technologiques et la tendance à la miniaturisation. Le marché britannique devrait atteindre 6,88 milliards de dollars d’ici 2026, et le marché allemand devrait atteindre 8,61 milliards de dollars d’ici 2026.

l'Amérique latine

En 2025, l'Amérique latine a généré 9 milliards de dollars, contribuant à hauteur de 7,00 % aux revenus du marché mondial, et devrait atteindre 9,46 milliards de dollars en 2026. La demande en Amérique latine est tirée par la consommation croissante de bouteilles, de conteneurs et de composants automobiles alimentaires et non alimentaires. L’augmentation du revenu par habitant, associée à la croissance du secteur des biens de consommation, devrait avoir un impact sur la demande de produits automobiles et d’autres produits de consommation. De plus, la demande croissante de produits en plastique dans diverses industries d’utilisation finale soutient davantage l’expansion du marché dans la région.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a accaparé 8,00 % du marché mondial en 2025, générant 9,7 milliards de dollars de revenus, et devrait atteindre 10,18 milliards de dollars en 2026. Au Moyen-Orient et en Afrique, la demande est tirée par le développement massif des infrastructures. La Banque mondiale prévoit que les investissements dans les infrastructures dans la région dépasseront 150 milliards de dollars par an d'ici 2025, les plastiques techniques étant de plus en plus utilisés dans des applications de construction telles que les systèmes de canalisations. L’expansion de la régionpétrole et gazCe secteur contribue à la demande croissante de plastiques techniques, tandis que la croissance de l’industrie automobile stimule encore davantage la consommation de composants thermoplastiques de haute performance.

Paysage concurrentiel

Acteurs clés du marché

Pressions sur la durabilité et l’offre pour remodeler la position des principaux acteurs sur le marché

Poussés par des objectifs croissants de durabilité et des risques liés à la chaîne d’approvisionnement, les principaux acteurs localisent la production et investissent dans des matériaux circulaires. La sécurité des matières premières est renforcée grâce à une intégration en amont, tandis que les résines PCR et biosourcées prennent de l'ampleur. Les technologies de recyclage en boucle fermée et la restructuration mondiale des opérations POM améliorent l’évolutivité, l’alignement réglementaire et la réactivité des applications plastiques techniques de haute performance. BASF SE, Covestro AG, Celanese Corporation, SABIC et Dupont sont les principaux acteurs du marché.

Liste des principales entreprises de plastiques techniques profilées

- BASF SE(Allemagne)

- SABIC(Arabie Saoudite)

- DuPont (États-Unis)

- LG Chimie(Corée du Sud)

- Covestro AG (Allemagne)

- Société Celanese(NOUS.)

- Mitsubishi Engineering-Plastics Corporation (Japon)

- Société Asahi Kasei. (Japon)

- Toray (Japon)

- Ensinger(Allemagne)

Développements clés de l’industrie

- Mai 2025 :BASF acquerrait Alsachimie JV pour sécuriser l'approvisionnement en polyamide 6.6, renforçant ainsi son portefeuille de plastiques techniques. Cette intégration améliore la sécurité des matières premières, la compétitivité et la présence sur le marché européen, en particulier dans les applications automobiles, électroniques et industrielles. Les fabricants adoptent de plus en plus d’optimisation de la production, d’automatisation et de technologies avancées d’ingénierie des matériaux basées sur l’IA pour améliorer les caractéristiques de performance et réduire les coûts de production des plastiques techniques.

- Avril 2025 :Covestro a lancé des polycarbonates PCR certifiés TUV avec 50 % de contenu recyclé dérivé de phares en fin de vie. Développé avec GIZ Volkswagen et NIO, le matériau est validé pour les futurs véhicules, faisant progresser la circularité automobile et garantissant le respect des réglementations en matière de développement durable.

- Février 2025: Covestro a élargi sa gamme de polycarbonates de qualité médicale à faible teneur en carbone, en introduisant des polycarbonates RE à masse équilibrée. Ces solutions réduisent l'empreinte CO2 dans les applications de soins de santé tout en conservant une qualité équivalente aux qualités fossiles.

- Février 2025 :Toray a développé un processus exclusif de recyclage chimique pour le nylon 66, permettant une dépolymérisation complète et une réutilisation en boucle fermée. Cette innovation soutient la circularité et la sécurité des matières premières dans l'ingénierieplastiques, répondant aux normes croissantes de durabilité et réduisant la dépendance aux sources de polyamide vierge.

- janvier 2025:Covestro investit dans l'agrandissement de son site de Hebron, dans l'Ohio, pour ajouter plusieurs lignes de préparation de polycarbonate personnalisées. L'installation desservirait les marchés de l'automobile, de la santé et de l'électronique en Amérique du Nord.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, les types de plastiques techniques et l'industrie d'utilisation finale. En plus de cela, il offre un aperçu des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, il englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Taux de croissance |

TCAC de 5,4 % de 2026 à 2034 |

|

Segmentation |

Par type · Polyamide (PA) · Polycarbonate (PC) · Copolymères de styrène (ABS et SAN) · Polyoxyméthylène (POM) · Polyester thermoplastique · Autres |

|

Par secteur d'utilisation finale · Électricité et électronique · Emballage · Automobile · Industriel et machines · Bâtiment et construction · Autres |

|

|

Par région · Amérique du Nord (par type, par secteur d'utilisation finale et par pays) o États-Unis (par secteur d'utilisation finale) o Canada (par secteur d'utilisation finale) · Europe (par type, par secteur d'utilisation finale et par pays) o Allemagne (par secteur d'utilisation finale) o France (par secteur d'utilisation finale) o Royaume-Uni (par secteur d'utilisation finale) o Italie (par secteur d'utilisation finale) o Reste de l'Europe (par secteur d'utilisation finale) · Asie-Pacifique (par type, par secteur d'utilisation finale et par pays) o Chine (par secteur d'utilisation finale) o Inde (par secteur d'utilisation finale) o Japon (par secteur d'utilisation finale) o Corée du Sud (par secteur d'utilisation finale) o Reste de l'Asie-Pacifique (par secteur d'utilisation finale) · Amérique latine (par type, par secteur d'utilisation finale et par pays) o Brésil (par secteur d'utilisation finale) o Mexique (par secteur d'utilisation finale) o Reste de l'Amérique latine (par secteur d'utilisation finale) · Moyen-Orient et Afrique (par type, par secteur d'utilisation finale et par pays) o Arabie Saoudite (par secteur d'utilisation finale) o Afrique du Sud (par secteur d'utilisation finale) o Reste du Moyen-Orient et de l'Afrique (par secteur d'utilisation finale) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 135,04 milliards de dollars en 2026 et devrait atteindre 205,11 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 48,56 milliards de dollars.

Enregistrant un TCAC de 5,4%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

En 2024, l’électricité et l’électronique constituent le segment leader du marché par industrie d’utilisation finale.

La demande croissante de l’industrie électrique et électronique est un facteur clé de la croissance du marché.

L’Asie-Pacifique est sur le point de conquérir la part de marché la plus élevée au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 256

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés