Taille du marché des additifs plastiques, part et analyse de l’industrie, par type (plastifiants, retardateurs de flamme, stabilisants, modificateurs d’impact, autres), par utilisation finale (emballage, construction, automobile, biens de consommation, autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

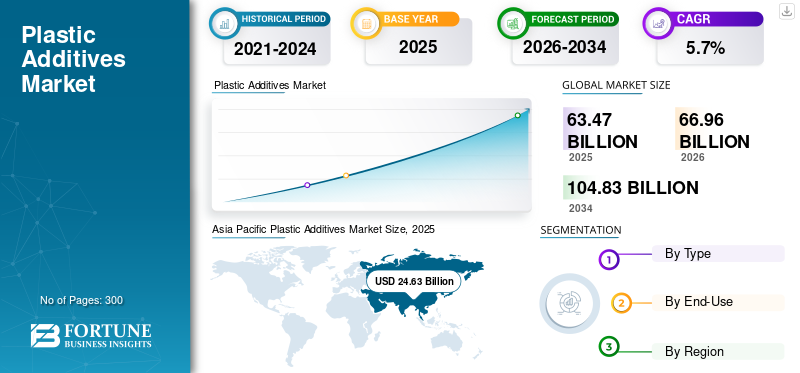

Le marché mondial des additifs plastiques était évalué à 63,47 milliards de dollars en 2025 et devrait passer de 66,96 milliards de dollars en 2026 à 104,83 milliards de dollars d’ici 2034, avec un TCAC de 5,7 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché des additifs plastiques avec une part de marché de 38,8 % en 2025. De plus, le marché des additifs plastiques aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 16,44 milliards de dollars d'ici 2032, sous l'effet de l'expansion du secteur de la fabrication de plastiques dans le pays.

Les additifs plastiques sont des produits chimiques utilisés pour modifier, traiter ou polymériser les propriétés d'utilisation finale des polymères. Ceux-ci sont ajoutés aux polymères pour améliorer la durabilité, la sensibilité à la chaleur et la résistance de ces produits. Ils sont largement utilisés comme divers types de fonctions, notamment stabilisants, auxiliaires technologiques, modificateurs, retardateurs de flamme etplastifiantsdans diverses applications industrielles. Les réglementations strictes mises en œuvre par la Commission européenne pour contrôler et réglementer les retardateurs de flamme et autres additifs en raison de leurs effets néfastes sur l’environnement et la santé humaine augmenteront la taille du marché mondial.

L'industrie chimique est l'un des piliers du développement industriel de toute région. Le polymère est l’un des composants majeurs du secteur chimique. La pandémie de COVID-19 a considérablement perturbé le marché mondial. Diverses restrictions gouvernementales ont affecté la fabrication et la fourniture de produits de base, de matières premières et de produits. La plupart des fabricants de produits chimiques basés en Chine ont été contraints de fermer temporairement leurs portes en raison de l’épidémie. La Chine est le marché clé pour ces additifs et leurs matières premières et a été considérablement affectée par le marché mondial. L’approvisionnement en matières premières a été perturbé pendant la période de confinement, ce qui a affecté la fabrication de ces additifs et dérivés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DES ADDITIFS PLASTIQUES

Taille et prévisions du marché :

- Taille du marché en 2025 : 63,47 milliards de dollars

- Taille du marché en 2026 : 66,96 milliards USD

- Taille du marché prévue pour 2034 : 104,83 milliards de dollars

- TCAC : 5,7 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché des additifs plastiques avec une part de 38,8 % en 2025, passant de 24,63 milliards USD en 2025 à 26,22 milliards USD en 2026. La croissance est tirée par la forte demande d'emballages, la hausse du commerce électronique et l'expansion des secteurs de la construction et des biens de consommation dans des pays comme la Chine et l'Inde, la Chine représentant à elle seule près de 30 % de la production mondiale de plastique.

- Par type, les plastifiants détenaient la plus grande part de marché en 2026, grâce à leur large utilisation dans la production de PVC flexible dans divers secteurs.

- En termes d'utilisation finale, le segment de l'emballage a dominé le marché en raison de l'adoption croissante de matériaux plastiques de qualité alimentaire et médicale pour les besoins d'emballage.

- Le marché américain des additifs plastiques devrait atteindre 16,44 milliards de dollars d’ici 2032, stimulé par l’expansion du secteur de la fabrication de plastiques du pays et par la forte demande des industries de l’emballage, de l’automobile et de l’aérospatiale.

Faits saillants du pays :

- États-Unis : la croissance est alimentée par une forte demande dans les secteurs de l’emballage, de l’automobile et de l’aérospatiale, associée à l’accent mis en R&D sur les additifs écologiques et dégradables en réponse aux réglementations de l’EPA.

- Chine : domine l'Asie-Pacifique en raison d'une production à faible coût, d'une fabrication à grande échelle de biens de consommation et de marchés croissants de meubles et d'emballages pour le commerce électronique.

- Allemagne et France (Europe) : le marché européen bénéficie des innovations automobiles, de la demande de composants légers et de la pression réglementaire sur l'utilisation des phtalates, stimulant la R&D d'additifs non toxiques.

- Brésil et Mexique (Amérique latine) : croissance tirée par l'augmentation des activités minières et le besoin d'additifs plastiques de qualité EPI, ainsi que par la demande croissante de matériaux d'emballage sûrs pour les aliments.

- Inde et Asie du Sud-Est : la hausse des revenus disponibles et l'essor des secteurs de l'ameublement, de la construction et des produits de grande consommation soutiennent une forte demande d'additifs plastiques.

- Moyen-Orient et Afrique : expansion du marché soutenue par le développement des infrastructures et la demande de produits en plastique durables dans les secteurs de la construction et de la consommation.

Tendances du marché des additifs plastiques

Sensibilisation croissante à la pollution plastique pour stimuler les prochaines tendances du marché

L’accumulation de déchets plastiques en raison de leur non-dégradabilité est l’un des problèmes majeurs auxquels le monde est confronté depuis quelques décennies. Les polymères sont largement utilisés à diverses fins, allant des applications domestiques aux applications industrielles. Les préoccupations et la prise de conscience croissantes concernant sa pollution et son accumulation dans les sols et les plans d’eau ont conduit à l’invention de matériaux biodégradables. Les règles strictes imposées par les autorités gouvernementales pour réduire l'utilisation de matériaux non dégradablesplastiqueont considérablement stimulé le marché des produits biodégradables. Des pays comme le Canada et l’Inde se sont engagés à éliminer les produits à usage unique. Cela stimule la demande pour le produit responsable de la biodégradabilité.

Les fabricants sont enclins à fabriquer des additifs pour polymères biodégradables. Par exemple, en décembre 2019, Evonik s'est concentré sur le développement de solutions de recyclage du plastique et du caoutchouc. Vestoplast, l'un des additifs fabriqués par Evonik, devrait être le produit principal pour le recyclage, qui implique la décomposition en monomères qui le composent. Un autre exemple est Biotec Environmental, qui dispose d’un solide portefeuille de produits et d’additifs. EcoPure est un additif organique utilisé pour améliorer le quotient de biodégradabilité des produits polymères traditionnels.

Récemment, les entreprises se sont concentrées sur le développement de produits nouveaux et améliorés pour augmenter la fonctionnalité et la biodégradabilité du produit. L’invention d’additifs capables de réduire considérablement le temps de dégradation de ce produit s’avérera être une réussite révolutionnaire. L’utilisation croissante d’additifs pro-oxydants par le secteur industriel pour stimuler la thermo-oxydation et la photo-oxydation qui augmentent proportionnellement le nombre de composés extractibles est l’une des principales tendances qui soutiennent la croissance du marché des additifs plastiques. L’Asie-Pacifique a connu une croissance du marché des additifs plastiques, passant de 24,63 milliards USD en 2025 à 26,22 milliards USD en 2026.

En raison de la pandémie de COVID-19, la R&D suscite un intérêt croissant pour soutenir l’utilisation d’additifs aseptisés dotés de propriétés antivirales pour les polymères. Par exemple, Sanitized AG, une société suisse produisant des antimicrobiens, rapporte que plusieurs de ses offres de produits sont efficaces contre le virus sur des surfaces non poreuses. L'efficacité de ces produits a été confirmée par les tests effectués par des laboratoires indépendants conformément à la norme ISO 21702:2019. Ces additifs seraient efficaces pour les polymères utilisés dans les soins de santé, l’alimentation et les boissons, les transports et d’autres applications essentielles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des additifs plastiques

Adoption croissante des plastiques par diverses industries d’utilisation finale pour stimuler la croissance

Le plastique est l’un des matériaux les plus utilisés dans plusieurs industries d’utilisation finale, notamment l’automobile, l’aérospatiale et la défense, l’emballage, la chimie, la construction, la fabrication générale et l’électronique. L’adoption croissante des polymères est attribuée à leurs propriétés exceptionnelles telles que la résistance, la fiabilité, la flexibilité et la capacité à résister à la pression et à la chaleur, qui stimulent la demande pour leurs dérivés. Ce produit est moins cher que les matériaux conventionnels comme le bois, les métaux et les composites et les remplace donc. Ceci, à son tour, devrait avoir un impact positif sur le marché.

Le plastique est léger par nature et est donc utilisé dans le secteur automobile. Lorsque différents types d’additifs sont ajoutés à ces matériaux, ils peuvent servir dans d’autres domaines d’application. Par exemple, des additifs ignifuges sont utilisés dans les applications de construction, d’aérospatiale et de lutte contre les incendies. En revanche, des additifs sans phtalates sont utilisés pour fabriquer des polymères médicaux et alimentaires.

Le secteur de l'emballage a connu des développements rapides au cours des dernières décennies. La demande croissante de plats cuisinés augmente la demande de plastique de qualité alimentaire utilisé pour les emballages. De plus, le secteur croissant du commerce électronique à travers le monde est l’un des principaux facteurs qui stimulent le secteur de l’emballage, ce qui stimule la croissance du marché. En raison de sa légèreté et de son coût inférieur, il est également utilisé dans la fabrication de pièces automobiles. Des pièces automobiles plus légères réduisent la consommation de carburant, ce qui augmente l’efficacité du véhicule. Les différentes normes fixées par les autorités réglementaires concernant les qualités des plastiques automobiles ont considérablement augmenté la demande d'additifs ignifuges. Le remplacement des matériaux conventionnels par des polymères dans la plupart des industries d'utilisation finale a considérablement augmenté la demande pour ces additifs.

Adoption accrue de la technologie d’impression 3D dans le secteur manufacturier pour stimuler la croissance du marché

L’adoption croissante de la technologie d’impression 3D dans des secteurs tels que l’aérospatiale, l’automobile, la santé et les biens de consommation devrait stimuler la demande d’additifs plastiques. L’un des principaux avantages de l’impression 3D est sa capacité à produire des géométries complexes et des conceptions personnalisées difficiles à réaliser avec les méthodes de fabrication traditionnelles. Les additifs plastiques jouent un rôle essentiel dans l’amélioration des performances des pièces imprimées en 3D en améliorant la résistance mécanique, la stabilité thermique et la finition de surface.

De plus, les additifs permettent le développement de nouveaux matériaux aux propriétés uniques qui facilitent la fabrication de conceptions innovantes dotées de fonctionnalités spécifiques. Par exemple, des additifs conducteurs peuvent être utilisés pour créer des circuits électroniques imprimés en 3D, tandis que des retardateurs de flamme peuvent être incorporés dans des matériaux pour des applications ignifuges. Cela présente des opportunités pour les fabricants d’additifs d’innover et de développer de nouvelles formulations d’additifs personnalisées pour les besoins changeants de l’industrie de l’impression 3D, stimulant ainsi la croissance du marché.

FACTEURS DE RETENUE

La toxicité et les effets environnementaux des phtalates peuvent entraver le marché

Les phtalates sont l’un des plastifiants les plus couramment utilisés pour augmenter la transparence, la flexibilité et la durabilité des matériaux. En raison de leur moindre coût, ils sont principalement utilisés pour ramollir le PVC et comme additifs. Cependant, les phtalates peuvent avoir plusieurs effets néfastes sur la santé et l’environnement. Par exemple, ils sont rejetés dans l’environnement lors de la production de polymères et ne sont pas biodégradables. Ce sont également de potentiels perturbateurs endocriniens pouvant même provoquer l’infertilité masculine. De plus, des niveaux élevés de phtalates dans l’air peuvent déposer la substance dans l’organisme en raison de leur forte volatilité. De tels effets néfastes peuvent potentiellement entraver la croissance du marché.

Analyse de la segmentation du marché des additifs plastiques

Analyse par type

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des plastifiants dominera le marché en raison de la demande croissante de plusieurs industries d’utilisation finale

Sur la base du type, le marché est segmenté en plastifiants,retardateurs de flamme, stabilisateurs, modificateurs d'impact et autres. Le segment des plastifiants était en tête du marché avec une part de marché de 49,76 % en 2026, car ils réduisent la viscosité des matériaux polymères et augmentent la flexibilité des polymères. La plasticité des polymères est modifiée pour répondre aux différentes exigences des différents domaines d'application. Ils facilitent la manipulation des matières premières lors du processus de fabrication et modifient également le coefficient de frottement en fonction de l'application souhaitée. Les produits les plus couramment utilisés sont à base d'esters d'acides polycarboxyliques avec des alcools aliphatiques ou ramifiés à chaînes de longueur moyenne. Les plastifiants esters sont choisis en fonction de l'évaluation basée sur le coût et les performances, la toxicité, la non-volatilité, la transformabilité et la compatibilité avec le matériau hôte. Cependant, environ 90 % de tous les plastifiants sont utilisés pour la production de PVC flexible. La demande croissante de polymère PVC flexible devrait stimuler le segment.

Les retardateurs sont des additifs ignifuges ajoutés aux mélanges de polymères pour fabriquer des produits en plastique ignifuges. Ils sont largement utilisés dans le secteur de l’aérospatiale et de la défense en raison de leur excellente résistance mécanique, de leurs propriétés de traction, de leur durabilité, de leur coût et de leur poids réduits et de leur fonctionnalité. Des additifs ignifuges sont ajoutés aux mélanges de polymères pour augmenter les performances dans les environnements à haute température. Les kits EPI destinés à la protection des travailleurs sont généralement fabriqués à partir de plastique ignifuge. La demande croissante de kits EPI dans le secteur industriel devrait stimuler la demande d’additifs ignifuges.

Les modificateurs sont des additifs utilisés pour améliorer la ténacité et la durabilité des résines. Le plastique et les matières plastiques techniques sont utilisés dans un certain nombre de domaines d'utilisation finale présentant des exigences de résistance élevées. Des secteurs tels que l'automobile, l'aérospatiale et la défense, l'armée et la construction ont besoin de matériaux résistants aux chocs, où le polymère est considéré comme une alternative rentable et efficace. Les modificateurs d'impact améliorent les performances, la fonctionnalité, les propriétés de traction, l'inflammabilité, la déformation thermique, les propriétés optiques et la transformabilité des plastiques. Les modificateurs d'impact tels que le méthylbutadiène styrène (MBS) et les modificateurs acryliques augmentent considérablement la résistance aux chocs du PVC sans altérer ses autres propriétés. La forte demande des secteurs d’utilisation finale pour des additifs aussi puissants, résistants aux chocs et rentables devrait stimuler le segment des modificateurs d’impact.

Par analyse d'utilisation finale

Le segment de l'emballage représentera la part majeure en raison de la préférence pour les produits en plastique

Le marché est segmenté en emballage, construction, automobile, biens de consommation et autres en fonction de l'utilisation finale. Le segment de l’emballage a dominé le marché avec une part de marché de 35,69 % en 2026. Différents types de produits nécessitent différents types de matériaux pour l’emballage. Une large gamme de matières plastiques est disponible sur le marché, notamment transparentes, de qualité alimentaire, de qualité médicale, opaques, poreuses, résistantes à l'humidité, à la chaleur et autres. Le plastique est l’une des alternatives les plus rentables aux autres matériaux d’emballage tels que les métaux et les alliages. De plus, les plats cuisinés connaissent une demande croissante attribuée au mode de vie trépidant des zones urbaines. La demande croissante d’emballages en plastique de la part des industries alimentaires et des boissons, médicales, pharmaceutiques et autres devrait stimuler le marché.

Le segment automobile devrait réaliser des gains substantiels au cours de la période de prévision. Le plastique a révolutionné les performances, l'esthétique, la sécurité, la construction et la fonctionnalité des pièces automobiles. Les pièces en plastique sont non corrosives, légères, flexibles, offrent une isolation thermique, réduisent le bruit et permettent une utilisation efficace de l'espace. De plus, la légèreté du plastique réduit le poids total du véhicule, réduisant ainsi davantage la consommation de carburant et améliorant l'efficacité du véhicule. Une consommation moindre de carburant entraîne une réduction des émissions de gaz à effet de serre (GES), ce qui ajoute aux avantages du plastique par rapport aux matériaux conventionnels. L'utilisation de plastique permet aux véhicules de se conformer à des normes strictes de sécurité et d'émissions et de soutenir la durabilité.

Les biens de consommation sont généralement constitués de plastique et de polymères en raison de leurs coûts de fabrication inférieurs et de leur haute fonctionnalité. Les meubles, appareils de cuisine, appareils électriques, jouets et autres produits d’usage quotidien sont fabriqués à partir de plastiques en raison de leur flexibilité accrue, de leurs propriétés esthétiques, de leur faible poids et d’autres propriétés. Divers plastiques utilisés dans la fabrication de biens de consommation sontpolypropylène (PP), polyéthylène haute densité (HDPE) et autres. La hausse des revenus disponibles a conduit les consommateurs à dépenser davantage en biens de consommation. Les dépenses croissantes des consommateurs en décoration intérieure, en mobilier et en esthétique devraient stimuler le marché. Le segment de la construction devrait détenir une part de 14,3 % en 2023.

APERÇU RÉGIONAL

Asie-Pacifique

Asia Pacific Plastic Additives Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, le marché de l’Asie-Pacifique s’élevait à 24,63 milliards de dollars, soit 38,80 % de la demande mondiale, et devrait atteindre 26,22 milliards de dollars en 2026. L’Asie-Pacifique devrait occuper une position clé dans la part de marché grâce aux nombreux fabricants de la région. La Chine est l’un des plus grands producteurs de plastiques et de polymères, représentant près de 30 % de la production mondiale. Le pays est l’un des principaux producteurs de biens de consommation légers et bon marché. Actuellement, le plastique est l’un des principaux matériaux utilisés pour l’emballage, et la région Asie-Pacifique connaît un essor dans le secteur de l’emballage. L’essor rapide du secteur du commerce électronique favorise la croissance de l’industrie régionale de l’emballage, qui à son tour alimente la croissance du marché régional. De plus, la hausse des revenus disponibles amène les consommateurs à dépenser considérablement en décoration intérieure, en articles de décoration et en meubles, ce qui a stimulé le marché du meuble en Inde et en Chine. La demande croissante de produits chinois dans le monde entier devrait stimuler l’industrie locale du plastique. Le marché japonais devrait atteindre 3,05 milliards USD d'ici 2026, le marché chinois devrait atteindre 12,49 milliards USD d'ici 2026 et le marché indien devrait atteindre 3,63 milliards USD d'ici 2026.

- En Chine, le segment de la construction devrait détenir une part de marché de 14,9 % en 2023.

Amérique du Nord

Le marché en Amérique du Nord a atteint 19,79 milliards de dollars en 2025, soit 31,20 % du chiffre d'affaires total du marché, et devrait atteindre 20,85 milliards de dollars en 2026. L'Amérique du Nord représente une part importante du marché mondial en raison de l'adoption croissante des plastiques et des polymères dans les secteurs de l'emballage, de la construction, de l'aérospatiale et de la défense, de l'alimentation et des boissons, de la fabrication générale et de l'automobile. Des investissements élevés dans le secteur de l’aérospatiale et de la défense pour développer des matériaux améliorés devraient constituer une opportunité pour le marché de cette région. De plus, les réglementations strictes imposées par l'Environmental Protection Agency (EPA) concernant la dégradabilité des polymères et des plastiques ont augmenté les dépenses de R&D des acteurs pour développer des additifs susceptibles d'accélérer la dégradabilité du plastique. Cela devrait avoir un impact positif sur la consommation régionale d’additifs plastiques. Le marché américain devrait atteindre 11,47 milliards de dollars d’ici 2026.

Europe

L'Europe a contribué pour environ 13,15 milliards de dollars au marché mondial en 2025, soit une part de 20,70 %, et devrait atteindre 13,83 milliards de dollars en 2026. L'Europe est une région majeure de fabrication automobile dotée de technologies de production très développées. L’adoption croissante de pièces légères dans la fabrication de composants automobiles afin d’augmenter l’efficacité des véhicules devrait stimuler le marché régional. L’augmentation de la R&D pour développer des produits en plastique non toxiques devrait stimuler le marché local. Les règles strictes imposées par l'Union européenne (UE) concernant l'utilisation de phtalates dans les applications alimentaires et médicales devraient constituer une opportunité pour développer de nouveaux additifs polymères améliorés. De plus, la sensibilisation croissante des consommateurs à l’émergence de diverses maladies et virus a considérablement accru l’utilisation de dispositifs et d’instruments médicaux. La demande croissante pour de tels instruments dans le secteur européen de la santé pourrait alimenter la croissance du marché. Le marché britannique devrait atteindre 2,03 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 3,45 milliards de dollars d'ici 2026.

l'Amérique latine

Le marché de l'Amérique latine représentait 3,21 milliards de dollars en 2025, soit 5,10 % de l'industrie mondiale, et devrait atteindre 3,31 milliards de dollars en 2026. L'Amérique latine connaît une croissance considérable de l'industrie minière. Les principaux acteurs fabriquant des matériaux d’EPI pour les travailleurs miniers utilisent principalement ce matériau. L’augmentation des activités minières encourage la croissance du marché. L’augmentation de la demande de polymères de qualité alimentaire entraîne une augmentation de la demande d’additifs plastiques sans phtalates dans la région.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 2,68 milliards de dollars en 2025, soit une part de 4,20 %, et devraient atteindre 2,74 milliards de dollars en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Liste des entreprises clés du marché des additifs plastiques

Les lancements de nouveaux produits, les collaborations et les acquisitions sont les principales stratégies des acteurs clés

Le marché mondial est compétitif avec la présence de nombreux acteurs locaux et internationaux. Parmi les principaux acteurs figurent Songwon Industrial Co. Ltd, Clariant AG, Evonik Industries, Kaneka Corporation, BASF SE, SABIC et d'autres. Certains producteurs conservent un avantage concurrentiel grâce à des stratégies de développement de produits, à l’optimisation des processus de production et aux innovations technologiques. Plusieurs entreprises ont réalisé des applications révolutionnaires dans des secteurs en croissance majeurs tels que l'emballage, l'électronique, l'automobile, les biens de consommation et autres, où les entreprises répondent à la demande d'une durabilité accrue.

LISTE DES ENTREPRISES CLÉS PROFILÉES

- Songwon Industrial Co. Ltd. (Corée du Sud)

- Clariant SA(Suisse)

- BASF SE(Allemagne)

- Société chimique Dow(NOUS.)

- Evonik Industries AG (Allemagne)

- Kaneka Corporation (Japon)

- Lanxess AG (Allemagne)

- SABIC (Arabie Saoudite)

- ExxonMobil Chemical (États-Unis)

- Mitsui Chemical (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2022 –BASF a lancé des additifs plastiques pour équilibrer la biomasse. La nouvelle gamme d'additifs est conçue pour remplacer les matières premières fossiles par des matières premières renouvelables. Peu d’offres incluent les antioxydants Irganox 1010 BMBcert et Irganox 1076 BMBcert. Ces produits sont certifiés par le TÜV Nord pour le bilan de masse selon la certification internationale de durabilité et de carbone (ISCC PLUS).

- janvier 2021 –BASF a lancé un portefeuille de marques d'additifs plastiques qui permettent aux consommateurs d'atteindre les objectifs de durabilité. Le portefeuille répondra en permanence aux besoins des clients et s'élargira pour inclure des packages d'additifs pour les plastiques recyclés mécaniquement.

- Mars 2020 –Clariant et Floreon ont annoncé une collaboration visant à accroître les performances et le potentiel commercial des biopolymères. En intégrant les additifs de Clariant aux matériaux de Floreon, la collaboration vise à ouvrir des possibilités supplémentaires aux fabricants.

- mars 2021 –REPI, fournisseur de solutions liquides de coloration et d'additifs haute performance, a acquis Novosystems GmbH, un acteur européen indépendant dans le domaine des colorants liquides et des additifs. Avec cette acquisition, la société renforce sa position sur les marchés des polyuréthanes et des plastiques et améliore l’empreinte géographique du Groupe en Europe du Nord et centrale.

- avril 2020 –BASF SE a signé un accord avec Security Matters pour accélérer les progrès vers une économie circulaire pour les plastiques. Dans le cadre de cette collaboration, Security Matters apportera sa technologie au suivi numérique et physique du recyclage en boucle fermée et améliorera le tri des déchets plastiques et les allégations de durabilité. Ce partenariat tirera parti de l’expertise de BASF dans le segment des additifs plastiques, de son savoir-faire en matière de réglementation et de sa compréhension de la chaîne de valeur.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les additifs plastiques fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, les types de produits et l'utilisation finale principale du produit. En plus de cela, le rapport offre un aperçu des tendances et prévisions actuelles de croissance du marché, du paysage concurrentiel et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché avancé ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,7 % au cours de la période 2026-2034 |

|

Unité |

Valeur (en milliards USD) ; Volume (millions de tonnes) |

|

Segmentation |

Par type

|

|

Par utilisation finale

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial était de 66,96 milliards de dollars en 2026 et devrait atteindre 104,83 milliards de dollars d'ici 2034.

En 2025, la taille du marché s'élevait à 63,47 milliards de dollars.

Avec une croissance de 5,7%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment de l’emballage est la principale utilisation finale du marché.

La demande croissante de l’industrie automobile est l’un des principaux moteurs du marché.

Songwon Industrial Co. Ltd, Clariant AG, Evonik Industries, Kaneka Corporation, BASF SE, SABIC sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché mondial en 2026.

La demande croissante de plats cuisinés, qui augmente la demande de polymères de qualité alimentaire utilisés pour l'emballage, devrait également conduire à l'adoption de ces matériaux.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 300

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés