Taille du marché des plastifiants, part et analyse de l’industrie, par type (phtalates et non-phtalates), par application (fils et câbles, revêtements de sol et muraux, films et feuilles, biens de consommation, tissus enduits et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

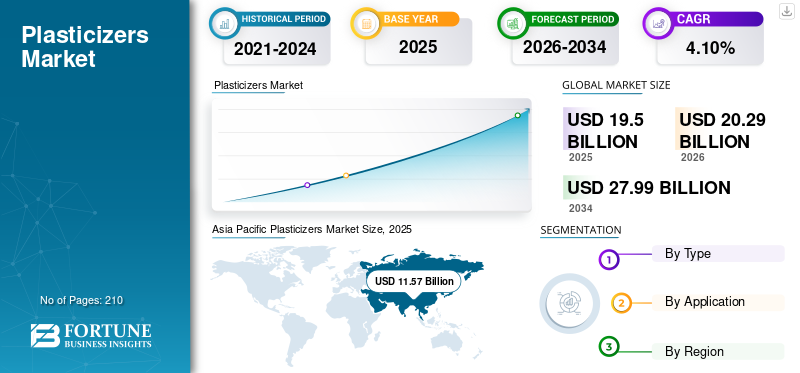

La taille du marché mondial des plastifiants était estimée à 19,50 milliards USD en 2025. Le marché devrait passer de 20,29 milliards USD en 2026 à 27,99 milliards USD d’ici 2034, avec un TCAC de 4,10 % de 2026 à 2034. L’Asie-Pacifique a dominé le marché des plastifiants avec une part de marché de 59,37 % en 2025.

Le marché des plastifiants est une industrie en croissance rapide qui implique la production de produits chimiques utilisés pour ramollir et améliorer la flexibilité de diverses matières plastiques. La demande de produits est motivée par son utilisation dans un large éventail d'applications dans des secteurs tels que l'automobile, la construction et l'emballage. Les esters de phtalates, les adipates et les trimellitates font partie des matériaux les plus couramment utilisés sur le marché. La demande croissante de plastifiants écologiques et d’origine biologique a également conduit à l’introduction de nouveaux produits sur le marché.

La région Asie-Pacifique est actuellement la plus grande consommatrice de plastifiants, suivie par l’Europe et l’Amérique du Nord. Le marché devrait poursuivre sa croissance régulière dans les années à venir, stimulé par la demande croissante de produits en plastique dans diverses industries.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des plastifiants et indicateurs clés

Taille et prévisions du marché :

- Taille du marché en 2025 : 19,50 milliards de dollars

- Taille du marché en 2026 : 20,29 milliards USD

- Taille du marché prévue pour 2034 : 27,99 milliards de dollars

- TCAC : 4,10 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché des plastifiants avec une part de 59,37 % en 2025, stimulée par la croissance des activités de construction, l'urbanisation croissante et la demande croissante de produits en PVC flexible dans les économies émergentes telles que la Chine et l'Inde.

- Par type, les phtalates devraient conserver la plus grande part de marché tout au long de la période de prévision en raison de leur application généralisée dans les secteurs de la construction, de l’automobile et de la médecine, ainsi que de leur rentabilité.

Faits saillants du pays :

- Chine : L'urbanisation rapide et la croissance des infrastructures continuent de stimuler la consommation de plastifiants à base de phtalates, en particulier dans les secteurs de la construction et des fils et câbles.

- États-Unis : la forte demande de PVC flexible dans les secteurs de l'automobile et de la santé soutient une croissance régulière ; l’accent réglementaire mis sur les alternatives sans phtalates façonne également le marché.

- Inde : L’essor des projets immobiliers et d’infrastructures stimule la demande de plastifiants pour les tuyaux, revêtements de sol et applications électriques à base de PVC.

- Europe : Une forte pression réglementaire pour passer des phtalates aux plastifiants sans phtalates et d'origine biologique favorise l'innovation et le développement de produits durables.

Tendances du marché des plastifiants

Le passage aux plastifiants sans phtalates prend un élan marqué, créant une nouvelle tendance

Il y a eu une évolution significative vers les plastifiants sans phtalates ces dernières années en raison de la prise de conscience croissante des effets nocifs des phtalates sur la santé humaine et l’environnement. Les phtalates sont un groupe de produits chimiques couramment utilisés comme plastifiants pour fabriquerplastiquesplus flexible et durable. Cependant, ils ont été associés à plusieurs problèmes de santé, notamment des problèmes de reproduction et de développement. Les produits sans phtalates sont considérés comme des alternatives plus sûres et plus respectueuses de l'environnement aux plastifiants traditionnels à base de phtalates. Ils sont fabriqués à partir de ressources renouvelables et sont biodégradables, ce qui en fait une option plus durable. Ils sont également moins toxiques et présentent moins de risques de causer des problèmes de santé.

La transition vers des plastifiants sans phtalates est motivée par divers facteurs tels que les réglementations gouvernementales, la demande des consommateurs et les initiatives de développement durable des entreprises. De nombreux pays ont mis en place des réglementations pour restreindre l’utilisation de phtalates dans les produits de consommation, ce qui a contraint les entreprises à rechercher des alternatives plus sûres. De plus, les consommateurs sont de plus en plus conscients des impacts environnementaux et sanitaires des produits qu’ils achètent et choisissent des produits plus sûrs et plus durables. La transition vers des plastifiants sans phtalates devrait se poursuivre dans les années à venir, à mesure que de plus en plus d'entreprises adoptent des pratiques durables. Cette tendance devrait créer de nouvelles opportunités pour le développement de plastifiants innovants et respectueux de l’environnement, susceptibles de stimuler davantage la croissance de l’industrie mondiale des plastifiants. L’Asie-Pacifique a connu une croissance de 9,86 milliards USD en 2021 à 13,26 milliards USD en 2022.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des plastifiants

Demande croissante de diverses industries d'utilisation finale, en particulier la construction et l'automobile, pour accélérer l'adoption des produits

Les plastifiants sont des additifs chimiques utilisés pour améliorer la flexibilité, la durabilité et la maniabilité des plastiques. Ils sont largement utilisés dans diverses industries d’utilisation finale telles que la construction, l’automobile et l’emballage. La demande croissante de produits dans ces industries peut être attribuée à leur capacité à améliorer les performances et les propriétés des plastiques. Dans l’industrie de la construction, les plastifiants sont principalement utilisés dans la production de béton et de mortier pour améliorer leur maniabilité et leur durabilité. Ils aident à réduire la teneur en eau nécessaire au mélange, ce qui donne un béton plus solide et plus dense. De plus, le produit peut également contribuer à réduire la consommation d’énergie nécessaire au mélange et au transport du béton.

Dans l'industrie automobile, le plastifiant est utilisé dans la production de divers composants intérieurs et extérieurs tels que les tableaux de bord, les panneaux de porte et les pare-chocs. Les produits contribuent à améliorer la flexibilité, la résistance aux chocs et la stabilité thermique de ces composants, les rendant plus durables. Dans l’industrie de l’emballage, le plastifiant est utilisé dans la production de films et de feuilles flexibles utilisés pour emballer et protéger les aliments et autres biens de consommation. Ils contribuent à améliorer la flexibilité et la durabilité de ces films, les rendant plus résistants à la déchirure et à la perforation.

La demande croissante de plastifiants dans diverses industries d’utilisation finale devrait se poursuivre dans les années à venir afin d’améliorer les propriétés et les performances des plastiques. De plus, le développement de plastifiants écologiques et durables devrait créer de nouvelles opportunités de croissance dans l’industrie.

FACTEURS DE RETENUE

Des réglementations strictes sur l’utilisation de plastifiants à base de phtalates peuvent entraver la croissance du marché

Les plastifiants à base de phtalates ont été largement utilisés dans divers produits en plastique, notamment les jouets, les emballages alimentaires, les revêtements de sol etdispositifs médicaux, en raison de leur capacité à améliorer les propriétés physiques des plastiques telles que la flexibilité, la durabilité et la transparence. Cependant, les inquiétudes croissantes quant à leurs risques potentiels pour la santé et l’environnement ont conduit à la mise en place de réglementations strictes concernant leur utilisation. Le plastifiant à base de phtalate a été associé à divers effets néfastes sur la santé, notamment une toxicité sur le développement et la reproduction, une perturbation endocrinienne et une cancérogénicité. De plus, ces plastifiants ne sont pas biodégradables et peuvent persister longtemps dans l’environnement, constituant une menace pour la faune et les écosystèmes.

Pour répondre à ces préoccupations, les autorités réglementaires du monde entier ont imposé des restrictions sur l'utilisation de plastifiants à base de phtalates dans divers produits, notamment ceux destinés aux enfants et aux nourrissons. Par exemple, l'Union européenne a interdit l'utilisation de certains phtalates dans les jouets et les articles de puériculture, tandis que les États-Unis ont restreint l'utilisation de certains phtalates dans les jouets et les articles de puériculture. En raison de ces réglementations, les fabricants recherchent de plus en plus de plastifiants alternatifs, plus sûrs et plus respectueux de l’environnement. Cette tendance pourrait entraîner une baisse de la part de marché des plastifiants à base de phtalates à l’avenir.

Analyse de la segmentation du marché des plastifiants

Analyse par type

Le segment des phtalates détient une part dominante en raison de leur efficacité en tant que plastifiant dans diverses industries

Sur la base du type, le marché est classé en phtalates et non-phtalates.

Le segment des phtalates domine le marché. Les phtalates sont un type d'additifs chimiques couramment utilisés dans la production de plastiques. Ils jouent un rôle crucial en rendant les plastiques plus flexibles, plus durables et plus résistants à l’usure. Cela les rend très recherchés dans diverses industries, notamment la construction, l’automobile, l’emballage et le médical. De plus, les types à base de phtalates sont utilisés dans de nombreuses applications en raison de leur faible coût et de leur polyvalence. Ils sont utilisés dans la fabrication de produits en PVC, tels que des tuyaux, des câbles et des revêtements de sol, ainsi que dans la fabrication de dispositifs médicaux, tels que des poches et des tubes IV. Ils offrent flexibilité et durabilité à ces produits, ce qui les rend sûrs et efficaces pour une utilisation en milieu médical.

Les plastifiants sans phtalates sont utilisés dans un large éventail d’industries en raison de leur polyvalence et de leur sécurité. Ces plastifiants confèrent flexibilité et durabilité à ces produits, les rendant sûrs et efficaces pour une utilisation dans divers contextes. Dans l’industrie automobile, les produits sans phtalates sont utilisés dans la production d’intérieurs de véhicules, notamment de tableaux de bord et de housses de siège. Ils sont également utilisés dans l’industrie de l’emballage pour créer des matériaux d’emballage flexibles, tels que les emballages alimentaires. De plus, des matériaux sans phtalates sont utilisés dans l’industrie médicale pour fabriquer des dispositifs médicaux, tels que des tubes et des sacs élastiques. Cela présente la croissance la plus rapide du produit au cours de la période de prévision.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des fils et câbles détenait une part importante en raison de la sécurité et de l'efficacité

Par application, le marché est fragmenté en fils et câbles, revêtements de sol et muraux, films et feuilles, biens de consommation,tissus enduits, et d'autres.

Le segment des fils et câbles représentait une part dominante et avait une demande importante de plastifiant. Les fils et câbles à base de PVC nécessitent des solutions plastifiantes pour apporter flexibilité et durabilité aux produits. Les plastifiants sans phtalates sont un choix populaire dans cette industrie en raison de leur sécurité et de leur efficacité. Ils sont utilisés pour créer une isolation et une gaine en PVC de haute qualité pour les fils et câbles, ce qui les rend adaptés à un large éventail d'applications, notamment les industries de la transmission d'énergie, des télécommunications et de l'automobile. Cela joue un rôle crucial pour garantir la sécurité et la fiabilité des fils et câbles, ce qui en fait un composant essentiel pour diverses industries.

- Le segment des revêtements de sol et muraux devrait détenir une part de 20,37 % en 2026.

Le segment des revêtements de sol et muraux représentait une part de marché importante et devrait croître à un taux de croissance important au cours de la période de prévision. Les plastifiants sont couramment utilisés dans les industries des revêtements de sol et des revêtements muraux, car ils sont ajoutés aux revêtements de sol en vinyle, aux revêtements muraux et à d'autres types de matières plastiques pour améliorer leurs performances et leur apparence. Les plastifiants sans phtalates sont souvent préférés dans cette industrie en raison de leur sécurité. Ils sont utilisés pour créer des produits de revêtement de sol et de mur de haute qualité adaptés à un large éventail d'applications, notamment les espaces résidentiels, commerciaux et industriels. Cela garantit que ces produits peuvent résister à un trafic piétonnier intense, à l’humidité et à d’autres facteurs environnementaux, ce qui en fait une option fiable et durable pour une variété de contextes, ce qui contribue à dynamiser le marché dans les années à venir.

ANALYSE RÉGIONALE

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Plasticizers Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique a dominé le marché avec une valorisation de 11,57 milliards USD en 2025 et de 12,05 milliards USD en 2026. La région Asie-Pacifique est un important consommateur de plastifiant, représentant une part dominante du marché mondial. La demande de produits dans la région est tirée par la croissance du secteur de la construction, l’urbanisation croissante et l’augmentation du revenu disponible de la population. La région abrite également plusieurs économies émergentes, comme la Chine et l’Inde, qui connaissent une forte hausse de la demande de produits à base de PVC, stimulant ainsi la demande de plastifiants.

Amérique du Nord

Le marché nord-américain devrait connaître une croissance significative dans les années à venir. Les États-Unis jouent un rôle clé sur le marché nord-américain et en détiennent une part importante. La demande croissante de PVC flexible dans diverses industries d’utilisation finale, telles que la construction, l’automobile et les soins de santé, est citée comme un facteur clé de la croissance du marché en Amérique du Nord.

- Aux États-Unis, le segment des revêtements de sol et muraux devrait détenir une part de marché de 20,41 % en 2022.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

Au cours de la dernière décennie, l’Europe a enregistré un développement industriel important. La demande croissante de plastifiants écologiques et sans phtalates est considérée comme une tendance majeure sur le marché européen. Les fabricants de la région se concentrent sur le développement de plastifiants sans phtalates et d'origine biologique, en raison des inquiétudes croissantes concernant les risques environnementaux et sanitaires associés aux produits traditionnels à base de phtalates.

l'Amérique latine

La demande de produits augmente en Amérique latine, en particulier dans des secteurs tels que les fils et câbles, les revêtements de sol et muraux et les biens de consommation, ce qui contribue à stimuler la croissance du marché dans la région. Des pays comme le Mexique, le Brésil et l’Argentine sont les principaux contributeurs au marché latino-américain.

Marché du Moyen-Orient et de l'Afrique

Le marché du Moyen-Orient et de l'Afrique devrait enregistrer une croissance significative tirée par l'Arabie saoudite en raison de l'augmentation des investissements dans le développement des infrastructures et de la croissance rapide de l'industrie du plastique. La croissance des activités automobiles et de construction dans la région devrait également alimenter la demande pour ce matériau dans les années à venir.

Liste des entreprises clés du marché des plastifiants

Le développement de nouveaux produits et l'expansion des capacités sont les principales initiatives stratégiques déployées par les acteurs de l'industrie pour renforcer leur présence sur le marché.

Les principaux acteurs opérant sur le marché sont BASF SE, Exxon Mobil Corporation, Eastman Chemical Company, Evonik Industries AG, Avient Corporation et d'autres. Les entreprises sont impliquées dans l'expansion des capacités, les coentreprises, les lancements de nouveaux produits, les partenariats et les acquisitions pour garantir un avantage concurrentiel sur le marché.

BASF SE jouit d'une forte présence en Europe et en Amérique du Nord. L'entreprise est le plus grand fournisseur de solutions spécialisées pour l'industrie de la région.produits pétrochimiqueset produits chimiques spécialisés. De même, les autres principaux acteurs du marché ont établi des canaux de distribution solides, une forte présence régionale et des offres de produits variées.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- BASF SE (Allemagne)

- Exxon Mobil Corporation(NOUS.)

- Compagnie chimique Eastman(NOUS.)

- Evonik Industries AG (Allemagne)

- Nan Ya Plastics Corporation (Taïwan)

- Société technologique UPC(Taïwan)

- LG Chem Ltd. (Corée du Sud)

- Aekyung Chemical (Corée du Sud)

- Kao Corporation (Japon)

- Avient Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- août 2023 –Lanxess, la société allemande de produits chimiques spécialisés, a lancé un nouveau plastifiant appelé ester de dihydrazide-2-éthylhexyle d'acide adipique (ADH), dans le cadre de sa démarche de développement durable. Le nouveau plastifiant est fabriqué à partir de matières premières renouvelables et est exempt de phtalates et de métaux lourds, ce qui en fait une alternative écologique au plastifiant traditionnel.

- juin 2023 –Le groupe KLJ a investi 145,0 millions de dollars pour mettre en service une nouvelle installation de production de plastifiant et d'anhydride phtalique. La nouvelle usine, située à Bharuch, dans le Gujarat, est l'une des plus grandes de ce type en Inde et a une capacité de production annuelle de 100 000 tonnes de plastifiant et de 50 000 tonnes d'anhydride phtalique. La mise en service de la nouvelle installation s'inscrit dans le cadre des efforts du groupe KLJ visant à élargir son portefeuille deproduits chimiques spécialiséset renforcer sa position de principal producteur de plastifiants et d'autres produits chimiques.

- novembre 2022 –Evonik a signé un protocole d'accord avec DEZA, une entreprise chimique tchèque, pour la production de trimellitate de triisononyle (TINTM), un plastifiant à faible viscosité. Dans le cadre de cet accord, Evonik fournirait à DEZA la technologie nécessaire pour produire TINTM, qui est utilisé dans diverses applications telles que les intérieurs automobiles, les emballages alimentaires et les dispositifs médicaux. Le partenariat permettrait aux deux sociétés d'élargir leur portefeuille de produits et de répondre à la demande croissante de produits chimiques de spécialité en Europe.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport de marché fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, produits et applications. Le rapport offre également un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Ce rapport comprend des données historiques et des prévisions de croissance des revenus aux niveaux mondial, régional et national, et analyse les dernières dynamiques et opportunités du marché du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe divers facteurs contribuant à la croissance du marché au cours des dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,10% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) ; Volume (millions de tonnes) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des plastifiants est évaluée à 20,29 milliards de dollars en 2026 et devrait atteindre 27,99 milliards de dollars d’ici 2034, enregistrant un TCAC de 4,10 % sur la période 2026-2034.

Avec une croissance de 4,10%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

La croissance du marché des plastifiants est principalement tirée par la demande croissante des industries d’utilisation finale telles que la construction, l’automobile et l’emballage. Leur capacité à améliorer la flexibilité et la durabilité du plastique, ainsi que l’utilisation croissante de produits à base de PVC, stimulent considérablement la demande du marché.

L’Asie-Pacifique a dominé le marché des plastifiants avec une part de marché de 59,37 % en 2025. L’industrialisation rapide, la croissance des infrastructures et l’augmentation des revenus disponibles dans des pays comme la Chine et l’Inde contribuent à la position de leader de la région.

Une tendance majeure sur le marché des plastifiants est l’évolution vers des plastifiants sans phtalates et d’origine biologique, motivée par des réglementations plus strictes, des préoccupations environnementales croissantes et une demande croissante des consommateurs pour des alternatives plus sûres et durables aux plastifiants à base de phtalates.

Des réglementations mondiales strictes, notamment en Europe et en Amérique du Nord, restreignent l'utilisation de plastifiants à base de phtalates en raison de leurs risques potentiels pour la santé et l'environnement. Cela encourage les fabricants à adopter des alternatives sans phtalates, ce qui a un impact sur la demande de plastifiants traditionnels.

Le segment des fils et câbles détient une part dominante du marché des plastifiants. Les plastifiants, en particulier les types sans phtalates, sont largement utilisés dans l'isolation et le gainage en PVC des fils et câbles électriques en raison de leur flexibilité, de leur sécurité et de leur stabilité thermique.

Les principales entreprises opérant sur le marché mondial des plastifiants comprennent BASF SE, Exxon Mobil Corporation, Eastman Chemical Company, Evonik Industries AG, LG Chem Ltd. et Avient Corporation. Ces acteurs se concentrent sur l’innovation de produits, l’expansion des capacités et les partenariats stratégiques pour accroître leur part de marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés