ESG dans la taille du marché manufacturier, part et analyse de l'industrie, par type de service (stratégie et conseil ESG, services environnementaux, reporting et divulgation ESG, mise en œuvre et intégration, risque, conformité et gouvernance, services ESG de la chaîne d'approvisionnement, services ESG gérés et autres), par type (environnemental, social et gouvernance), par industrie (automobile, métaux et mines, produits chimiques, électronique, alimentation et boissons, machines et équipements industriels, plastiques et emballages et autres) et prévisions régionales, 2026 – 2034

ESG dans la taille du marché manufacturier et les perspectives d’avenir

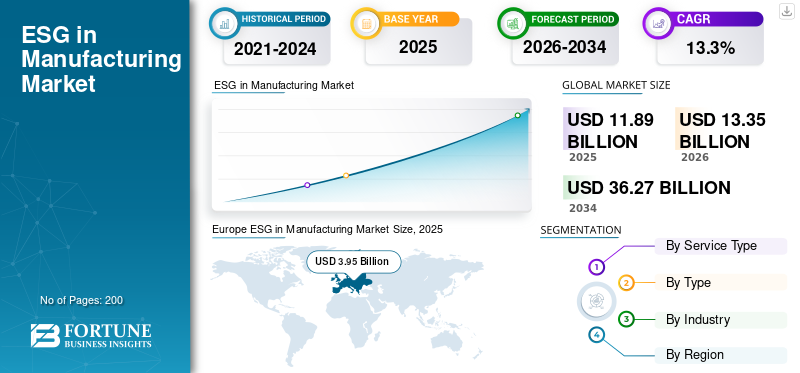

La taille du marché mondial ESG dans le secteur manufacturier était évaluée à 11,89 milliards USD en 2025. Le marché devrait passer de 13,35 milliards USD en 2026 à 36,27 milliards USD d’ici 2034, avec un TCAC de 13,3 % au cours de la période de prévision. L’Europe a dominé l’ESG sur le marché manufacturier avec une part de marché de 33,22 % en 2025.

L'ESG dans le secteur manufacturier fait référence aux services requis pour concevoir, mettre en œuvre, gérer, mesurer et rendre compte des pratiques environnementales, sociales et de gouvernance (ESG) dans l'ensemble des opérations et des chaînes d'approvisionnement de l'entreprise. Des politiques réglementaires strictes, des réglementations environnementales et des investissements croissants dans la comptabilité carbone alimentent tous la demande du marché pour des cadres ESG. Plusieurs entreprises manufacturières, en raison de leurs infrastructures existantes, génèrent d’énormes émissions de carbone. Par conséquent, les principaux acteurs se sont engagés à atteindre zéro émission nette et à gérer leurs déchets. L’accélération des investissements dans les performances ESG, les obligations vertes, le financement lié au développement durable et l’importance croissante des émissions de Scope 3 sont autant de moteurs de la croissance du marché. La hausse du prix du carbone et des coûts de l’énergie poussent encore davantage les entreprises à intégrer les pratiques ESG.

- Par exemple, en février 2025, TÜV SÜD a étendu ses services de certification et d’audit de durabilité industrielle à toute l’Asie du Sud-Est.

Des acteurs clés tels que Accenture, Ernst & Young, Deloitte, etc. sont quelques-uns des acteurs clés du marché. Les principaux acteurs se concentrent sur l’intégration ESG de la chaîne d’approvisionnement, la numérisation de l’ESG et l’investissement dans des rapports ESG avancés. Plusieurs de ces mesures stratégiques prises par les acteurs du marché pour améliorer l’ESG dans la part de marché manufacturière dans diverses régions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ESG DANS LES TENDANCES DU MARCHÉ MANUFACTURIER

L’accent est mis de plus en plus sur la gestion des émissions de type 3 pour soutenir la croissance du marché

Il existe plusieurs émissions indirectes tout au long de la chaîne de valeur, qui sont relativement complexes et difficiles à mesurer. Les émissions du Scope 3 représentent plus des deux tiers de l’empreinte carbone totale, générant une énorme demande du marché en matière de gestion des émissions. Les pressions réglementaires et les cadres ESG, tels que les initiatives cibles basées sur des protocoles d’émissions de gaz à effet de serre, exigent tous de plus en plus une réduction des émissions de Scope 3. Les grandes entreprises et sociétés manufacturières imposent toutes des exigences ESG tout au long de la chaîne de valeur, en rendant obligatoires, en rendant compte et en limitant les émissions.

- Par exemple, en septembre 2025, Ecolab a conclu une collaboration de cinq ans axée sur l'ESG avec Siam Cement Group (SCG) pour améliorer l'efficacité de l'eau, la réduction des émissions et les processus de fabrication durables. Le partenariat intègre des solutions de surveillance numérique et de gestion circulaire des ressources dans l’ensemble des installations industrielles de SCG.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les stratégies ESG de bout en bout stimulent la demande du marché

L’industrie manufacturière nécessite une transformation opérationnelle profonde, où les stratégies ESG doivent être adaptées aux activités et aux processus industriels au niveau de l’usine. Cela stimule la demande de services de réingénierie des processus, de feuilles de route en matière de développement durable et de conseils interfonctionnels en intégration ESG. De plus, les entreprises ont besoin d’aide pour aligner les objectifs ESG sur les KPI de l’entreprise, afin de garantir que les initiatives de développement durable contribuent à la fois à la conformité et à la rentabilité. Les entreprises manufacturières fonctionnent selon des flux de travail complexes impliquant l’approvisionnement en matières premières, les processus de production, la logistique et la distribution, qui ont tous des impacts environnementaux et sociaux distincts. À mesure que les fabricants se développent à l’échelle mondiale, il devient nécessaire de maintenir la cohérence des pratiques ESG dans plusieurs établissements, ce qui accroît encore le recours aux services de conseil et de gestion. Dans l’ensemble, cette tendance reflète le passage d’efforts ESG isolés à une transformation ESG holistique à l’échelle de l’entreprise, faisant des services d’intégration un moteur de revenus essentiel et récurrent dans la croissance du marché manufacturier ESG.

- Par exemple, en avril 2025, LEGO a ouvert l’une de ses usines de fabrication les plus durables et alimentées par des énergies renouvelables, conçue pour minimiser les émissions et la consommation de ressources.

RESTRICTIONS DU MARCHÉ

Expertise interne limitée et résistance au changement opérationnel

De nombreuses entreprises manufacturières, en particulier les acteurs traditionnels et de taille moyenne, fonctionnent sur des systèmes existants et des processus établis qui ont été optimisés pour le coût et l'efficacité plutôt que pour la durabilité. L’introduction de pratiques ESG nécessite souvent des changements fondamentaux dans les flux de production, les politiques d’approvisionnement et les structures de conformité, qui peuvent se heurter à des résistances internes. Les employés et la direction de l'usine peuvent interpréter les initiatives ESG comme perturbatrices ou non essentielles, en particulier lorsque les avantages financiers immédiats ne sont pas évidents. Dans l’ensemble, cette combinaison d’expertise limitée et de résistance au changement ralentit l’intégration ESG et constitue un obstacle majeur à la croissance des services ESG dans le secteur manufacturier.

OPPORTUNITÉS DE MARCHÉ

Demande croissante de services d’assurance, d’audit et de certification ESG pour créer des opportunités de marché

Alors que les fabricants publient de plus en plus de rapports de développement durable et de mesures ESG, les parties prenantes telles que les investisseurs, les régulateurs et les clients exigent des données vérifiées et fiables plutôt que des déclarations auto-déclarées. Cela a créé un fort besoin de services de validation tiers capables d’évaluer de manière indépendante les performances ESG et de garantir la conformité aux normes mondiales.

Les industries manufacturières, en particulier celles présentant des risques environnementaux et sociaux élevés, comme les produits chimiques, les métaux et l’automobile, font l’objet d’une surveillance plus étroite, ce qui rend essentiels des audits et des certifications ESG réguliers. Les entreprises recherchent des services capables de valider les données sur les émissions, d'évaluer la conformité aux cadres tels que GRI et TCFD et de fournir des certifications liées aux pratiques environnementales et sociales.

LES DÉFIS DU MARCHÉ

La gestion ESG dans les chaînes d’approvisionnement mondiales à plusieurs niveaux pourrait limiter la croissance du marché

L’un des défis les plus critiques liés à l’adoption des critères ESG dans le secteur manufacturier est la gestion de la conformité au sein de chaînes d’approvisionnement à plusieurs niveaux et dispersées à l’échelle mondiale. De nombreux fournisseurs, en particulier sur les marchés émergents, peuvent manquer de ressources, de connaissances ou d'infrastructures pour suivre et communiquer avec précision les données ESG. En conséquence, les fabricants sont confrontés à des difficultés pour collecter des données fiables, appliquer les normes ESG et assurer une conformité cohérente à tous les niveaux. De plus, le respect de la conformité ESG peut mettre à rude épreuve les relations avec les fournisseurs, en particulier lorsque les pressions sur les coûts sont élevées et que les fournisseurs donnent la priorité à l’efficacité opérationnelle plutôt qu’aux investissements durables.

Analyse de segmentation

Par type de service

Les services environnementaux dominent le marché en raison d’un large éventail d’applications industrielles

En fonction du type de service, le marché est divisé en stratégie et conseil ESG, services environnementaux, reporting et divulgation ESG, mise en œuvre et intégration, risque, conformité et gouvernance, services ESG de chaîne d'approvisionnement, services ESG gérés et autres.

Les services environnementaux représentent la part de marché ESG la plus élevée dans le secteur manufacturier, principalement en raison de la pression réglementaire directe et immédiate sur la conformité environnementale. Les industries manufacturières telles que les produits chimiques, les métaux, l'automobile et la transformation des aliments sont très gourmandes en ressources et sont soumises à des réglementations strictes liées aux émissions de carbone, à la gestion des déchets, à l'utilisation de l'eau et au contrôle de la pollution. En conséquence, les fabricants sont obligés d'investir de manière significative dans des services tels que la comptabilité carbone, les audits énergétiques, les évaluations du cycle de vie (ACV) et le conseil en développement durable.

Les services ESG de la chaîne d’approvisionnement connaissent le taux de croissance le plus élevé, soit environ 12,7 % entre 2026 et 2034, en raison de l’attention croissante accordée aux émissions de type 3 et à la responsabilité de la chaîne de valeur. Une part importante de l’impact environnemental et social d’un fabricant se situe au-delà de ses opérations directes, au sein de son réseau de fournisseurs et de ses activités en aval. Alors que les réglementations et cadres mondiaux tels que CSRD et SBTi mettent l’accent sur la transparence totale de la chaîne de valeur, les fabricants subissent une pression croissante pour surveiller et gérer les performances ESG à tous les niveaux de fournisseurs.

- Par exemple, en juin 2025, Amcor s'est associé à Alter Eco pour lancer des produits à base de papier recyclable.conditionnement, réduisant l'utilisation de matériaux de plus de 60 % par rapport aux solutions conventionnelles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type

Le segment environnemental domine le marché en raison de son impact direct sur les activités de fabrication

En fonction du type, le marché est segmenté en environnement, social et gouvernance.

Le segment environnemental dominera la part des revenus du marché sur le marché mondial, principalement en raison de l’impact direct des activités de fabrication sur les ressources naturelles et les émissions. Les industries telles que la chimie, la métallurgie, l’automobile et la transformation des aliments sont très gourmandes en énergie et en ressources, ce qui entraîne d’importantes émissions de carbone, une consommation d’eau et une production de déchets considérables. Cela fait de la conformité environnementale une priorité opérationnelle essentielle plutôt qu’une initiative discrétionnaire. De plus, les réglementations environnementales strictes dans les principales régions, notamment en Europe et en Amérique du Nord, obligent les entreprises à surveiller et à réduire en permanence leur impact environnemental.

Le segment de la gouvernance connaît le taux de croissance le plus élevé, soit environ 14,1 % entre 2026 et 2034, en raison du besoin croissant de transparence, de responsabilité et de reporting ESG standardisé. À mesure que les cadres réglementaires tels que CSRD, TCFD et autres normes mondiales de divulgation deviennent plus stricts, les fabricants sont tenus de fournir des données ESG précises, vérifiables et complètes. Cela augmente considérablement la demande de services liés au reporting ESG, à la gestion de la conformité, à l’évaluation des risques et à la structuration de la gouvernance interne.

Par industrie

Le segment des produits chimiques domine le marché en raison de la modernisation des raffineries et du développement de nouvelles infrastructures

Basé sur l'industrie, le marché est segmenté en automobile, métaux et mines, produits chimiques, électronique, alimentation et boissons, machines et équipements industriels,plastiques& emballage, et autres.

Le segment des produits chimiques a dominé la part de marché en 2025, principalement en raison du risque environnemental et réglementaire élevé associé aux processus de production chimique. L'industrie implique la manipulation de substances dangereuses, les émissions de composés organiques volatils (COV) et la production importante de déchets, ce qui en fait l'un des secteurs les plus fortement réglementés au monde. En conséquence, les fabricants de produits chimiques sont tenus d'investir massivement dans les services liés à l'ESG, tels que le conseil en matière de conformité environnementale, la surveillance des émissions, le conseil en matière de gestion des déchets et les évaluations du cycle de vie.

Le segment de l’électronique connaît le taux de croissance le plus élevé de 15,4 % entre 2026 et 2034, tiré par l’accent croissant mis sur la transparence de la chaîne d’approvisionnement, la durabilité des ressources et la conformité réglementaire dans la production électronique mondiale. Le secteur est fortement mondialisé, avec des chaînes d’approvisionnement complexes à plusieurs niveaux couvrant plusieurs pays, ce qui le rend particulièrement exposé aux émissions de scope 3 et aux risques ESG des fournisseurs.

ESG dans les perspectives régionales du marché manufacturier

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Europe

Europe ESG in Manufacturing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe représente le marché ESG pour le secteur manufacturier le plus avancé et le plus réglementé, piloté par des politiques strictes telles que la directive sur les rapports sur le développement durable des entreprises (CSRD), la taxonomie de l'UE et le mécanisme d'ajustement carbone aux frontières (CBAM). En raison de plusieurs de ces facteurs, l’Europe domine le marché mondial. Ces réglementations imposent des informations ESG complètes, rendant les services ESG essentiels à la conformité plutôt que simplement facultatifs. Les fabricants européens sont également sous pression pour garantir la transparence de la chaîne d’approvisionnement, ce qui stimule la croissance des audits ESG des fournisseurs et du conseil Scope 3. Le marché est très mature, avec une adoption généralisée des cadres et des normes de reporting ESG, conduisant à une croissance régulière et stable.

ESG au Royaume-Uni sur le marché manufacturier

Le marché britannique devrait atteindre une valeur de 0,62 milliard de dollars en 2026, ce qui représente environ 4,6 % des revenus du marché mondial.

Allemagne ESG sur le marché manufacturier

Le marché allemand devrait atteindre 1,01 milliard de dollars en 2026, soit environ 7,5 % des ventes mondiales.

Amérique du Nord

L’Amérique du Nord se caractérise par des cadres institutionnels solides, des pressions exercées par les investisseurs et des écosystèmes de conseil avancés. L’un des principaux moteurs de croissance est l’accent croissant mis sur le financement lié à l’ESG et sur le contrôle des investisseurs, où les entreprises sont tenues de faire preuve de transparence et de responsabilité dans leurs pratiques de développement durable. De plus, les évolutions réglementaires telles que les exigences de divulgation de la SEC sur le climat poussent les fabricants à adopter des cadres structurés de reporting et de gouvernance ESG. De plus, la présence de grands fabricants multinationaux dotés de chaînes d’approvisionnement mondiales stimule la demande de services ESG dans la chaîne d’approvisionnement et de gestion des émissions de portée 3.

ESG américain sur le marché manufacturier

Le marché américain est l'un des marchés les plus matures d'Amérique du Nord et devrait atteindre une valeur de 3,50 milliards de dollars en 2026. La croissance est principalement tirée par la pression des investisseurs, l'évolution de la réglementation et les engagements des entreprises en matière de développement durable. Les grandes entreprises manufacturières de secteurs tels que la chimie, l’automobile et les machines industrielles investissent activement dans les stratégies ESG, la gestion des risques et les services de reporting pour répondre aux attentes des parties prenantes. L’attention croissante portée à la décarbonisation, à l’efficacité énergétique et à la gouvernance d’entreprise accélère la demande de services environnementaux et de conseil.

Asie-Pacifique

L’Asie-Pacifique est le marché qui connaît la croissance la plus rapide, tirée par sa position de pôle manufacturier mondial et son intégration croissante dans les chaînes d’approvisionnement internationales. Des pays comme la Chine, l’Inde, le Japon et les pays de l’ASEAN connaissent une adoption rapide des critères ESG en raison des exigences de conformité liées aux exportations, en particulier de la part de l’Europe et de l’Amérique du Nord. La base industrielle vaste et diversifiée de la région crée une forte demande de services ESG de mise en œuvre, d’intégration et de chaîne d’approvisionnement. La complexité des chaînes d'approvisionnement à plusieurs niveaux en Asie-Pacifique alimente également la demande de gestion des émissions de portée 3 et d'audits ESG des fournisseurs. Dans l’ensemble, la région Asie-Pacifique offre un potentiel de croissance élevé avec une forte demande de services ESG opérationnels et de chaîne d’approvisionnement.

ESG chinois sur le marché manufacturier

Le marché chinois devrait rester dominant dans la région Asie-Pacifique en 2026, avec des revenus atteignant 1,53 milliard de dollars, soit environ 11,4 % des ventes mondiales.

Inde ESG sur le marché manufacturier

La taille du marché indien en 2026 devrait être évaluée à 0,56 milliard de dollars, soit environ 4,2 % du marché mondial.

ASEAN ESG sur le marché manufacturier

Le marché de l’ASEAN devrait atteindre une valeur de 0,56 milliard de dollars en 2026, soit environ 4,2 % du chiffre d’affaires.

Amérique du Sud

Le marché en Amérique du Sud est tiré par les industries basées sur les ressources et la fabrication orientée vers l'exportation, en particulier dans des pays comme le Brésil et l'Argentine. La forte présence de la région dans les secteurs minier, agricole et agroalimentaire crée un besoin de services ESG axés sur la conformité environnementale, la durabilité et la transparence de la chaîne d’approvisionnement. Même si les cadres réglementaires évoluent encore par rapport aux régions développées, l’accent est de plus en plus mis sur les informations ESG et les initiatives en matière de développement durable. Le marché bénéficie également de la prise de conscience croissante des fabricants et de l’intérêt croissant des investisseurs pour les opérations durables.

Brésil ESG sur le marché manufacturier

Le marché brésilien devrait atteindre 0,55 milliard de dollars en 2026, soit environ 4,1 % du marché mondial.

Moyen-Orient et Afrique

Le marché de la région Moyen-Orient et Afrique est émergent mais évolue rapidement, stimulé par la diversification économique et les initiatives de développement durable. Au Moyen-Orient, les pays du CCG investissent massivement dans des infrastructures industrielles durables et des programmes de transition énergétique, tels que la Vision saoudienne 2030 et les stratégies de développement durable des Émirats arabes unis. Ces initiatives créent une demande de conseil ESG, de services environnementaux et d’accompagnement à la mise en œuvre. En Afrique, l’Afrique du Sud est en tête de l’adoption des critères ESG en raison de sa base industrielle établie et de ses cadres réglementaires, en particulier dans les industries minières et lourdes.

ESG du CCG sur le marché manufacturier

Le marché du CCG devrait atteindre 0,33 milliard de dollars en 2026, soit environ 2,5 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Collaboration stratégique et lancement de produits avancés pour propulser la pénétration du marché

Les principaux acteurs du marché ESG dans le secteur manufacturier adoptent une série de mesures stratégiques pour renforcer leur position sur le marché, élargir leurs offres de services et capter de la valeur à long terme. De nombreuses entreprises procèdent également à des fusions et acquisitions (M&A) pour acquérir une expertise de niche dans des domaines tels que la comptabilité carbone, l'évaluation du cycle de vie et le reporting ESG, renforçant ainsi leurs capacités dans ce domaine. Accent croissant sur l’expansion de la présence géographique, en particulier dans les régions à forte croissance telles que l’Asie-Pacifique et le Moyen-Orient, pour exploiter la demande ESG émergente. De plus, les acteurs adoptent des modèles de revenus récurrents via des services ESG gérés, offrant aux clients une surveillance continue, des rapports et une assistance en matière de conformité.

- Par exemple, en février 2025, Bureau Veritas a acquis SPIN360, une société de conseil en développement durable spécialisée dans l'analyse du cycle de vie et la traçabilité de la chaîne d'approvisionnement.

LISTE DES ESG CLÉS DANS LES ENTREPRISES MANUFACTURIÈRES PROFILÉES

- Accenture SA(Irlande)

- Deloitte Touche Tohmatsu Limited (Royaume-Uni)

- PricewaterhouseCoopers (PwC)(ROYAUME-UNI.)

- Ernst & Young (EY) (Royaume-Uni)

- KPMG International(Pays-Bas)

- Gestion des ressources environnementales (Royaume-Uni)

- Conseil SLR(ROYAUME-UNI.)

- Bureau Véritas (France)

- SGS SA (Suisse)

- Mckinsey & Compagnie (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :Accenture s'est associé à un consortium de fabricants industriels mondiaux pour fournir des services de transformation ESG de bout en bout, y compris des feuilles de route de décarbonation et l'intégration de la durabilité opérationnelle.

- Juillet 2025 :Deloitte a étendu ses services d'assurance et de reporting ESG adaptés aux clients industriels afin de se conformer aux normes CSRD et ISSB.

- Juin 2025 :ERM a acquis une société de conseil en développement durable spécialisée dans la décarbonisation industrielle et les évaluations du cycle de vie. Cette acquisition renforce la capacité d’ERM à fournir des services de conseil ESG de bout en bout aux clients manufacturiers.

- Mai 2025 :PwC s'est associé à un réseau mondial d'équipementiers automobiles pour fournir des services d'évaluation des risques ESG et de conformité aux fournisseurs.

- Avril 2025 :SGS a lancé des services améliorés de vérification et de certification ESG pour les fabricants, y compris la validation de l'empreinte carbone et l'étiquetage du développement durable.

COUVERTURE DU RAPPORT

L’analyse mondiale du marché ESG dans le secteur manufacturier comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 13,3 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de service, type, secteur d'activité et région |

| Par type de service |

|

| Par type |

|

| Par industrie |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 11,89 milliards de dollars en 2025 et devrait atteindre 36,27 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,95 milliards de dollars.

Le marché devrait afficher un TCAC de 13,3 % au cours de la période de prévision.

Par type de service, le segment des services environnementaux domine les revenus du marché.

Les stratégies ESG de bout en bout stimulent la demande du marché.

Accenture, Deloitte, PwC, Ernst & Young et KPMG international sont les principaux acteurs du marché mondial.

L'Europe a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés