Taille du marché de l'investissement ESG, analyse des parts et de l'industrie, par classe d'actifs (actions, obligations et matières premières), par type d'investissement (investissements en actions, investissements à revenu fixe, capital-investissement, immobilier et fonds spéculatifs), par type d'investisseur (investisseurs institutionnels, investisseurs de détail et investisseurs d'entreprise), par utilisateur final (services publics, services financiers, produits chimiques, alimentation et boissons, gouvernement, transport et logistique, et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Jul 2026)

APERÇUS CLÉS DU MARCHÉ

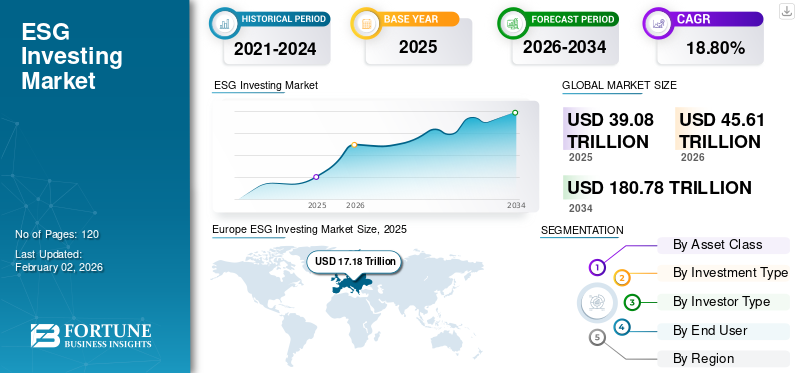

La taille du marché mondial de l’investissement ESG était évaluée à USD39.08mille milliards en 2025. Le marché devrait passer de l’USD45.61mille milliards en 2026 en USD180,78billions d’ici 2034, affichant un TCAC de18h80% au cours de la période de prévision. L'Europe a dominé leInvestissement ESGmarché avec une part de marché de44,00%en 2025.

Alors que les préoccupations concernant les questions environnementales et sociales continuent de croître, les entreprises protègent leur réputation en adoptant activement les principes ESG dans leurs stratégies stratégiques et opérationnelles. Cet engagement est souvent démontré par des informations ESG périodiques, telles que des rapports sur le développement durable, qui respectent des normes mondialement reconnues. Une telle transparence renforce la confiance entre les entreprises et leurs investisseurs et favorise des relations plus solides avec les autres parties prenantes.

L’espace d’investissement ESG (Environnemental, Social et Gouvernance) se transforme considérablement. Autrefois considérés comme un marché de niche, les fonds ESG sont devenus une force majeure de la finance mondiale, attirant des milliards de dollars d'actifs sous gestion (AUM). Selon l’enquête mondiale auprès des investisseurs de PwC, 79 % des investisseurs prennent en compte les risques et opportunités ESG lorsqu’ils prennent des décisions d’investissement. Le paysage de l’investissement ESG entre dans une nouvelle phase, influencé par les changements politiques, les changements réglementaires et la maturation du marché. Les experts du secteur prévoient que les actifs sous gestion ESG mondiaux devraient dépasser les milliards d’ici 2030.

Les acteurs du marché, dont BlackRock, Vanguard, Amundi et Invesco, entre autres, s'engagent auprès des gouvernements et des régulateurs pour façonner les cadres de finance durable et garder une longueur d'avance sur la conformité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

Demande croissante d’IA générative pour transformer le secteur bancaire afin de stimuler la croissance du marché

Intelligence artificielle générativetransforme le paysage de l'investissement ESG en améliorant la manière dont les institutions financières collectent, analysent et déclarent les données environnementales, sociales et liées à la gouvernance. Les modèles GenAI analysent les rapports de développement durable des entreprises, les dépôts réglementaires et les présentations des investisseurs pour extraire les facteurs ESG pertinents tels que les données d'émission, la diversité des genres ou le respect des droits de l'homme plus rapidement que les méthodes traditionnelles.

De plus, l’IA générative permet la création de produits d’investissement ESG personnalisés. Les investisseurs particuliers et institutionnels exigent de plus en plus des portefeuilles qui reflètent leurs valeurs, comme les investissements à faible émission de carbone, l'égalité des sexes ou la biodiversité. Les modèles d'IA générative intégrés aux robots-conseillers ou aux plateformes de filtrage ESG peuvent aider à concevoir et à ajuster ces portefeuilles de manière dynamique en filtrant les actifs en fonction des préférences ESG spécifiques du client et des dernières données. Par exemple, une application de gestion de patrimoine pourrait utiliser l’IA générative pour suggérer un portefeuille durable en faisant correspondre les valeurs du client avec celles d’entreprises qui ont fait leurs preuves en matière de réduction des émissions de carbone.

Gen AI sert de moteur puissant qui améliore la qualité des données, accélère les rapports ESG, permet des solutions d'investissement personnalisées et renforce la responsabilité dans l'investissement ESG.

Investissement ESG Tendances du marché

La popularité du financement mixte accélère la croissance du marché

Le financement mixte joue un rôle crucial dans l’accélération de la croissance du marché en mobilisant des capitaux privés vers des projets de développement durable qui autrement pourraient être considérés comme trop risqués ou à faible rendement. Le financement mixte fait référence à l'utilisation stratégique de fonds publics ou philanthropiques pour réduire les risques des investissements, en encourageant la participation du secteur privé à des initiatives alignées sur les critères ESG telles queénergie renouvelable, le logement abordable, la résilience climatique ou l’accès aux soins de santé dans les régions mal desservies.

Les institutions de financement du développement (IFD), telles que la Société financière internationale (IFC), la Banque mondiale et les banques régionales de développement, fournissent souvent du capital de première perte, des garanties ou une assistance technique pour rendre les projets orientés ESG plus attractifs pour les investisseurs institutionnels et commerciaux. Selon les estimations, environ 3 900 milliards de dollars par an sont nécessaires pour atteindre les objectifs de développement durable (ODD), et le financement mixte peut attirer une partie des 100 000 milliards de dollars de capitaux privés et institutionnels inutilisés en quête de rendement chaque année.

Par conséquent, la popularité du financement mixte stimule la croissance du marché de l’investissement ESG.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’engagement croissant des entreprises en faveur du reporting Net Zero et ESG stimule la croissance du marché

Ces dernières années, des entreprises de divers secteurs, notamment l’industrie manufacturière, l’énergie et les services publics, les services financiers et la technologie, se sont engagées à atteindre zéro émission nette de carbone, conformément aux objectifs climatiques mondiaux. Les engagements de zéro émission nette couvrent désormais 92 % du PIB et 88 % des émissions mondiales. En 2024, environ 6 000 entreprises dans le monde ont pris des engagements carboneutres, et nombre d’entre elles visent la neutralité carbone d’ici 2050. De grandes entreprises telles que Microsoft, Unilever, Apple et Nestlé ont annoncé des ambitions carboneutres et ont aligné leurs stratégies de levée de capitaux, d’allocation des ressources et de chaîne d’approvisionnement en conséquence.

Les entreprises adoptent de plus en plus d’instruments financiers liés à l’ESG, tels que les obligations vertes, les obligations sociales et les obligations durables. En 2023, les émissions d’obligations liées au développement durable ont atteint plus de 160 milliards de dollars, soit une augmentation significative par rapport aux 10 milliards de dollars de 2019. Cette tendance reflète un engagement croissant des entreprises à investir dans des financements liés à l’ESG. En 2025, l’Union européenne oblige les sociétés cotées en bourse à divulguer les risques et opportunités liés à l’ESG. Dans le cadre de la directive CSRD (Corporate Sustainability Reporting Directive), l'impact des activités de ces entreprises sur les personnes et l'environnement est analysé afin d'améliorer la qualité et l'exhaustivité des rapports de développement durable. Par conséquent, l’engagement croissant des entreprises en faveur du zéro net et du reporting ESG augmente la part de marché.

Restrictions du marché

Le manque d’opportunités d’investissement ESG dans les pays émergents restreint la croissance du marché

Le manque d’opportunités d’investissement ESG reste un facteur critique qui freine la croissance du marché à l’échelle mondiale. Les économies développées telles que les États-Unis, le Royaume-Uni et les pays de l’UE ont construit un écosystème solide pour le financement ESG, motivé par des mandats réglementaires, des informations sur la durabilité et des marchés de capitaux matures. Cependant, les pays émergents sont souvent à la traîne en raison de lacunes structurelles et institutionnelles. Dans de nombreuses régions en développement d’Afrique, d’Asie du Sud, d’Amérique latine et dans certaines parties de l’Asie du Sud-Est, il existe une pénurie de projets bancables alignés sur les critères ESG. L’absence de cadres ESG clairement définis, la faible application des lois environnementales et du travail, la transparence financière limitée et l’insuffisance des réserves de projets découragent souvent les investisseurs internationaux de déployer des capitaux dans ces régions.

Opportunités de marché

Préférence croissante des investisseurs pour les investissements durables et éthiques afin de créer des opportunités rentables sur le marché

La prise de conscience liée à la dégradation de l’environnement, aux inégalités sociales et à l’échec de la gouvernance augmente, et les investisseurs alignent de plus en plus leurs portefeuilles sur ces valeurs. Ce changement est particulièrement visible parmi les investisseurs de la génération Z et de la génération Y, qui donnent la priorité à la durabilité, à la transparence et aux pratiques éthiques dans leurs décisions financières. Selon Morgan Stanley, plus de 85 % des investisseurs individuels et près de 95 % des millennials s'intéressent à l'investissement durable. Cette tendance se reflète également parmi les investisseurs institutionnels, notamment les fonds de pension, les fonds de dotation et les fonds souverains, qui recherchent activement des instruments conformes aux critères ESG pour répondre aux obligations des agents et aux attentes des parties prenantes.

Cela entraîne une augmentation de la demande de produits financiers alignés sur les critères ESG, notamment les obligations vertes, les prêts liés au développement durable, les indices boursiers ESG et l’investissement à impact. Les acteurs du marché lancent donc une large gamme d’investissements durables et intègrent des critères ESG dans leurs stratégies d’investissement. Par exemple, BlackRock et Vanguard ont considérablement élargi leur offre de fonds ESG pour répondre à la demande croissante.

ANALYSE DE SEGMENTATION

Par classe d'actifs

La sensibilisation accrue des individus à l’impact plus large des investissements sur l’environnement a stimulé l’expansion du segment des actions

En fonction des classes d'actifs, le marché est divisé en actions, obligations et matières premières.

Les actions devraient dominer la part de marché de 56,05 % en 2026. Ces dernières années, les investisseurs, y compris les particuliers et les grands gestionnaires d'actifs institutionnels, sont devenus de plus en plus conscients de l'impact plus large de leurs investissements sur l'environnement, la société et les structures de gouvernance. Ce changement est alimenté par une prise de conscience croissante du changement climatique, des inégalités sociales, des problèmes de confidentialité des données et du comportement contraire à l’éthique des entreprises. En conséquence, les investisseurs cherchent activement à aligner leurs objectifs financiers sur leurs valeurs personnelles ou institutionnelles en dirigeant leurs capitaux vers des entreprises et des fonds qui affichent de solides performances ESG. Par conséquent, la demande d’actions liées à l’ESG augmente.

On estime que le segment des obligations connaîtra une croissance avec le TCAC le plus élevé au cours de la période de prévision. La demande croissante d’obligations ESG, notamment d’obligations vertes, sociales et liées au développement durable, est motivée par la transition mondiale vers des économies plus durables, la pression réglementaire croissante et la préférence des investisseurs pour la finance responsable.

Par type d'investissement

Les investissements en actions ont dominé le marché en raison de leur plus grande efficacité opérationnelle

Par type d'investissement, le marché est classé en investissements en actions, investissements à revenu fixe, capital-investissement, immobilier et hedge funds.

Le segment des investissements en actions devrait dominer la part de marché de 38,09 % en 2026, car les portefeuilles d'actions axés sur l'ESG surperforment ou égalent souvent les portefeuilles d'actions traditionnels, en particulier sur des marchés volatils. Les entreprises ayant de bons scores ESG ont tendance à mieux gérer les risques, à avoir des clients plus fidèles et à faire preuve d’une plus grande efficacité opérationnelle, tout cela conduisant à des valorisations plus élevées et à des rendements stables.

Le segment des hedge funds devrait croître avec le TCAC le plus élevé au cours de la période de prévision. Ces fonds peuvent offrir une diversification de portefeuille et une protection contre les baisses dans un environnement financier mondial de plus en plus complexe et volatil.

Par type d'investisseur

Les investisseurs institutionnels ont dominé le marché en se concentrant sur la gestion des risques à long terme

Par type d’investisseur, le marché est segmenté en investisseurs institutionnels, investisseurs particuliers et investisseurs corporatifs.

En 2026, le segment des investisseurs institutionnels devrait dominer la part de marché de 47,28 %. Les investisseurs institutionnels, notamment les fonds de pension, les compagnies d’assurance, les fonds de dotation et les fonds souverains, augmentent considérablement leur exposition aux investissements ESG dans le cadre d’une évolution plus large vers des stratégies d’investissement durables, résilientes et modernes.

Le segment des investisseurs particuliers devrait croître avec le TCAC le plus élevé au cours de la période de prévision. Les investisseurs particuliers investissent de plus en plus dans des fonds liés à l’ESG en raison des tendances réglementaires et des incitations gouvernementales telles que les avantages fiscaux écologiques ou les régimes de retraite liés à l’ESG.

Par utilisateur final

Un marché dominé par les services financiers et stimulé par une intégration stratégique ESG

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final, le marché est classé en services publics, services financiers, produits chimiques, alimentation et boissons, gouvernement, transport et logistique, etc.

En 2026, les services financiers devraient dominer la part de marché de 34,90 %.et devraient croître avec le TCAC le plus élevé au cours de la période de prévision. Les acteurs des services financiers intègrent de plus en plus de critères ESG dans leurs processus de prêt, de souscription et d’investissement afin de répondre à l’évolution des attentes des parties prenantes et des exigences réglementaires. Le secteur des services financiers reconnaît que l’alignement sur les tendances ESG améliore la réputation de la marque, la confiance des investisseurs et la résilience à long terme.

Les investissements ESG dans le gouvernement se développent à un rythme important en raison des politiques réglementaires, des mandats en matière de changement climatique et de la pression réglementaire. Les engagements mondiaux croissants, l’émission d’obligations vertes pour les infrastructures durables et les investissements dans les énergies renouvelables stimulent tous le marché de l’investissement ESG dans le secteur gouvernemental.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’INVESTISSEMENT ESG

Le marché est étudié géographiquement en Amérique du Nord, en Amérique du Sud, en Europe, au Moyen-Orient, en Afrique et en Asie-Pacifique, et chaque région est étudiée plus en détail dans tous les pays.

Europe

Europe ESG Investing Market Size, 2025 (USD Trillion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe a contribué pour environ 17 180 milliards de dollars au marché mondial en 2025, soit une part de 44,00 %, et devrait atteindre 19 970 milliards de dollars en 2026. L'Europe a dominé la part de marché de l'investissement ESG avec environ 1 000 milliards de dollars.17h18mille milliards d’actifs ESG sous gestion. Cette croissance est alimentée par une demande croissante des investisseurs pour des produits financiers offrant des rendements et alignés sur les objectifs de développement durable. Les instruments financiers clés, tels que les fonds négociés en bourse (ETF) axés sur l'ESG, les obligations vertes et les prêts liés au développement durable, ont gagné en popularité dans toute l'Europe. Les obligations vertes, en particulier, ont connu une forte croissance, en grande partie grâce à des cadres tels que la norme européenne sur les obligations vertes, qui fournit aux émetteurs et aux investisseurs des lignes directrices claires pour le financement de projets respectueux de l'environnement. Le marché du Royaume-Uni devrait atteindre 3,72 milliards de dollars d'ici 2026, tandis que celui de l'Allemagne devrait atteindre 2,64 milliards de dollars d'ici 2026.

Le marché britannique devrait connaître une croissance significative au cours de la période de prévision. Depuis 2022, le Royaume-Uni impose aux grandes entreprises et aux fonds de pension de fournir des informations financières liées au climat, sur la base des directives du TCFD. Les propriétaires et gestionnaires d’actifs au Royaume-Uni intègrent de plus en plus l’ESG dans leurs mandats d’investissement en raison de la demande croissante des investisseurs institutionnels et particuliers. Selon RFI Global, 21 % des consommateurs britanniques détiennent actuellement au moins unfinance durableproduit.

Asie-Pacifique

En 2025, le marché de l’Asie-Pacifique s’élevait à 7 930 milliards de dollars, soit 20,30 % de la demande mondiale, et devrait atteindre 9 490 milliards de dollars en 2026. La région Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision. Le développement économique de la région Asie-Pacifique présente d’importantes opportunités d’investissement ESG. Selon plusieurs rapports de flux, la demande de produits d'investissement ESG a considérablement augmenté. Selon la Global Sustainable Investment Alliance, les actifs d'investissement durable continuent de croître dans la plupart des régions, le Japon connaissant une croissance de 34 %, suivi de l'Australie (25 %). Le marché japonais devrait atteindre 2,36 milliards USD d'ici 2026, le marché chinois devrait atteindre 2,84 milliards USD d'ici 2026 et le marché indien devrait atteindre 0,72 milliard USD d'ici 2026.

Amérique du Nord

Le marché en Amérique du Nord a atteint 8 240 milliards de dollars en 2025, soit 21,10 % du chiffre d’affaires total du marché, et devrait atteindre 9 460 milliards de dollars en 2026. L’Amérique du Nord devrait connaître une croissance significative du marché au cours de la période de prévision. L’investissement ESG gagne en popularité alors que les investisseurs cherchent à équilibrer les performances financières avec des impacts sociétaux et environnementaux plus larges. Le marché américain devrait atteindre 7,24 milliards de dollars d’ici 2026.

Les États-Unis devraient dominer le marché nord-américain grâce aux initiatives politiques gouvernementales, à la demande croissante des investisseurs et à l’adoption de cadres alignés sur les critères ESG. Le marché devrait connaître une croissance dans le pays en raison de politiques réglementaires strictes, d’une prise de conscience croissante et d’un changement dans les stratégies d’investissement.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont maintenu une forte présence sur le marché mondial, atteignant 4 420 milliards de dollars en 2025, soit une part de 11,30 %, et devraient atteindre 5 210 milliards de dollars en 2026. La région du Moyen-Orient et de l’Afrique devrait connaître une croissance régulière au cours de la période de prévision. La région est très vulnérable au changement climatique. La hausse des températures, la pénurie d’eau et les événements météorologiques extrêmes sensibilisent aux risques environnementaux. Les fonds souverains et les grands investisseurs institutionnels de la région s’alignent sur les normes ESG pour attirer les capitaux étrangers.

Amérique du Sud

L’Amérique du Sud devrait enregistrer une croissance régulière au cours de la période de prévision. La région investit dans des entreprises qui proposent des énergies renouvelables, créant ainsi des opportunités d’investissement alignées sur les critères ESG. Le CVM du Brésil a introduit la divulgation obligatoire des critères ESG pour les sociétés cotées, conformément au TCFD et au SASB.

Paysage concurrentiel

Acteurs clés du marché

Les acteurs du marché optent pour des stratégies de fusion et d’acquisition pour étendre leur présence

Les principaux acteurs du marché adoptent diverses stratégies commerciales pour renforcer leur présence sur le marché et capitaliser sur les opportunités émergentes. Les entreprises forment des alliances pour renforcer leurs capacités ESG et leur présence sur le marché, et collaborent avec des ONG, des IFD ou des régulateurs pour mettre en place des cadres de finance verte. Les acteurs s’étendent vers de nouvelles régions ou marchés avec davantage de réglementations ou de demandes en matière d’investissement ESG.

Longue liste de sociétés d'investissement ESG étudiées

- Roche noire (NOUS.)

- Avant-garde(NOUS.)

- State Street Global Advisors (États-Unis)

- Fidelity Investments (États-Unis)

- Amundi (France)

- UBS Asset Management (Suisse)

- Allianz Global Investors (Allemagne)

- Schröders(ROYAUME-UNI.)

- J.P. Morgan Asset Management (États-Unis)

- Goldman Sachs Asset Management (États-Unis)

- Bloomberg(NOUS.)

- S&P Global ESG (États-Unis)

….et plus encore

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 –SSGA a lancé le service opt-in Sustainability Stewardship Service pour offrir des options d'engagement ESG et de vote par procuration sur mesure aux clients institutionnels.

- mars 2025 –UBS Asset Management a lancé deux nouveaux ETF UCITS qui offrent une exposition aux indices nationaux Nasdaq 100 et Nasdaq-100 Sustainable ESG Select.

- mars 2025 –Goldman Sachs Asset Management a lancé le Goldman Sachs Biodiversity Bond Fund, qui investit dans un portefeuille mondial d'obligations qui contribuent aux objectifs de développement durable des Nations Unies axés sur la conservation et la restauration de la biodiversité.

- juillet 2024 –Fidelity International a révisé son cadre d'investissement durable et a lancé un nouveau système à trois niveaux qui catégorise les fonds en fonction de leur niveau d'intégration ESG.

- décembre 2023 –Amundi a lancé Asia Income ESG Bond, qui investit dans tous les segments obligataires asiatiques, en se concentrant sur les marchés du crédit et des taux locaux.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché et se concentre sur des points clés, tels que les principales entreprises, offres et applications. En plus de cela, le rapport offre une compréhension des dernières tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport contient plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de18h80% de 2026 à 2034 |

|

Unité |

Valeur (en milliards de dollars) |

|

Segmentation |

Par classe d'actifs

Par type d'investissement

Par type d'investisseur

Par utilisateur final

Par région

|

|

Entreprises présentées dans le rapport |

|

Questions fréquentes

Le marché devrait atteindre 180 780 milliards de dollars d’ici 2034.

En 2025, le marché était évalué à 39 080 milliards de dollars.

Le marché devrait croître à un TCAC de 18,80 % au cours de la période de prévision.

Le segment des actions a dominé le marché en termes de part de marché.

L’engagement croissant des entreprises en faveur du zéro net et du reporting ESG stimule la croissance du marché.

BlackRock, Vanguard, UBS Asset Management, Amundi et Fidelity Investments sont les principaux acteurs du marché.

L'Europe a dominé le marché en termes de part de marché.

Par utilisateur final, le segment des services financiers devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.