Taille du marché de l’éthylène-acétate de vinyle (EVA), part et analyse de l’industrie, par qualité (faible densité, densité moyenne et haute densité), par application (films, adhésifs, mousses, encapsulation de cellules solaires et autres) et prévisions régionales, 2026-2034

Aperçu du marché de l’acétate d’éthyle et de vinyle (EV)

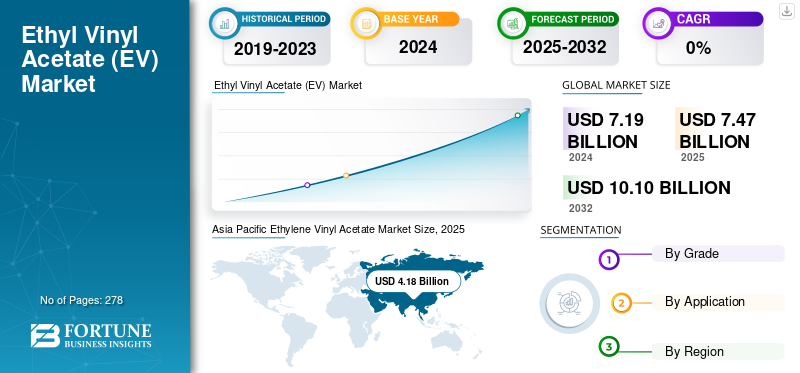

La taille du marché mondial de l’éthylène-acétate de vinyle (EVA) était évaluée à 7,19 milliards USD en 2024. Le marché devrait passer de 7,47 milliards USD en 2025 à 10,10 milliards USD d’ici 2032, avec un TCAC de 4,4 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché mondial de l’éthylène-acétate de vinyle avec une part de marché de 58,13 % en 2024.

L'éthylène-acétate de vinyle (EVA) est un copolymère thermoplastique polyvalent d'éthylène et d'acétate de vinyle, connu pour sa flexibilité, sa ténacité à basse température, son aspect transparent et sa résistance aux fissures sous contrainte. L'EVA est largement utilisé dans des applications telles que les chaussures, les films d'emballage, les articles de sport, les adhésifs thermofusibles et même comme matériau de qualité médicale pour les dispositifs et les systèmes d'administration de médicaments. Par rapport aux plastiques traditionnels tels quepolyéthylène, l'EVA est plus doux, plus flexible et peut résister à des températures plus basses sans devenir cassant. Ce matériau léger et de faible densité présente également d'excellentes qualités d'absorption des chocs et des chocs, ainsi qu'une résistance aux rayons UV, ce qui le rend très durable et adapté à une utilisation intérieure et extérieure. Sa combinaison de flexibilité, de durabilité et de facilité de traitement a fait de l’EVA un choix populaire dans divers secteurs, stimulant la croissance du marché.

Le marché est dominé par plusieurs acteurs majeurs, dont ExxonMobil, Hanwha Chemical, Dow, Asia Polymer Corp (APC), Formosa Plastics Corp (FPC) et LG Chem. Leurs larges portefeuilles, leurs lancements de produits innovants et leur forte expansion géographique ont soutenu leur domination sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Croissance accélérée du solaire photovoltaïque (PV) pour stimuler la demande d’EVA

L’énergie solaire photovoltaïque (PV) est une technologie très flexible qui peut être produite en masse, conduisant à des économies d’échelle. Il peut également être mis en œuvre en petites quantités, ce qui le rend adapté à diverses applications allant des modestes systèmes de toiture résidentielle aux projets de production d'électricité à grande échelle. Une telle flexibilité a stimulé l’adoption de la technologie solaire auprès d’un large éventail d’utilisateurs finaux, augmentant ainsi sa popularité mondiale. La croissance rapide de l’industrie solaire photovoltaïque (PV) stimulera directement la demande d’éthylène-acétate de vinyle, car il s’agit d’un composant crucial dans la fabrication de panneaux solaires. Les films EVA protègent les cellules solaires délicates des facteurs environnementaux tels que l'humidité, la poussière, les rayons UV et les contraintes mécaniques, garantissant ainsi l'efficacité et la durabilité à long terme des panneaux. Ainsi, la transition mondiale vers l’énergie solaire, combinée aux propriétés exceptionnelles offertes par le produit, devrait stimuler la croissance du marché mondial de l’éthylène-acétate de vinyle tout au long de la période d’évaluation.

- Rien qu’en 2024, le monde a ajouté environ 597 GW de nouvelle capacité photovoltaïque, la Chine contribuant à elle seule à environ 329 GW. De plus, la technologie solaire devrait représenter 80 % de la croissance de la capacité renouvelable mondiale d’ici 2030.

RESTRICTIONS DU MARCHÉ :

La présence de substituts pourrait entraver la demande d’EVA à long terme

De nombreux acteurs de la chaîne de valeur explorent des substituts à l’EVA pour tirer parti de gains mesurables en termes de fiabilité, d’efficacité du traitement, de conformité et de contrôle des risques. Par exemple, dans le domaine de l'énergie solaire,élastomère polyoléfinique (POE)et les encapsulants multicouches exercent une pression à la baisse sur la demande d’EVA traditionnel. Les encapsulants POE et multicouches offrent une résistance supérieure à l'humidité et une capacité anti-PID supérieure par rapport aux films et feuilles EVA traditionnels, ce qui les rend préférables pour les fabricants cherchant à améliorer la fiabilité et la durée de vie des modules dans des environnements difficiles. De plus, la popularité croissante des modules solaires bifaces et verre-verre nécessite des agents d'encapsulation capables de fonctionner des deux côtés et de résister à des contraintes opérationnelles accrues. Les films POE et multicouches sont mieux adaptés à ces conceptions, qui représentent une tendance majeure dans l'industrie solaire. Ainsi, même si l’EVA reste dominant en raison de sa rentabilité, l’évolution vers des technologies solaires plus avancées et plus sensibles favorise l’adoption de matériaux de qualité supérieure, ce qui pourrait entraver la demande d’EVA.

OPPORTUNITÉS DE MARCHÉ :

Qualités EVA spécialisées pour les mousses hautes performances afin de créer des opportunités lucratives

L’évolution vers des qualités EVA spécialisées présente une forte opportunité de création de valeur, car les industries d’utilisation finale exigent de plus en plus de matériaux aux performances améliorées par rapport aux alternatives de base. Les mousses EVA hautes performances utilisées dans les semelles intermédiaires des chaussures, les équipements sportifs, les équipements de sécurité et les intérieurs automobiles nécessitent une teneur contrôlée en VA, une résilience améliorée et une absorption d'énergie supérieure. Ces caractéristiques des produits génèrent des marges plus élevées et aident à différencier les fournisseurs des producteurs de matières premières à faible coût. Le facteur de valeur le plus important est le secteur solaire photovoltaïque mondial, où l'EVA haute densité de qualité encapsulante offre un comportement de réticulation, une résistance aux UV, une transparence et une durabilité à long terme exceptionnels. Alors que les industries accordent la priorité à la durabilité, à la durabilité et aux performances spécifiques aux applications, les qualités EVA spécialisées dépasseront de plus en plus les volumes de produits de base, offrant aux fabricants un pouvoir de fixation des prix plus fort et des opportunités de croissance à long terme.

TENDANCES DU MARCHÉ DE L’ÉTHYLÈNE-ACÉTATE DE VINYLE :

L’élan vers la circularité et l’EVA à faible teneur en carbone pour propulser la croissance du marché

L'EVA circulaire et à faible teneur en carbone gagne du terrain alors que les marques et les transformateurs recherchent des matériaux qui réduisent les émissions sans compromettre les performances des produits. Les acheteurs de secteurs tels que la chaussure, l'emballage et l'énergie solaire intègrent des critères de carbone et de recyclage dans leurs appels d'offres et récompensent les fournisseurs qui peuvent démontrer une empreinte moindre et des parcours de fin de vie crédibles. De plus, l’utilisation d’EVA issu de ressources renouvelables, comme la canne à sucre, gagne en popularité. Cette transition contribue à réduire la dépendance aux combustibles fossiles, attirant les consommateurs et les marques soucieux de l’environnement qui visent à atteindre leurs objectifs de développement durable. Alors que les gouvernements mettent en œuvre des réglementations plus strictes sur les déchets plastiques et fixent des objectifs de recyclage plus élevés, les entreprises qui excellent dans les solutions circulaires EVA peuvent acquérir un avantage concurrentiel et bénéficier d’incitations gouvernementales. Par exemple, le plan d'action de l'UE pour l'économie circulaire et les mandats, tels que la responsabilité élargie des producteurs (REP), sont de puissants facteurs de motivation pour cette transition. Les produits qui contiennent de l'EVA recyclé ou biosourcé peuvent être commercialisés avec une « prime verte » que les clients apprécient de plus en plus. Par conséquent, la transition vers l’EVA circulaire et à faible teneur en carbone devrait propulser la croissance du marché de l’éthylène-acétate de vinyle (EVA) au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par niveau

Le segment haute densité a dominé le marché en raison de ses propriétés

Sur la base de la qualité, le marché est classé en faible densité, densité moyenne et haute densité.

Le segment haute densité a dominé la part de marché mondiale de l’éthylène-acétate de vinyle en 2024 en raison de sa résistance supérieure, de sa rigidité plus élevée et de sa stabilité thermique améliorée. Ces propriétés en font la qualité préférée pour les encapsulants solaires photovoltaïques, les mousses durables, les emballages multicouches et les composants industriels hautes performances. Le secteur solaire photovoltaïque est le plus grand centre de demande en EVA haute densité, car il offre une forte capacité de réticulation, une résistance aux UV et une fiabilité à long terme dans le laminage des modules. Sa domination croissante reflète l’accélération des installations solaires, la demande croissante de matériaux industriels robustes et les progrès des technologies de modification de l’EVA prenant en charge des formulations hautes performances.

L'EVA de densité moyenne offre une combinaison équilibrée de ténacité, de facilité de traitement et de résistance mécanique. Cette qualité est couramment utilisée dans les pièces moulées par injection, l'isolation des fils et câbles, les mousses réticulées et certaines structures d'encapsulation solaire. L'EVA à densité moyenne est de plus en plus adopté danschaussures de sport, les intérieurs automobiles et les adhésifs industriels en raison de son mélange d'élasticité et de rigidité structurelle. Sa trajectoire de demande est soutenue par l’expansion de l’électrification des infrastructures, de la fabrication de câbles et de la croissance des produits de sport et de loisirs.

L’EVA basse densité est principalement apprécié pour sa flexibilité, sa clarté et sa résilience supérieures. Sa faible cristallinité et sa douceur le rendent idéal pour les applications nécessitant une élasticité et une transparence élevées, telles que l'extrusion de films, les adhésifs thermofusibles et les produits en mousse. Dans l'emballage, l'EVA basse densité est largement utilisé pour les films étirables et rétractables, les couches d'emballage alimentaire et les applications de scellage. La demande d'EVA basse densité est stimulée par la croissance des emballages flexibles, des semelles intermédiaires pour chaussures et des formulations adhésives à basse température sur les marchés émergents.

Par candidature

Le segment des mousses est dominéEn raison de ses propriétés

En fonction des applications, le marché est segmenté en films, adhésifs, mousses, encapsulation de cellules solaires et autres.

Le segment des mousses détenait la plus grande part de marché mondiale de l’éthylène-acétate de vinyle en 2024 en raison des propriétés d’amortissement, d’absorption des chocs et de légèreté de l’EVA. Ces mousses sont utilisées dans les semelles intermédiaires des chaussures, des équipements sportifs, des intérieurs automobiles et des inserts d'emballage. L'industrie de la chaussure reste le principal moteur, notamment en Asie. La demande croissante de matériaux de confort, de produits de fitness et d'emballages résistants aux chocs continue de renforcer ce segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'encapsulation de cellules solaires est sur le point de se développer rapidement au cours de la période de prévision en raison de la demande croissante d'énergie solaire, où l'EVA s'avère être le matériau critique dans la production de modules solaires photovoltaïques en raison de son excellente transparence et de sa résistance aux UV. Les feuilles EVA protègent les cellules de l'humidité, des contraintes mécaniques et des intempéries, ce qui les rend essentielles dans les modules photovoltaïques en silicium cristallin. La forte croissance des installations solaires en Chine, en Inde, en Europe et aux États-Unis stimulera davantage la demande d'EVA de qualité encapsulante.

Les adhésifs représentent une petite part du marché de l’EVA, mais restent un consommateur important sur le marché mondial. La forte capacité de liaison de l’EVA, son faible profil de COV et sa compatibilité avec divers substrats le rendent adapté à une large gamme d’applications. Les adhésifs thermofusibles à base d'EVA sont largement utilisés dans l'emballage, la reliure, les produits d'hygiène et le travail du bois. La consommation croissante d’emballages pour le commerce électronique, de produits d’hygiène jetables et d’adhésifs industriels à faible coût soutient une demande constante pour ce segment.

La catégorie « autres » (8,9 %) comprend les composés de fils et câbles, les articles moulés par injection, les produits médicaux et les produits d'étanchéité. Ces applications bénéficient de la flexibilité, des propriétés isolantes et de la résistance chimique de l’EVA. Croissance des infrastructures électriques, de la fabrication de biens de consommation etemballage de soins de santécontribue à une demande stable dans ces segments de niche.

Perspectives régionales du marché de l’éthylène-acétate de vinyle

Asia Pacific Ethylene Vinyl Acetate Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

L’Asie-Pacifique détenait la plus grande part de marché en 2024, évaluée à 4,18 milliards de dollars, et devrait continuer à dominer la part régionale en 2025. La demande est tirée par la fabrication à grande échelle, la disponibilité abondante de matières premières et l’expansion rapide des industries d’utilisation finale. Des pays comme la Chine, l'Inde, la Corée du Sud, le Japon et ceux d'Asie du Sud-Est y contribuent de manière significative en raison de la demande croissante d'adhésifs, de mousses et d'applications électriques. L'urbanisation rapide, la croissance démographique et l'expansion du commerce électronique entraînent une forte demande de films EVA et d'adhésifs thermofusibles. Des investissements substantiels dans la production de modules solaires et l’intégration régionale des chaînes d’approvisionnement EVA renforcent encore le leadership de la région Asie-Pacifique.

En 2025, le marché chinois devrait atteindre 2,31 milliards de dollars. La Chine est identifiée comme le plus grand consommateur de la région, soutenue par son énorme industrie solaire photovoltaïque, ses pôles de fabrication de chaussures et son industrie de l'emballage.

- La Chine domine le marché mondial des EVA, étant à la fois le plus grand producteur et le plus grand consommateur. L'immense taille du marché est tirée par deux secteurs principaux : l'industrie photovoltaïque (photovoltaïque) et la fabrication en général. Les objectifs agressifs de la Chine en matière d'énergies renouvelables et les investissements massifs dans la construction de parcs solaires créent une demande pour de grandes quantités de films EVA pour l'encapsulation des panneaux solaires.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’Europe représente une part notable du marché mondial de l’EVA, tirée par la demande des films d’emballage, des adhésifs industriels et des applications d’énergies renouvelables. Des pays comme l'Allemagne, l'Italie et l'Espagne affichent une forte adoption des encapsulants solaires à base d'EVA en raison de politiques favorables aux énergies propres. La région connaît également une demande importante de chaussures, d'isolation de fils et câbles et de mousses hautes performances utilisées dans les applications sportives et automobiles. L’investissement continu dans la capacité solaire, les formats d’emballage durables et les produits EVA spécialisés de plus grande valeur soutient une demande stable dans toute l’Europe.

L’Amérique du Nord devrait connaître une croissance modérée au cours de la période de prévision, portée par la forte demande des secteurs de l’emballage, de la chaussure, de l’énergie solaire et des adhésifs industriels. Les États-Unis sont en tête de la consommation régionale en raison de leur base manufacturière mature et de l’expansion des installations solaires photovoltaïques, en particulier dans les projets à grande échelle. La croissance des emballages flexibles, des adhésifs thermofusibles pour le commerce électronique et des mousses spécialisées utilisées dans les produits sportifs et médicaux continue de stimuler l'utilisation de l'EVA. La disponibilité régionale de matière première d’éthylène et une infrastructure de fabrication stable soutiennent également une production compétitive d’EVA aux États-Unis et au Canada.

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaîtraient une croissance modérée du marché au cours de la période de prévision. Les principaux domaines d’application de l’Amérique latine comprennent la fabrication de chaussures, les films d’emballage et les adhésifs thermofusibles pour les biens de consommation. L'adoption de l'énergie solaire photovoltaïque augmente progressivement au Chili, au Brésil et au Mexique, soutenant l'utilisation d'encapsulants EVA. Croissance enemballage alimentaire, les adhésifs de construction et la fabrication de produits de consommation contribuent à l’expansion constante du marché.

Le Moyen-Orient bénéficie de matières premières pétrochimiques compétitives, soutenant la capacité de production d’EVA dans des pays comme l’Arabie saoudite. La croissance dans la construction, les infrastructures électriques et la fabrication de biens de consommation stimule la demande d’adhésifs et d’EVA de qualité isolante. En Afrique, l’urbanisation croissante et la consommation croissante de produits de grande consommation stimulent la demande d’applications de films d’emballage.

LA COMPÉTITIVENDSCAPE

Acteurs clés de l’industrie :

Les initiatives de production et d’expansion à grande échelle sont des aspects essentiels pour la croissance des entreprises opérant sur le marché

Le marché mondial de l'EVA est modérément consolidé, avec une concurrence tirée par la capacité de production, l'intégration de l'acétate de vinyle et de solides réseaux de distribution régionaux. Les principaux acteurs incluent ExxonMobil, Dow, LG Chem, Formosa Plastics, Hanwha Solutions et Asia Polymer Corp (APC), chacun se concentrant sur des qualités EVA différenciées pour les films, les mousses, les adhésifs et l'encapsulation solaire. Les producteurs asiatiques, notamment en Chine et en Corée du Sud, continuent d'étendre leurs capacités pour répondre à la demande régionale croissante en matière d'énergie solaire et d'emballage. L’innovation dans l’EVA haute densité et de qualité encapsulante, l’optimisation des processus et le développement de matières premières d’origine biologique sont des stratégies concurrentielles clés. Les partenariats avec les fabricants et les convertisseurs de modules solaires façonnent également la compétitivité à long terme sur le marché.

LISTE DES PRINCIPALES ENTREPRISES D’ACÉTATE D’ÉTHYLÈNE VINYLE PROFILÉES :

- Société asiatique de polymères(Taïwan)

- BASF-YPC Company Limited (Chine)

- Borealis GmbH(Autriche)

- Braskem(Brésil)

- Société Celanese(NOUS.)

- Dow, Inc.(NOUS.)

- ExxonMobil Corporation (États-Unis)

- Hanwha Solutions Chemical Division Corporation (Corée du Sud)

- Henan Jinhe Industry Co., Ltd. (Chine)

- LG Chem (Corée du Sud)

- LyondellBasell Industries Holdings B.V. (Pays-Bas)

- Repsol (Espagne)

- SABIC (Arabie Saoudite)

- Groupe chimique Shandong Pulisi (Chine)

- Sumitomo Chemical (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- mai 2025: Borealis a lancé une solution EVA basée sur des énergies renouvelables pour les semelles intermédiaires des chaussures. Cette nouvelle qualité fait partie du portefeuille Bornewables de Borealis, fabriqué à partir de flux de déchets et de résidus, offrant une empreinte carbone inférieure de 45 % par rapport aux alternatives à base d'énergie fossile.

- mai 2024: Sumitomo Chemical a annoncé un accord de collaboration avec Lummus Technology, un fournisseur mondial de technologies de procédés et de solutions énergétiques axées sur la valeur. Dans le cadre de cette collaboration, Lummus Technology servirait de concédant de licence mondial exclusif, tirant parti de sa portée marketing et de son expertise en ingénierie pour distribuer la technologie de Sumitomo.

- octobre 2023: Braskem s'est associé au spécialiste des bioplastiques FKuR Kunststoff GmbH pour distribuer son EVA biosourcé dans plusieurs pays européens, ainsi qu'en Suisse, au Royaume-Uni, en Turquie et en Inde. Cela élargit la portée du marché des plastiques EVA à base de canne à sucre de Braskem.

- septembre 2023: Repsol a lancé ce qu'il prétend être la première gamme de copolymères EVA 100 % circulaires utilisant de l'acétate de vinyle (VA) chimiquement recyclé. Commercialisé sous la marque Repsol Recilex®, le produit est certifié selon la norme de bilan de masse ISCC Plus.

- juin 2023: BASF-YPC a annoncé son intention de construire une nouvelle unité de fabrication d'EVA sur son site de Nanjing avec une capacité de production annuelle de 300 kilotonnes. L'expansion est prévue pour répondre à la demande croissante d'EVA de haute qualité en Chine, en particulier dans les segments à forte croissance tels que le marché photovoltaïque (solaire).

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2019-2032 |

| Année de référence | 2024 |

| Période de prévision | 2025-2032 |

| Période historique | 2019-2023 |

| Taux de croissance | TCAC de 4,4 % de 2025 à 2032 |

| Unité | Valeur (milliards USD) et volume (kilotonne) |

| Segmentation | Par niveau, application et région |

| Par niveau |

|

| Par candidature |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 7,19 milliards de dollars en 2024 et devrait atteindre 10,10 milliards de dollars d'ici 2032.

En 2024, la valeur marchande s'élevait à 4,18 milliards de dollars.

Le marché devrait afficher un TCAC de 4,4 % au cours de la période de prévision (2025-2032).

Le segment haute densité domine le marché par qualité.

Les facteurs clés qui animent le marché sont la demande croissante d’encapsulants, de mousses et d’adhésifs solaires photovoltaïques en raison des excellentes performances dans ces domaines d’application.

ExxonMobil, Dow, LG Chem, Formosa Plastics, Hanwha Solutions et Asia Polymer Corp (APC) comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2024.

L’accent accru mis sur l’énergie solaire et les qualités d’éthylène-acétate de vinyle hautes performances favorisera l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 278

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.