Taille du marché du ferromanganèse, part et analyse de l’industrie, par qualité (FeMn à haute teneur en carbone, FeMn à teneur moyenne en carbone et FeMn à faible teneur en carbone), par application (fer et acier, acier allié et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

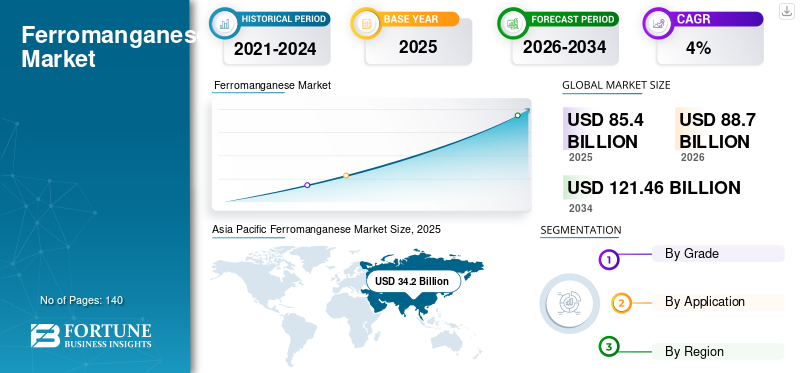

La taille du marché mondial du ferromanganèse était de 85,40 milliards USD en 2025 et devrait passer de 88,70 milliards USD en 2026 à 121,46 milliards USD d’ici 2034, avec un TCAC de 4 % au cours de la période de prévision (2026-2034). L'Asie-Pacifique a dominé le marché du ferromanganèse avec une part de marché de 40,10 % en 2025. De plus, le marché du ferromanganèse aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée à 12,19 milliards de dollars d'ici 2032, sous l'effet de l'utilisation du produit dans l'industrie de l'acier et de l'acier inoxydable.

Le ferromanganèse (FeMn) est un ferroalliage à haute teneur en manganèse. Le minerai de manganèse est un matériau important pour la production de FeMn. Les ferro-alliages de manganèse sont constitués de différentes qualités de silicomanganèse et de ferromanganèse, qui sont utilisées pour fournir un ingrédient clé pour l'industrie sidérurgique. La production croissante d’acier à travers le monde est un facteur clé de la croissance du marché. Le produit est utilisé comme dégazeur, désoxydant et acier désulfuré, pour éliminer l'azote (N) et d'autres éléments dangereux présents pendant le processus de fusion du fer. Il améliore également les propriétés mécaniques telles que la résistance à l'abrasion et la trempabilité des aciers spéciaux. De nos jours, les qualités FeMn sont utilisées dans un nombre important et croissant de produits industriels et de consommation.

La pandémie actuelle de coronavirus a touché de nombreuses industries minières. Les restrictions à l’importation et à l’exportation ont entraîné des perturbations à la fois de la demande et de l’offre de minerai de Mn. En outre, les mesures de confinement à l’échelle nationale ont eu un impact significatif sur les prix et les chaînes d’approvisionnement mondiales. L'Inde exporte une quantité importante de ferro-alliages. La demande pour ces ferroalliages a chuté en raison du déclin de l’industrie sidérurgique et de la faiblesse du marché d’exportation. L’inadéquation entre l’offre et la demande dans l’industrie des ferroalliages a affecté la production mondiale d’acier.

Cependant, avec la deuxième vague d’épidémies de coronavirus en Inde, l’industrie sidérurgique pourrait perdre son impératif de croissance. La plupart des aciéries indiennes fournissaient de l’oxygène médical liquide (LMO) aux hôpitaux en raison de la pénurie persistante d’oxygène disponible. Par exemple, en avril 2021, Jindal Steel & Power Ltd (JSPL) a annoncé que plus de 500 tonnes de stock de LMO étaient disponibles dans son usine d'Angul, en Inde. L'oxygène liquide sera fourni aux hôpitaux en raison de l'augmentation des cas de COVID-19.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DU FERROMANGANÈSE

- Taille du marché en 2025 : 85,40 milliards de dollars

- Taille du marché en 2026 : 88,70 milliards de dollars

- Taille du marché prévue pour 2034 : 121,46 milliards de dollars

- TCAC : 4,0 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du ferromanganèse avec une part de 40,10 % en 2025.

- Le ferromanganèse à haute teneur en carbone (HcFeMn) devrait détenir une part de 65,61 % en 2026.

- Le fer et l’acier devraient représenter 82,40 % du marché en 2026.

Amérique du Nord

L’Amérique du Nord a généré 15,8 milliards de dollars en 2025, avec une part de 18,50 %, et devrait atteindre 16,5 milliards de dollars en 2026.

Europe

L'Europe représentait 22,7 milliards USD en 2025, avec une part de 26,60 %, et devrait atteindre 23,7 milliards USD en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 34,2 milliards de dollars en 2025 et devrait atteindre 35,4 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 9,79 milliards USD d’ici 2026 et 12,19 milliards USD d’ici 2032.

Japon

Le marché devrait atteindre 2,98 milliards de dollars d’ici 2026.

En savoir plus

Tendances du marché du ferromanganèse

Le processus duplex est considéré comme plus durable que le processus de production commerciale

La production commerciale de FeMn s'effectue par fusion-réduction carbothermique de minerais de manganèse (Mn) à l'aide des technologies de haut fourneau (BF) et de four à arc submergé (SAF). Le coke métallurgique est le principal réducteur de carbone solide utilisé dans la technologie SAF. Cependant, le gaz naturel, riche en méthane, constitue un réducteur alternatif plus durable pour la production de ferromanganèse et de métaux par rapport au gaz naturel.coke métallurgique.

L’utilisation du gaz naturel au lieu du carbone solide est une voie à suivre en matière de développement durable. Un processus duplex intégré consiste en l'injection de gaz naturel dans du FeMn fondu, produisant de l'hydrogène et du carbone, dans lequel le carbone dissous dans le bain de métal fondu réduit l'oxyde de magnésium (MnO) à partir d'une scorie fondue coexistante produite à partir de la fusion du minerai de Mn. Par conséquent, le processus duplex est considéré comme l’approche la plus durable, avec environ 40 % d’émissions de CO2 inférieures à celles du SAF et environ 50 % de consommation d’énergie électrique en moins.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché du ferromanganèse

La demande croissante d’acier inoxydable dans le secteur de la construction pour stimuler la croissance du marché

En tant qu'excellent résistant à la corrosion, ténacité et offrant de bonnes propriétés de résistance, l'acier inoxydable est un matériau important utilisé dans l'industrie de la construction car il offre résistance et support aux structures des bâtiments. L'utilisation la plus répandue de l'acier inoxydable dans la construction concerne le revêtement architectural, les mains courantes, la toiture, les systèmes de drainage et d'eau, ainsi que les fixations. Pour les conceptions structurelles, il est utilisé pour les poutres, les colonnes, les auvents, les atriums, les abris de piscine, les escaliers extérieurs et les structures architecturales générales, principalement pour des raisons esthétiques. Selon la World Steel Association, environ 52 % de l’acier est utilisé par le secteur de la construction.

Les structures en acier sont nettement plus légères que leurs homologues en béton et nécessitent des fondations moins étendues, réduisant ainsi l'impact environnemental global. L'acier est un matériau économe en énergie, car la chaleur s'en dégage rapidement.toiture en acieret crée un environnement domestique plus frais dans les zones à climat chaud. Dans les climats froids, les murs à doubles panneaux d’acier sont bien isolés pour contenir la chaleur.

Par conséquent, l’utilisation croissante de l’acier inoxydable pour la fabrication de ponts, de structures architecturales et d’autres projets de construction augmentera la croissance du marché du ferromanganèse. Le FeMn à faible teneur en carbone est un ingrédient essentiel pour la fabrication d’acier inoxydable à haute résistance et d’acier faiblement allié.

Demande croissante de l’industrie automobile pour stimuler la croissance du marché

La demande croissante de l’industrie automobile est un moteur important qui propulse le marché. Le ferromanganèse, un ferroalliage à haute teneur en manganèse ou en carbone, est crucial dans le secteur automobile en raison de sa haute résistance à la traction, de sa durabilité, de sa résistance à la chaleur et de ses propriétés antioxydantes. À mesure que l'industrie automobile se développe, portée par la demande de véhicules de tourisme et de technologies économes en carburant, le besoin en ferromanganèse augmente pour les applications dans l'acier inoxydable, la fonte et d'autres composants automobiles.

La demande de produits est en outre alimentée par la production de nuances d'acier à haute résistance essentielles aux châssis et composants des véhicules, en particulier avec l'essor des véhicules électriques et l'accent mis par l'industrie sur les normes de sécurité et de performance. Le marché devrait connaître une croissance substantielle, soutenu par l'expansion du secteur automobile et le rôle vital de l'alliage dans l'amélioration des propriétés de l'acier pour les applications automobiles.

FACTEURS DE RETENUE

Les effets neurotoxiques chez les travailleurs exposés à une usine de production pourraient avoir un impact sur la croissance

Le manganèse (Mn) est considéré comme un nutriment essentiel, bien que l'intoxication au Mn, provoquée par une surexposition, puisse provoquer une neurotoxicité ou des dommages neurologiques chez les enfants et les adultes. Les enfants sont considérés comme sensibles aux effets sur la santé de l’exposition au manganèse, qui entraînent une réduction du poids à la naissance, des déficits de QI et un déficit sensoriel. Les premiers effets neurotoxiques chez les travailleurs exposés au Mn dans une usine de production de FeMn et de SiMn peuvent constituer une menace pour la croissance globale du marché.

Analyse de la segmentation du marché du ferromanganèse

Analyse par niveau

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment FeMn à haute teneur en carbone dominera le marché

En fonction de la qualité, le marché est segmenté en ferromanganèse à haute teneur en carbone, moyennement en carbone et à faible teneur en carbone.

Le segment du ferromanganèse à haute teneur en carbone (HcFeMn) devrait dominer le marché avec une part de 65,61 % en 2026. Il s'agit du ferroalliage le plus largement utilisé et a une teneur en manganèse de 70 % à 80 % en poids et une teneur en carbone de 6 % à 8 % en poids. La majorité du FeMn est vendue sous forme à haute teneur en carbone, contenant entre 2 % et 7,5 % de carbone. Il est généralement utilisé dans la production de produits plats en acier au carbone. Lors de la production à haute teneur en carbone, des paramètres tels que le temps, la basicité de la charge et la température affectent la récupération du Mn. Normalement, une augmentation de ces paramètres augmente donc l’étendue des réactions de réduction carbothermique, augmentant ainsi la récupération de Mn à partir de la charge.

- Le FeMn à carbone moyen est largement utilisé dans les industries sidérurgiques et chimiques. Il est fabriqué après la fusion du minerai de manganèse avec du charbon ou du coke à teneur moyenne en carbone dans les hauts fourneaux et les fours à arc électrique. C'est un excellent désulfurant et désoxydant pour la production d'acier. Le FeMn à faible teneur en carbone est utilisé dans la fonte, où le manganèse est utilisé pour contrecarrer les effets néfastes dusoufre. Dans l’industrie sidérurgique, il agit comme désoxydant, améliorant ainsi les propriétés de travail de l’acier.

Par analyse d'application

Le segment du fer et de l'acier détiendra une part importante au cours de la période de prévision

Sur la base des applications, ce marché est segmenté en fer et acier, acier allié et autres.

Le segment du fer et de l’acier devrait dominer le marché avec une part de 82,40 % en 2026 et devrait maintenir sa domination jusqu’en 2032. La demande croissante d’acier dans les secteurs de la construction, de la construction navale, de l’automobile, du pétrole et du gaz et d’autres secteurs favoriserait la croissance. Le minerai de manganèse est un matériau important dans la métallurgie du fer et de l'acier, où il est utilisé à la fois sous forme de minerai et de ferromanganèse. L’attention croissante accordée au développement des infrastructures en raison des initiatives de construction rapides entreprises par les gouvernements pourrait stimuler la demande de fer et d’acier au cours des années à venir. La plupart de l'industrie sidérurgique et des industries métallurgiques et minières associées investissent dans des projets de construction, ce qui devrait accroître la croissance du marché du fer et de l'acier.

Par exemple, en mars 2021, Arcelor Mittal Steel a signé un accord de Rs 50 000 crore avec le gouvernement d'Odisha pour créer une aciérie d'une capacité de 12 millions de tonnes dans l'État.

L'acier inoxydable est utilisé dans les systèmes d'échappement des voitures et pour les pièces automobiles telles que les ressorts de ceinture de sécurité, les colliers de serrage, les réservoirs de carburant, les châssis, les portes et les suspensions. Selon le Forum international de l'acier inoxydable, une voiture particulière utilise en moyenne entre 15 et 22 kilos d'acier inoxydable. Selon l’Institut du fer et de l’acier, l’acier représente environ 54 % d’un véhicule moyen. La demande croissante de véhicules légers et économes en carburant améliorera la pénétration du marché du fer et de l’acier dans l’industrie automobile.

L'acier allié pourrait connaître un taux de croissance significatif au cours de la période de prévision. Ils sont fabriqués en combinant de l'acier au carbone avec un ou plusieurs éléments d'alliage, notamment le silicium, le manganèse, le chrome, le nickel, le cuivre, l'aluminium et le titane. L'acier allié contient du chrome et du nickel, largement utilisés dans l'industrie automobile. L'industrie automobile investit dans des véhicules légers pour réduire la consommation de carburant et les émissions de gaz à effet de serre, augmentant ainsi la demande d'acier allié dans la construction automobile.

APERÇU RÉGIONAL

Asia Pacific Ferromanganese Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

En 2025, l'Asie-Pacifique a généré 34,2 milliards de dollars, contribuant à hauteur de 40,10 % aux revenus du marché mondial, et devrait atteindre 35,4 milliards de dollars en 2026. La croissance régionale est attribuée à la présence de grandsalliage de manganèsepays producteurs tels que la Chine, le Japon et l’Inde, car la région connaît une demande rapide de l’industrie sidérurgique en tant qu’élément d’alliage. Ces éléments d’alliage, tels que l’acier, sont largement utilisés comme matériaux de construction pour le développement des infrastructures et l’urbanisation rapide de la région. Le marché japonais devrait atteindre 2,98 milliards USD d'ici 2026, le marché chinois devrait atteindre 20 milliards USD d'ici 2026 et le marché indien devrait atteindre 6,2 milliards USD d'ici 2026.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 22,7 milliards de dollars en 2025, soit une part de 26,60 %, et devrait atteindre 23,7 milliards de dollars en 2026. En Europe, l'utilisation de l'acier dans l'industrie automobile devrait stimuler la croissance du marché. La production d’acier dans la région était confrontée à des défis en raison de la pandémie de COVID-19, les importations en provenance de Chine étant interdites. L'acier produit est adapté aux procédés de forgeage et de pressage, largement utilisés dans l'industrie automobile. Alors que la demande d’acier dans l’industrie automobile augmente en raison de la demande croissante de véhicules électriques, le marché du FeMn devrait également connaître une croissance significative. Le marché britannique devrait atteindre 3,18 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 7 milliards de dollars d'ici 2026.

Amérique du Nord

La région Amérique du Nord a conquis 18,50 % du marché mondial en 2025, générant 15,8 milliards de dollars de revenus, et devrait atteindre 16,5 milliards de dollars en 2026. L'Amérique du Nord devrait afficher un taux de croissance favorable, en raison de l'utilisation des produits dans l'industrie de l'acier et de l'acier inoxydable. L'acier est utilisé dans l'industrie de la construction résidentielle et commerciale, en raison de son pouvoir d'achat accru et de son industrialisation rapide. En outre, la demande accrue d’acier inoxydable dans un large éventail d’applications, notamment les composants automobiles structurels et décoratifs, les équipements alimentaires et de boissons et les biens de consommation, est susceptible de stimuler la croissance de ce marché. Le marché américain devrait atteindre 9,79 milliards de dollars d’ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont enregistré une taille de marché de 6,8 milliards de dollars en 2025, soit 6,80 % de la part de marché mondiale, et devraient atteindre 7,1 milliards de dollars en 2026.

l'Amérique latine

Le marché de l'Amérique latine a généré 5,8 milliards de dollars en 2025, ce qui représente 8,00 % du paysage du marché mondial, et devrait atteindre 6 milliards de dollars en 2026. L'Amérique latine devrait se développer progressivement grâce à l'utilisation de FeMn à haute et à faible teneur en carbone dans les activités de fonderie. Le Moyen-Orient et l'Afrique devraient se développer en raison du fait que l'Afrique du Sud est le plus grand producteur de manganèse. Le désert du Kalahari, qui abriterait plus de 70 % des gisements mondiaux de manganèse, est l’endroit où se déroule la majorité de l’exploitation minière du manganèse. La présence régionale de sociétés minières australiennes comme South32 et Jupiter Mines, qui ont des opérations d'exploitation minière et de fusion d'alliages métalliques en Afrique du Sud, devrait stimuler la croissance du marché régional.

Liste des entreprises clés du marché du ferromanganèse

Les entreprises se tournent vers la région Asie-Pacifique pour renforcer leurs positions sur le marché

Les principaux acteurs du marché du ferromanganèse se concentrent sur l’élaboration de stratégies pour faire face à la baisse de la demande de l’industrie sidérurgique en raison de la pandémie de COVID-19. De plus, les principaux fournisseurs du marché du ferromanganèse assistent à une forte intégration tout au long de la chaîne de valeur et se concentrent sur l’expansion et l’acquisition pour acquérir un avantage concurrentiel dans le secteur. Avec l’augmentation des cas de COVID-19, la plupart des entreprises sidérurgiques compromettent la production d’acier pour fournir de l’oxygène au gouvernement et aux hôpitaux pendant une période sans précédent. Par exemple, en avril 2021, Tata Steel a augmenté sa limite quotidienne d’approvisionnement en oxygène à 800 tonnes par jour pour divers hôpitaux ou centres de santé et gouvernements des États pour le traitement des patients atteints de COVID-19.

LISTE DES ENTREPRISES CLÉS PROFILÉES

- Groupe Monnet (Inde)

- Maithan Alliages Limitée(Inde)

- Tata Steel (Inde)

- Gulf Manganese Corporation Limited (Australie occidentale)

- Valé (Brésil)

- Ferroglobe(ROYAUME-UNI.)

- (Singapour)

- South32 (Australie)

- Nippon Denko (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2022 –Tata Steel Mining Ltd, filiale de Tata Steel, finalise l'acquisition de Rohit Ferro-Tech Limited. L'acquisition aiderait Tata Steel à améliorer, à diversifier son portefeuille de produits et à conquérir davantage de parts de marché.

- Mai 2021 –Maithan Alloys a annoncé qu'elle devait payer une somme de Rs 74,22 crore en contrepartie de l'acquisition d'Impex Metals & Ferro Alloys. Cette acquisition augmentera la capacité de production de Maithan Alloys de 70 355 TPA de ferromanganèse et de 49 500 TPA de silicium-manganèse.

- avril 2021- Salasar Techno Engineering a lancé sa nouvelle usine de fabrication de structures en acier à Hapur, dans l'Uttar Pradesh. L'usine aura une capacité installée de 15 000 tonnes par an.

COUVERTURE DU RAPPORT

An Infographic Representation of Ferromanganese Market

View Full Infographic

View Full InfographicPour obtenir des informations sur différents segments, partagez vos questions avec nous

Le rapport d’étude de marché fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, sources, produits et applications. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Ce rapport comprend des données historiques et des prévisions de croissance des revenus aux niveaux mondial, régional et national et analyse les dernières dynamiques et opportunités du marché de l’industrie. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) ; Volume (kilotonne) |

|

Segmentation |

Par niveau

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 85,40 milliards de dollars en 2025 et devrait atteindre 121,46 milliards de dollars d'ici 2034.

En 2025, la taille du marché de l’Asie-Pacifique s’élevait à 34,2 milliards de dollars.

Enregistrant un TCAC de 4%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment du fer et de l’acier est l’application leader du marché.

La demande croissante d’acier inoxydable de la part du secteur de la construction est le facteur clé qui anime le marché.

Tata Steel, Vale, Gulf Manganese Corporation Limited et Ferroglobe sont des acteurs majeurs sur le marché mondial.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

La demande d’acier allié de la part des secteurs de la construction et de l’automobile devrait stimuler l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés